Nettisivuilla on vielä enemmän paikkoja auki ja näistä valtaosa on ympäri Norjaa ja vieläpä nyt Syyskuussa avattu hakuun. Vain muutama on keväästä asti ollut auki.

Kovaa ilmeisesti menee tai menisi, jos vaan tekijöitä löytyy.

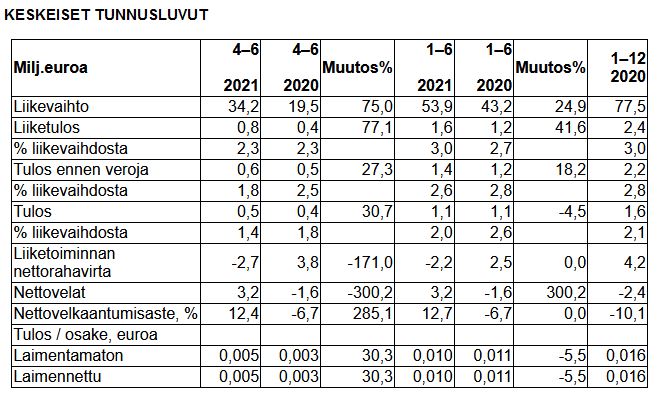

Ei taida olla paikkoja turhaan auki… Posaria pukkaa ihan mukavilla nostoilla suhteessa edelliseen ennusteeseen.

Saas nähdä minkä verran pompsahtaa. Harmillisen alas kerkesi taas viime viikolla pudota. Tosin nyt on muutama päivä ollut jo positiivista. No tuli muksulle tankattua lisää pitkäaikaiseen sijoitukseen.

Erinomainen posari Dovrelta. Koska Dovre ei ole (vielä?) Inderesin seurannassa, niin tätä joutuu seuraamaan hieman sumussa ja arvailemaan miten projektit etenevät ja mitkä liiketoiminnat milloinkin vetävät. Käsittääkseni 27.10 ilmestyy liiketoimintakatsaus. Puolivuosikatsauksessa oli maininta uusiutuvan energian toisen neljänneksen tappiollisuudesta ja käänne vaikuttaisi tapahtuneen selvästi parempaan suuntaan Suvic:n kolmen tuulipuistohankkeen edetessä. H2 on yleensä uusiutuvan energian liiketoiminnassa muutenkin vahvempi. Lisäksi öljy ja kaasu-sektori jatkanee todella vahvasti. Henkilöstömäärä oli kasvussa toisella kvartaalilla Singaporessa ja Norjassa ja varsinkin Norjan konsulttiliiketoiminta oli saanut merkittäviä puitesopimuksia ja avoimia paikkoja on paljon.

Positiivinen tulosvaroitus tarkoittaa, että 2021 liikevaihto kasvaa heinäkuun ennusteista yli 13,7% (75 milj (alkuperäinen ohjeistus 2021) → yli 110 milj (28.7.2021) → yli 125 milj (23.9.2021)) ja liikevoitto nousee reippasti, eli yli 28,5% edellisestä ennusteesta (2,4 milj (alkuperäinen ohjeistus 2021)-> yli 3,5milj (28.7.2021) → yli 4,5 milj (23.9.2021)).

Suoraa verrokkia ei oikein löydy, mutta esim Sitowise P/E 23,7, EV/EBIT 16,5 ja Solwers P/E 25,6, EV/EBIT 13,5 ja Enersense P/E 19,0, EV/EBIT 11,1 lienevät edes suunnilleen lähimpänä kotipörssissä. Dovre on mielestäni verrokkijoukon kiinnostavin tapaus, jos näihin pitää verrata. Lähes kaikki projekti-, konsultti- ja suunnittelufirmat ovat syklien armoilla, mutta uusiutuva energia sekä öljy- ja kaasusektorit vetävät toistaiseksi erittäin hyvin.

Edit: @Notorious Olet todennäköisesti oikeassa, molemmissa kohdissa, tiedottamisessa olisi kyllä parannettavaa ja analyytikkoseuranta auttaisi asiaa huomattavasti ja omat laskut ja raportin tavaus meni aamukiireessä sekaisin. Täytyypä pitää pikainen kehityskeskustelu laskentapuolen kanssa.

Miten olet tuon 0,0426 € epsin laskenut?

Pakko mainita, että on kyllä uskomattoman surkeaa sijoittajaviestinää Dovrelta. Yritys ohjeistaa liikevoittoa ja raportoi liiketulosta. Kyllä näitä muutkin käyttää sekaisin, mutta ainakin omasta mielestä yleisin on, että liikevoitto on EBIT ja liiketulos E. Periaatteessa ihan sama mitä termejä käyttää, mutta jos ohjeistat jollain termillä niin raportoi nyt edes samalla ![]()

Anyway H1 liiketulos 1,6 M€ ja eps 0,011 €. Yli 4,5 M€ ennusteella eps voisi olla 0,03 €:n tietämissä, mutta yli 0,04 €:n epsiin minun matikalla tarvittaisiin sitten EBIT jo yli 6 M€. P/E päivitetyllä ohjeistuksella siten 20 luokkaa ja EV/EBIT 12-13. Vai missaanko jotain?

Harmillisesti jäi omat ostot tekemättä alkuviikosta. Uskaltauduin kuitenkin tänään lisäämään omistusta P/E lukujen ja eilisen posarin valossa. Aina pitäisi vain luottaa omiin intuitioihin, eihän yritys ole huonommaksi muuttunut, jos osake laskee vain sillä perusteella että muutkin osakkeet ovat alamäessä.

Eikös ohjeistus ole yli 4.5miljoonaa euroa eli jos sanotaan vaikka 4.8miljoonaa euroa tulisi ja jaetaan se osakkeiden määrällä 105,96 miljoonaa tekisi tämä 0,0453001132502 euroa per osake.

4.5miljoonalla eps oli 0.0425euroa.

Tämä siis ihan 6 peruskoulu matematiikalla laskettu joten korjaa sinä vuorostaan jos olen väärässä ![]()

Korjataan ![]()

Sulla on nyt E ja EBIT sekaisin. Eli tuo sun luku on EBIT per share (tällaista lukua ei yleisesti käytetä). EBIT (earnings before interest and taxes) ja E (earnings) ero on siis rahoituskuluissa ja veroissa. EBIT = yleisesti liikevoitto (tai satunnaisesti liiketulos) ja E = tulos tai nettotulos. Suomitermit valitettavasti vaihtelee, siksi yleisesti käytetään noita kirjainkoodeja.

Tunnusluvut on sekavia, mutta niihin kannattaa käyttää ihan kunnolla aikaa. Saattaa päästä kuitenkin ihan hyville tuntipalkoille ![]() Esim. Alma Talentilta löytyy hyvin tietoa Tunnuslukuopas

Esim. Alma Talentilta löytyy hyvin tietoa Tunnuslukuopas

Kiitos kiitos kiitos! Aina oppii uutta ![]()

Hyvä kirjoitus.

Minkähän takia Dovrea ei löydy Inderesin pörssikalenterista?

Dovre ei ole Inderesin seurannassa.

Varmaan tuo osasyynä, mutta kalenterista löytyy mm. ainakin Citycon jota Inderes ei seuraa.

Hyvältä vaikuttaa, nyt onneksi jo ensi vuodelle myyntiä!

Muukin liiketoiminta kuin tuulivoima on aktiivista sillä paraikaa on 122 paikkaa auki projektiliiketoiminnassa (linkin toimivuus ei varma).

Ilmeisesti Suvicin eilen julkaistut projektit ovat syy Dovren viimeisimmälle positiiviselle tulosvaroitukselle, tai ainakin osasyy.

Puolivuosikatsauksessa oli otettu käyttöön uusi segmentti: Uusiutuva energia. Mutta jää epäselväksi tarkoittaako se pelkkää Suvicia? Sen perusteella Suvic:n liikevaihto pelkästään Q2:lla olisi 11,2M€, josta karkeasti laskien koko tämän vuoden liikevaihto 4 x 11,2M€ = 44,8M€ Tämä siis vain Dovren osuus (51%) eli koko Suvicin liikevaihto olisi jo lähempänä 90M€ kun se vuonna 2020 oli 32M€ ja 2019 23M€. Tässä ei jokin nyt täsmää! Yritän epätoivoisesti laskeskella näkymiä ensi vuodelle, mutta nämä raportointitavat eivät helpota asiaa.

Eilen tuli MTV-uutisissa hyvä setti tuulivoimaprojekteista Suomessa: "Pohjanlahtea voi ruveta kohta sanomaan Persianlahdeksi", sanoo Mika Lintilä – tuulivoiman visioidaan muodostuvan Suomelle huipputärkeäksi - MTVuutiset.fi

Sitä en osaa sanoa, että voiko Suvic -tilaukset olla sekä posarin, että tiedotteen takana. Niin taikka näin, aikalailla selviö on tuon uutisoinnin perusteella, että lisää vastaavaa on luvassa. Kurssikehitys ei paljoa ole antanut painoarvoa posarille ja/tai tiedotteelle.

Ei ole ei, liekö sitten yleisen laskumarkkinan myötävaikutusta. Ja tietysti sen, ettei ole analyytikkoseurantaa ja kesäiset K2 ostotkin alkaa olla jo jäänyt unholaan. ![]() Kuitenkin laskeskelin, että posarin 4,5 miljoonan (vähintään) voiton toteutuessa 2021, tämän hetken kurssilla Dovren P/E olisi siinä 14 pinnassa, eli ei ole hinnalla pilattu minun mielestä ainakaan.

Kuitenkin laskeskelin, että posarin 4,5 miljoonan (vähintään) voiton toteutuessa 2021, tämän hetken kurssilla Dovren P/E olisi siinä 14 pinnassa, eli ei ole hinnalla pilattu minun mielestä ainakaan.