Duellin osakekurssin kehitys on ollut mielestäni varsin erikoista seurattavaa viime aikoina. En tunne Duellin liiketoimintaa kunnolla entuudestaan, kiinnostuin kuitenkin eilen yhtiön kurssikehityksestä.

Mitä oleellista yhtiölle on tapahtunut 14.12.2021 - 12.10.2023 välisenä aikana? Osaisiko joku muutamalla rivillä tiivistää pähkinänkuoressa. Yleinen korkotaso on tietysti noussut ja kuluttajien käyttäytyminen muuttunut.

Inderes aloitti Duellin seurannan listautumisen jälkeen 14.12.2021 (linkki: seurannan aloitus). Alla olevassa taulukossa osakkeen päätöskurssi ja tavoitehinta seurannan aloituspäivänä sekä eilen.

Toisaalta, jos tavoitteena on listautua oikeaan aikaan ja rahastaa koronabuumin tuomat “windfallit” niin Duellin takana olevat fundit tekivät aivan fantastista työtä.

Yksi skenaario (en sano että todennäköinen mutta mahdollinen) on että nyt tehdään anti jolla tase saadaan paikattua kuntoon ja sitten joku private equity iskee ja ostotarjouksen kautta vie pois pörssistä listautuakseen uudestaan kun talousnäkymät parantuneet. Tai myy jollekkin isommalle toimijalle Euroopassa.

51% yhtiön osakkeista on seitsemän omistajan omistuksessa syyskuun lopun tilanteen mukaan (Osakkeenomistajat)

14,2 MEUR oli yhtiön markkina-arvo eilisellä 12.10.2023 päätöskurssilla

20 MEUR yhtiö harkitsee merkintäoikeusantia taseensa vahvistamiseksi ja strategiansa toteuttamisen tukemiseksi. “Alustavien suunnitelmien mukaisesti mahdollisen Osakeannin kokonaismäärä olisi enintään noin 20 miljoonaa euroa.”

niin huomionarvoista on se, miten VWAP on kehittynyt ja miten se kehittyy lähiaikoina. VWAP on siitä oleellinen, että sitä käytetään perusteena osakeantien hinnoittelussa. Erikoinen seurattava tilanne.

En ole pitkään aikaan seurannut tätä, mutta aloin kurssilaskun myötä tarkastelemaan uutisointia. Jos ymmärrän oikein niin mitä käytännössä tuo anti tarkoittaa: Iso osakeanti, jolla kriisiytyneen yhtiön tilanen nollataan. Riittääkö anti maksamaan kaikki velat pois? Samalla nykyisten omistajien osuudet dilutoidaan maton alle ja annin rahoittajat tulevat jatkossa sanelemaan homman tahdin. En ole kiinnostunut lähtemään kyytiin ennen kuin/jos tuo anti toteutuu. Reset painikkeen jälkeen tilanne voi kuitenkin olla sijoittajan kannalta mielenkiintoinen

Jos haluttaisiin maksimoida puhallusmeininki, niin nyt kun kurssia on painettu alas ilmoituksella mahdollisesta merkintäoikeusannista, niin tehtäisiinkin suunnattu anti vielä alle kurssin (tai kurssiin) ja kaikki piensijoittajat dilutoitas ihan marginaaliin ja saataisiin oma omistusosuus isommaksi. Tase olisi sitten terve ja liiketoiminta näyttäisi varsin tuottoisalta tuohon 20 miljoonan euron antiin nähden ja samalla omistusosuus saatu kasvatettua isommaksi piensijoittajien kustannuksella. Tämähän ei todellakaan olisi tasavertaista kaikkien osakkeenomistajien kesken ja siten käytännössä laitonta, mutta meillä onkin aika munaton finanssivalvonta. Tämä olisi mahtava loppunäytös tälle saagalle.

Lukujen valossahan tämän yrityksen saa terveellä taseella tänään teoriassa 34miljoonalla (14 miljoona kaikki osakkeet + 20miljoona taseeseen) ja liiketoiminta tuotti EBITA näin huonona vuonna 4,6milj€. Siitä jos päästäisiin edes vähän ylemmäs kirittyä tulevina vuosina, niin onhan siinä potentiaalia hyväänkin keissiin. Rahoituskulutkin pienenee merkittävästi annin myötä.

Varastoonhan tuo nykyinenkin velka sitoutuu. Jos varasto on kuranttia ja se myytäsiin nollaan, niin kassaaan pitäisi jäädäkin ihan mukavasti rahaa velkojen maksun jälkeen.

Nimenomaan, tsemppari puhuu suunnatusta annista, tälläisessä supersyöksyjässä merkkarianti on ainoa mahdollinen, niin ei tarvitse kinata siitä dumppasiko tai tukiko joku hintaa.

E: hämmentäviä kysymyksiä suunnatusta annista. Suunnattu anti on suunnattu tietylle ryhmälle, merkkarianti kaikille osakkaille tasaveroisesti.

Minua myös kiinnostaa Duell edelleen sijoituscasena, vähintään seurata opin vuoksi mitä tässä tulee käymään. Oma positio on nyt -75% rivi, jos painuu kokonaan nolliin niin turskaa realisoituu -10% salkun arvosta.

Negaa näen

kalliilla hinnalla ja kalliilla velkarahalla tehdyt yritysostot

Voihan tämä kurssilasku olla hyväkin asia, sillä se tekee minkäänlaisen osakeannin aika mahdottomaksi nyt järjestää… jos Ämmälän Inderes tv-puheissa on mitään perään, niin osakeantiahan suunnnitellaan tulevan kasvun varalle., mitään kassakriisiä ei ole. Hybridilaina ehkä järkevin nykytilanteessa, jos nyt sitten pankkeja halutaan (liikaakin) mielistellä. vaikka max. 10 milliä 12% korolla . Se 20 milliähän on vain sellainen ihan max. yläraja ja vähän päälle, hieman ajattelematon , eikä johto varmaan arvannut vaikutusta pörssikurssiin… Korjaustiedote pitäisi tulla nyt pikimmiten sijoittajien rauhoittamiseksi… Hyvä tästä vielä tulee, kunnes toisin todetaan…

Veikkaan, että osakeanti jo päätetty. Se on käytännössä pakko järjestää, koska Duellia nyt hallitsevat pankit haluavat sen, jotta pääsisivät vastuistaan irti. Joku jo kyselikin, että olisi kiva tietää vähän faktaa nuista yrityisostoista, sinne on kuitenkin palanut miljoonia ja miljoonia. Ei oikein mahdu järkeen, että yritysostoista huolimatta liikevaihto laskee koko ajan tai sitten jossain nurkassa on musta aukko.

Jostakin syystä tämän tyyppiset firmat kiinnostaa isoa rahaa poikkeuksellisen paljon, kait näissä sitoutuu vähemmän pääomaa kuin itse valmistajiin tai vähittäismyyjä liikkeisiin. Yksinkertaista import - exporttia ja siitä välistä hyvä siivu pienellä vaivalla ja hyvänä aikana vuollaan kultaa koska tuotteiden katteet hyvät ja työmäärä pieni ja senkin tekee logistiikkafirma. Huonona aikana mennään syvälle kun volyymi laskee paljon koska ei ole välttämättömyystarvikkeita. Mutta iso raha katsoo näitä tarkasti ja kyttää tilaisuutta, jos tulee suunnattu anti on kyseessä nurkanvaltauksesta. Nyt on suuren potentiaalin bisnes tarjolla kymmenesosa hintaan amatöörijohdon sössimisen vuoksi.

Laitetaan kansainvälinen ammattilainen ruoriin ja arvo kymmenkertaiseksi.

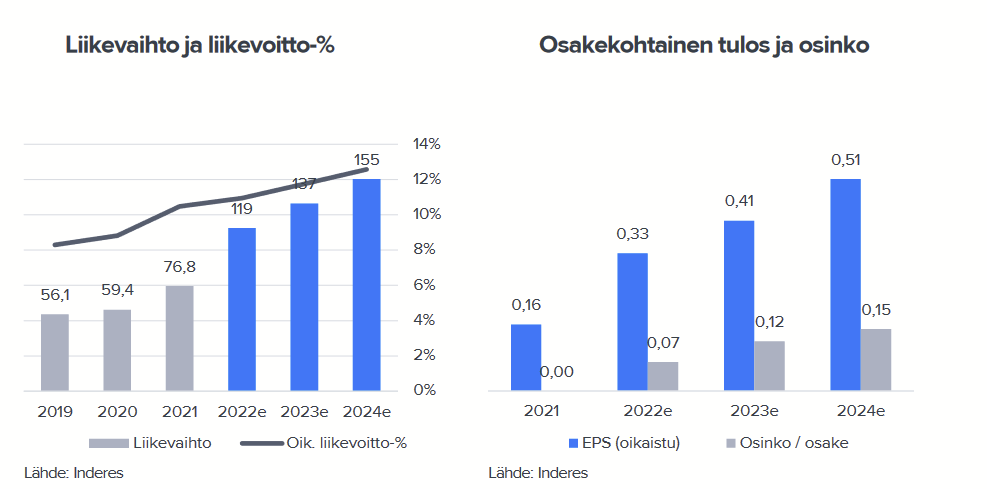

Koostin Duellin tunnuslukuja ja tulevia tapahtumia ymmärtääkseni paremmin yhtiön arvostuskertoimia. Tunnusluvut perustuvat vuoden 2023 (09/22-08/23) liiketoimintakatsaukseen sekä markkina-arvo 13,165M€ eiliseen 13.10.2023 päätöskurssiin.

Tunnusluvut

2023

Liikevaihto

118,8 M€

EBITDA

4,307 M€

EBITA

3,401 M€

EBIT

1,041 M€

Nettorahoitustuotot

-3,43 M€

Tuloverot

-0,438 M€

Tilikauden tulos

-2,827 M€

Markkina-arvo

13,165 M€

Nettovelka

38,248 M€

EV

51,413 M€

P/S

0,11

P/E

-4,66

EV/Sales

0,43

EV/EBITDA

11,9

EV/EBIT

49,4

Ajankohta

Tapahtuma

30.11.2023

Kovenanttien tarkasteluhetki (ennuste: eivät täyty)

5.12.2023

Yhtiökokous

2023 loppu

TranAmin kauppahinnan 2. erä (0,4 x 11,875 M£)

Edit 14.10: Poistettu yksi taulukko, koska huomasin ostovelkojen puuttuvan siitä.

Alhainen P/S lukuhan (0,11) on osoitus isosta potentiaalista (ei toki Martelan luokkaa). Sehän ikävästi tuplaantuisi 0,22, jos osakkeita tulisi lisää esim. uudet 30 milliä a.0,40. Toisaalta jos antirahoilla maksettaisiin velkoja, niin ev/revenue pysyisi kuitenkin ennallaan luvussa 0,43. Nythän moni sijoittaja pelkää velkaa ja ehkä jopa preferoi samaa ev/revenue tasoa pienemmällä velalla , niin saisikohan firma kuitenkin lisää konservatiivisia sijoittajia ?.. Mikähän sitten on tälle firmalle normaaliajan ev/revenue oikea taso. Olisiko 0,5-1 välillä ?

Polar; Tappio 31 milliä viime vuonna. Polar Electron toimintakertomuksen mukaan liikevaihdon heikentymisen syynä ovat pääasiassa jälleenmyyjien korkeat varastotasot vuoden 2022 alussa sekä Venäjän Ukrainaan kohdistuvan hyökkäyksen vaikutukset, kuten kasvaneet energian hinnat ja korkea inflaatio, kuluttajakysynnän sekä kuluttajien luottamuksen alentuminen.

Aivan kuin Duellin toimintakertomuksesta…plus vielä päälle valuuttakurssitappiot. No niitä ei pitäisi enää tänä vuonna tulla.

Kävin läpi Duellin yhtiökokousasiakirjat vuodelta 2022, ja luin päätösasiakirjoista hallituksen valtuutukset.

2022 yhtiökokous valtuutti hallituksen päättämään osakeannista siten, että annettavien osakkeiden lukumäärä on enintään 5 090 900. Tuo valtuutus käytettiin täysimääräisesti 1.3.2023 suunnatulla osakeannilla (8,7 M€) [1].

2022 yhtiökokous valtuutti päättämään yhtiön omien osakkeiden hankkimisesta (lukumäärä enintään 2 545 450). Valtuutusta ei ole vielä käytetty.

Onko teillä perusteltuja näkemyksiä siitä, millä osakekohtaisella hinnalla tuota jälkimmäistä valtuutusta olisi perusteltua käyttää? Onkohan sen käyttäminen nykytilanteessa mahdollista ottaen huomioon, että tilinpäätöshetkellä kovenanttiehdot eivät täyttyneet.

Olisi super-hienoa, jos me foorumilla löytäisimme Duellin omistaja-arvon luomiseen konkreettisia keinoja, joita voisimme sitten kommunikoida Duellille. Tuleeko teille mieleen ehdotuksia?

Mietin, että miten yhtiö voisi nykyisessä tilanteessa tuottaa omistaja-arvoa. Olisiko yksi mahdollinen vaihtoehto se, että yhtiö ostaisi omia osakkeitaan niin kauan kuin osakekurssi on tasolla 0,45€ tai sen alle? Ymmärtääkseni kassatilanne saattaisi sen mahdollistaa.

Liiketoimintakatsauksen (2023) mukaan yhtiön käteisvarat ja muut rahavarat olivat 2,386 M€ tilikauden lopussa (31.8.2023).

2022 yhtiökokouksen valtuutus omien osakkeiden hankkimisesta (2 545 450 kpl) on edelleen käyttämättä.

13.10.2023 osakkeen päätöskurssi oli 0,431 €, VWAP 0,45 € ja vaihto 245 153 kpl.

Mikäli yhtiö onnistuisi ostamaan esimerkiksi 2 545 450 osaketta hintaan 0,45€ tai sen alle, niin rahaa ostoihin kuluisi korkeintaan 1,15 M€. Tällöin yhtiö saisi haltuunsa 8,3% osakekannasta. Mikäli yhtiö sitten mitätöisi nämä osakkeet, niin osakkeenomistajien omistusosuus kasvaisi merkittävästi.

Olisiko omien osakkeiden ostaminen noin 0,45€ hintaan mielestäsi omistaja-arvoa tuottavaa toimintaa?

Siis yhtiöllä kassassa 2,4me ja tran-am kauppaa pitää maksaa loppu vuonna vielä 4,75m puntaa niin ei varmaan ole paljon varaa ostella omia osakkeita tässä tilanteessa.

@JuhaS , firma on rahoituskriisissä. Firma on käytännössä velkojien armoilla erittäin heikon taloustilanteen vuoksi. Velkojen kovenantit ovat rikkoutuneet, joten pankki sanelee mitä tehdään. Muista, pankkia ei kiinnosta osakkeenomistajien saama tuotto: heitä kiinnostaa vain se että miten todennäköisimmin saavat rahansa tästä takaisin (korkojen kera). Ja koska Duell on heidän armoilla, niin ei tässä ole mahdollisuutta miettiä mitään omien osakkeiden ostoa osana arvonluontia. Pankki saa parhaiten rahansa takaisin kun firman velat saadaan kuitattua mahdollisimman pienellä riskillä (pankin näkökulmasta). Tähän yhtälöön omien osakkeiden ostot eivät sovi sitten alkuunkaan. Pankin näkökulmasta paras skenaario on, että Duell kerää oman pääoman ehtoista rahoitusta (= osakeanti).

Nyt pitää yrittää selvitä tämä rahoituskriisi mahdollisimman vähin vaurioin. Onnistunut anti + liiketoiminnan tervehdyttäminen NOPEASTI, siinäpä se.