Veikkaan, että tilinpäätös tulee helmi-/maaliskuussa.

Duellin tilikausi päättyi 08/2021, lähinnä mietin kvartaaliraportointia, nyt kun q1 on taputeltu.

First Northin firmat ilmoittaa yleensä vain puolivuotistulokset, joten joskus alkuvuodesta se eka varmaan tulee. Tuskin vielä joulukuun lopussa.

Duellin kotisivuilla on kalenteri…

| 18.1.2022 | Duell Oyj:n taloudellinen tiedottaminen tilikaudella 2022 |

| Ilmoitetaan myöhemmin | Liiketoimintakatsaus kaudelta 1.9. - 30.11.2021 |

16 tykkäystä

Anti tuli ja meni, ja lopputulos oli tavallaan odotettu sikäli että eihän sieltä irronnut kuin pieni siivu. Kurssi lähti heti nousuun mikä oli myös odotettua, mutta olisin silti toivonut vähän pienempää nousua, jotta olisin päässyt tankkaamaan lisää. Nythän tästä on jo otettu paras houkuttelevuus selvästi pois.

Ostin silti tänään lisää tätä. Saan omalla kassavirtamallillani tähän edelleen n. 15 % nousun varaa jonkin verran konservatiivisellakin ennusteella. Annin jälkeen en ole malliin isoja viilauksia tehnyt, ennuste on suhteellisen kannattavuuden osalta jopa todennäköisesti hieman pessimistinen. Kuten aiemminkin olen tässä ketjussa todennut, näen käyttöpääoman hallinnan aivan kriittisenä tulevissa kassavirroissa. Kasvu tulee sitä sitomaan enenevässä määrin, se on selvä, mutta sen hallinnassa pitäminen on tärkeää. Jos siinä onnistutaan, ja suhteellinen kannattavuus onnistutaan pitämään, on tässä omaa malliani enemmänkin potentiaalia. Kärsivällisyyttä kyllä vaaditaan, omalla ennusteellani P/E on selvästi yli 20 vielä 08/2022 ennusteella.

Toisaalta, näen tämän epävarmojen koronanäkymienkin takia potentiaalistaan huolimatta jopa defensiivisenä sijoituksena, joten sikäli pieni lisäys tähän kohtaan on mielestäni paikallaan.

7 tykkäystä

Duell alkaa toimittaa joulukuusta lähtien Michelinin renkaita Suomeen, Ruotsiin ja Tanskaan.

9 tykkäystä

Onko tosta sun p/e kertoimesta oikastu liikearvopoistot vai onko toi raportoitu eps?

Oma arvioini mukaan yhtiö tekee epsiä 0,33-0,37 euroa osakkeelta.

Eli p/e noin 17-18, jota pidän vielä neutraalina.

Tosta mun eps ennusteesta oikaistu liikearvopoistot ja listautumiskulut. Korkokulujen odotan olevan 1M

5 tykkäystä

Dcf malli on yleensä hyvä tapa arvottaa bisneksiä mutta se ei huomio lainkaan yritysostoja ja niiden tuomaa arvonluonti potentiaalia.

Duellin kasvustrategian keskiössä on yrityskaupat. Tällä hetkellä käynnissä kolme kauppaa, ja kaikkiaan 30 potentiaalista kohdetta valmiina.

Näissä onnistuminen tulee olemaan ratkaisevaa.

Dcf on liian staattinen tällaisissa tapauksissa. Suosin henkkoht enemmän kertoimiin perustuvaa arvostusta ja niissäkin eteenpäin katsovia, koska meneillään olevan vuoden akvisitioit näkyy vasta ensi vuonna täysimääräisesti.

Tämä toki vain oma näkemykseni ![]()

on laskettu raportoidusta. Mainitsemillasi oikaisuilla luvut olisivat omassa ennusteessani P/E n. 16-17, eps 0,38.

1 tykkäys

Joo, kyllä yritysostot tuovat haastetta mallintamiseen. Itse kohtelen niitä ennusteessa capexina. Ongelma luonnollisesti on se, ettei ostokohteista ole mitään tietoa, joten oletuksia/arvauksia on pakko tehdä. Jonkinlaista raamia pystyy kuitenkin hakemaan kasvutavoitteista, taseen rakenteesta ja miten se kehittyy (omavaraisuus, velka) ja taloudellisista tavoitteista (nettovelkaantuneisuus). Näistä muodostuu jonkinlainen kuva siitä missä kehyksissä toimitaan, minkä suuruisia hankintoja ehkä voitaisiin tehdä ja miten ne voitaisiin rahoittaa. Toki oletukset on syytä pitää konservatiivisina.

Itse suosin dcf- mallia kaikkine haasteineenkin siksi että tulos-, tase -, ja kassavirtaennustetta tehdessä hahmottaa hyvin numeroiden kautta miten liiketoiminnan logiikka toimii lukujen valossa, mallia pyörittämällä ja lukuja muuttamalla näkee minkälaiset tekijät ovat toiminnalle kriittisiä. Itse ennustehan ei tietenkään sellaisenaan tule koskaan osumaan kohdalleen! ![]()

1 tykkäys

Ohessa meidän seurannan aloitus raportti Duellista: Ripeään kasvuun viritetty jakelija | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

Jos herää kysymyksiä niin pyrin vastaamaan huomisen aikana. Tuttuun tapaan tehdään video myös huomenna.

41 tykkäystä

Hieno uutinen, täytyy yrittää lukea raportti mahdollisimman pian. Nopealla vilkaisulla Inderesin tavoitehinta asettuu hyvinkin lähelle sitä mitä itse pari viikkoa sitten hahmottelin, mikä tietysti lisää uskoa siihen että oma mallinnus ei ole ehkä ihan metsässä. ![]()

Toivottavasti saadaan näin myös tähän ketjuun hieman lisää aktiivisuutta!

7 tykkäystä

Ei voi ainakaan karhumaisuudesta analyytikkoa moittia ![]()

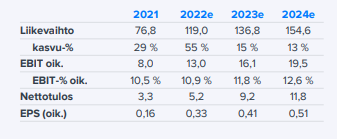

55% kasvu ensi vuodelle olisi kyllä omien bulleromaisimpienkin ennusteiden yläpuolella, vaikka yhtiön omat tavoitteet sitä melkein vaativatkin. Onko joku logiiikka siinä, että ensivuodelle ennustetaan massiivista kasvua, mutta seuraaville vuosille vain reipasta 10%? @Petri_Gostowski

Edit. Alempi viesti selittikin asian. Tuo “Pro forma” ja sen merkitys hieman sekoitti itseäni. Eli voi sittenkin karhuilla vapaasti ![]()

Ja onko Duell kertonut tulevien osavuosikatsausten ajankohdista? Jos tilikausi kerran kuukausissa poikkeava, niin että loppu elokuussa, niin eikä Q1 julkistus pitäisi olla joulu-/tammikuussa?

1 tykkäys

Tuo 76,8 mEUR v. 2021 on virallinen, toteutunut liikevaihto. Pro forma -lv v. 2021 oli kuitenkin selvästi suurempi (102 mEUR), se lienee oikeampi lähtökohta v. 2022 kasvua hahmoteltaessa. Silloinhan tuo kasvu on jo huomattavasti maltillisempaa.

Juurikin näin eli tuosta kasvusta suurempi osa tulee yrityskaupasta, joka tehtiin aivan tilikauden 2021 lopussa. Q1 osari tulee tammikuun puolen välin tienoilla 18. päivä.

2 tykkäystä

Duellissa minua jaksaa ihmetyttää tämä motorsport korostus, käsittääkseni kuitenkin valtaosa myynnistä tulee kuitenkin lähinnä moottoripyöräharrastuksesta, eikä suinkaan varsinaisesta moottoriurheilusta. Noiden kahden ero on kuitenkin valtava, harrastelija käyttänee vuodessa osiin, tarvikkeisiin ja varusteisiin ehkä neljäsosan siitä summasta minkä kilpailija käyttää yhteen kisaan.

Mielenkiintoista on myös miten moneen muuhun listautumisantiin verrattuna Duell oli tietyllä tapaa tutkan alapuolella. Tämä johti siihen, että annissa sai ihan kivan potin osakkeita verrattuna moneen muuhun viime aikojen hypessä.

Samoin Duellin markkina-arvo ei ole laskenut alkuhuuman jälkeen, kuten kovin monella muulla suuren kohun saattalemalla tulleella yrityksellä, sanotaan vaikka Norrhydro ja Inderes.

Vetäisin jopa johtopäätöksen, että tietynnäköinen tylsyys yhdistettynä kasvuodotuksiin ja kohtuulliseen arvostukseen miellyttää ainakin itseäni sijoituskohteena.

7 tykkäystä

Ns. tylsät sijoituskohteet ovat varsin usein pitkäaikaiselle sijoittajille erittäin hyvätuottoisia ja vakaita. Ei niistä kauhean paljon parran pärinää tule, mutta vakaata ja hyvää tuottoa kohkaamisen vastapainoksi.

5 tykkäystä

4 tykkäystä

Mielenkiintoista, että tavoitehinta on +40 % yli listautumishinnan!? Eivätkö Garnegie ja kumppanit kyenneet listautumisessa löytämään yrityksessä piilevää arvoa?

1 tykkäys