EAB on sijoituspalveluyhtiöistä viimeinen, jolla ei vielä omaa ketjua löydy ja ajattelin, että nyt olisi korkea aika avata tällekin oma ketju mihin voi kasata yhtiöön liittymää materiaalia.

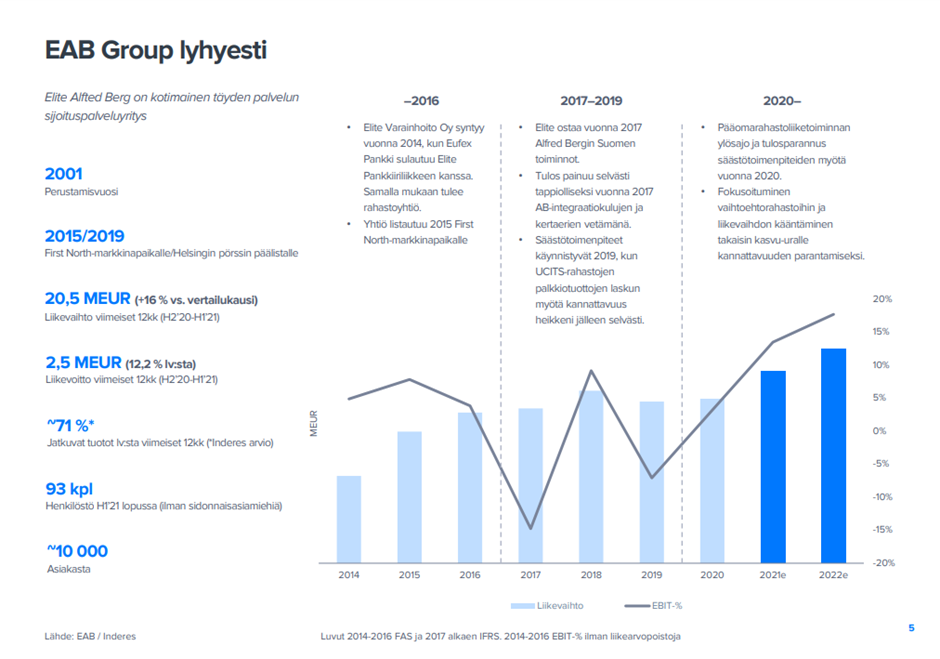

Sijoittajaprofiililtaan EAB on varsin klassinen käänneyhtiö. Yhtiön taloudellinen kehitys 2015 listautumisen jälkeen on ollut hyvin vaatimatonta ja yhtiöllä on ollut ongelmia päästä kiinni alan erittäin suotuisiin trendeihin. Keskeiset syyt ovat näkemykseni mukaan olleet strategisen fokuksen puute, tuotetarjonnan heikko kilpailukyky ja strategian toimeenpano. Numeroiden kautta tarkasteltuna yhtiön kokoluokka suhteessa sen laajaan palvelutarjontaan on ollut yksinkertaisesti liian pieni kunnolla kannattavan liiketoiminnan tekemiseen.

2020-2021 yhtiö on saanut aikaan merkittävän tuloskäänteen. Keskeiset tekijät tuloskäänteen taustalla ovat aiempaa fokusoituneempi strategia ja tuotetarjonnan parantunut kilpailukyky (hinnat laskeneet ja tuotot parantuneet). Lisäksi tuo erittäin vahva markkina on helpottanut tätä käännettä merkittävästi. Tuloskäänteen myötä yhtiön vakavaraisuus on vahvistunut ja yhtiön liikkumavara tältä osin on parantunut selvästi.

Lyhyellä aikavälillä EAB:ssä kiinnostavin asia on mielestäni tämä mahdollinen fuusio Alexandrian kanssa. Olen itse jo aiemmin sanonut, että Alexandrian 9 %:n osuuden hankinnalla ei ole mitään tekemistä finanssisijoituksen kanssa, vaikka Alexandria kovasti niin väittääkin. Meikäläisen tarkemmat kommentit tällä videolla: Alexandria: EAB ei ole finanssisijoitus | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

Tämä on helppo ymmärtää, sillä EAB:n potentiaali ei tule tuossa kokoluokassa esiin, vaan yhtiön pitäisi päästä seuraavaan kokoluokkaan tavalla tai toisella. Fuusio Alexandrian kanssa olisi tähän ainakin paperilla ihan fiksu ratkaisu. Ollaan tuossa EAB:n laajassa hahmoteltu tätä skenaariota:

Vaikka tj rekry aloitettiinkin nollista, niin normaalisti rekry ei todellakaan kestä vuotta. Tyypillisesti nollasta aloitettu haku kestää ~3-6kk. Tuo 6kk alkaa olla jo tosi pitkä aika, etenkin pienemmässä firmassa. AInakaan itse en muista omalla pörssiurallani, että tj rekry olisi kestänyt näin kauan. Voi toki olla, että yhtiöllä on käynyt tosi huonoa tuuria, esim. että joku kandidaatti on vetäytynyt loppumetreillä ja homma pitänyt aloittaa alusta. Kuitenkin vähintään yhtä todennäköistä on, että tuolla Alexandrian nurkan hankinnalla on joku rooli tässä. Olisiko mahdollista, että rekry laitetaan jäihin/hyllylle, jos yhtiöillä on neuvottelut menossa tai EAB:llä olisi halua käydä neuvotteluja? Nykyinen tj olisi luonnollinen henkilö käymään näitä, eikä uusi todennäköisesti talon ulkoa tuleva tj.

Tai hankintayrityksellä. Alexandriahan ei onnistunut ostamaan EAB:n osakkeita ja odottelenkin milloin fiva määrää sakot Alexandrialle lipusilmoittamattomuudesta.

Niinhän ne yritysostospekulaatiot sitten osuivat, vaikka ostaja toki olikin eri taho mitä odotettiin. Tosiaan EAB:n omistajien matka jatkuu Evlin kyydissä, kunhan fuusio saadaan pakettiin syksyllä.

Kuten tuossa aamun raportissa todettiin, niin järjestely on EAB:n omistajille tosi hyvä. EAB:n omistajat saavat yhtiöistään kelpo korvauksen ja tämän päälle option Evlin osakkeen arvonnoususta. Evlihän on kiistatta yksi toimialan pitkän aikavälin voittajia, kun taas samaa ei kyllä voi sanoa EAB:stä. https://www.inderes.fi/fi/jarjestely-eabn-omistajille-erinomainen

Tämä taisi jäädä Inderesin Foorumin historian lyhyimmäksi ketjuksi

Eivät ole vielä kertoneet tarkemmin järjestelyn yksityiskohtia, koska nyt vasta ilmoitettiin aikeista fuusioitua. Tarkemmat speksit saadaan kun virallinen sopimus allekirjoitetaan vielä kevään aikana. Tuohon laskemaasi haarukkaan se määrä kyllä osuu.

Mites Sauli tämmöisessä tapauksessa tämä mahdollinen 3MEUR käteisvastike hyödyttää EAB:n osakkeen omistajaa? Tuleeko kuitenkin osakkeina vai missä muodossa omistajille?

Lainaus:

Evli antaa EAB:n omistajille 10 % Evlin nykyistä osakemäärä vastaavan määrän uusia B-sarjan osakkeita sekä 3 MEUR:n käteisvastikkeen. Lisäksi EAB saa jakaa 2,35 MEUR lisäosingon ennen fuusiota.

Tarkempia tietoja ei tosiaan ole vielä tullut, mutta ainakin oman käsitykseni mukaan tuo 3 MEUR maksetaan käteisenä, eli reilu 0,20 euroa tulee käteistä rahaa per osake EAB:n omistajille transaktion yhteydessä. Eli toisinsanoen osa kauppasummasta maksetaan teille omistajille käteisenä.

Lisäksi EAB tosiaan jakaa kassastaan tuon 2,35 MEUR osingon, eli noin 0,17 euroa. Tämähän on yhtälailla myös käteisvastikkeeseen verrattava asia. Tästä osingosta oli tiedotteessa klausuuli, että se jaetaan jos yhtiöllä on siihen varaa (meidän laskelmien mukaan pitäisi olla).

Eli yhteensä sijoittajat saavat tuon ~0,22e+0,17e ja sitten tuon aiemmin puhutun määrän osakkeita.

Ps. eipä kestä kiittää, teitä vartenhan me täällä ollaan

Koitin aikaisempiin viesteihin tehdä kysymyksiä mitkä saattavat mietityttää ei niin ammattimaista sijoittajaa.

En tällä kertaa Sauli kiitä, mutta annan 3/3 tähteä palvelusta.

Nyt sit jäädään odottelemaan virallista sopimusta.

Tässä alla vielä tiivistetysti EAB:n kannalta fuusio ja kuvaus EAB:sta.

Kyllähän tommonen asiakaskunta 10000 varakasta henkilöä kiinnostaa.

EAB:n osakkeen hinnoittelu on järkevällä tasolla

EAB:n osakekannan arvo on järjestelyn toteutuessa sidottu vastikkeena saataviin Evlin uusiin osakkeisiin (noin 2,4 miljoonaa kappaletta), 3 MEUR:n käteisvastikkeeseen sekä 2,35 MEUR:n ennen fuusiota maksettavaan lisäosinkoon. Näin ollen EAB:n markkina-arvoksi saadaan Evlin nykykurssilla noin 50 MEUR ja osakekohtaiseksi arvoksi 3,6 euroa. Tämä ei kuitenkaan huomioi järjestelyn läpimenoon liittyvää riskiä, joka on mielestämme pieni, mutta joka tapauksessa yhtiön osakkeen käypään arvoon maltillisen negatiivisesti vaikuttava. Kääntäen voidaankin laskea, että yhtiöiden perjantain päätöskurssein markkina arvioi järjestelyn epäonnistumisen todennäköisyydeksi noin 4 %, mitä pidämme kokoluokaltaan järkevänä oletuksena.

Tiivistetysti EAB:

Elite Alfred Berg on vuonna 2004 perustettu sijoituspalveluyhtiö, joka tarjoaa asiakkailleen säästämis-, sijoitus- ja varainhoitopalveluja. Yhtiön yksityispankkiirit ja asiantuntijat palvelevat asiakkaita Suomessa henkilökohtaisesti 13 paikkakunnalla. EAB on keskittynyt erityisesti varakkaiden yksityishenkilöiden varainhoitoon ja yhtiöllä on noin 10 000 asiakasta. EAB:n liiketoiminnan ytimessä on asiakkaiden varallisuudenhoito, jota yhtiö toteuttaa varainhoitomalliensa mukaisesti.

Miten Sauli näet kun EAB:lla on noita toimipaikkoja tai palvelua 13 paikkakunnalla. Aikookohan Evli hyödyntää niitä, että jäisi “palvelupisteitä” ja saisi näin parannettua paikallista palveluverkostoa ympäri Suomea? Eikös Evlillä konttori tällä hetkellä vain Helsingissä, toki asioita hoidetaan verkossa tänä päivänä, mutta kuhan tuli mieleen. Taitaa aika hyvin ympäri Suomea olla tällä hetkellä noi 13 toimipaikkaa.

Pahoittelut viivästynyt vastaus, meni kokonaan ohi tämä. Eli Evlillähän on konttori myös Turussa ja tämän lisäksi myyntiä täydentää muutaman asiamiehen tiimi (käsittääkseni pk-seudun ulkopuolella). Mutta tämä EAB:n koko maan kattava konttoriverkosto sekä iso asiamiesjoukko on Evlille kyllä täysin uutta ja minulla ei ole varmuutta miten Evli meinaa tästä jatkaa. Olettaisin, että tuo verkosto säilytetään, koska EAB:n myyntivoima nojaa juuri siihen. Mutta on tämä kyllä iso muutos Evlin tapaan toimia ja tämä on yksi syy miksi olen edelleen aika hämillään tästä fuusiosta Evlin näkökulmasta. Nimitäin ilman tätä fuusiota, ei Evlille tulisi mieleenkään perustaa konttoreita ympäri Suomenniemeä.

Kiitos Sauli vastauksesta. Tossa tämän päivän Evlin rapsassa mainittiin edelleen että toukokuun aikana asiassa edetään eli ei tässä pitkään pitäisi joutua odottelemaan lisää kuvioihin ajatusta.

Kyllähän tässä paljon hyvää on, mutta myös varmasti yhdenmukaistamista on paljon yrityskulttuureissa ja toiminnoissa.

Evlin strategiassa / tavoitteissa mainitaan: pohjoismainen johtava varainhoitaja

Eab:n strategiassa / tavoitteissa mainitaan: Pohjoismaiden arvostetuin varainhoidon asiantuntija.

Viime viikon kehitys:

Useamman laskuviikon jälkeen osakekurssit kääntyivät viime viikolla useilla päämarkkinoilla selvään nousuun. Suurin euromääräinen nousu nähtiin Yhdysvalloissa (+5 %), mutta myös Euroopassa (+3,13 %) ja Suomessa (+3,26 %) nousu oli tuntuva. Sen sijaan Aasiassa (-1,23 %), kehittyvillä markkinoilla (-0,52 %) sekä Japanissa (-0,12 %) kurssit olivat laskusuunnassa, mutta siitä huolimatta globaalit osakemarkkinat (MSCI Maailma AC) nousivat viikon päätteeksi 3,55 %.

Täytäntöönpanon yhteydessä EAB:n osakkeenomistajat saavat sulautumisvastikkeena 0,172725 uutta Evlin B-sarjan osaketta kutakin omistamaansa EAB:n osaketta kohti ja yhteensä kolmen (3) miljoonan euron suuruisen käteisvastikkeen, joka jaetaan tasan sulautumisen kohteena eli Sulautumisen täytäntöönpanopäivää edeltävänä kaupankäyntipäivänä ulkona olevien EAB:n osakkeiden kesken. Nykyisillä osakemäärillä laskettuna käteisvastike olisi 0,217196 euroa per osake (“Sulautumisvastike”). EAB:n osakkeenomistajat omistaisivat tällöin noin 9 prosenttia Yhdistyneen Yhtiön osakkeista ja yhden (1) prosentin äänistä ja Evlin osakkeenomistajat noin 91 prosenttia Yhdistyneen Yhtiön osakkeista ja 99 prosenttia äänistä. Sulautumisvastikeosakkeet haetaan kaupankäynnin kohteeksi Nasdaq Helsinki Oy:n (“Helsingin Pörssi”) pörssilistalle Sulautumisen yhteydessä.

Sulautumisen täytäntöönpano (“Täytäntöönpano”) on tarkoitus saattaa loppuun vuoden 2022 jälkimmäisellä vuosipuoliskolla edellyttäen muun muassa, että Evli on saanut Finanssivalvonnalta hyväksynnän omistusmuutokselle. Sulautumissuunnitelman mukaan Täytäntöönpano tapahtuisi arviolta 1.10.2022.

Evli ja EAB tiedottivat tiistaina viimeinen päivä toukokuuta 2022 allekirjoittaneensa yhdistymissopimuksen, jonka perusteella EAB sulautuu osaksi Evliä. Järjestelyn läpimenoon ei liity enää juurikaan epävarmuutta, joten fuusion myötä EAB:n osakkeen tuotto määräytyy jatkossa Evlin osakkeen perusteella.