Liittyy tuohon suunnattuun antiin:

Näitä Eaglella ja sen edeltäjillä on ollut jatkuvasti milloin mihinkin tarpeeseen. Tällä hetkellä menee käyttöpääomaan vahvistamiseen ja suodatintoiminnan ylösajoon.

Aina ison omistajan ostot eivät ole positiivinen signaali. Tässäkin yhteydessä halutaan oletettavasti pitää oma omistusosuus konsernista entisellä tasolla, jolloin merkintä suunnatussa annissa on ikään kuin pakko tehdä. Toki, rahaahan tuo vaatii ja tavallaan luottoa osoittaa yritykseen. Jos ostot tehtäisiin alennetun annin sijaan suoraan markkinalta, niin tämä osoittaisi enemmän luottamusta.

Joki-Tokola on jatkuvasti ostanut vastaavissa ja samalla yksityissijoittajien omistusosuus on liudennut, kun ei ole ollut mahdollista osallistua suunnattuihin anteihin. Markkinalta toki on voinut ostaa kalliimmalla suhteessa antiin.

Eaglen historiaa useamman vuoden seuranneena on hyvä muistuttaa yrityksen vaiheista uusiakin yrityksestä kiinnostuneita.

Esim. Nocart -seikkalut: Puhdasta energiaa Afrikkaan kaupanneen Nocartin tarina päättyi konkurssiin - Suomenkuvalehti.fi

Myös muut omistetut yhtiöt ovat pääasiassa syöneet pääomia samalla, kun yrityksen nimi on vaihtunut ainakin Cleantech Investistä Loudspringin kautta nykyiseen

Sijoitustaidossa myös aiemmin hieman lisää, poimittu tämän ketjun alkupäästä:

Ja Osakekeisarin hyvä artikkeli:

Suosittelenkin kertaamaan läpi, mistä kaikesta nykyinen yritys koostuu ja on muotoutunut. Ketju on siihen hyvä lähde, kun käy myös linkit läpi. Huomiona myös, että mainitut osakekurssin arvot ovat nykyisin ihan muuta johtuen mainituista jatkuvista suunnatuista anneista vuosien aikana.

Näiden kaikkien seikkailujen jälkeen on vaikea nähdä, miten luottamus yrityksen johtoon saadaan rakennettua. Eaglen myötä ollaan tässä kuitenkin hyvällä alulla ja pitkästä aikaa näyttää siltä, että aihiota järkevään liiketoimintaan on tekeillä. Toki, kannattavaan sijoitukseen lienee vielä matkaa, varsinkin kun Q4/22:kin jäi vielä negatiiviseksi käyttökatteelta.

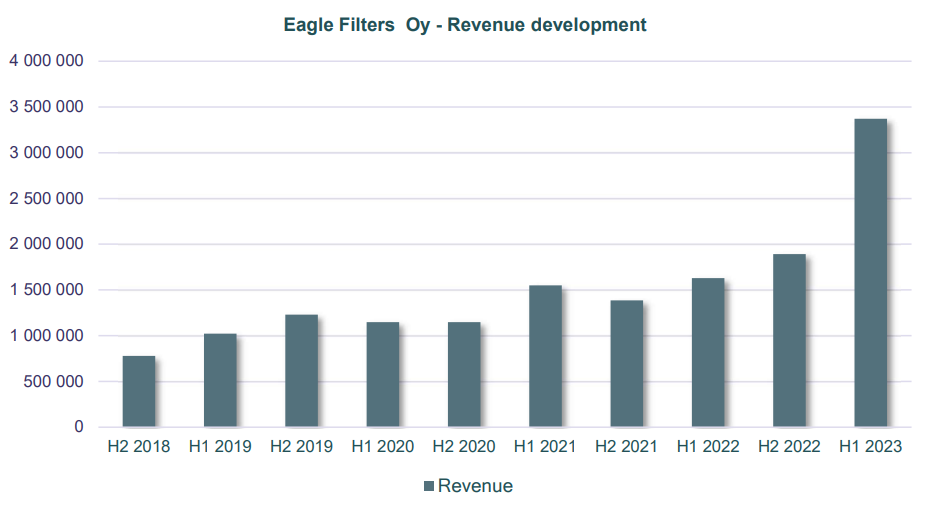

Q1 on ilmeisesti saatu toimitettua tilauskantaa ulos, kun linjastot on saatu käyttöön. Sitä kautta käyttökate kääntynyt nippanappa plussalle. Taisi olla Ollin arvio, että koko vuodelle 6M€ liikevaihto riittäisi +/-0 käyttökatteeseen, jolloin ollaan siinä rajoilla 1,5M€ kanssa.

HVK:n ilmoitus oli positiivinen yllätys, jolla saadaan pidettyä maskilinjastot hengissä seuraavat pari vuotta. Tosin mitään sitovaa kauppaa ei ole tiedotettu tuolle sopimusajalle. Omalta osaltani olin tämän toiminnan arvioinut jo käytännössä nollaan, kun maskien laajempi tarve lähes loppui kuin seinään.

Pieni avautuminen tähän väliin ja muistutus siis erityisesti uusille Eaglesta kiinnostuneille. Lukekaa ketju ja tehkää omat johtopäätökset. Onko yrityksen johtoon luottamusta vielä sen jälkeen?

Olen muuten varmaan harvinaisuus tämän yrityksen kanssa, sillä kokonaisuutena vuosien mittaan edelleen plussalla. Tosin tuskin mielekkäillä tuntipalkoilla seuranta-aikaan nähden

Eaglen edistyminen kiinnostaa edelleen ja toivon, että kasvu jatkuu sekä erityisesti toiminta saataisiin kantamaan itseään ilman jatkuvaa rahan syytämistä milloin mihinkin tarpeeseen.