Maksumuurin takana. Saisiko tuosta referaatin, kiitos! Ehdottoman kiinnostava ketjuun, joka muuten on valitettavan hiljainen ![]()

2 tykkäystä

Eagle osti ison kiinteistön. fiksu veto

2 tykkäystä

Jos katselee millaista tavaraa EMP Investillä on salkussaan (https://www.emp-invest.fi/ , etusivulla on muuten Kotkan kiinteistön kuva edelleen) ja tietää, että viime vuosina tuossa on ollut kirpputori ja Havin kynttilämyymälä, kiinteistö on todennäköisesti ollut pakko myydä. Se ei noiden vuokrilla ole voinut olla kannattava pitää suurilta osin tyhjänä. Noissa muissa firman omistamissa 1980-luvun neukkukuutioissa sentään taitaa olla aivan oikeita vuokralaisia asiakkaina, vaikka niistäkin löytyy suuria vapaita tiloja.

275 400 eurolla 23 000 m2:tä tekee 11,97 e/m2. Kotkassa suurten tuotantotilojen vuokra on ollut edullisimmillaan 3-10 e/m2 luokkaa tilan koosta ja sijainnista riippuen. Tuotantotilojen hankkiminen itselle paikasta, joka on samalla erittäin lähellä satamaa, josta tavaran saa maailmalle oli kyllä fiksu veto.

Q3:lle alaskirjattiin Nuuka nolliin elokuussa. Tämä vaikuttaa lukuihin, mutta ei kassavirtaan. Näyttäisi siltä, että prosessi yrityksen siirtymisessä sijoitusyhtiöstä perinteiseksi teollisuusyritykseksi alkaa olla loppusuoralla ja tulevaisuus ennustettavaa. Millaisia lukuja arvelette yrityksen saaneen viime kvartaalissa ja millaiset odotukset ovat tulevalle viimeiselle neljännekselle?

3 tykkäystä

Tuotantoa on saatu rampattua kuntoon viime vuoden linjastojen rakentamisen jälkeen, mikä näkyy hyvin H1/2023 liikevaihdossa.

Q1 1,5M€

Q2 1,9M€

Tilauskanta oli Q2:n jälkeen 2,4M€, jonka arvelisin pääosin toimitetun, eli ehkä n. 2M€ luokkaa ja samaa tasoa kuin Q2:lla.

Kustannussäästöt ovat alkaneet toimia ainakin edellisen raportin mukaan, mutta tuskin vielä pää on täysin pinnalla, toki hyvin lähellä näillä myynneillä ilman isompia laatu- ja logistiikkaongelmia, mistä aiemmin oli mainittu.

Oletan, että joko alaskirjatuista omistuksista pitää saada kassaan täytettä tai sitten suunnattua antia käyttöpääomaa vahvistamaan edellisen raportin mukaan.

Q2 jälkeen Working Net Capital 2,383M€, jolla pitäisi jonkin aikaa pyörittää toimitaa ilman ongelmia. Akuutti kiire ei siis pitäisi olla annilla ![]()

Toki hankinta ja tuotanto vie pääomaa ennen kuin asiakkailta on saatu rahat kassaan, kasvuun tarvitaan siis sen kautta tukea myös siltä suunnalta.

HVK:n sopimuksen tuoma korvaus olisi mielenkiintoista saada tietää ![]()

2 tykkäystä

HVK yleensä tekee sopimukset siten, että käydään toimijan kanssa läpi liiketoiminnan kustannukset eli tässä tapauksessa maskilinjastojen ylläpidon hinta. HVK maksaa sitten kulujen mukaan, että linjasto voidaan ottaa tarvittaessa käyttöön. Tähän sisältyi myös huoltovarmuuden kannalta tarpeellista maskien valmistusta varastoon. Uskoisin, että nämä summat on luokiteltu puolustusmenoihin ja ovat siksi salaisia. Kuitenkin maskilinjaston ylläpito on firmalle tällä hetkellä käytännössä ilmaista. (Kuluihin laskettiin mukaan varmasti myös aiemmin vuokralla olo, eli pieni voittomarginaalikin siihen tuota kautta on saattanut tulla.)

Täällä on muuten aika mielenkiintoista keskustelua yhtiöstä. Osaatteko sanoa onko siinä disinfoa miten paljon mukana?: https://keskustelu.suomi24.fi/t/17620095/eagle-filters-group-sijoituskohteena#comment-122862869

2 tykkäystä

Ihan asiallisen oloista keskustelua ainakin kesän jäljiltä.

Joskus käynyt lukemassa, silloin oli aika eri tasolla.

Niin, olihan tosiaan tuota käyttöpääomaa vahvistettu jo 1M€ suunnatulla annilla. Uutta tarvetta ei toivottavasti ole enää ![]() Ellei sitten isommat omistajat halua vaan kasvattaa oman siivun kokoa, kuten tässä tuntuu olevan tapana

Ellei sitten isommat omistajat halua vaan kasvattaa oman siivun kokoa, kuten tässä tuntuu olevan tapana ![]()

In the Share Issue, 14 285 712 new shares (the “Offer Shares”) were offered. The subscription price in the Share Issue was set at EUR 0.07 per Offer Share and amounts to a total of EUR 1 000 000. The subscription price equals to a discount of 6.4% to the closing price of the Company’s share on First North Growth Market Finland on 22 September 2023. The entire subscription price of the Offer Shares will be recorded in the Company’s reserve for invested unrestricted equity. The reasons for the deviation from the shareholders’ preemptive rights was to raise capital in a time and cost-effective manner.

Maltillisempi summa tässä kohtaa, tosin aika reilulla alennuksella taas vaihteeksi ja osuus 9,1% osakekannasta ![]()

Pääsee muuten aika pienellä summalla top-100 omistajalistalle, vähän reilu 4k€ ![]()

1 tykkäys

Pääsee muuten aika pienellä summalla top-100 omistajalistalle, vähän reilu 4k€

Noin 55 000 kpl pitäisi ostaa, että varmasti pääsee listalle, eli vielä 400 € enemmän pitää korottaa - jos onnistuu siis 0,08 €:oon vielä ostamaan. Ei siellä näyttänyt olevan enää kuin 1-100 kpl:een eriä, mitä lätkittiin ostolaitaan ja useimmat joutuivat hakemaan myyntilaidalta, joka oli jossain 0,82 €:n tietämillä perjantaina. Katselin hetken, olikohan se keskiviikkona, kun joku yritti laittaa ostolaidalle tarjouksen, niin robotti korotti heti seuraavaan sentin osaan. Heti kun otti pois, tiputti takaisin sinne mistä alunperin lähtikin. Vasta kun laittoi lähelle myyntilaitaa ostotarjouksen, robotti ei enää tullut mukana. Mielestäni ei saanut sitä erää täyteen mitä oli ostamassa eli kiskaisi sitten ostolaidalta sen 48 000 kpl mitä näytti useaan kertaan yrittävän ostaa.

Olisikohan H1:lle laitettu nyt kaikki negatiivinen, koska tiedotteen mukaan Nuukan alaskirjauksella oli vaikutusta H1/23-tuloksiin, vaikka se tehtiinkin elokuussa? Q2:lla kassaa vahvistettiin annissa 1,7 Me:lla ja nyt 1,0 Me:lla. Vajaa 300 000 euroa käytettiin tuotantokiinteistön ostamiseen Q3:lla ja tämä tulee näkymään siinä, että jatkossa vuokraa maksetaan omalle yhtiölle, eli sen osuus kustannuksista jää pois. Tämä tulee näkymään parempana tuloksena Q4:n aikana ja siitä eteenpäin. Kaupan arvo on todennäköisesti katettu nopeasti.

Kettusen luvuilla liikevaihto on:

Q1: 1,5 M€

Q2: 1,9 M€

Q3: 2,0 M€

Q1-Q3: 5,4 M€

Kymen sanomien jutun mukaan yritys on tuplaamassa liikevaihtonsa tänä vuonna (viime vuonna oli 3,5 Me), eli heillä pitäisi olla myös Q4:lle ainakin vastaava määrä tilauksia. Jos 2,0 M€ toteutuu Q3:lla, niin Q4:lle riittäisi 1,6 M€ tuplaukseen, todennäköisesti kuitenkin yli 2 M€:n mennään mikäli tilauskirja on kunnossa. Tuotantotilaa on saatu lisää, joten tuotantoakin voidaan skaalata ylöspäin.

En odota, että vielä Q3 on tulos plussalla, mutta tuon kiinteistökaupan jälkeen se alkaisi loppuvuodesta nousta pinnan yläpuolelle. Ja jos jotain salkussa olevasta 0-arvoiseksi määritellystä rojusta saadaan myytyä, se tulee suoraan tulokseen plussana. Firma on tehnyt niin paljon tappiollisia tuloksia, ettei veroja tarvitse maksaa vielä moneen vuoteen.

Kyllä tämä näyttäisi käänneyhtiöltä. Varsinkin jos se saadaan takomaan plussaa. Kankaiden myynnistä ei vielä ole tiedotettu mitään ja jos sieltä tulee tilauksia, niin siellä on noin 10-kertaa suurempi markkinapotentiaali kuin 1,2 mrd €:n kaasuturbiinien suodantinmarkkinoilla. Niistäkin Eaglella on vasta noin 0,6 prosenttia.

Yhtiön markkina-arvo on tällä hetkellä 12 miljoonaa euroa. Ei millään riitä pokka ostaa tätä 10 000 eurolla ja toivoa, että muutaman vuoden kuluttua markkina-arvo olisi kymmenkertainen nykyiseen verrattuna, vaikka se nyt näyttääkin aivan mahdolliselta. Näkisin, että tarvitaan vielä positiivisia uutisia ja tuloksia, ennen kuin se lähtee tuosta kirmaamaan ylöspäin ja myyntipaineita on monella omistajalla varmasti saada edes ne omansa takaisin, joten tarvitaan suurempi joukko ostamaan ne osakkeet. Onhan noita false-startteja aiemminkin ollut, mutta hillitön myyntiryntäys on painanut kurssin aina takaisin lähtöruutuun.

6 tykkäystä

Raportti tuli, tässä ydinkohdat. Lisää osakeanteja voi olla luvassa, että kassaa saadaan vahvemmaksi. Laiva kääntyy, mutta hitaasti. Tilauskirja on paisunut entisestään, mikä on hyvä asia.

EDIT: Yritys on tehnyt tietoisen päätöksen olla sisällyttämättä jo valmistuneita tilauksiaan Q3-liikevaihtoonsa. Hyvin harva yritys olisi välttynyt kiusaukselta merkitä niitä sinne. Tällainen on harvinaista rehellisyyttä nykypäivänä. Kymen sanomien jutun mukaan liikevaihto kaksinkertaistuu tänä vuonna, eli sen pitäisi vuoden lopussa olla noin 7 Me. Tällä hetkellä se on 4,1 Me eli Q4:lle on odotettavissa noin 2,9 Me:n liikevaihto. Näistä osa on jo edellisellä kvartaalilla valmistuneita suodattimia. Tilauskirjassa on siten jo nyt yli miljoonan edestä tilauksia ensi vuodelle.

Kauden kohokohdat:

- Eagle Filtersin liikevaihto Q3:lla oli 0,8 miljoonaa euroa (lasku 24 % verrattuna Q3 2022:een).

- Liikevaihdon määrä vaihtelee neljännesvuosittain, osittain riippumatta tuotantomääristä.

- Q1-Q3 Eagle Filtersin liikevaihto oli 4,1 miljoonaa euroa (kasvu 57 % verrattuna Q1-Q3 2022:een).

- Q3:n lopussa Eagle Filtersilla oli 4,0 miljoonan euron tilauskanta, johon sisältyy jo valmistettuja, mutta toimittamattomia tilauksia.

- Olennaisten materiaalien viivästynyt saapuminen vaikutti Eagle Filtersin liiketoimintaan.

- Eagle Filtersin EBITDA oli negatiivinen koko neljännesvuoden ajan alhaisempien kuin tavoiteltujen volyymien vuoksi.

- Eagle Filters Group toteutti suunnatun osakeannin, yhteensä 1,0 miljoonaa euroa.

- Raporttikauden jälkeen Eagle Filters Groupin sataprosenttisesti omistama tytäryhtiö Lumeron Oy hankki noin 23 000 neliömetrin teollisuuskiinteistön Kotkasta. Kiinteistöllä on useita vuokralaisia, mukaan lukien Eagle Filters. Kiinteistön hankinta tukee Eagle Filtersin kasvavaa liiketoimintaa ja laajentumistarpeita sekä parantaa kassavirtaa ja kannattavuutta.

Liiketoimintapäivitys:

- Epävarmoissa markkinaolosuhteissa Eagle Filtersin tuotteiden kysyntä jatkoi kasvuaan.

- Liikevaihto laski verrattuna Q3 2022:een pääasiassa saapuvien materiaalien viivästymisen ja asiakastoimitusten ajoituksen vuoksi. Tammi-syyskuun liikevaihto kasvoi 57 % viime vuodesta tuotantovolyymien parantuessa. 4,0 miljoonan euron tilauskanta tukee liikevaihdon kasvua koko tilikauden 2023 ajan.

- Uusien tuoteinnovaatioiden tuominen markkinoille ja tuotekehitys on Eagle Filtersin keskeisiä vahvuuksia. Yritys eteni uuden, erittäin energiatehokkaan suodatinmateriaalituotteensa markkinoinnissa. Ensimmäiset markkinointitoimet vahvistavat uuden materiaalituotteen suurta kiinnostusta.

- Liikevaihto oli rajallista Terveys- ja turvallisuus-liiketoiminnassa, ja potentiaalinen liikevaihto tässä liiketoiminta-alueessa riippuu suuresti mahdollisista tilauksista FFP2/FFP3-hengityssuojaimista Huoltovarmuuskeskukselta, joka on valinnut Eagle Filtersin yhdeksi kahdesta kotimaisesta hengityssuojainten toimittajasta.

- Eagle Filters jatkaa kannattavuuteen pyrkimistä lisäämällä tuotantomääriä ja parantamalla kustannustehokkuutta. Eagle Filters Group jatkoi toimintakustannusten vähentämistä, ja Q3:n toimintakustannukset laskivat 9 % verrattuna Q3 2022:een. Työpääoman tarpeiden ja likviditeetin tukemiseksi Eagle Filters Group voi kerätä lisää rahoitusta vuoden 2023 aikana.

4 tykkäystä

Näyttää koko ajan kyllä paremmalta, rivien välistä lukien tehdään operatiivisesti oikeita asioita ja parannetaan kannattavuutta samalla kun myynti kehittyy sekä tuotantoa tehostetaan.

Tilauskanta on kasvanut merkittävästi, vaikkakin johtuen osin toimitusten viivästyksistä / materiaalien saapumisista. Kysymys onkin sitten syyt viivästysten takana, ihan vaan peruslogistiikkaa vai ongelmia toimittajan suunnalla, maksujen viivästystä tms?

Diluutiota ilmeisesti jatketaan toisella 1M€ luokkaa olevalla annilla, jotta pidetään pyörät pyörimässä, kun asiakastoimituksista ei saada viivästysten takia ajoissa kassan täytettä.

Tuolla 4M€ tilauskannalla Q4 tai Q1 pitäisi olla sitten jo selkeästi positiivinen kassavirta, muuten hommassa ei ole järkeä. Verrokkina aiemmin mainittu, Inderesin seurannan aikaan, 6M€ liikevaihdolla käyttökate olisi ollut +/-0. Nyt se 7M€ odotuksissa tälle vuodelle 2023 ja vuositasolla ensi vuodelle luokkaa 8-9M€, niin hyvä tästä vielä tulee ![]()

3 tykkäystä

Kaveri kävi pitkästä aikaa tänään kylässä ja juteltiin viime aikojen pörssitapahtumista (Kempower, Outokumpu, Lehto jne.). Kysyin mitä mieltä hän on Eagle Filtersistä ja sanoi, että ilmeisesti iso laiva kääntyy, vaikka hän ei ole seurannutkaan tarkemmin. Hän kertoi kuitenkin mielenkiintoisen tarinan, jonka oli lukenut Twitteristä jokunen kuukausi takaperin, ennen kuin se oli muuttunut X:ksi. En löytänyt sitä millään haulla (X:n oma haku on todella surkea) tai Googlella, eli on myös mahdollista, että twiitti on poistettu.

Puttosen Vesa omistaa sijoitusyhtiö Enabla Ltd:n kautta 4 miljoonaa Eagle Filters Groupin osaketta. Hänen oli tarkoitus osallistua (29.6.2023 pidettyyn) varsinaiseen yhtiökokoukseen, mutta oli unohtanut ilmoittautua ajoissa. Puttonen soitti toimitusjohtaja Joki-Tokolalle ja kysyi pääseekö vielä mukaan. Ilmeisesti mukaan olisi vielä päässyt jälkikäteenkin, mutta toimari oli sanonut, että heitä on siellä vain kourallinen tulossa. Hänen mukaansa kannattaa tulla vasta ensi vuonna, jolloin osallistujia on jo satoja.

Tunteeko joku Puttosen niin hyvin, että pystyisi kysymään tämän henkilökohtaisesti häneltä tai jossain somekanavassa julkisesti, jossa hän on aktiivinen?

Siihenhän tämä on selvästi viitannut, että huonoja asioita tuodaan ulos niin että ne loppuvat ja vasta sen jälkeen aletaan kertomaan positiivisia uutisia. Kauppojakin oli lähes valmiina, mutta niitä ei kirjattu Q3:lle. Kymen Sanomissa sen sijaan kerrottiin, että liikevaihto tänä vuonna tuplaantuu viime vuodesta ja uutta henkilökuntaa palkataan lisää.

Ensi vuoden yhtiökokous on 28.4.2024, joten Q4/23 pitäisi jo tulla hyviä uutisia ulos mikäli suunnitelma on toiminut odotetusti. (Q1/24 tulos ei siihen mennessä ehdi valmistua, että kokoukseen ehtisi ilmoittautua.)

2 tykkäystä

Suomi 24:n ketjua seuraan myös ja siellä on aina nonsensen välissä ihan asiaakin. Tietääkö joku tästä uudesta kankaasta enemmän mitä yhtiö tiedotti? Entä missä tuota voidaan käyttää? Yhtiö on aiemmin tiedottanut tutkivansa LVI-laitteiden (HVAC) kankaita eli liittyisikö sille puolelle?

Linkki viestiin: Eagle Filters Group sijoituskohteena - - Suomi24 Keskustelut

Anonyymi

2023-10-31 23:08:24

UUSI

Ettekö te aivan oikeasti huomanneet Q3-raportissa sitä tärkeintä kohtaa?

“New product innovation and development is a core competence of Eagle Filters and during the quarter Eagle Filters progressed with initial marketing of its highly energy efficient filter material product. Initial marketing confirms strong interest in the new material product.”

Tuota kangasta on kehitetty vuosia ja sen testit ovat osoittaneet, että se on monin verroin parempi kuin kilpailijansa. Q4:lla tulee jo tilauksia tuosta, mutta myynti räjähtää Q1:llä. Kaasuturbiinien suodattimilla saadaan 7 Me tälle vuodelle liikevaihtoa ja ensi vuodelle toki enemmän.

Tällä uudella suodatinkankaalla puhutaan kymmenien tai satojen miljoonien liikevaihdosta. Se on niin hyvä, ettei kilpailijat ehdi mitenkään kehittää vastaavaa vielä vuosiin. Läpäisevyyttä on merkittävästi parannettu suodatustehon ollessa silti speksien mukainen.

PS. Kyllä, olen tankannut. Kempowerin myin pari viikkoa sitten ja vaihdoin Eagleen.

2 tykkäystä

Ilmeisesti sama henkilö on kirjoittanut lisää Suomi 24:n ketjuun. Ihan mielenkiintoista tekstiä. Katselin firman kotisivuja nyt eri tavoin ja puhtaasta ilmasta siellä ensimmäisenä puhutaan ja kerrotaan alempana ensin turbiinien ilmansuodattimista ja toisena kuitumateriaaleista LVI-järjestelmiin (rakennusten ilmansuodatus), teollisuuteen ja lääketieteen yrityksiin.

Itse olen arvottanut tämän firman pelkästään noiden kaasuturbiinien suodattimien perusteella, mutta ilmeisesti pitää kiinnittää jatkossa huomio kankaiden myyntiin, josko tästä liiketoiminta-alueesta halutaankin päätoimiala.

Linkki viestiin:Jahas…? Ilmeisesti Suomi24-linkkejä ei enää voi lisätä. Tässä loppu domainin jälkeen: t/17620095/eagle-filters-group-sijoituskohteena#comment-124030417

Anonyymi

2023-11-02 13:45:09

UUSI

Tuo uusi kangas on ollut jo vuosia kehitteillä VTT:n kanssa. Ensimmäiset versiot siitä saatiin 2-3 vuotta sitten, jolloin yritys totesi ettei tuosta vuherpiiperryksestä tule mitään muuta kuin rahanmenoa, vaikka toiveina oli liikevaihtoa. Päätettiin, että keskitytään Eagle filtersiin ja tuon kankaan tuomiseen markkinoille.

Tepon Tarja tästä veti herneet nenään ja jokunen muukin sijoittaja. Ei se menoa haitannut. Nyt alkaisi transitiovaihe olla ohi ja voidaan keskittyä ensisijaisesti kankaan myyntiin, sitten kaasuturbiinien suodattimiin ja pienimpänä hengityssuodattimiin, joiden linjoja pitää HVK:lta saatava korvaus yllä.

Kankaasta on näytepaloja toimitettu. Kestää hetken, että asiakkaat tekevät niillä omat testinsä asentamalla ne kohteisiin ja tarkistamalla, että lupaukset täyttyvät.

Tehdaskiinteistön tulo myyntiin oli ylimääräinen bonus, varsinkin kun se saatiin edullisesti. Omistajan oli pakko myydä omaisuutta kattaakseen kulujaan. Siinä on Havin Outlet -myymälä ja pienempiä logistiikkayritysten varastoja. Eagle on käyttänyt siitä 1/3:n ja voi tuplata tilat 2/3:aan. Nykyiset vuokralaiset jäävät.

Firma ei voi piilotella oleellisia asioita sijoittajilta, joten siksi tuosta kankaasta mainittiin, mutta ei kerrottu lukuja, koska niitä ei vielä Q3-lopulla ollut. Niistä ne suuremmat liiketoiminnan volyymit jatkossa kertyvät, eli tulevina vuosina kymmeniä miljoonia. Pääomistajat tekevät tästä osinkokoneen itselleen, jolloin toimeentulo on turvattu.

Jokainen voi miettiä onko nykyisellä kurssitasolla laskettu 12,1 Me markkina-arvo oikea yritykselle ja tehdä johtopäätökset siitä.

2 tykkäystä

Lähteet olisivat aina mielenkiintoisia tuollaisten väitteiden taustalle, mitä kirjoittaja esittää. Vaikuttaisi hieman sisäpiirin tiedolta tai sitten vain villeiltä päättelyketjuilta lisättynä sopivalla annoksella faktaa.

Mutta ihan tuulesta temmattua ei ole, BeLight -hanke VTT:n ja Tampereen yliopiston kanssa viittaa tuohon materiaalikehitykseen.

Hankesivu:

https://projects.tuni.fi/belight/

BeLight-hankkeen tarkoituksena on kehittää biopohjaisia ja mahdollisesti myös biohajoavia ratkaisuja keveille vaahtomaisille rakenteille. Teemme materiaali- ja sovelluskehitystä ja olemme osaltamme mukana edistämässä rakennus- ja pakkausalan kiertotaloutta, kertoo hankkeen projektipäällikkö Lisa Wikström VTT:ltä

Uudet määräykset aiheuttavat kovan kysynnän uusille ympäristöystäville ratkaisuille. Mm. ääni- ja lämpöeristykseen, suojapakkauksiin sekä rakennusten, teollisuuden ja kuljetusvälineiden ilmansuodatinmateriaaleihin tarvitaan uusia vaihtoehtoja.

Hankkeessa ovat mukana Artekno Oy, Finnfoam Oy, Brightplus Oy, Tikkurila Oyj, NMC Cellfoam Oy, Fiberwood Oy, Paptic Oy, Evere Oy, Cre4tive Oy, Eagle Filters Oy, Aisti Corporation, EarthPac Oy, Vaisala Oyj ja Sulapac Oy.

Osallistujalista on vähintäänkin mielenkiintoinen. Hankkeessa siis kehitetään useita erilaisia materiaaleja, joista ilmansuodatus on vain yksi.

Eri asia on sitten, että mitä tuosta kehityksessä olevasta materiaalista on mahdollista saada tuotettua sekä myös kaupallistettua. Kohdemarkkinan arvoa saa arpoa, kun tuotteestakaan ei oikein ole mitään tietoa.

Eaglen sivut ovat informaatioarvoltaan todella niukat, tuotteista ja myös tästä uudesta materiaalista ei ole oikein mitään tietoa. Samoin sijoittajasivut, ne ovat rungoltaan hyvät, mutta sisällöltään heikot. Näistä on vaikea päästä kiinni oikein mihinkään, mistä saisi lisää tietoa - tai edes aina sitä olennaista.

Jotain tässä nyt kuitenkin on taustalla, mikä kaikesta tapahtuneesta huolimatta pitää oman kiinnostuksen yllä ja riskiposition kiinni yhtiössä.

Näissähän ei ole mainittu mitään salaista. Voidaan johtaa erinäköisiä tulkintoja julkisista tai löydettävistä asioista, joilla mainittuihin kommentteihin päädytään.

On myös eri asia, millaista tietoa julkaistaan, vaikka olisikin hallussa sisäpiirin tietoa.

2 tykkäystä

Lähde tosiaan olisi kiva, mutta jos sisäpiiritason tietoa netissä levittelee, niin sitä ei ehkä kannata mainita… Veikkaan, että tuo kaveri on jonkin yhteistyökumppanin kanssa tekemisissä, sillä Eaglelta ei sen pörssihistorian aikana (kun Joki-Tokola on ollut puikoissa) ole tirahtanut minkäänlaista sisäpiiritietoa ulos ennen aikojaan.

Suomeksi jotakuinkin: “Uusien tuotteiden innovointi ja kehittäminen on Eagle Filtersin ydinosaamista, ja vuosineljänneksen aikana Eagle Filters edisti erittäin energiatehokkaan suodatinmateriaalituotteensa markkinointia. Alkuvaiheen markkinointi on vahvistanut, että uutta materiaalituotetta kohtaan on suurta kiinnostusta.”

Tämän verran yhtiö on tiedottanut uusista suodatinmateriaaleistaan. Itse en edes pannut tuolle kovin paljon painoa raportissa vaan lähinnä hämmästelin sitä, että valmiita kaasuturbiinien suodatintilauksia ei oltu kirjattu Q3:n lukuihin, niin asia jäi käytännössä huomaamatta.

Hyvä löytö tuo VTT. En älynnyt edes niiden sivuilta katsoa asiasta. Q3-raportin mukaan kangas olisi kuitenkin valmis, koska sitä markkinoidaan jo. Nuo anonyymin kirjoitukset voivat tosiaan olla joko todella lennokasta mielikuvitusta, jossa faktaa on väritetty tai sitten näillä on oikeasti ollut fokus raakamateriaalien myynnissä ja painon keskittämisessä siihen. Ainakin tämä sai ajattelemaan uudella tavalla tuota raporttia ja sen välittämää sanomaa.

Markkinoiden koot:

Eli 1,5 mrd € vastaan 68,22 mrd €. Filtterituotteissa on 46-kertaa suurempi markkina, joka lisäksi kasvaa nopeammin. Kaasuturbiinien suodattimista (saattaa muuten sisältyä tuohon jälkimmäiseen lukuun markkinoiden koosta) ei ole saatu edes 0,5%:n markkinaosuutta tuolla tämän vuoden ennustetulla 7 M€:lla ja jälkimmmäisestä ei vielä mitään.

On mahdollista, että tuo Anonyymi on aivan oikeassa, mutta yritys ei siitä vielä ole ainakaan laajemmin tiedottanut. Josko tässä valmistellaan kunnon pommia sijoittajille ja avataan hanat 2024 alusta. Vähän alkaa itsellä olemaan sellainen kutina kun yrittää kaikki tiedonmurut firmasta etsiä, että taustalla valmistellaan asioita joista tiedotetaan vasta sitten kun aika on kypsä. Samalla yritän miettiä paljonko tätä uskaltaa ostaa lisää…

PS. Kiitokset hyvistä vastauksista!

5 tykkäystä

![]()

Penserin analyytikkoseuranta loppunut jo aiemmin.

Eagle Filters Group changes Certified Adviser to Carnegie Investment Bank AB (publ)

30.11.2023 13:00:00 EET | Eagle Filters Group Oyj | Company Announcement

Eagle Filters Group Oyj

Company announcement

30.11.2023, 13:00 (EET)Eagle Filters Group has entered into an agreement with Carnegie Investment Bank AB (publ) regarding the service as Certified Adviser. Carnegie Investment Bank AB (publ) will take over as Certified Adviser on 30 November 2023. Until then, Erik Penser Bank AB will continue as Certified Adviser for the company.

Edit, Canegie ostanut Penserin toiminnot tältä osin. Hajaantukaa, ei mitään nähtävää ![]()

2 tykkäystä

Ilmeisesti tämän aamun nousun syynä on se, että yhtiö ilmoitti Q3/2023-raportissa mahdollisesti järjestävänsä osakeannin vielä vuoden 2023 puolella kassavarojen lisäämiseksi ja sellaista ei nyt ole kuulunut. Eli tämän perusteella on päästy hyvin pinnalle liiketoiminnassa ja osake on silti edelleen konkurssihinnoiteltu.

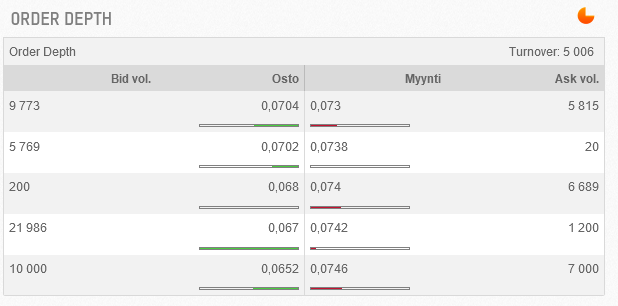

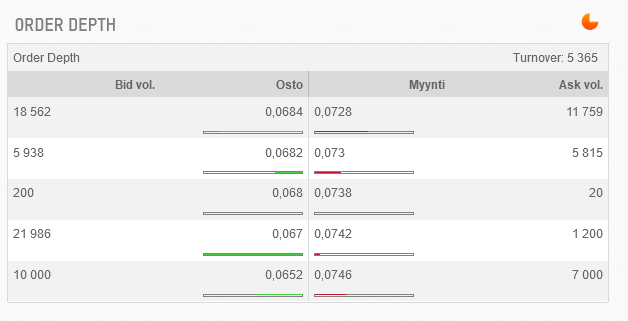

Osakkeessa on robotit pitämässä tasoja yllä, vaikka sillä ei ole maksettua markkinatakausta. Esimerkiksi:

0,0704 ja 0,0702 ostotasoilla on sama robotti, samoin myyntitasolla 0,073:ssa. Yleensä se pitää joko yhtä-kahta alinta tai ylintä tasoa yllä, ellei joku laita näiden väliin toimeksiantoa, joka menee algoritmin riskiprofiilin yli, jolloin se ei muuta tarjoustaan. Jos joku tekee tarjouksen vähän robotin tarjouksen yläpuolelle, robotti tekee usein 0,002 euroa paremman tarjouksen liikkumavaransa puitteissa. Välillä robotti lähtee rullaamaan tarjoustasoja vaikkapa 0,07:sta 0,714 asti (usein kahta ylintä tasoa kerrallaan) ja aloittaa sitten alusta.

Tässä välissä joku myi 0,0706:lla 5085 osaketta robotille. Se laittoi ne välittömästä myyntiin:

Robotin varstossa on ainakin nuo kaksi ylintä tasollista, eli niitä se voi turvallisesti myydä. Yleensä sieltä tuodaan myytävää pienempinä erinä tarjolle, eli reservissä on enemmänkin osakkeita mitä tasoilla on näkyvissä. Jos joku ostaa noista kaiken tai vain osan, karkaa taso heti hieman ylöspäin.

Joskus kun sen varastot ostetaan tyhjäksi, robo käydään aamukaupankäynnissä täyttämässä, mikäli siellä on tarjolla hieman eilisen ostotason yläpuolella osakkeita ja näyttää, että niillä saadaan sopivalla marginaalilla edes pieni kate jos joku vain lähtee ostamaan eilisillä tasoilla.

6 tykkäystä

Jos noihin valmiusvarastoihin tilataan kasvomaskeja, niin kuin voisi olettaa kun valmistaudutaan biologisiin uhkiin, olisi Eaglelle tässä melko iso pala tarjolla. HVK:n kanssahan Eaglella on sopimus mutta eiköhän nämä laiteta EU-kilpaulutuksella jakoon.

2 tykkäystä

Tilaus uudelta asiakkaalta

7 tykkäystä

Myöskään osakeantia ei näytä tulevan, jollaista pidettiin mahdollisena järjestää vielä 2023 vuonna Q3-raportissa. Tämän pelko on vienyt nousuhaluja ja vuoden lopun nousu johtuu osaksi myös tästä. Taloustilanne on siis parempi kuin yhtiö arveli vielä pari kuukautta sitten.

6 tykkäystä

Suurimpien omistajien listalta näkyy arvo-osuusrekisterin tilanne 31.12.2023. Se on siis pari päivää jäljessä todellista tilannetta eli kuvannee 29.12.2023 tilannetta. Tällöin osakkeen vaihto oli 221 000 kpl pörssipäivän aikana.

Listalta näkyy, että turkulainen kiinteistösijoitusyhtiö Rausanne Oy on myynyt tuohon mennessä reilut 219 000 osaketta ja että heillä on salkussaan vielä 1,68 miljoonaa lappua. Seuraavina kahtena päivänä osaketta myytiin yli 1,55 miljoonaa kappaletta. Näinä kahtena päivänä se aluksi painui pörssissä, mutta ryhtyi siitä sitten piristymään. Siellä tehtiin melkein 200 000 kpl:een kertakauppoja, joilla pääsee helposti TOP-50 -listalle. Nämä eivät kuitenkaan vielä näy listalla, koska se näyttää selvitettyjen arvopaperikauppojen tilanteen, joka laahaa sen kaksi päivää jäljessä.

Näyttäisi siltä, että tuo Rausanne Oy on ollut se myyjä, joka vuoden kahtena viimeisenä päivänä käytännössä dumppasi markkinoille salkkunsa, joka sillä on ollut vuosia. Kyseessä on joko vero- tai pakkomyynnit, että firman kassaan saadaan käteistä. Eaglen päivävaihto on joulukuussa ollut vähäistä, noin 50 000 kpl:een luokkaa, joten tuossa jäi vajaa 200 000 kpl vielä salkkuun, jos firma oli myyjänä ja olettaa ettei muita myyjiä ole nyt ollut normaalia enempää. Olettaisin, että tämän päiväisen 86 000 kpl kaupan ja 0,0794:ssä olevan myyntitarjouksen (100 000 kpl) takana on vielä sama taho ennen kuin salkku on putsattu. Tuollaisia määriä ei tässä osakkeessa tule usein myyntiin yhdeltä toimijalta. Tai sitten salkku on jo tyhjätty ja nuo ovat vuoden lopulla ostaneiden heti vuodenvaihteen jälkeen myyntiin laitettuja eriä.

5 tykkäystä