Ecoup on kiinnostanut pitkää yrityksenä ja olen yrittänyt luoda itselleni kokonaiskuvaa yrityksestä. Hiilidioksidi poistosertifikaattien kaupallistaminen on kiinnostanut itseäni, mutta ymmärrätkö oikein, että niiden myynti olisi loppumassa? Jos tämä on näin, tällä on iso vaikutus Ecoupin tuloksen muodostukseen. Samalla tämä poistaisi tärkeän osan sijoitustarinaan, joka olisi erityisesti minulle tärkeä. Osaako joku viisaampi kommentoida, mitä tämä tarkoittaa todella Ecoupin kohdalla? Vai ymmärsinkö artikkelin väärin.

1 tykkäys

En löytänyt viitteitä siitä, että sertifikaattien myynti olisi loppumassa, mutta en toisaalta ihan kauhean tarkasti ole EcoUpia seurannutkaan.

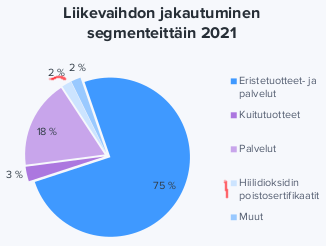

Mutta siihen voin heittää näkemyksen, miten paljon sertifikaattikaupan varaan kannattaa laittaa sijoitustarinassaan. Viimeisen Inderesin laajan raportin mukaan sertifikaattien myynnillä oli varsin marginaalinen vaikutus EcoUpin liikevaihtoon, vaikkakin niiden myynnissä marginaali on erittäinkin hyvä (sivu 9):

(sivu 10:)

EcoUpin neljäs liikevaihtoa kerryttävä virta on

hiilenpoistosertifikaatit. EcoUpin tuotantoprosessi

on auditoidusti hiilinegatiivinen (ts. tuotteiden

valmistaminen sitoo hiiltä enemmän kuin

vapauttaa), minkä myötä yhtiö pystyy tarjoamaan

hiilenpoistosertifikaatteja muille toimijoille, jotka

haluavat kompensoida omia hiilipäästöjään.

Kaupallistettujen ssertifikaattien vaihto tapahtuu

puro.earth kauppapaikalla. Ainakin Telia ja Nasdaq

ovat kompensoineet omia päästöjään ostamalla

EcoUpin sertifikaatteja.

Sertifikaatit ovat toistaiseksi tuoneet yhtiölle

pienen muutaman sadan tuhannen euron

liikevaihtovirran, mutta tämä on luonnollisesti lähes

puhdasta voittoa (ts. myyntikate 100 %, ei oleellisia

lisäkuluja). EcoUpin oman tuotannon kasvaessa

sertifikaatteja tulisi myös tarjolle lisää, joten

liikevaihtovirtaa on mahdollista nostaa hieman.

Muutamat sadat tuhannet, vaikka 100% marginaalilla, häviävät aika helposti tuloslaskelmaan. Mutta onhan tuo kiva lisä, jonka tavallaan voi ajatella kasvattavan eristetuotannon kannattavuutta (olettaen että kaikki myytävissä oleva hiilen sidonta saadaan myytyä).

Laajemmassa kuvassa päästökompensaatio on kuitenkin, ainakin vihreän siirtymän edistämisen näkökulmasta, vähän kiistanalainen asia, mistä vajaa kuukausi sittä täälläkin keskusteltiin:

Ottamatta kantaa Puro.earthin toimintaan, tai nimenomaisesti EcoUpin myymiin sertifikaatteihin, päästökompensaatioon liittyy paljon epämääräisyyksiä ja epävarmuutta siitä onko kompensaatio todella riittävän pitkäikäistä, tai pahimmissa tapauksissa edes todellisuudessa toimivaa. Itse näkisin kyllä, että tuotteisiin perustuvan hiilensidonnan kanssa olisi vähemmän epävarmuutta kuin esim. hiilen sitomisessa maahan viljelytekniikoilla, mutta kompensaation pitkäikäisyys on sitten kiinni siitä tuotteen käytöstä, eli EcoUpin tapauksessa mitä esim. rakennuksesta puretulle Ekovillalle tapahtuu.

1 tykkäys

Luulisi olevan melko positiivinen uutinen Ecoupin kannalta? Tietty muitakin tapoja nostaa energiatehokkuutta mutta lisäeristys kumminkin varmaan ehkä se helpoin remppa toteuttaa.

3 tykkäystä

EcoUpin Q4-raportti julkistetaan torstaina. Ennakko oli eilisessä aamukatsauksessa ja luettavissa täältä.

3 tykkäystä

EcoUp Oyj tilinpäätöstiedote 1.1. – 31.12.2022: Kasvu jatkui, kannattavuus parani vuoden loppua kohden

Loka – joulukuu 2022

- Liikevaihto kasvoi 20,8 % ollen 12,5 M€ (10,4 M€)

- Ekovilla-puhallusvillan kysyntä jatkui katsauskaudella ennätyksellisen korkealla tasolla

- Käyttökate oli 1,1 M€ eli 8,7 % liikevaihdosta (1,7 M€ ja 16,1 %)

- Kannattavuus parani vuoden loppua kohden, kun syyskuussa tehdyt hinnankorotukset tulivat asteittain voimaan, mutta jäi vielä edellisen vuoden vertailukaudesta. Hinnankorotusten vaikutus kannattavuuteen tulee näkymään täysimääräisenä vuoden 2023 alusta alkaen.

- Vuoden takaista heikompi kannattavuus näkyi myös katsauskauden liikevoitossa, joka oli 0,2 M€ eli 1,5 % liikevaihdosta (0,9 M€ ja 8,9 %)

Tammi – joulukuun 2022 yhteenveto

- Liikevaihto kasvoi 13,5 % ollen 35,6 M€ (31,4 M€)

- Käyttökate pieneni ja oli 2,0 M€ eli 5,7 % liikevaihdosta (5,0 M€ ja 15,8 %)

- Liikevoitto jäi koko tilikaudelta negatiiviseksi ja oli -1,6 M€ eli -4,4 % liikevaihdosta (2,1 M€ ja 6,6 %)

- Liiketoiminnan rahavirta oli 1,9 M€ (4,6 M€)

- Osakekohtainen tulos oli -0,22 € (0,12 €)

- EcoUp sai 15.3.2022 Suomessa patentin innovaatiolleen, joka mahdollistaa mineraalivillan energiatehokkaan jauhatuksen ja suodatuksen uudeksi raaka-aineeksi.

- Hallitus ehdottaa, että tilikaudelta 2022 ei jaeta osinkoa.

Antilla oli siis ennakossa H2 luvut. Ne näytti menevän hyvin kohdilleen (liikevaihto ennuste 20,2 ME toteutunut 21,5 ME, käyttökate ennuste 1,8 toteutunut 1,7 eps ennuste -0,05 toteutunut -0,05). Olisko tosin helpompi jos olis suoraan Q4 luvut ennakossa, Q3 luvuthan nyt ovat jo kaikkien tiedossa…

Pirteältä näytti loppuvuosi, mutta harmillisesti teknologian kaupallistaminen ei edelleenkään ole edennyt.

4 tykkäystä

Viljakaisen Antti haastatteli toimitusjohtaja Matti Kaskea EcoUpin H2:sta sekä tulevasta. ![]()

Aiheet:

00:00 Kasvuajurit Q4:lla

01:20 Hinnankorotusten rooli kasvun muodostumisessa

01:58 Kannattavuuden kehitys

02:52 Vuoden 2023 näkymät ja ohjeistus

03:41 Keinot kannattavuuden parantamiseen

04:20 Energiakriisi ja eristeiden kysyntä

05:35 Investoinnit kasvuun

07:00 Kiertotalousteknologian kehitystyö

2 tykkäystä

Nordean mukaan energiaremonttilainat käyvät edelleen ainakin suhteessa erittäin hyvin kaupaksi (tiedote täällä). Tämä on tietenkin positiivista EcoUpin yläpohjasaneerausten myynnin (sis. yleensä puhallusvillaa ja palveluita). Uudisrakentamisen puolelta taas on yhtiön kannalta negatiivistakin uutisvirtaa tällä viikolla, kun talonrakentajia on alkanut mennä nurin (uutinen täällä)

10 tykkäystä

Tällaista tiedotetta

EcoUp pilotoi kierrätysmateriaalipohjaisia tuotteita Helsingin kaupungin kanssa

PE, KESÄ 30, 2023 14.00 CETReport this content

EcoUp Oyj | Lehdistötiedote | 30.6.2023 klo 15.00

EcoUp ja Helsingin kaupunki ovat sopineet pilottihankkeesta, jossa testataan sementin korvaavista uusioraaka-aineista valmistettujen Cubeco-palojen soveltuvuutta kaupunkirakentamiseen. Cubeco-palat ovat EcoUpin kehittämiä, modulaarisia paloja, joita voidaan käyttää erilaisten viher- ja ulkoalueiden rakentamiseen.

Betonituotteita muistuttavien Cubeco-rakennuspalojen valmistuksessa hyödynnetään kierrätettyä mineraalivillaa. EcoUpin patentoidulla laitteistoilla erilaiset purkumateriaalit, kuten vaikeasti hävitettävä mineraalivilla pystytään jauhamaan uusioraaka-aineiksi. Luodun reseptiikan avulla uusioraaka-aine hyödynnetään osana geopolymeeri-betonin valmistusta, jossa se korvaa sementtiä osana sideainetta. Helsingin Malminkartanossa sijaitsevassa pilottipuistossa käytettävien Cubecoiden hiilijalanjälki on jopa 80 % matalampi betonisiin rakenteisiin verrattuna.

Tässä nyt hyödynnetään siis sitä Teknologiaa, jonka kaupallistaminen on hieman lässähtänyt. En tiedä en näe tätä mitenkään kassavirtavaikutteisena, mutta tietenkin hyvä että jotain näyttöjä saadaan teknologian toimivuudesta.

4 tykkäystä

EcoUpin tänään julkaistu raportti löytyy täältä ja tuoreet kommentit ovat täällä. Webcast on myös purkissa ja se löytyy täältä. Matin haastattelu on myös kuvattu ja se julkaistaan myöhemmin tänään.

5 tykkäystä

Tässä Antin tekemä haastattelu inderesTV:ssä! ![]()

5 tykkäystä

@Antti_Viljakainen on antanut kommenttinsa EcoUpin muutosneuvotteluista.

EcoUpin vaatimaton kannattavuus ja pientalosegmentin hyvin vaikea markkinanäkymä huomioiden pidämme pientä Ylistaron tehdasta koskevaa tehostamissuunnitelmaa tarpeellisena. Arvioimme mahdollisen sulkemisen voivan tuoda yhtiölle joidenkin satojen tuhansien eurojen kulusäästöt. Pidämme myös todennäköisenä, että rakennusalan viime aikojen konkurssiyhtiöissä on ollut EcoUpin asiakkaita, mutta emme lähtökohtaisesti usko tämän aiheuttavan suurempaa taloudellista harmia yhtiölle lyhyellä tai pidemmällä sihdillä.

2 tykkäystä

Kappas tämä ketju on ollut hiljainen jo neljä kuukautta. No ei ole enää päälyytikko @Antti_Viljakainen on antanut ennakkokommenttinsa, kun yhtiö julkaisee H2-tuloksensa torstaina. ![]()

EcoUp julkistaa tilinpäätöstiedotteensa torstaina. EcoUpin tulos- ja kassavirtaohjeistus on pysynyt muuttumattomana, joten odotamme yhtiöltä maltillista tuloskasvua ja hyvää kassavirtaa kulupuolen ja käyttöpääoman hallinnan kautta, vaikka liikevaihto lienee laskenut rakennussyklin synkkää vaihetta peilaten. Tänä vuonna EcoUpin pitäisi arviomme mukaan pystyä jatkamaan tuloskasvua kulupuolen toimien ajamana vuoden 2023 matalilta tasoilta, mutta ilman selvää liikevaihdon kasvua parannusvauhti on hidas. Arvioimme EcoUpin jättävän osingonjaon väliin heikon tulosvuoden 2023 jälkeen ja keskittyvän pääoman allokoinnissa kasvupanostuksiin ja terveen taseaseman säilyttämiseen. Odotamme raportilta päivitystä Kiertotalousteknologian testaustuloksiin ja teknologian kaupallistamiseen liittyen.

3 tykkäystä

@Antti_Viljakainen on kirjoitellut EcoUpin uudesta strategiasta ja tavoitteista. ![]()

EcoUp päivitti strategiansa painopistealueet ja keskipitkän ajan taloudelliset tavoitteensa. Yhtiön vihreän rakentamisen edistämiseen nojaava ja kannattavaa kasvua tavoitteleva strategia pysyi odotetusti ennallaan, mutta viime vuosina inflaation ja korkojen nousun rajusti muokkaaman markkinatilanteen takia painopisteiden ja tavoiteasetannan muutostarve ei ollut huomattava yllätys. Alustavan arviomme mukaan EcoUpin keskipitkän aikavälin kasvu- ja tulosennusteisiimme kohdistuu laskupaineita keskipitkällä aikavälillä Teknologialiiketoiminnan volyymin sekä Eristeliiketoiminnan kannattavuuden osalta. EcoUpin keskiviikkona julkistama strategiatiedote on luettavissa kokonaisuudessaan täältä.

1 tykkäys

Tässä vielä kylkeen tuore laaja raportti, joka on @Antti_Viljakainen & @Tommi_Saarinen käsialaa! ![]()

5 tykkäystä

Tässä olisi vielä kommentit. ![]()

@Sara_Antonacci:n linkkaamasta laajasta rapsasta lainattua:

Muutaman vuoden tähtäimellä näemme EcoUpin arvossa selkeää nousuvaraa nykytasolta, mutta tämä toki vaatii että yhtiön liiketoiminta kehittyy molemmissa haaroissa jokseenkin ennusteidemme ja/tai yhtiön tavoitteiden suuntaisesti. Siten EcoUpissa on mielestämme aineksia pitkälläkin aikavälillä tuloskasvajaksi vihreän trendin tukemana. Näin ollen suhtaudumme EcoUpin pidemmän aikavälin potentiaaliin positiivisesti, mutta korkeamman arvostuksen ansaitsemiseksi yhtiön on mielestämme osoitettava konsernituloksen selkeä parantuminen kaikilla riveillä viime vuosien takaiskujen jälkeen ja saatava Teknologialiiketoiminnan kaupallistamisesta konkreettisia näyttöjä (ts. kasvavaa liikevaihtoa). Näyttöjen kautta myös yhtiö listautumisen jälkeen todennäköisesti kolhuja saanut sijoittajaluottamus voisi ensin toipua ja myöhemmin vahvistua, mikä taas tukisi yhtiölle hyväksyttävää arvostustasoa.

1 tykkäys

Hyvä nosto laajasta @Sijoittaja-alokas. Tässä vielä vähän lisää väriä lähivuosien ajureihin:

Eristeliiketoiminnalla on vakiintunut asema eristemarkkinalla vuosikymmenien ajalta, ja EcoUpin tuotteet erottuvat kilpailijoista ympäristöystävällisyydellään. Siten pidämme Eristeliiketoiminnan ennustettavuutta pidemmällä aikavälillä kohtalaisena. Vihreän siirtymän voisi odottaa ympäristöystävällisen ratkaisun yltävän matalaa markkinan kasvua parempaan kasvuun. Kysymysmerkkinä on rakentamisen kyykkäyksen kesto ja EcoUpille tärkeän pientalorakentamisen kehitys seuraavien vuosien aikana. Yhtiön Eristeliiketoiminnan taloudelliset tavoitteet nojaavat oletukseen, että pientalojen aloitukset palautuvat vuoteen 2026 mennessä 10 000 pientaloaloituksen tahtiin, mikä on noin 10 % edellisen vuosikymmenen keskiarvon alapuolella. Pidemmän aikavälin kehitys pientalorakentamisessa on varsin mielenkiintoinen: 10 vuoden nousutrendi katkesi finanssikriisiin, ja seuraavan 10 vuoden laskutrendin jälkeen pohja löytyi reilusta 10 000:sta vuosittaisesta aloituksesta.

Edellä mainittuun yhtiön vuoden 2026 markkinaskenaarioon perustuva 6–8 MEUR:n käyttökatetavoite vuonna 2026 on mielestämme realistinen, muttei mikään varma nakki.

Tavoiteltuun käyttökatteeseen verrattuna nykyinen reilun 17 MEUR:n EV on varsin matala (EV/ 2026 Eristeliiketoiminnan tavoite EBITDA 2,2x–2,8x). Siten pelkästään Eristeliiketoimintaan perustuva valuaatio alkaa vaikuttaa järkevältä.

Keventyneet panostukset Teknologiatoimintaan jatkuvat. Ennusteidemme mukaisessa skenaariossa Teknologialiiketoiminta onnistuu kaupallistamisessa menestyksekkäästi, mihin liittyy korkeaa epävarmuutta. Tässä skenaariossa vuoteen 2026 katsova tuotto-odotus on erittäin korkea, sillä Teknologialiiketoiminnan kasvunäkymät jatkuisivat kaupallistamisen onnistumisen jälkeen suotuisina. Mikäli Teknologialiiketoiminta ei vuoteen 2026 mennessä ota tuulta alleen, odotamme yhtiön keskittyvän Eristeliiketoiminnan kehitykseen, ja jättävän Teknologiatoiminnan kaupallistamisen pois prioriteettilistaltaan. Tässäkin skenaariossa tuotto-odotus kääntyy kelvolliseksi, jos vain Eristeliiketoiminta pääsee tavoitteisiinsa. Tähän emme näkemyksessämme vielä nojanneet, sillä pientalomarkkina kyntää tänäkin vuonna, eikä selkeitä käänteen merkkejä ole toistaiseksi nähtävillä. Lisää luettavaa löytyy tuosta 50-sivuisesta monsterista eli laajasta raportistamme. ![]()

3 tykkäystä

Toimitusjohtaja Matti Kasken katsaus tämän päivän yhtiökokouksesta! ![]()

2 tykkäystä

Tommi ja Antti antoivat ennakkokommenttinsa, kun yhtiö julkaisee Q1-liiketoimintakatsauksensa perjantaina. ![]()

EcoUp julkistaa Q1-liiketoimintakatsauksensa perjantaina. Odotamme EcoUpin Q1:n liikevaihdon romahtaneen Q1:llä rakennusmarkkinan mukana kohtuullisista vertailuluvuista, mutta arvioimme kuitenkin yhtiön puolustuspelin pystyneen pitämään käyttökatteen niukasti nollarajan yläpuolella. Rakentamisen markkinatilanteen ollessa synkkä mielenkiintomme raportilla kiinnittyy kommentteihin liittyen Vantaan puhallusvillatehtaan käyttöottoon, kapasiteetin hallintaan ja mahdollisiin Teknologialiiketoiminnan edistysaskeleisiin.

@Antti_Viljakainen ja @Tommi_Saarinen ovat kirjoittaneet kommentin EcoUpin Q1-tuloksesta. ![]()

EcoUp julkisti Q1:n liiketoimintakatsauksensa tänään aamulla. Liikevaihdon sukellus vastasi ennustettamme, kun taas kannattavuus kärsi volyymin laskusta hieman odotuksiamme enemmän. EcoUp odotetusti pidättäytyi edelleen ohjeistuksen antamisesta vedoten markkinan epävarmuuteen. Eristeliiketoiminnan näkymät säilyivät haastavina rakentamisen kyntäessä ja markkina tuskin ehtii toipua vielä tänä vuonna. Teknologialiiketoiminnassa kaupallistaminen jatkui ensimmäisen kaupallisen tuotteen eli Cubeco-palan parissa. Odotuksiamme heiveröisemmästä kannattavuudesta huolimatta raportti oli isossa kuvassa suunnilleen odotuksiemme mukainen. Lyhyen ajan ennusteisiimme voi kuitenkin raportin myötä kohdistua vielä laskupaineita.

1 tykkäys