Ei paksua raporttia ilman pientä kuperkeikkaa. Korjattu. Kiitos tarkasta huomiosta!

Kannattaa kuitenkin myös muistaa, että kasvu on ilmaista vain hyvin harvoille yrityksille. Esimerkiksi EcoUpin tapauksessa yhtiön tavoitteita ja meidän ennusteita saisi leikata isolla viikatteella, jos yhtiö ei saisi kassaan suhteellisen pikaisesti IPO:ssa haetun rahamäärän tasolla olevaa pääomaa, koska kasvun toteutuminen odotetussa mittakaavassa vaatii etupainotteisia investointeja eli kylmää käteistä. Tämä koskee yhtiön kaikkia liiketoimintahaaroja (vrt. esim. täynnä olevan kapasiteetin takia levymyynti ei kasva, jos tehtaan pullonkauloja ei auota laiteinvestoinneilla tai Kiertotalousteknologiassa myyntiä ei tule, jos ei pystytä etupainotteisesti rekrytoimaan myyntivoimaa jne.).

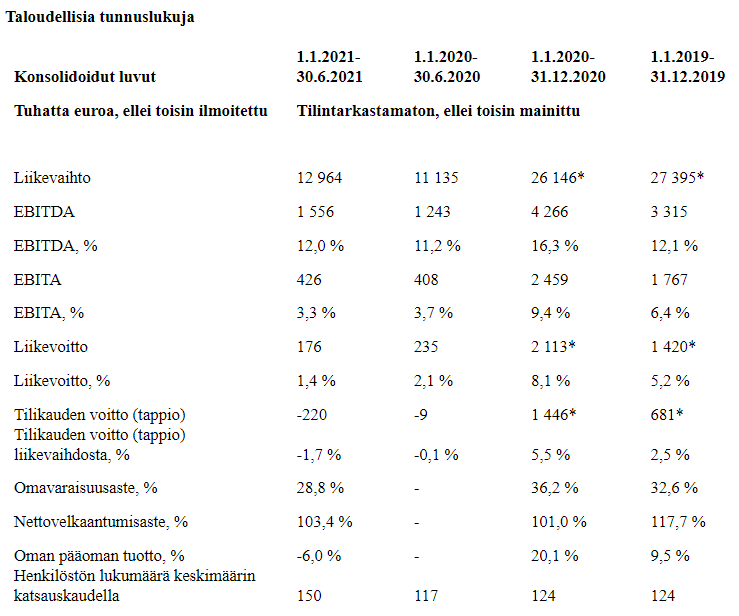

Tulorahoituksella vauhti olisi selvästi tavoiteltua hitaampaa (vrt. meidän tämän vuoden rahavirtaennuste noin 4 MEUR ja vuosien 2021-2024 kumulatiiviset investoinnit yli 20 MEUR) ja yhtiön velkakapasiteettikin alkaa mielestäni olla täyskäytön lähistöllä toistaiseksi. Nykyomistajien tilanteita ja ajatuksia en tunnne, mutta omistajarakenteen perusteella en yllättyisi, jos tuntuva osa nykyomistajista ei kykenisi tai haluaisi lyödä lisää omaa pääomaa kiinni listaamattomaan yhtiöön nykyisen kasvustrategian vaatimassa mittakaavassa. Näin ollen on mielestäni hyvin luonnollista, että EcoUp hakee kasvuun rahaa pörssistä tässä vaiheessa, vaikka vahvaa track-recordia kasvusta ei olekaan vielä näyttää ja sitä kautta listalle tullaan myöhempää vaihetta korkeammalla riskiprofiililla (ja omasta mielestäni myös korkeammalla upsidella).

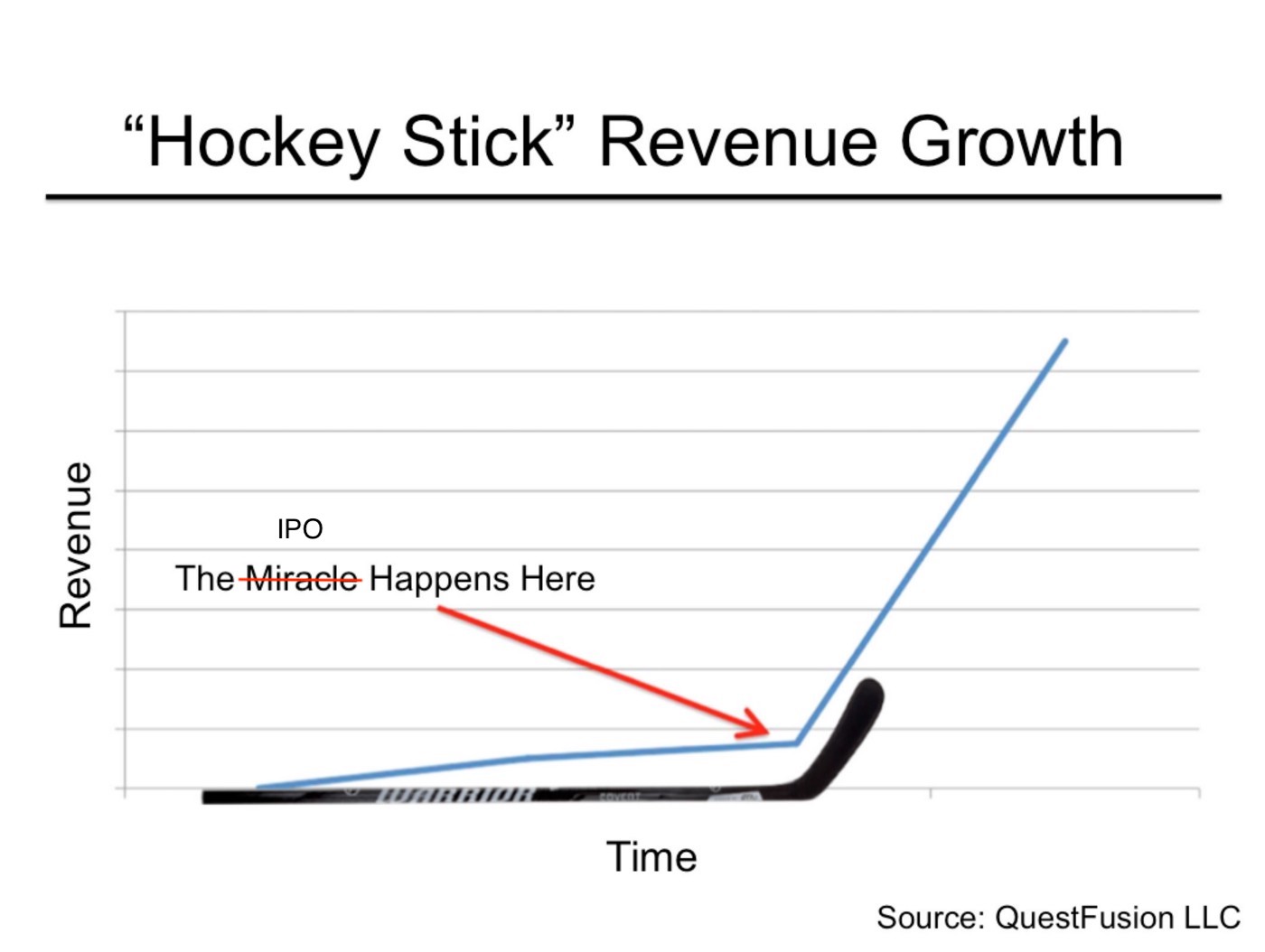

Kasvuun liittyy tietysti EcoUpinkin tapauksessa myös riskejä eivätkä kaikki kasvuun panostajat onnistu. Epäonnistumisistahan tuo listautujien ansaittu lätkämailalegenda kaiketi kumpuaa. Ja toki otantaa tarpeeksi kasvattamatta selkeitä hötön myyntitarinoitakin löytyy.

Mittakaavaa Kiertotalousteknologian kasvun ja kannattavuuden yhdistelmän mahdolliselle arvostukselle olen hakenut tuolta, mutta hinnoittelu ei seuraa suoraan SaaS-verrokkiryhmää. Mielestäni tämä on relevanttia, koska Kiertotalousteknologialla mudostuvassa liiketoimintamallissa on tiettyjä samoja elementtejä kuin SaaS-yhtiössä (suuri markkina, lisensoinnin mahdollistama korkea myyntikatepotentiaali ja etupainotteiset panostukset myyntiin ja tuotekehitykseen). Suoria verrokkeja kiertotalouteen tai päästöjen vähentämisen aloilta pörssissä on valitettavan vähän, mutta pohjoismaista löytyy näiltä sektoreilta Renewcell ja Spinnova vaateteollisuuden arvoketjusta. Näissäkin yhtiöissä on samoja elementtejä EcoUpin Kiertotalousteknologian kanssa (uusi teknologia, potentiaalia skaalautuvaan liiketoimintamalliin, ESG, toistaiseksi käytännössä nollissa oleva liikevaihto). Tuolta en lähtenyt suoraa mittatikkua Kiertotalousteknologian mahdolliselle arvostukselle kuitenkaan hakemaan, sillä kertoimet ovat nousseet absoluuttisesti niin jäätävälle tasolle suhteessa lähivuosien odotettuihin numeroihin (enkä nyt ota lainkaan kantaa siihen ovatko nämä yhtiöt kalliita vai eivät, kun en ole niistä tehnyt). Teema tuntuu siis sijoittajille maistuvan, mikä on mielestäni myös ihan kiva optio EcoUpissa, mutta sen varaan ei toki kannata nojata.

Kiertotalousteknologian hinnoittelu on ehdottomasti EcoUpin tapauksessa se huomattavasti vaativampi pala ja hajontaa varmasti tulee mielipiteiden osalta olemaan. Täysin nollahintaisena optiona tätä uutta liiketoimintaan ei mielestäni EcoUpin tapauksessa perusbusineksen mukana saa, kun huomioidaan antihinta. Tämän myös ostan, sillä teknologiaan on investoitu ja se on kehitetty todistetusti toimivaksi. Siten arvoa on mielestäni jo muodostunut.