Positiivisen kautta: Yhtiö on mielenkiintoinen, tuotteilla on selvästi kysyntää. Koronarakennusbuumissa ekovilla on ollut jälleenmyyjiltä useammin loppu kun saatavilla (tämä on mutua muutaman kaverin rakennusprojekteja seuranneena), vihreä siirtymä on selkeä myötätuuli yhtiölle ja eristemateriaali esim talo- tai remonttiprojekteissa on niin pieni kustannuserä, että varmasti hinta voi helposti olla kymmeniä prosentteja kilpailijoita korkeampi ja jengi ostaa silmiään räpäyttämättä. Bonuksena nuo uudet tuotelähdöt, joilla kasvupotentiaali kova. Pidän myös siitä, että lähtötilanteessa yhtiön mcap ja liikevaihto ovat absoluuttisesti matalia, näin on paremmin tilaa kasvulle.

Sitten negatiivisen kautta: Miksi ekovilla ym ekotuotteet ovat jatkuvasti loppu? Positiivinen selitys on, että kapasiteetti on vähissä ja antirahoilla tilanne korjataan ja kauppa käy kuin siimaa vaan. Negatiivisempi selitys on se, mitä täällä on porukka arvaillut, raaka-aineiden saatavuus on ongelma. Esim. ekovillassa on vanhaa sanomalehteä ym. Painopaperi on auringonlaskun ala ja vaikea nähdä, että ainakaan tämän “raaka-aineen” tarjonta lisääntyisi tulevaisuudessa. Näyttöä kasvusta ei ole. EBIT% on hieman alle 10. Tämän kaksinkertaistaminen ja samalla yli 20% orgaaninen kasvu lähivuosina vaikuttaa aika… kunnianhimoiselta. Toki Inderesin ennuste ei ihan tuonne yllä. Mikä kuitenkin saa olemaan merkkaamatta, on valuaatio.

Vertaan tätä pakostakin Orthexiin. Se listattiin maltillisilla kertoimilla (karkeasti puolet EcoUp:n P/E:stä), maltillisilla kasvunäkymillä, kohtalaisen hyvällä kannattavuudella. Tässä perussuoritus olisi riittänyt hyvään/neutraaliin kehitykseen osakkeen suhteen. EcoUp:lla sijaa tällä valuaatiolla (EV/S:n käyttö ja siihen nojaaminen rakennustarvikkeita valmistavalla firmalla, jolla ei ole vielä lainkaan träkkiä kasvusta, tsk, tsk…) ei ole minkäänlaisiin pettymyksiin varaa.

Sitten taas posin kautta: Vaikken osallistu Ipoon, on varsin mahdollista, että kurssikehitys pörssiuran alkutaipaleella on huono. Tämä voi jatkossa avata hyvinkin paikan omistajuuteen maltillisemmalla arvostuksella.

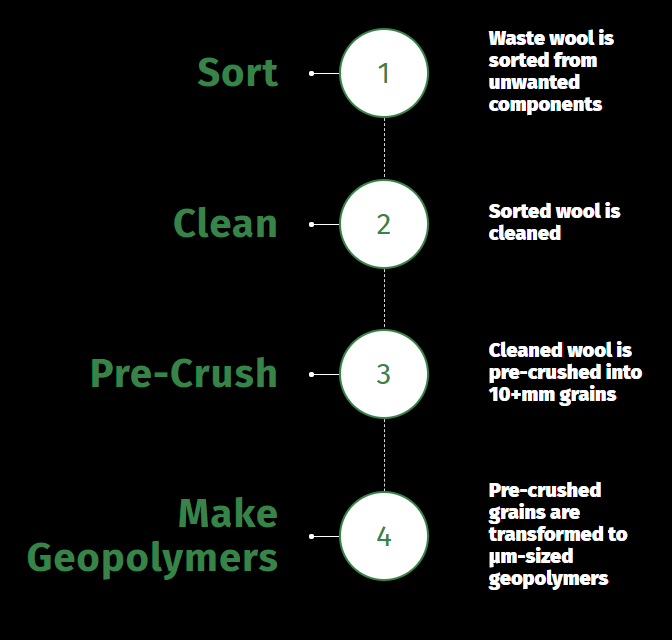

Parhaassa tapauksessa voimme valmistaa tuotteita myös suoraan asiakkaan tuottamista materiaaleista. Tähän mennessä olemme hyödyntäneet mm. erilaisia terästeollisuuden kuonia, mineraalivillajätettä sekä kierrätettyjä kiviaineksia.

Ja näitä miettiessä sitten toisessa kädessä nuo arvostustasot…

Edelleen jaksaa ihmetyttää, milä laskuopilla ominaispainoltaan kevyen mineraalivillan kuljetus Turkuun olisi kannattavaa, vaikka vastaanottomaksu EcoUpilla olisi alle puolet kaatopaikkamaksusta.

Lähialueilta toki järkevää, muttei kovin kaukaa. Kovin isoja volyymeja tuolla uudella innovaatiolla ei voi vetää läpi.

Ja mitä tehdään sille jakeelle, joka jää tästä prosessista yli? Eiväthän he saa hyödynnettyä sataa pinnaa tulevasta villajätteestä. Lisäksi tuo purkuvilla on yleensä epäpuhdasta, eli siinä on kiinni puuta, muovia yms. roskaa.

Kyllä meinasi mennä olut väärään kurkkuun kun näin IPOn arvostuskertoimet. En tämän vuoksi firmaa enempää jaksanut tutkia eli voi olla, että teknologia on erinomaista, kasvu saavutetaan ja nyt vielä näin erinomaista firmaa saa pilkkahintaan. Kiertotalous on Inderesin raportissa mainittu reilusti yli 200 kertaa, joten ei jää ainakaan epäselväksi millä kulmalla firmaa myydään (oletuksena, että tarina kuitenkin tullut yrityksen johdolta).

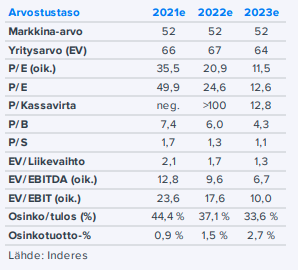

Merkintähinnalla uudet liikkeeseen laskettavat osakkeet mukaan lukien markkina-arvo listautumisen jälkeen on 67mEUR. Onko jotain erityistä syytä miksi taulukossa käytetään markkina-arvona 52mEUR joka vastaa osakkeiden lkm ennen antia x merkintähinta?

Yhtiön markkina-arvo ennen listautumista on 52mEUR. IPO:ssa yhtiö ilmeisesti saa 15mEUR. Yhtiö + rahat = 67mEUR listautumisen jälkeen (olettaen, että kaikki osakkeet merkitään).

Painopaperien raaka-ainevirta luonnollisesti kutistuu, mutta Ekovillaan kelpaa muukin puukuitu (käsittääkseni esim. kierrätyskartonki). Ekovillan vaatimia raaka-ainetonnimääriä ei ole avattu, mutta liikevaihdon ja vähittäismyyntihintojen perusteella arvioin karkeasti, että mitenkään valtava materiaalisyöppö Ekovillan tuotanto ei ole vaan raaka-aineen kulutus mitataan muutamassa kymmenessä tuhannessa tonnissa. Tälläisen raaka-ainemäärän hankinta ei pitäisi Suomen kierrätyspaperin noin 200 000 tonnin vuosivolyymi (ei sis. kartonkia) huomioiden olla mikään Amerikan temppu.

Lisäksi markkinoiltahan poistui viime vuoden lopulta UPM:n Kaipolan tehdas, joka joidenkin lähteiden mukaan käytti jopa puolet Suomessa kerätystä paperista sanomalehtipaperin raaka-aineeksi. Toki Kaipolan sulkeminen on varmasti muuttanut jätepaperivirtoja laajemmin, mutta eiköhän tuosta jotain luultavasti moninkertaisesti pienemmän EcoUpin reviirillekin ole jäänyt. Tätä taustaa vasten epäilen suuresti, että Ekovillan tuotanto seisoisi tai joutuisi jarruttelemaan raaka-ainepulan takia. Raaka-aineen hinta on toki voinut nousta, mutta listautumisesitteen perusteella myös myyntihintoja on nostettu. Hyvä kysyntä ja kapasiteettirajoite ovatkin mielestäni todennäköisempiä syitä mahdollisesti heikolle saatavuudelle (mielenkiintoinen huomio sinänsä).

Meidän analyysissä EV/S on käytetty vain EcoUpin teknologiapuoleen. Koko firman EV/S on meidän kuluvan vuoden ennusteella noin 2x, kun esim. kilpailija Rockwoolin vastaava kerroin on 3x. EcoUpille on tietty suhteellinen alennus on toki perusteltu (korkeampi riskiprofiili pienen koon, keskittyneemmän rakenteen ja varhaisemman kehitysvaihteen takia). Eikä tuo EV/S toki koko yhtiön tasolla oikein mitään kerro, mutta teknologiapuolen hinnoittelussa hyvät metodit on vähissä.

Ei varmaan millään. Pihvi teknologialiiketoiminnassa on siinä, että noita laitoksia pyritään myymään ympäri Eurooppaa Suomea isompien jätevirtojen kylkeen. Nämä laitoksethan eivät voi EcoUpin omaan taseeseen tulla vaan teknologian kaupallistamista haetaan teknologiayhtiön liiketoimintamallilla.

Tarvasjoen laitoksen rooli EcoUpissa on mielestäni ollut olla pilottilaitos, jolla teknologian toimivuus verifioidaan ja sitä jatkokehitetään. Tämän päälle laitoksen yhteyteen lienee mahdollista rakentaa jonkinlainen sopimusvalmistusliiketoiminta, mutta valtavaa skaalaa ja kestävää kasvua omassa taseessa oleva tehdas ei EcoUpille tuo. Toki olisin kyllä yllättänyt, jos pilottilaitoksen sijaintia ei olisi pyritty asemoimaan niin, että maan suurimmat eli toisin sanoen keskeisistä kasvukeskuksista syntyvät materiaalivirrat (ts. PK-seutu, Turku ja Tampere) olisi mahdollista hyödyntää.

Meidän IPO-tutkimukset ovat valtaosin perustuneet hintaan ennen osakeantia (pre-money) ja velattomaan hintaan ennen antia (pre-money). Tämä on käsittääkseni myös yleinen tapa. Tällä tavoin esimerkiksi annin lopputulokseen ei tarvitse ottaa kantaa. Yrityksen velattomaan hintaanhan osakeanti ei vaikuta vaan annista seuraava markkina-arvon kasvu kumoutuu teoriassa täysin (käytännössä listautumisannin kulut heikentävät hyötysuhdetta hieman), kun osakeannissa kassaan tulee rahaa ja nettovelka laskee.

Miten luottavaisia ollaan ja mitä firman on kommentoinut paloluokituksen parantamisesta? Mielestäni aika iso red flag, että ei sovellu korkeisiin rakennuksiin. Sääntely näissä yleensä vain pahenee ja jos nyt ei onnistu niin miten tulevaisuudessa, jos sääntely pahenee.

Todennäköisyys on todella pieni mutta paloluokitusta ei saa parannettua ja sääntely pahenee niin voi laittaa pillit pussiin =).

Tiedän vain, että rakennuksilla muuttui muutaman vuosi sitten sääntely ja se toi lisää kustannuksia ja vaivaa kun sähkö/putkijohtojen läpivientien palokatko määräykset muuttuivat.

Oliko yrityksellä tarkoitus laajentaa muihin tuote segmentteihin myös tulevaisuudessa? Tuli lähinnä mieleen esim. Putkieristykset ja muut.

Sitten avaimet käteen eristeremontti segmentti, tätä en kyllä ymmärrä ja haluaisin lisää tietoa, jos joku osaa valaista? =)

Viittaus Koti Suniin ei mielestäni tässä toimi. Putket pitää vaihtaa 20-40vuoden välein mutta eikös eristeet ole ikuiset? Vanhoissa (hirsi) taloissa on aikanaan käytetty sahanpurua yms. Ja niitten vaihdon ymmärrän tietyissä tilanteissa mutta siinä kyllä markkina on pieni ja pienenee. Sitten jossain isommissa remonteissa, kun rakenteita muutetaan, niin saatetaan käydä imemässä puhallusvillat pois ja jossain vaiheessa uudet tilalle. Mutta oman reilun 10v rakennus uran aikana ei kyllä tule mieleen monta tämmöistä tapahtumaa. Toki voin olla ihan väärässäkin.

Kuiva imuautoja on joka paikkakunnalla ja kyllä niitä tietenkin tarvitaan mutta koen, että markkina on kyllä pieni enkä itse ainakaan havaitse merkittävää potentiaalia. Toki asennusryhmä tai kaksi joka maakuntaan varmasti onnistuu mutta siitä ei kyllä merkittävää tulonlähdettä saa ja alkuinvestoinnit ovat suuret.

Kirjoittelin omaankin tuttuun tapaan EcoUpista anti-analyysin.

Pari tärppiä: Melkein kukaan muu kilpailija ei ole bisnestään onnistunut kasvattamaan lähihistoriassa, joka antaa EcoUpin koville orgaanisen kasvun tavoittelle edes jotain katetta. Kassaa yrityksellä on myös kovallekin Pohjoismaiden markkinoiden niche-kasvulle.

Ja kaiken lisäksi ala on kuitenkin sellainen, millä pitäisi kaiken järjen mukaan olla myötätuulet kohdallaan (vaikka ala onkin hankala ja kierotalous hypesana onkin, on se sitä ihan syystä).

Itse osallistun antiin ja vaikka en usko ilman yritysostoja Ecoupin pääsevän tavoitteisiin, uskon, että se pystyy paljon historiaansa nopeammin kasvamaan annin avulla.

Euroopassa on tietenkin isot volyymit mitä tulee jätteisiin. Mutta miten tuon eristemateriaalin menekin laita? Energiatehokkuusmääräykset ovat sitä löysempiä, mitä etelämmäksi mennään ja tokkopa rakennuksissa juuri mitään lämmöneristeitä on vaikkapa Baijerin korkeudella.

Aika näyttää kuinka tässä käy. Jäte- ja kierrätystouhua työn lomassa katselleena, moni hyvä innovaatio on lopulta haudattu kustannustehottomana.

Omat kaksi senttiä ketjuun; Useamman vuoden rakennusalalla toimineena vannon että syy miksi ekovilla on jatkuvasti loppu (kuten aiemmin kysyttiin) on se, että kysyntä ylittää merkittävästi tuotannon kapasiteetin → johtaa usein hinnannousuun ja ostajien vähentymiseen / Ei siis ylety vielä kaiken kansan huulille… Kaiken kaikkiaan ongelmana very bullish. Toisena seikkana kun puhe on ollut kivi/mineraalivillan kosteusominaisuuksista, oma kantani on että sen inhottavampaa pesusientä ei olekkaan, imee kaiken mutta ei luovuta mitään. Jokainen puukuitusäikäle tai selluhiutale todennäköisesti vain parantaa tuotteen kosteusominaisuuksia. Voin olla väärässäkin mutta tämä oma näkemys

Hieman offtopic,

Tämä ei kyllä pidä paikkaansa. Mineraalivillathan (kivi-/lasivilla) eivät ime itseensä kapillaarisesti vettä, ja hygroskooppisestikkin kosteuden sitoutuminen on erittäin vähäistä. Vikasitoisuus (riippuu toki rakenteesta) on hyvä, kosteustekninen toimivuus suorastaan erinomainen sekä homehtumisherkkyys pieni, jos rakenne on toteutettu hyvin eikä orgaanista esim. sahanpurua ole jätetty sinne tänne, mikä on loistava alusta homeen ja muille mikrobien kasvulle. Näyttöä mineraalivillan hyvästä kosteusteknisestä toiminnasta on kymmeniä vuosia kuin taas uusien luonnonkuitupohjaisten puukuitu ym. eristeiden kosteustekninen toimivuus vaatii vielä runsaasti tutkimusta varsinkin tulevaisuuden ilmastossa ja sisältää merkittävää epävarmuutta homehtumisherkkyyden kannalta.

Ecoupin kamaa on valmistettu jo 80-luvulta asti niin eiköhän siinä ajassa ole kertynyt jotain tietoa kosteuskestävyydestä. Sitäpaitsi, jos villat pääsee seinän sisällä kastumaan, pitää ne varmaan vaihtaa joka tapauksessa villalaadusta riippumatta.

Ja onhan Suomessa jo pari sataa vuotta lämmön eristeenä seinissä ja lattiassa käytetty vaikka mitä roskaa sahanpurusta jäkälään niin tuskin ekovilla mitään sen ihmeellisempää on.

Taitaa Ekovilla olla muutakin kuin “villaa”. Joskus taidettiin mielellään puhua “selluvillastakin”, kun kuulostaa puhtoisemmalta, vai oliko puhtaasta sellusta revitty tuote.

Ekovilla sisältää kaikkea sitä, mitä erilaisten paperien ja kartonkien valmistuksessa resepteissä on ja lisäksi mitä siihen lisätään revinnässä, paalauksessa ja levityksessä pystysuoriin seiniin. Kuka rohkenisi antaa hyvän yhteenvedon tästä? Ekovilla?

Yhtiön sivuilta löytyy VTT:n laatima Ekovillan ympäristöraportti, jossa todetaan seuraavaa:

Onko tällä merkitystä? En tiedä.

Edit: Näiden puheiden perusteella veikkaisin, että jos Fazer listautuu niin jengi rupee täällä murehtimaan sitä, että miten suklaa vaikuttaa ihmisten terveyteen 10 vuoden päästä.

Erinomaisia kysymyksiä @osakeoppilas ! Alla on omia näkemyksiä aiheista, joskin myönnän suoraan, että rakennus- ja materiaalitekniikan ekspertti en ole. EcoUpin toimitusjohtaja osannee kommentoida tarkemmin illan tilaisuudessa, jos kysyt näitä kysymyksiä häneltä.

Listautumisesitteen mukaan korkeampaa paloluokituksen odotetaan saatavan vuonna 2022. Näin ollen prosessi on tuskin ihan alkuvaiheessa ja ainakin sisältä päin luottoa löytyy, että kehitystyössä onnistutaan, kun esitteeseen tämä oletus on printattu ja hyväksytty (varmuutta toteutumisesta tämä ei tietenkään anna) Ilman materiaali-insinöörin osaamista on kuitenkin hyvin vaikea arvioida, miten vaikeaa Ekovillan palonkestävyyden parantaminen on korkeiden rakennusten vaatimuksiin ja paljonko kehitystyö lopulta vaatii aikaa.

Saavutettavissa olevaa markkinaa eristetuotteille ja -palveluille on kuitenkin 290 MEUR nykyisen tiedon valossakin Suomesssa enkä esimerkiksi itse ole lähivuosien ennusteissani laskenut, että Ekovillasta tulisi korkeiden rakennusten eristemateriaali merkittävässä mittakaavassa. Myöskään sääntelyn kiristymisestä Ekovillan nykyisten käyttökohteiden osalta ei ole omiin silmiini tai korviini tullut mitään merkkiä, mutta kaipa tuon johonkin laajennettuun riskilistaan voisi printata. Todennäköisyys riskin realisoitumiselle on kuitenkin mielestäni varsin pieni.

Minulle muodostuneen käsityksen ja listautumisesitteen perusteella tämäntyyppisiä suunnitelmia ei EcoUpilla ole.

Oman käsitykseni mukaan ainakaan kaikki eristeet eivät ole ikuisia vaan käyttöikä materiaalista (lasi- ja kivivillan elinkaari on pidempi), rakennustekniikasta ja rakennuksen kunnossapidosta. Suomessa on Tilastokeskuksen datan perusteella yli 300 000 ennen vuotta 1970 rakennettua omakotitaloa, joissa oman käsitykseni mukaan voi olla aika kirjavia eristeratkaisuja yläpohjissa ja esimerkiksi katto-ongelmat ovat oman käsitykseni mukaan voineet pilata etenkin vanhanaikaisia eristeratkaisuja (mineraalivilloilla kosteudenkesto on oikein käytettynä parempi). Kuluttajakonseptihan keskittyy etenkin yläpohjien eristämiseen puhallusvillalla. Lisäksi rakennusten energiatehokkuuksia on myös mahdollista parantaa yläpohjan eristystä lisäämällä/uusimalla (ts. saavuttaa säästöä lämmityskuluissa ja ylläpitää rakennuksen arvoa). Oman ymmärrykseni mukaan myöskään pelkkä puhallusvillaeristeen lisääminen (halvin ratkaisu) ei ole aina mahdollinen vaihtoehto vaan lisäksi myös vanhan eristeen sekä rakenteiden kunto ja tuuletukseen liittyvät asiat on täytyy huomioida, jotta lopputulos voi olla hyvä.

Osaa vanhoista omakotitaloista ei tietenkään tulla merkittävässä mittakaavassa peruskorjaamaan ja osa on jo korjattu. EcoUp arvioi listautumisesitteen mukaan kuluttajakonseptin lähivuosien potentiaaliksi reilut 200 000 omakotitaloa, mikä vastaa mielestäni kohtuullisella tarkkuudella tuota vanhojen omakotitalojen määrää Suomessa. Täältä kuluttajakonseptin potentiaalin on mielestäni muodostuttava. Toki on selvää, niin kuin raporttiin kirjoitinkin, että eristeremontti ei ole talon omistajalle yhtä kriittinen kuin putkiremontti.

Varmasti. Eivät isot kilpailijatkaan toimettomia tämän trendin suhteen ole. Toki merkittävä neitsytmateriaalin käyttö ja mineraalivillan suhteellisen energiaintensiivinen tuotantoprosessi tuovat niille mielestäni tiettyä melko rakenteellista takamatkaa kiertotaloustrendiin asemoitumisessa EcoUpiin peilattuna… Lisäksi EcoUp tekee Parocin kanssa myös yhteistyötä ylijäämämateriaalin kierrätyksen osalta.

Eristemateriaalia ei ole oman ymmärrykseni mukaan edes tarkoitus viedä erityisen kauas vaan tämä liiketoiminta on Suomi-keskeistä myös jatkossa. Tässä liiketoiminnassahan tuotannon on oltava melko lähellä asiakasta, koska tuote on tilaa vievä ja halpa eikä sitä kannata kuljetella Suomesta ympäri Eurooppaa. Toisaalta materiaalituotannon laajentaminen (ts. uudet tehtaat) Eurooppaan vaatisi suurehkoja pääomia eikä tämänkaltaisia suunnitelmia ole (onneksi) ollut havaittavissa. Jotain vientiä Norjaan, Ruotsiin ja Baltiaan voi eristemateriaalin osalta voi olla mahdollista tehdä, mutta nämä tuotteet tulevat nykyisiltä tehtailta Suomessa ja virrat pysyvät luultavasti pienehköinä. Pihvi eristemateriaalin osalta on mielestäni ehdottomasti markkinaosuuden voittaminen Suomessa.

Johtoryhmä koostuu pörssiyhtiön johdoksi melko nuoresta vuoden 1980 molemmin puolin syntyneestä porukasta. CEO ja CFO näyttävät olleen pääomistajaan (KaskiPartners) tavalla tai toiselle liittyvien yhtiöiden leivissä jo ennen EcoUpia, joten ainakin suurimmalla omistajalla näyttää luottoa olevan. Useista pienyrityksistä johtoryhmän eri jäsenillä näyttää olevan kokemusta ja joukkoon mahtunee myös kasvuyhtiötä. Pörssiyhtiökokemus on luonnollisesti johtoryhmässä vähäistä, mutta hallituksessa tämäntyyppistäkin osaamista näyttää löytyvän.