Tämä tullee keväällä vastaan

Hyvin mahdollista, riippuen miten hyvin kustannussäästöt saadaan läpi viimeiselle riville.

Velkalasti on yksi harvoista syistä miksi itse en uskaltanut pysyä isolla painolla Eezyn kyydissä toivoen kovaa laskua, jotta pääsee lisäilemään. Pakko oli muutama kuukausi sitten keventää roimasti positiota, vaikka bisnes ja pitkän aikavälin ajurit ovat edelleen mielestäni kaikin puolin kunnossa. Jos velan kanssa ajaudutaan ongelmiin, niin kyyti voi olla todella todella kylmää vaikka bisnes alla olisi kaikin puolin tervettä, tästä nyt esim Duell on ollut erinomainen kauhuesimerkki.

Osa Eezyn lapuista on kuitenkin edelleen salkussa. Jos tämä huono sykli päästään yli ilman taseongelmien kärjistymistä niin näen kurssin tulevan helposti moninkertaistumaan seuraavassa noususuhdanteessa. Ja toisaalta Eezyllä on onneksi takataskussa Kevytyrittäjä- palvelu, kokonaisuus jolla ei taida juurikaan synergioita olla ydinbesneksen kanssa, ja jonka uskon olevan helposti myytävissä myös huonossa markkinassa ihan ok hintaan jos tarve tulee.

Viime vuonna Kevytyrittäjä- liikevaihto oli 2,5m€, tänäkin vuonna lienee selvästi 2m€ päällä. Tämä kun on hyvin vahvan katteen bisnestä, niin tällaisesta kassakoneesta uskon saatavan helposti yli 10m€, vaikka jouduttaisiin myymään “pohjilta”. Tällä ydinbisneksestä irrallisella palasella voidaan siis velkalastia pienentää, mutta tottakai pitkällä tähtäimellä olisi ikävää jos tästä jouduttaisiin luopumaan pakon edessä.

6 tykkäystä

Tähän liittyen, anti taitaa olla nykyisillä omistajilla vihoviimeinen kortti.

Sentica ei varmasti sellaista halua ja NoHo myöskin haluaa lapuistaan eroon. Näillä kahdella on yhteensä 45% omistuksesta. Oletettavasti kaikki muut kivet käännetään ennen tuota.

8 tykkäystä

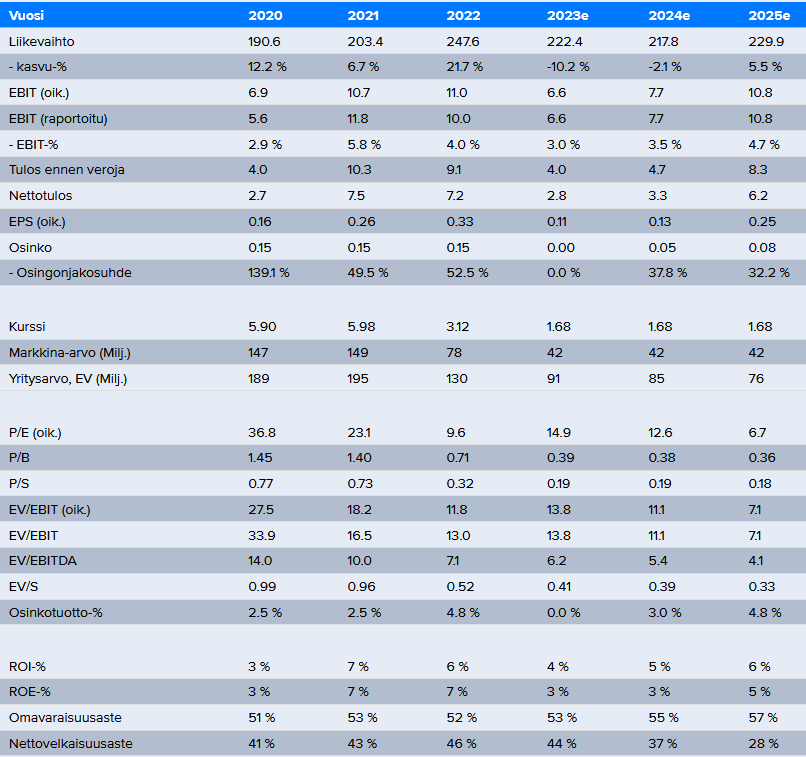

Eezyllä on YTD2023 n 13% noita asiantuntijapalveluita, liikevaihto kasvussa ja run-rate n 30MEUR.

Ne lienevät vuosien varralle hankittuja liiketoimintoja, tai sitten itse kehitettyjä mutta niin tai näin, irroitettavissa mikäli lainojen kanssa tulisi kovenanttiongelmia, ja lainanantaja vaatii jotain ratkaisua. Nyt ei tietenkään ole otollinen aika myydä osia jos tarve tulisi.

Sinänsä firmat on juuri uusinut pitkäaikaiset lainasopimuksensa, erääntyvät pääosin 2028. Kuuntelin sivukorvalla tuloswebinaaria, ja ymmärsin että entisin ehdoin.

Edellisessä tilinpäätöksessä kerrotaan, että kovenanttiehdot vaikuttavat myös korkomarginaaliin, ts kustannukset voivat nousta enemmän kuin pohjakorot. Maksetut korot ovatkin nousussa.

Käyttökate ja kassavirta kaipaa kohentamista mielummin upfront kuin peesaillen.

Mielenkiintoista tosiaan nähdä mitä strategiaan kirjaillaan, tällä tuloslaskelmalla, taseella ja kassavirralla ei investointeja tehdä, eikä antikaan tule kyseeseen. Vaikka Petrin haastattelussa kerrottiin “puuttuvista palasista”, kuten hoiva ja office / ICT.

Saas nähdä tuleeko jotain suunnatun annin kautta, mutta siihenkään aika / kurssi on kaikkea muuta kuin otollinen.

Oikeastaan aika ei ole otollinen kuin sellaiselle joka haluaisi hankkia Eezyn.

3 tykkäystä

Jep, tämä oli mielestäni osarin ehdottomasti positiivisin yksityiskohta. Kuvastaa mielestäni hyvää pankkisuhdetta ja pienensi kyllä riskiä siitä, että velkalasti aiheuttaisi pysyvää pääoman tuhoamista tässä huonossa syklissä.

Mutta eipä tämä sitä tosiaan poista, että jos kovenantit rikotaan niin jonkinlaisissa ongelmissa ollaan. Nyt kun lainojen juoksuaika on noin pitkä, niin näitä ongelmia on aidostikin mahdollista hallita myymällä siedettävän kokoisia osia liiketoiminnoista, jos tähän tarvetta tulisi.

6 tykkäystä

Mitä mieltä olette olisiko mahdollista järjestellä tuota ict / hoivaa osaksi Eezya yhdistymällä jonkun kanssa ja samalla järjestellä omistusta uusiksi?

Voisi löytää sijoittajia, kun ei olisi enää niin syklien vietävänä ja tekisi tästä houkuttelevamman.

Omaan korvaan osarissa mainittu toiminnanohjausjärjestelmän uusiminen ja AI sai karvat nousemaan pystyyn ![]() . Tekisi mieli jo rustata valmiiksi bingo: myöhästyi, käyttöönotto epäonnistui yms.

. Tekisi mieli jo rustata valmiiksi bingo: myöhästyi, käyttöönotto epäonnistui yms.

Tärkeimpiä kehityshankkeitamme on ensi vuonna

käyttöönotettava, tekoälyä hyödyntävä uusi toiminnanohjausjärjestelmämme Henkilöstöpalvelut-liiketoiminnassa.

3 tykkäystä

Petri, pari kommenttia!

- tein heiton sijasta numerojumpan ja näyttää että mikäli kovenantteihin saataisiin waiverit niin 2024:lle riittäisi 9 meur käyttökate jotta likviditeettikriisiä ei syntyisi, eli lainaa pitäisi ottaa jostain lisää.

Tämä vastaa n -2,5 meur nettotulosta. Ei ihan mahdoton lukema.

Laittamalla raksan tiputukseksi -60% vs Q3/23 (kesä-heinäkuu oli vielä ookoo, ja syyskuussa rysähti) ja teollisuus+horeca+muut -10% (keskim hlöstövuokraustiputus) päästään about nollatulokseen.

Lokakuun saneeraus tekee 2 meur one-offin joka kirjattaneen Q4/23:lle mutta sitten Y2024 olisi toiveissa nollatulos, jolla päästäisiin pahimman ajan yli ja 2025 alusta toipumiseen käsiksi.

Inderesin viralliset ennusteet vielä optimistia mutta varmaan laskeutuu hissukseen alaspäin ensi vuoden aikana.

Hybridilaina 10 meur tekisi terää ja sillä vältettäisiin helposti 50% laimennus 20-30 meur osakeannilla. - Petri, sitä voisi haastaa tuoreen TJ:n ajatuksen että hoiva kiinnostaa" koska alalla on krooninen resurssipula ja sellaisen perustaminen tyhjästä kestää. Riittävään kokoluokkaan pääsisi yritysostolla ja sellaiseen taas ei ole varaa.

5 tykkäystä

Muutama kysymys:

- mitä käytit siis lähtötason lukuina, joista sitten laskit prosentuaaliset liikevaihdon laskut? Tuo raksan pudotus on kova, joskin uudisrakentaminen on varmasti todella kovassa pudotuksessa. Se mikä eritoten mietityttää on, että mikä osuus tuosta raksasta on korjausrakentamista, jossa menee ainakin jonkin verran paremmin kuin uudispuolella.

- Miten pääsit 2 MEUR:n one-offiin? Kuulostaa kovin suurelta omaan korvaani

On kyllä hyvin vaikea ennustettava nyt ensi vuosi ja tottakai ennusteet voi elää. Tuossa mahdollisessa rahoituksen tarpeessa pitää muistaa, että yhtiön kommenttien perusteella joistain liiketoiminnoista voitaisiin ehkä luopua. Tämä on ainakin oma tulkintani kommenteista. Joten näistä voisi ehkä saada jotain likviditeettiä, joskaan nyt ei ole tämmöisillekään harjoituksille se otollisin ympäristö.

- Osalta näen hyvän paikan haastaa, kun yhtiö on julkaissut strategian ja esitellyt sen alkuvuoden CMD:llä. Katsotaan, mitä sitten kertovat tarkemmin tuosta hoivasta ja mahdollisista suunnitelmista.

p.s. tagaa mut @ merkillä viestissä, niin saan huomautuksen, että olet laittanut viestiä. Seuraan toki ketjua aktiviisesti, mutta toi on varmempi tapa saada huomio ![]()

7 tykkäystä

@Petri_Gostowski kiitos, tägään jatkossa!

-

one- off = kommunikoitu 60 henkeä ei-tuotantoportaasta * n 70 keur/a palkka sivukuluineen * 6 kk irtisanomisajan palkka = 2,1 meur. Joko kerralla jaksotus sisään tai sitten antaa palkan juosta, jolloin tulos “vapautuu” Q2/24:lla.

Liikevaihdon tiputuksen lähtötasoina käytin Q3/23 liikevaihtoa ja arvioituja painoja 25 raksa /25 teollisuus / 50 muu.

Korjausrakentaminenkin tuntui menevän syyskuussa tauolle, kun mm taloyhtiöt lähtivät taktikoimaan ja siirtämään urakoita.

Kokonaisuutena tämä antaisi -22% vs Q3/23, mikä korreloi vahvasti Eezyn FTE-nuppien vähenemiseen n 25%:lla. -

jep, TJ:n luulisi tietävän taustansa takia, miten vaikea tilanne hoivassa on. Thaimaasta kielikurssin kautta roudaaminenkin on hyttysen puuhastelua toistaiseksi.

6 tykkäystä

Sanoisin, että irtisanomisajat on yläkanttiin, minkä ansiosta uskon, että tuosta tulevat “kertakulut” ovat pienemmät. Myös uskon, että isolta osin annetaan palkan juosta vuoden loppuun ja kustannusten lasku tulee sisään ensi vuoden alusta. Näin muistelen yhtiön myös puhuneen jo Q2 yhteydessä.

Varmasti on korjausrakentaminen mennyt jonkin verran tauolle ja tiettyä siirtymää on tullut. Miten pitkään tämä voi kestää on mielenkiintoinen kysymys? Ja jos korkotaso kääntyy laskuun, niin alkaako tuolla aktiviteetti palautumaan, vaikkakin korkotaso on aiempaa korkeampi.

Ainakin isojen raksayhtiöiden kommenttien perusteella näkymän ei pitäisi olla ihan niin huono, mutta seurataan tilannetta. Varmastikin sanomattakin selvää, että sun ennusteet odottaa meidän nykyisiä ennusteita suurempaa taantumaa ja liikevaihdon pudotusta ensi vuodelle ja etenkin H1:lle. Seurataan miten käy!

Toisen kohdan osalta oon pitkälti samaa mieltä.

9 tykkäystä

@Petri_Gostowski jep, toivottavasti noin eli lyhyet irtisanomisajat eikä paketteja jaossa. Samoin näen mielelläni paremman tilanteen liikevaihdossa. Yritin mallintaa bear casena pääomitusta vaativan tilanteen jota osakekurssi tuntuu pitkälti jo diskonttaavan. Q4 näyttää miten myynti ja raksa kestää uudessa tilanteessa ilman kesän “häntiä”.

4 tykkäystä

Hyvä ja järkevä harjoitus ![]() Kurssia varmaan myös painaa pääomistajan (Noho) suora viesti Q3-haastattelussa siitä, että omistus menossa myyntiin.

Kurssia varmaan myös painaa pääomistajan (Noho) suora viesti Q3-haastattelussa siitä, että omistus menossa myyntiin.

11 tykkäystä

Moi @Petri_Gostowski

Avaisitko minulle rautalangasta, että miten luvusta 144 M€ päästään lukuun 57,4 M€ ![]()

13 tykkäystä

No ei kyllä ainakaan mitenkään loogisesti noilla luvuilla. Tuossa täytyy olla joku bugi, joka täytyy katsoa läpi. Kiitos kun huomautit!

11 tykkäystä

Johdon ostot ovat onnistuneet hyvin, kun taisivat ostaa 2,4e paikkeilla ja mennään 1,66e. Eihän tuo ole kuin reilut 30% alas. Tarvitaan vain 45% nousu, että ovat omillaan. En ihan hetkeen tunnista, että johdon ostot olisivat osuneet noin pahasti pieleen.

NoHo sai pienellä kokeilullaan aikaiseksi loistavan itseään ruokkivan omistaja-arvoa tuhoavan liikkeen.

40 milj. saisi reilun 200 milj. liikevaihdon, mutta harmi vaan ettei tuosta oikein jää mitään käteen.

Taitaa mennä viimeinen neljännes tappiolle.

3 tykkäystä

Aika harvasta saa etsiä niitä, joiden Eezy-ostot ovat osuneet lankulle! (siis odottaen ettei ole osannut myydä huipulla, vaan omistaa edelleen)

Lyhyellä aikavälillä kurssi nyt seilaa miten sattuu, mutta jos katsellaan P/B<0,4 ja EV/S=0,4. Ennusteista 2025 PE<7 ja EV/EBIT=7. Ehkä uskovat kurssin nousevan, kunhan markkina piristyy ja Eezy parantaa omaa juoksuaan?

Ostohintoja ei voi tässä vaiheessa kehua, mutta näkisin erittäin positiivisena signaalina, että 2023 kaikki johdon liiketoimet ovat ostoja ja näitä on useita ostoja eri sisäpiiriläisiltä.

9 tykkäystä

Talouselämässä (maksumuuri) Siina Saksin haastattelu.

Almalla on on-line -puolella ala-arvoisia, lukijoita aliarvioivia otsikoita, niin tälläkin kertaa. Ilmeisesti teollisuuteen viitataan

Varsinaisessa jutussa ei mielestäni erityisempää uutta, ja onkin melko yleisellö tasolla. Jos vaikkapa tuoreimman osarin lukenut niin sisältö on lähinnä siinä.

2 tykkäystä

Juu eihän kellään ostot ole vimeiseen pariin vuoteen voinut osua, mutta odottaisi johdolla olevan parempaa tietoa käytössä kuin ns. piensijoittajilla. Ostot ovat ilman muuta positiivinen signaali, mutta nyt vaikuttaa et laskun jyrkkyys ylittänyt myös johdon näkemyksen, eivät hekään sentään laskeviin osta, jos sellaisen jyrkkään jatkumiseen uskovat.

Kurssi tosiaan voi lyhyellä ajalla seilata missä vain, mutta en minä löisi johdossa omia rahoja kiinni mikäli ei ole mitään positiivista näköpiirissä. Laajasti he ostivat, joten jotain näkemystä varmasti ollut, joka ei vain vielä näy markkinoilla.

1 tykkäys

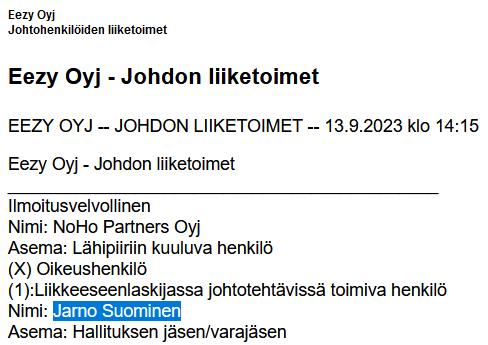

Eezyn hallitukseen kuuluva Jarno Suominen tosin myi ison satsin osakkeita syyskuussa. Kyseinen herra on myös varatoimari (ja ex-talousjohtaja) NoHo:ssa, joka dumppasi osakkeita aiemmin suoraan laitaan.

2 tykkäystä

Olet näköjään oikeassa.

Meni ohi kun katsoin tiedotteita. Noissa johdon hankinnoissa näkyy ihan normaalisti sisäpiiriläisen nimi. Jostain ihmeen syystä tässä on “Nimi: NoHo” ja sen perässä nmenä Jarno Suominen…

Tulkitsin ensimmäisellä vilkaisulle, että nämä olivat niitä NoHon myyntejä.

3 tykkäystä