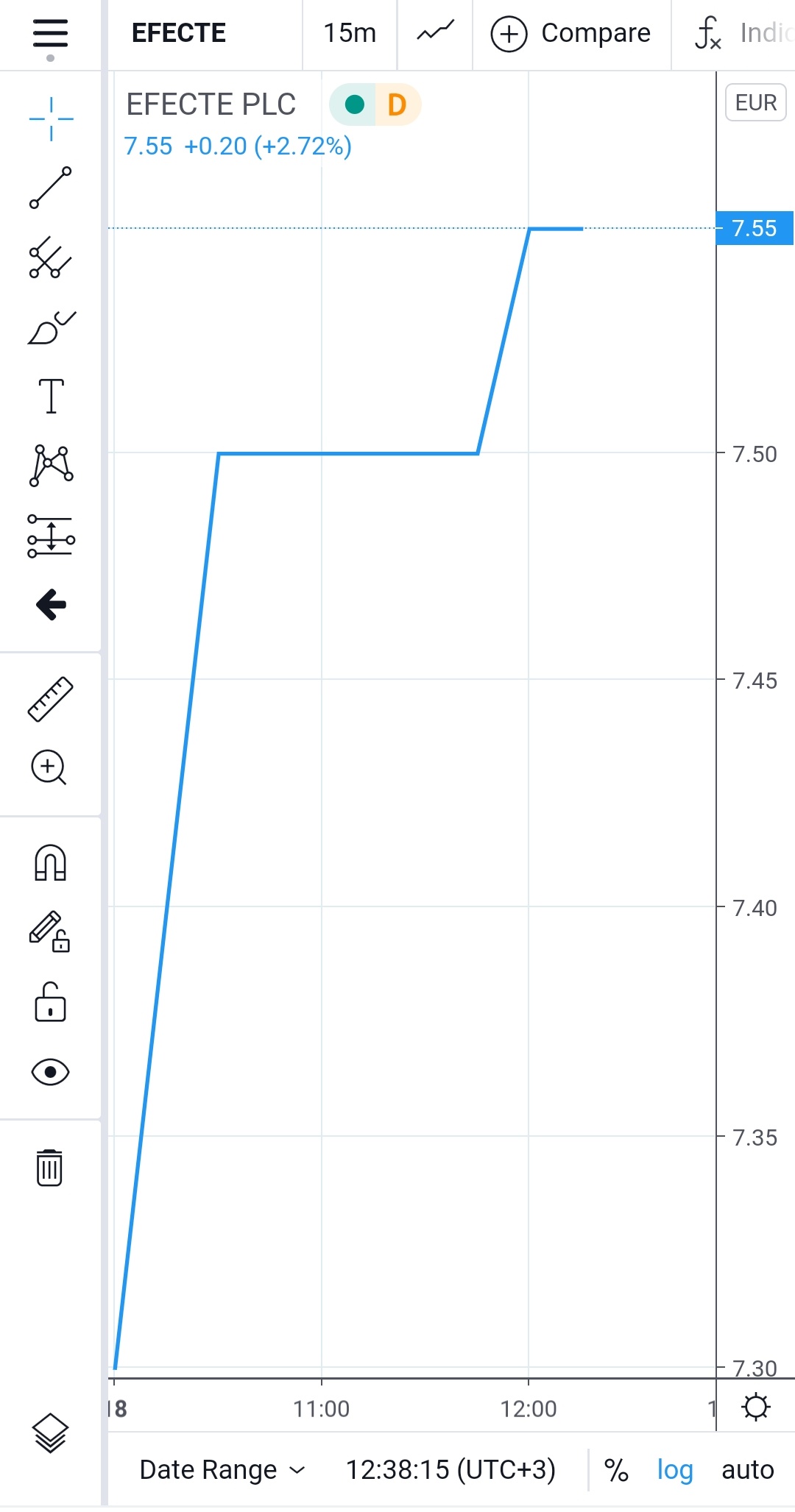

Kiitos @Antti_Luiro hienosta vastauksestasi. Tämä DCF:n 6-6.6€ oli mielestäni myös juuri se haarukka mihin osakkeen hinnan oli luonnollista korjata kun näkymät muuttuivatkin paremmiksi. Ymmärsinkö tämän päivän videon perusteella siis oikein, että teidän DCF laskelmat eivät muuttuneet, ja tavoitehintanne 8€ on nyt pelkästään verrokkien EV/sales arvostuksen viime aikojen nousuun tukeutuva?

Tämä on kyllä mielenkiintoinen keissi ja itsekin jo aiemmin liki pari vuotta aiemmin mukana olleena yhtiö kiinnostaa suuresti. Jokin kivi tässä kengässä vain vielä hiertää (arvostuksen puolella nyt siis) ja yritän kaivaa sen esille. Ehkä se on se, että vaikka ”kentältä” kuuluisikin että ohjelmistoalalla menee hyvin ja digitalisaatio etenee, niin tarkoittaako se automaattisesti että Efectellä se tärkeä ulkomaanmyynti jatkaa vetoaan? Yhtiö on kuitenkin edelleen pieni joskin tunnettuus taitaa olla koko ajan kasvussa. 6€ hinnalla tulisi omaan salkkuun välittömästi, mutta tämä että mentiin heilahtaen yli 7€ kyllä laittaa miettimään. Toki nämä on just niitä keissejä että oliko sillä isosti väliä jos osti QT:tä tai Talenomia hintaan 6€ vai 7.40€ ensimmäisen kerran ja on lisäillyt nyt pari vuotta? ![]()