Elokuussa Efecteä eniten ostaneet:

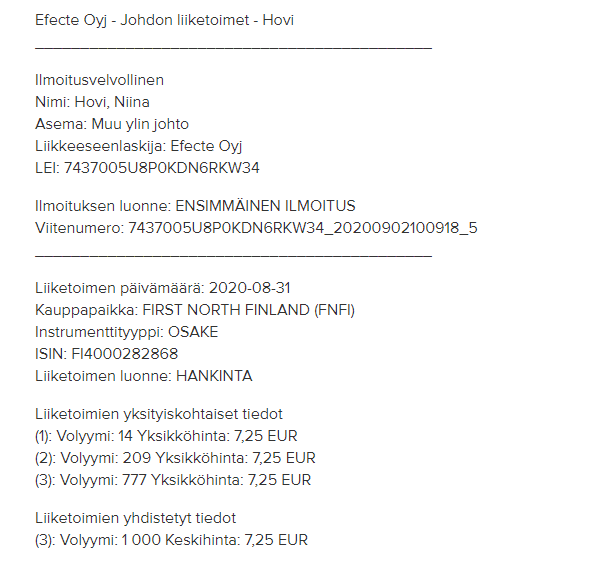

Perustajiin kuuluva Jussi Sarkkinen myynyt 80% omistuksestaan. Hän on myynyt saman suuruusluokan potin myös viime vuonna. Ei ole enää vuoden 2014 jälkeen ollut Efectessä töissä (lähde Linkedin).

Elokuussa Efecteä eniten ostaneet:

Perustajiin kuuluva Jussi Sarkkinen myynyt 80% omistuksestaan. Hän on myynyt saman suuruusluokan potin myös viime vuonna. Ei ole enää vuoden 2014 jälkeen ollut Efectessä töissä (lähde Linkedin).

Itsehän avasin tänä aamuna pienen position Efectelle vaikka hinta noussutkin. Kuitenkin alkuvuoden jälkeen on tullut hyvää osaria ja varsinkin nyt omasta mielestä viimeisin “korona-osari” antoi aika paljon lisää luottoa saas-kasvuun, kun sitä pystyttiin pitämään hyvin yllä näinkin vaikeassa markkinassa. Eli omasta mielestä pieni nousu arvostuksessa on ihan paikallaan vaikka esim. EV/S on edelleen melko maltillinen mikäli yhtiö pystyy myöhemmin ns. toimittamaan. Toki yhtiöllä on paljon vielä todisteltavaa, eli sinänsä arvostusero verrokkeihin on ihan ymmärrettävä.

Jotenkin näen tässä samanlaisia piirteitä, mitä QT:ssa pari vuotta takaperin. Aloin itse seurailla yhtiötä niihin aikoihin, kun sekin osake pyöri ~7e pinnassa. Tuolloin ui vielä aika paljon monien sijoittajien tutkan alla juuri tuon tappiollisuuden takia, mutta hyvällä strategian toteutuksella nyt noussut koko pörssin yhdeksi hienoimmista kasvutarinoista. En nyt tässä ala ennustamaan Efectelle samanlaista nousukiitoa, mutta omasta mielestä vastaavaan onnistumiseen on tässä ihan hyvät mahdollisuudet. Itsehän hyppäsin QT:n kyytiin vasta 20e paikkeilla, kun “ei sitä nyt enää voi ostaa kun se oli sillon 7e:ssa vielä paljon halvempi” ja menetin aika paljon arvon nousua siinä vaikka usko yhtiöön ja johtoon oli olemassa koko ajan. No nyt tästä oppineena pieni positio tosiaan Efecteä otettu mukaan näin varhaisemmassa vaiheessa ja nyt on lupa lisäillä nouseviin kursseihin JOS yhtiö lunastaa.

Kyllähän tähän lappuun on eloa tullut.

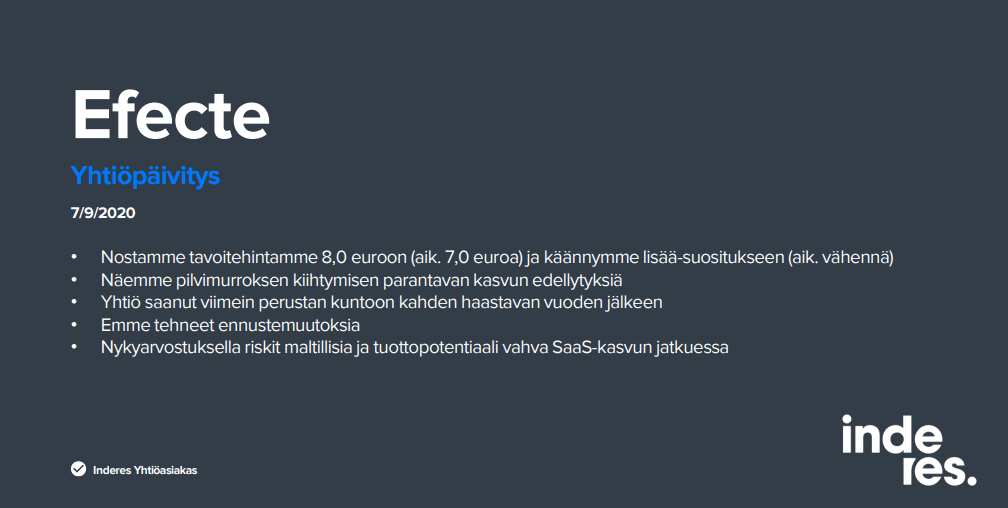

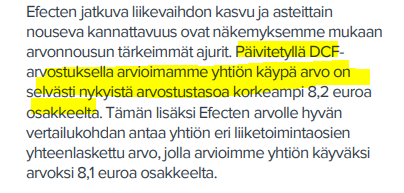

Indereskin voi seuraavaan DCF-analyysiin poistaa jo likviditeettialen. Siitä heti targettiin toista euroa lisää.

Lisää-suosituksen jälkeen sitten seuraavaksi mallisalkkuun. ![]()

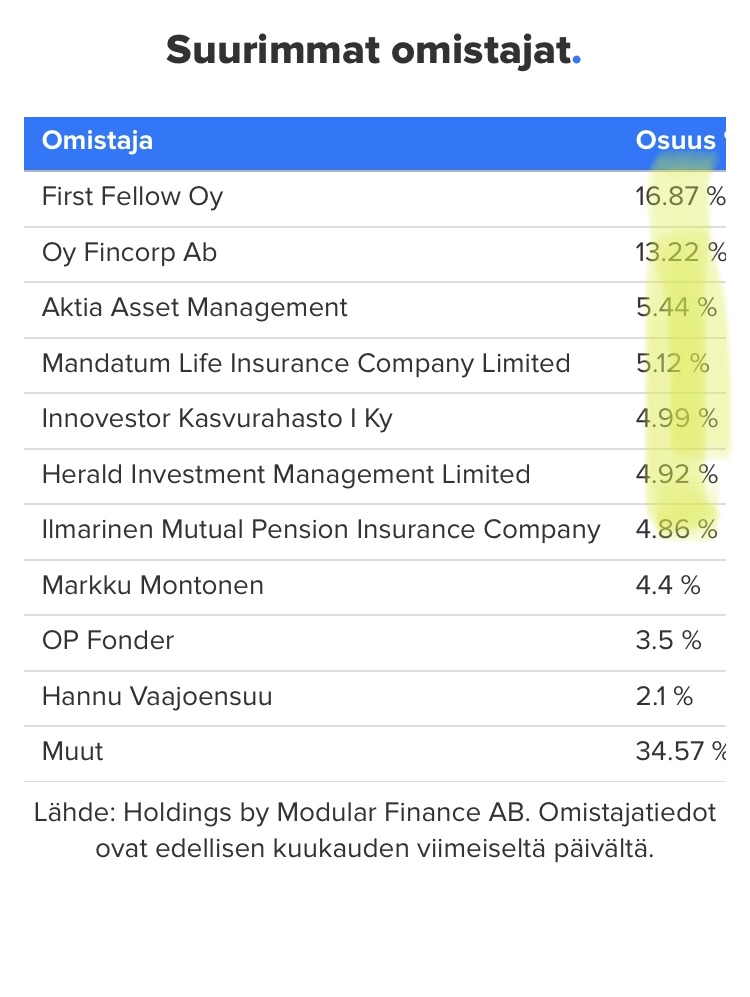

Kappalemäärällisesti taisi olla joku näistä keltaisista myyjänä. Vaan kuka osti. Selviää kuukauden päästä.

edit: pikkuostos

edit2: Efecten likviditeettigraafia alla… tänään siis vielä tuo 290k kauppa eli menee yli asteikosta

4,88% osakkeista vaihtoi omistajaa. Ilmarisen 4,86% (290 909 osaketta) ei aivan riitä. Neljä suurinta joutuisivat huomenna liputtamaan 15/10/5% rajan alituksesta. Aktia tai Mandatum tuskin oli asialla, kun Nordean kautta meni kaupat. Jos ei huomenna muuta kuulu, niin Investor tai Herald myi.

Ostajakin saattaa joutua huomenna liputtamaan.

Hyvää syyskuuta kaikille! Silmäilin n. viimeisen viikon viestejä ja tässä muutama nopea kommentti:

Kiitos tiedosta. En ollut tätä huomannut:

Liputusvelvollisuus ei koske omistus- ja ääniosuuksia yhtiöissä, joiden osakkeet ovat kaupankäynnin kohteena monenkeskisessä kaupankäyntijärjestelmässä, esimerkiksi First North -listalla.

Bulleron märkä uni; isompien blokkikauppojen yhteydessä myyjä, ostaja ja/tai analyytikko julkaisisi kommentin miksi myytiin ja ostettiin, sekä kommentti sijoituksen strategiasta ja tietenkin muita kiinnostavia ajatuksia ![]()

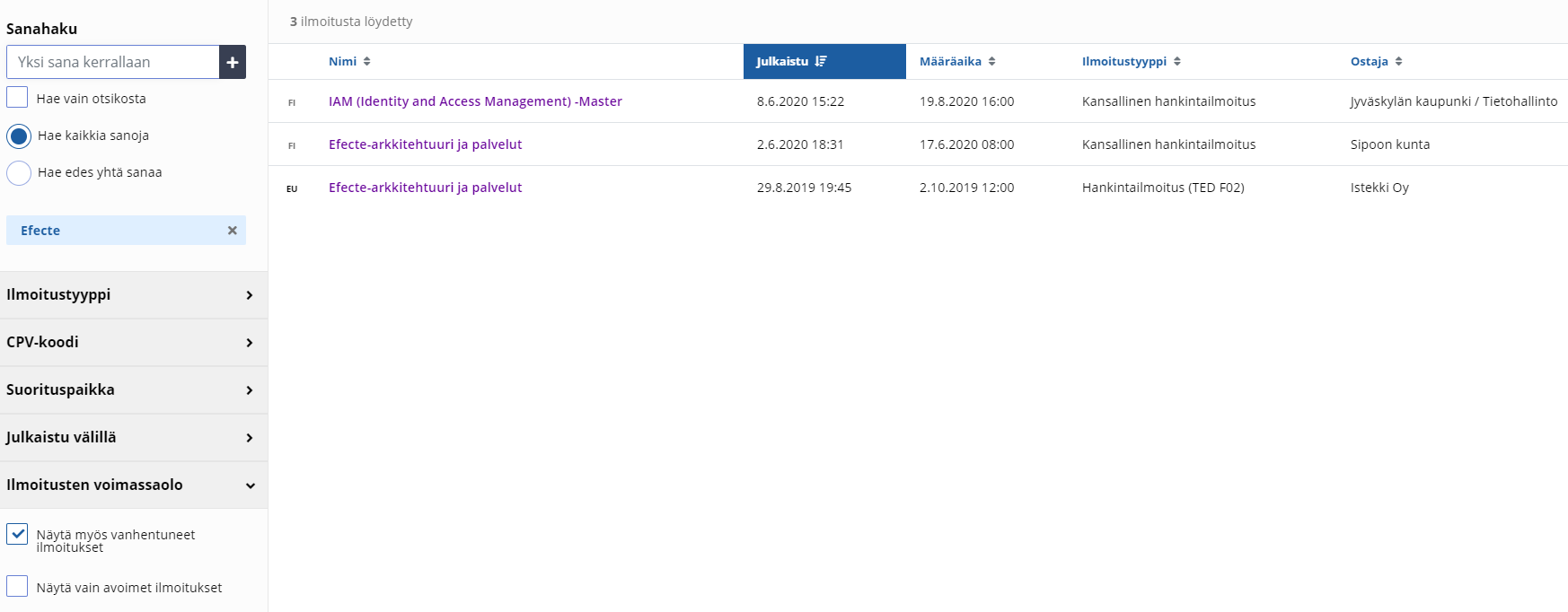

Tänne vinkattiin kuukausi-pari sitten hilman käyttö hyvänä vinkkiinä kotimaan julkisen sektorin hankintojen seurantaan.

https://www.hankintailmoitukset.fi/fi/search?q=efecte

Kävinkin sitä pariin kertaan katselemassa kesällä… muistan noin kuukausi sitten nähneeni yhden isomman hankinnan, arvoltaan 4.0 miljoonaa euroa, jossa digitalisoitiin jonkun kaupungin(?) järjestelmiä. Toimittajaksi oli merkattu efecte.

Menneitä kilpailutuksia ei tuolla hilmassa ilmeisesti näy, vai onko kukaan nokkela keksinyt löytääkö nämä hankinnat jälkikäteen? Toinen vaihtoehto olisi kai yrittää googlettaa, mutta en äkkiseltään löytänyt… kun en tarkkaan muista oliko kaupunki, oppilaitos vai terveydenhuollon toimija, niin julkisten kokouspöytäkirjojen kaivaminen on liian iso työ.

Osaako kukaan sanoa hilman logiikasta: jos hilmassa toimittajaksi on merkattu efecte, niin voiko kyseessä olla isompi hankinta usealta toimittajalta vai pelkästään efecteä koskeva?

Eikös noin isosta hankinnasta pitäisi antaa jo pörssitiedote? Vai miten muut asian näkevät?

Todennäköisesti olen ymmärtänyt tässä itse jotain väärin, mutta pikaisesti sen 4 miljoonan hilma-ilmoituksen kyllä itse katsoin kesällä. Efecten lisäksi muita toimittajia en mielestäni siitä hilman hakutuloksesta löytänyt.

Hilmassa voi täpätä vasemmasta reunasta Ilmoituksen voimassaolo Näytä myös vanhentuneet ilmoitukset Hilma

Tuolla taitaa olla se kyseinen 4M soppari:

https://www.hankintailmoitukset.fi/fi/public/procurement/21537/notice/38674/overview

Tutki hankintoja -palvelusta löytyvät julkisen sektorin hankinnat yrityskohtaisesti. Haetuimpien firmojen kärjessä mm. Bittium ja Gofore, joten tätä porukka varmaan jonkun verran käyttää myös sijoittajapiireissä. Toimittajille tämä portaali on ollut menestyksekäs, mm. johti Kulmunin ministerieroon kun tuolta ne Tekir-hankinnat alunperin bongattiin. Näkyy tuolla tosiaan Efecteltäkin olevan valtion hankintoja jokunen: Tutki hankintoja

En ole varma miten nopeasti tiedot hankinnoista tuonne päivittyvät. Varmaankin vasta projektin laskutuksen ja päättymisen jälkeen. Hilman kautta voi sikäli tarkastella etukäteen potentiaalisten hankintojen määrää.

Hyvä huomio Q&A:ssa:

Kotipörssissä ehdottomia voittajia ovat olleet digitalisaatiosta hyötyvät yhtiöt kuten Qt tai peliyhtiö Remedy sekä meidän Saas-yhtiöt Efecte ja LeadDesk.

Efecten sijoituskeissihän ei rakennu omassa suunnitelmassani tämän tai ensi vuoden tuloksen pohjalle…

Verneri:

Olen töissä Inderesillä havainnut, että yhtiöt, jotka alkavat panostaa enemmän sijoittajiin, kertovat positiivisia uutisia myös tulevaisuudessa.

Tämä oli katkelma tuolta ostin/myin ketjusta liittyen hänen lääkeyhtiöostoonsa.

Tämä on myös yksi tekijä, minkä vuoksi kannattaa vähintään seurata (tai kunkin harkinnasta riippuen kenties myös omistaa) efecteä.

Tämä on yksi niistä laadullisista/tarinallisista tekijöistä, joita yhtiötä seuraava analyytikko ei voi kirjata yhtiöraporttiinsa mukaan… mutta sen pitäisi kuitenkin kertoa yhtiön tarinaa.

Henkilökohtaisella tasolla tällainen antaa luottoa katsoa pidemmälle tulevaan ja auttaa olemaan kärsivällisempi yhtiön ”uudistumisen” suhteen. Allokaatiolla taas hoidetaan riskienhallinta, ettei tämä tulevaisuus-riski muodostu liian suureksi.

Kun lopulta aikaa löytyi minulta (jonka pitäisi tosissaan harkita ajanpuutteen vuoksi neulan heinäsuovasta etsimisen sijaan koko suovan ostamista eli sijoittamalla indeksiin), - jatkoin ketjun lukemista pläräten viestejä läpi tuolta 230:sta viestistä etiäppäin. Vinkki: jos olet kiinnostunut Efecteen sijoittamisesta, suosittelen varsinkin lukemaan @niilo_fredrikson ja @tatu_paavilainen :lle osoitettuja kysymyksiä ja heidän vastauksia kysymyksiin sieltä lähtien kun herrat foorumille ilmestyivät.

Selailin myös samaan syssyyn puolivuotisraporttia ja 2019 tilinpäätöstä. Harrastaako kukaan enää tilinpäätösten/toiminta-/vuosikertomusten lukemista? Niitä kannattaa oikeasti lukea, varsinkin niitä “riskit ja epävarmuustekijät” -kohtia. Olen muuten tehnyt empiirisen havainnon, että Efecten sijoittajasivut sekä raportit ovat harvinaisen tylsiä ulkoasultaan ![]() Tilinpäätökseen liitetty toimintakertomus on ulkonäöllisesti tylsin toimintakertomus mitä olen nähnyt, se on vain kuiva ja lyhyt teksti joka täyttää kirjopitolain asettamat vaatimukset, ilman hienoja kuvia ja visioituja tekstejä. Tämänkin näen positiivisena asiana. Saarion “sata ikivihreää pörssivihjettä”, osa 81:sen mukaan sijoittajan kannattaisi kiinnostua yhtiöistä, joiden vuosikertomus on alle 30 sivua ja on ulkonäöltään vaatimaton (tai sanotaan näin: älä ainakaan vältä yhtiöitä tämän takia!!!). “Kun saat käsiisi ulkoasultaan vaatimattoman vuosikertomuksen, kiinnostu yhtiöstä. Ehkäpä loisteliaalla ulkoasulla, upeilla värikuvilla ja pitkillä selityksillä halutaan peittää heikko taloudellinen tulos. Älä anna suuren sivumäärän ja upeiden kuvien viekotella rahojasi”.

Tilinpäätökseen liitetty toimintakertomus on ulkonäöllisesti tylsin toimintakertomus mitä olen nähnyt, se on vain kuiva ja lyhyt teksti joka täyttää kirjopitolain asettamat vaatimukset, ilman hienoja kuvia ja visioituja tekstejä. Tämänkin näen positiivisena asiana. Saarion “sata ikivihreää pörssivihjettä”, osa 81:sen mukaan sijoittajan kannattaisi kiinnostua yhtiöistä, joiden vuosikertomus on alle 30 sivua ja on ulkonäöltään vaatimaton (tai sanotaan näin: älä ainakaan vältä yhtiöitä tämän takia!!!). “Kun saat käsiisi ulkoasultaan vaatimattoman vuosikertomuksen, kiinnostu yhtiöstä. Ehkäpä loisteliaalla ulkoasulla, upeilla värikuvilla ja pitkillä selityksillä halutaan peittää heikko taloudellinen tulos. Älä anna suuren sivumäärän ja upeiden kuvien viekotella rahojasi”.

ei tätä asiaa haudanvakavasti kannatta ottaa, mutta yksi positiivinen signaali sekin ![]() Kamuxin vuosikertomuksessa on 122 sivua. Talenomilla sivuja on 104 ja kuvia vähintään yhtä paljon.

Kamuxin vuosikertomuksessa on 122 sivua. Talenomilla sivuja on 104 ja kuvia vähintään yhtä paljon.

Ihanaa ![]()

“Riskit maltillisia, tuottopotentiaali vahva”… kuulostaa ihan mallisalkkukamalta… “'vink vink, koodi koodi”

edit: jaha mitäs mitäs… että toista euroa DCF-malliin lisääkö ![]()

Hah, selvästi oikealla sektorilla ollaan… Pitääkö heti rynniä ostamaan? ![]()

Paha kyllä Inderes juuri Möi efecte pois mallisalkusta, mutta virheiden myöntäminen on…

Välillä ärsyttää nämä firmat, joissa itse näkee potentiaalista väärinhinnoittelua ja sitten tulee Inderes ja palauttaa markkinat taas uomiinsa… Jää hyvät positiot halvalla rakentamatta ![]()

Nimim. Odotan Inderes-efektiä tälle päivälle

Turhaan et odottanut! ![]() Samalla apajalla Aston ja eräs vanhempi alan haistelija

Samalla apajalla Aston ja eräs vanhempi alan haistelija ![]()

Asiaosuus: Efecten tj ja Tatu ovat niin vakuuttavia, että SAAS-nähdä on voittava konsepti. Teknoa parhaimmillaan…

Masse-setä, FA, Nyt vaan pois tutkan alta, niin hyvä tulee ![]()

![]()

![]()

Tunnelmat Ruoholahden toimiston aamukahvilta, kun pääsevät nyt ostamaan efecteä takaisin salkkuihinsa:

Tarina kun etenee ja track record sen myota paranee niin WACCia voidaan pudottaa viela selvasti. Mitakohan tapahtuu DCF-perusteiselle hinnalle kun WACC pudotetaan sinne 7-9% luokkaan seuraavien vuosien aikana…![]()