Loistavaa nähdä, että keskustelu on vilkastunut täällä foorumilla! Kun viestejä on alkanut tulla niin, jos haluatte meiltä kommentteja ja vastauksia, tägätkää minut ja/tai @Niilo_fredrikson viestiinne, niin pyrimme vastaamaan kysymykseen viimeistään muutaman päivän kuluessa.

Alan vakiintunut käytäntö on, että laskutus perustuu käyttäjien lukumäärään. Lisäksi pyrimme Efectellä varmistamaan, että asiakkaat pitävät malliamme jatkossakin selkeänä. Selkeä ammattikäyttäjien määrään pohjautuva hinnoittelumalli onkin asia, josta olemme saaneet paljon hyvää palautetta asiakkailtamme.

Net churn lasketaan vähentämällä poistumasta (churn, positiivinen luku) lisämyynti olemassa oleville asiakkaille. Kun lisämyynti on suurempi kuin poistuma, on net churn negatiivinen. Viestissäni esitin saman asian vähän kääntäen ja käänteisillä etumerkeillä, jota esinmerkkiä vasten tuo negatiivinen etumerkki on eittämättä hieman harhaanjohtava.

Pilvipohjaisten sovellusten osuus kasvaa varmasti tuohon suuntaan, josta osa julkista ja osa privaattia. SaaS:in osalta en olisi niinkään varma, koska monet SaaS:it eivät ole räätälöitäviä tai räätälöinti on lähinnä konfigurointia (= pieniä muutoksia). Monen yhtiön kilpailukyky nojautuu IT:n osalta parempiin ominaisuuksiin kuin kilpailijoilla, joten räätälöintitarvetta on jatkossakin.

Jos legacy-sovelluksilla tarkoitetaan edellisen sukupolven Client/Server -tyyppisiä sovelluksia, niin isoissa yhtiöissä transformaatio vie aikaa (esimerkkinä vaikkapa Nordea). Nordean uusi sovellussukupolvi on private cloud -tyyppinen. Nythän käytetään paljon aikaa ja rahaa siihen, että käyttöliittymiä on viety selainpohjaisiksi, vaikka backend on vielä vanhaa legacy-koodia. Tämän backendin uusiminen on iso ja kallis muutostyö. Jonkun Salesforce -sovelluksen hankinta ja integrointi vanhaan menee helposti, joten sitä kautta muutosta tapahtuu. Oma backend jää vielä kuitenkin yleensä odottamaan seuraavaa ponnistusta.

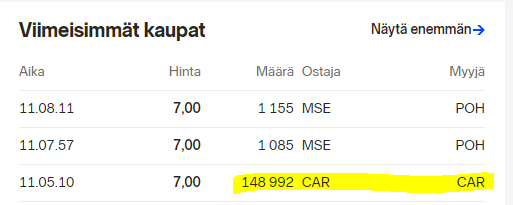

Ilmeisesti minun muutamat laput menneet kaupaksi. Enempää en halua myydä, eikä taida muutkaan

Tai jos hinnasta sovitaan, voisin harkita tuonne 8 pintaan pikku syöttiä.

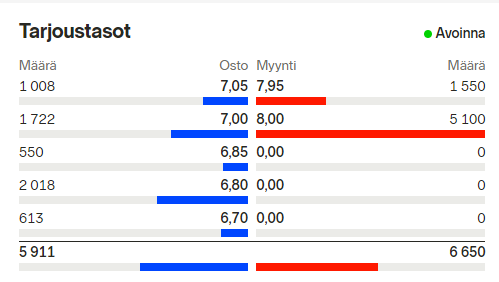

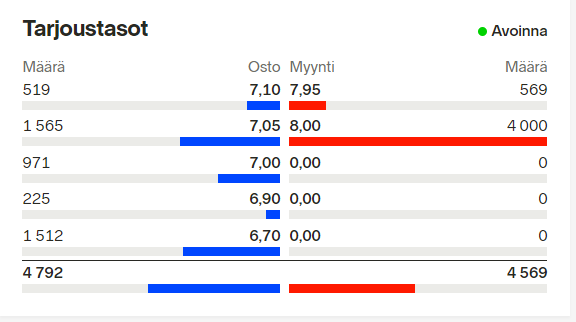

Efecten EV kurssilla 7,30e 42meur

Saas liikevaihto 2020e 8,3meur

Saas EV/S 5,06

Aika täyteen on minusta hinnoiteltu

Jos arvailen epsejä 10v päähän ja arvailen että ne hinnoitellaan p/e 20 niin näyttäähän kaaviot n. 12% vuosituottoa. Mutta keväällä hinnoiteltiin pitkän tuottohistorian 10%-12% roen omaavia yhtiöitä tasearvoihin. Tämä tilanne toki ei toistu kuin harvakseltaan mutta siltikään en ole valmis maksamaan kasvusta näin paljoa.

Valuuko tämä digiajan kehityksen kiihtyminen automaattisesti kaikkien alalla toimivien taskuihin?

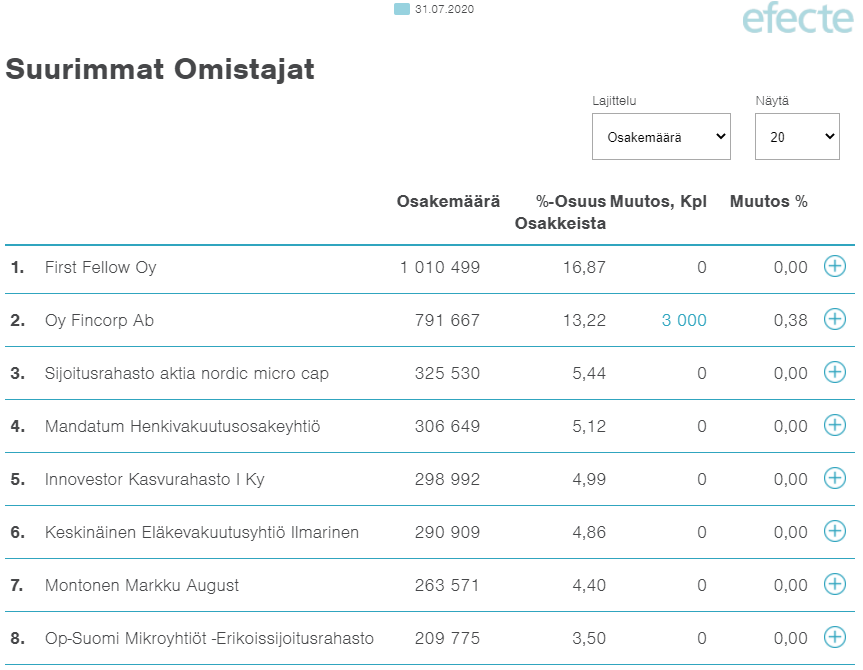

Toimitusjohtaja Niilo Fredrikson myynyt 17 000 osaketta ja merkinnyt 22 500 osaketta optioilla. Kokonaisuudessaan osakeomistus kasvoi järjestelyn seurauksena 5500 osakkeella.

Aika hauska sinänsä, että Tatun viesti on saanut melkoisesti tykkäyksiä, koska kaupat on nähty siten, että toimari kasvatti salkkuansa 5,5k osakkeella (eli 38,5k euroa).

Toisaalta, vaikka nyt Niilon salkussa onkin aiempaa enempi osakkeita, herran “henkilökohtainen panostus” firmaan pieneni tämän kaupan myötä melkoisesti: Myyntejä 117k euroa, ostoja 75,15k euroa. Vai meneekö ihan metsään?

Miten itse hoitaisit tilanteen vastaavassa asemassa?

Mun mielestä ihan asiallisesti tehty. Ehkä on pitänyt myös myydä, jotta on voinut rahoittaa optioiden ostot.

Ei kai se kiellettyä ole jos siinä vielä vähän voittaa itsekin samalla.

Enhän tässä tehtyä ratkaisua kritisoikaan, vaan ennemminkin noista tykkäyksistä vedin johtopäätöksen, että varsin monet ketjulaiset saattanevat nähdäkseni katsella tilannetta osakkeenomistajalasit silmillä, ja lukea kasvaneen osakeomistuksen positiivisena signaalina samaan aikaan, kun euromääräisesti sijoitettu pääoma (liekö oikea termi?) pieneni. Jokainen sisäpiiriläinen toki tekee tavallaan, ja selvästi fiksu veivi kyseessä, eikä tällaista ole mielestäni syytä nähdä signaalina suuntaan eikä toiseen.

Näissä yhtiökohtaisissa ketjuissa näkyy usein omistajia, jotka ehkäpä näkevät asiat helposti hieman itselleen suotuisalla tavalla objektiivisen tarkkailun sijaan. Tällaista olen ainakin ollut havaitsevinani niin Finskin, Teslan kuin ihan Remedyn/Qt:n ja kumppaneiden ketjuista. Itse mieluummin pyrin katsomaan tilannetta hieman kriittisesti välttääkseni itsepetosta

Ja se muiden kriittisyys on itseasiassa tärkeintä lisäarvoa myös meille bulleroille. Yltiöpositiivinen ”circle jerk” vaikka mukavaa onkin harvoin on kovin hyödyllistä. Omaa hypoteesia on syytä jatkuvasti kyseenalaistaa ja kritisoida. Itse näen nuo johdon liiketoimet aika neutraalissa valossa. Osakkeen äkillinen, raju arvostuksen nousu tuntuu myös vähän erikoiselta. Osari oli hyvä, mutta alkuvuoden ohjeistuksen (pre korona) mukainen. Osakekurssi oli tuolloin selvästi matalsmpi. Maksetaanko tässä nyt 40% preemio koronakestävyydestä vai mistä? En ole ainakaan vielä innostunut lisäilemään, vaikka tarinaan uskonkin.

En itse lukisi noita tykkäyksiä tuolla tavalla - lähinnä on kiva että yhtiön johto on foorumilla aktiivinen ja pistää sen tyylisiä viestejä, joita on nähty muiden firmojen keskusteluissa normaalien foorumilaisten puolesta eli ilmoituksia johdon ostoista ja myynneistä.