Tasaveroiseen kumppanuuteen perustuva allianssimalli on osoittautunut tehokkaaksi tavaksi toimia suurissa rakennushankkeissa. ICT-palvelutuotannossa allianssimallia ei kuitenkaan ole käytetty. Rakennus- ja kiinteistöalan suunnittelu- ja konsulttitalo A-Insinöörit päätti kuitenkin skaalata hyvän käytännön myös muuhun toimintaansa. Sopiva allianssikumppani löytyi tietoliikenne-, viestintä- ja ICT-ratkaisuja tarjoavasta Elmosta. Näin syntyi yritystenvälinen allianssi, Anselmo. Allianssin palvelunhallintajärjestelmäksi valittiin Efecte.

10 tykkäystä

Päivitämme verrokit yleensä laajan raportin yhteydessä (viimeksi joulukuussa), silloin ei tullut juurikaan suoria listattuja verrokkeja vastaan. Nyt verrokkiryhmässä on ITSM-toimijoista kuitenkin Serviceware ja USU. Parempia suoria listattuja verrokkeja (Kokoluokka + ITSM) ei laajan raportin aikaan tullut vastaan, myös tuossa uudessa RIA:n raportissa lähes kaikki yhtiöt ovat listaamattomia. Toki meiltä voi hyvin jäädä listattuja verrokkeja huomaamatta, näitä saa mielellään vinkata jos tulee vastaan! ![]()

Hyvin suurella osalla SaaS-yhtiöistä on palveluliiketoimintaa mukana liikevaihdossa. Jos taas ei ole, niin se usein näkyy myös kovemmissa kasvuprosenteissa kun käyttöönotot ovat hyvin kevyitä ja asiakashankinta siten skaalautuvampaa. Vertailemme yhtiöitä erityisesti kasvun ja kannattavuuden yhdistelmän näkökulmasta jolloin tämä palveluintensiivisyyden vaihtelu tulee huomioitua. Tämän takia näen SaaS-mallin tai muuten suhteellisen skaalautuvan ja jatkuvaluonteisen liiketoiminnan sopivan hyvin verrokiksi, vaikka toimiala ja ohjelmiston käyttötarkoitus olisikin eri.

7 tykkäystä

Taas klikkasin vahingossa viestin roskikseen ![]() copypastena sama viesti alla:

copypastena sama viesti alla:

Sain sähköpostitse hyviä kysymyksiä liittyen kumppaniohjelmaan ja skenaarioihin, laitetaan vastaukset tänne foorumille kaikkien iloksi. Skenaarioita ja logiikkaa niiden taustalla on avattu lisäksi tarkemmin joulukuun laajassa raportissa.

Miten kumppanimyynti toimii ja kuka omistaa asiakkaan, eikö tämä makaa aika huteralla pohjalla?

Efectellä on pääasiassa kahdenlaisia kumppaneita. Ensimmäinen osa toimii ohjelmiston toimitusprojekteissa konsultteina, ja toinen osa tekee tämän lisäksi Efecten ohjelmiston myyntiä. Jokainen asiakas tuottaa Efectelle jatkuvaa SaaS-liikevaihtoa, ja siten kaikki asiakkaat ovat myös Efecten asiakkaita ja ohjelmiston loppukäyttäjiä. Kumppanit voivat tosin olla asiakkaan kanssa läheisemmin tekemisissä ja tehdä jatkuvaa konsultointityötä Efecten ohjelmistoon liittyen.

Efecten kannalta ei sinänsä ole väliä kuka käyttöönoton tekee jos asiakaskokemus ja toteutus on laadukasta, kaikki sataa samaan SaaS-kasvun pussiin. Konsultointia ei välttämättä kuitenkaan kannata jättää vain kumppaneille, sillä oma aktiivinen asiakasrajapinta konsultoinnin kautta mahdollistaa myös tuotekehityksen kuuntelevan herkällä korvalla asiakkailta saatua palautetta. Hyvin rakennetuissa kumppaniohjelmissa sekä ohjelmiston kehittäjä että kumppani hyötyy kumppanuudesta ja haluavat kasvattaa asiakkuutta. Näin on mielestäni myös Efecten kohdalla, eli tukevalla pohjalla ollaan.

Skenaariot

Laajassa raportissa näitä on avattu hieman tarkemmin, mutta skenaarioihin oli kysymyksiä pitkälti laskelman jokaiselle riville, joten käyn rivi riviltä läpi logiikan (Taulukko 30.4. päivityksestä):

- Muuttujat (Liikevaihdon kasvu-%, Liikevoitto% (EBIT-%) ja liikevaihto vuonna 2025): Nämä ovat aina analyytikon arvioita yhtiön kasvusta ja kannattavuustasosta noin 5 vuoden päästä. Perusskenaario kuvaa nykyennusteiden mukaisia lukuja. Nykyennusteilla liikevaihdon vuosikasvu 2020-2025 olisi keskimäärin n. 16 % p.a., optimistisessa skenaariossa Efecten kasvustrategia (erit. kumppaniohjelman ja digitaalisen myynnin ja markkinoinnin ylösajo) tuottaa odotuksiamme selvästi vahvempaa kasvua.

- Arvostuskertoimet (EV/liikevaihto & EV/liikevoitto): Nämä ovat aina analyytikon arvioita arvostuskertoimista, joilla yhtiötä hinnoiteltaisiin vuonna 2025. Noin viidessä vuodessa ehtii tapahtua paljon, ja meidän tässä käyttämät kertoimet sisältävät turvamarginaalia markkinan nykyiseen arvostustasoon nähden.

- Rule of 40: Tällä tarkoitamme liikevaihdon kasvuprosentin ja liikevoitto-prosentin summaa. Viittaamme rule of 40 -termillä tähän kasvun ja kannattavuuden yhdistelmään, jonka taustalla on ohjelmistoyhtiöiden tasapainoilu korkeamman kannattavuuden (=vähemmän kasvuinvestointeja ja kasvua) ja korkeamman kasvun (=enemmän kasvuinvestointeja ja vähemmän tulosta) välillä, >40 %:in luku katsotaan yleisesti hyväksi. Keskimäärin korkeampi summa oikeuttaa myös korkeamman liikevaihto-pohjaisen arvostuskertoimen, koska se korreloi tulevaisuuden kassavirtojen arvon kanssa

- EV (EV/Liikevaihto tai EV/Liikevoitto): Nämä on laskettu kertolaskulla yllä kuvatuista arvostuskertoimista. Käytämme näiden lukujen keskiarvoa arviona yhtiön arvostukselle kyseisessä skenaariossa.

- Markkina-arvo ja osakekurssi 2025: Velattomaan arvoon (EV) lisätään skenaarioiden ennusteiden mukainen nettokassa ja mahdolliset osingot, jolloin saadaan yhtiön arvioitu markkina-arvo kyseisessä skenaariossa. Tämä kääntyy osakekohtaiseksi arvoksi jakamalla markkina-arvo osakkeiden lukumäärällä vuonna 2025, missä on hyvä myös huomioida lähivuosien todennäköisesti kätettävien optioiden osakemäärää kasvattava vaikutus.

- Tuotto-% lasketaan jakamalla 2025 osakekurssin ja osakkeen nykyhinnan erotus osakkeen nykyhinnalla (raportin päivityksen hetkellä). Eli paljonko osakkeen hinnassa on nousuvaraa skenaarion mukaiseen osakekurssiin.

- Vuotuinen tuotto-%: Tämä kuvaa osakkeen vuosittaista kasvua (korkoa korolle) nykyhetken ja 2025 lopun välillä. Esim. 36 % tuotto 5 vuoden päästä muuttuu vuotuiseksi tuotoksi laskukaavalla 1,36^(1/5)-1. Tässä pitää kuitenkin huomioida että tuo vuoden 2025 tarkastelupiste tulee jatkuvasti lähemmäksi, eli 5 vuoden sijaan nykyhetkestä vuoden 2025 loppuun on n. 4,65 vuotta.

Toivottavasti näistä on apua skenaarioiden tulkintaan ja omien skenaarioiden tekemiseen!

17 tykkäystä

Takaisin lisää-puolelle. Mahtava viihdettä tämä ![]()

https://www.inderes.fi/fi/laskenut-arvostus-houkuttelee-takaisin-kyytiin

15 tykkäystä

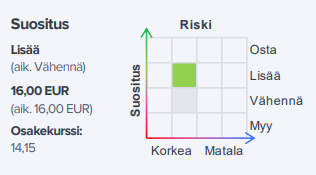

Efectestä päivitys alla ![]() mikään ei oikastaan ole muuttunut sitten Q1-raportin paitsi arvostus, joten käännettiin suositus positiiviseksi.

mikään ei oikastaan ole muuttunut sitten Q1-raportin paitsi arvostus, joten käännettiin suositus positiiviseksi.

https://www.inderes.fi/fi/laskenut-arvostus-houkuttelee-takaisin-kyytiin

18 tykkäystä

Aikamoista veivailua suosituksen kanssa…

Ja nyt kun kurssi taas nousee inderes-efektin vuoksi 16e tai vähän päälle, niin pitäisi tulla vähennä suositus. Ei näitä suosituksia tulisi muutella jokaisen pikku laskun tai nousun päätteeksi.

Ainakaan efecten tapauksessa, kun edellinen vähennä suositus annettiin about viikko sitten.

Edit. Pakko antaa vähän negaa @Mikael_Rautanen tälläisestä veivaamisesta. Tälläistä ei muidenkaan yhtiöiden kohdalla (tietääkseni harrasteta), niin miksi Efecten. Tulisi olla jonkinlainen ‘‘aikaraja’’ sille, miten usein yhtiön suosituksen saa päivittää aikaisemman päivityksen jälkeen.

Tiedän, että kun arvostus on muuttunut, niin teidän tulee reagoida ja kertoa näkemyksenne, silti kun aikaa on vasta noin viikko edellisestä vähennä päivityksestä tulee tästä huijattu olo.

Kaiken järjen ja nykyisen Efecte linjan mukaan teidän tulee Inderes-efektin jälkeen (kun kurssi korjannut 16e tai vähän päälle) antaa taas Vähennä-suositus.

Toivottavasti viestistäni sai selkoa.

21 tykkäystä

Kiitos, hyvä pointti. Olen samaa mieltä, markkinan heiluessa ei liikaa pitäisi veivata varsinkin jos markkinaympäristö on hetkellisesti volatiili. Toki toisaalta dipitkin on kiva saada hyödynnettyä ![]() @Antti_Luiro

@Antti_Luiro

15 tykkäystä

Noihin kurssi muutoksiinhan on selvät sävelet jotka ilmoitettu. Jos suositus on esim 16e niin jos kurssi laskee tai nousee tarpeeksi prosentuaalisesti tästä niin suositus muuttuu tulee se sitten heti julkiseksi tai ei. Ei niitä veivailla vaan kun kurssi elää tarpeeksi niin suositus voi muuttua, mikä on loogista. Onhan toi efecte laskenut aika lailla niin tottakai se muuttuu houkuttelevammaksi jos mikään muu ei ole.muuttunut yhtiössä.

3 tykkäystä

Kysymys @Antti_Luiro raportista. Kirjoitatte seuraavaa:

Kurssilaskun (-15 %) myötä vuoteen 2025 katsovan skenaariomme indikoima vuosittainen tuotto-odotus (11 %) on kuitenkin jälleen hyvä. Tämän lisäksi sijoittaja saa option kansainvälisen kasvun onnistumisesta, missä yhtiön strategia on vielä hyvin alkuvaiheessa.

Voitko avata tätä, ts. onko perusskenaarionne mukaiset kasvu-, kannattavuus- ja arvostuskerrointasot saavutettavissa jos kansainvälisessä kasvussa mörnitään? Toki perusskenaarioon ei sisälly megaluokan kv-onnistuminen, mutta ei kai pelkkä Suomen liiketoiminta 2025 perustele tuota 11% tuotto-odotusta? Olen antanut itseni ymmärtää, että tässä casessa pihvi on nimenomaan kv-kasvu ja ilman sitä ateria jää laihaksi (lähemmäs pessimistisen skenaarionne lopputulemaa) vai miten näet asian?

PS. Mitä tulee tuohon suosituskeskusteluun, niin eikös analyytikko tässä säästänyt sijoittajan rahoja. Jos halusit lisätä osarin jälkeen, on parempi tehdä se nyt kuin kolme euroa kalliimmalla kaksi viikkoa sitten? Eli täältä peukkua näkemyksen otolle, se nyt vaan on tyhmää maksaa osakkeista liikaa vaikka tarina olisikin hyvä.

6 tykkäystä

YP voisi siirtää tämän suositusmuutoskeskustelun muualle? @Verneri_Pulkkinen

Mielestäni kyllä tuo osaketyökalu indereksen sivuilla täydentää jo ihan hyvin analyytikkojen päivityksiä. Eli markkinan heiluessa voi sieltä tarkistella turvamarginaaleja ym. suositushintaan nähden, jos prosenttilasku ei taivu lukijalta itse. Jotain vastuuta pitää jäädä lukijallekin ![]()

Viikon sisään fundamenteissa ei ole mitään muutoksia, joten äkillinen osakekurssin heilahdus on hieman haastavaa varsinaiselle yhtiöpäivitykselle. ![]()

lisäys: Haaste tässä on palvella “keskimääräistä indereksen käyttäjää” koko palvelun käyttäjän kirjon osalta. Foorumilla on kaikista aktiivisin porukka, joka tapittaa kursseja herkeämättä… mutta entä se keskimääräinen taviskäyttäjä?

lisäys2: Inderes painottaa pitkäjänteistä omistajuutta. Tietysti kurssilaskun vuoksi tuo pitkän ajan p.a. -tuotto-odotus parantui. Tuota kaikki peruskäyttäjät eivät ehkä saa itse laskettua, joten siinä mielessä taas yhtiöpäivityksen antaminen oli perusteltua.

20 tykkäystä

Toki! Samaa mieltä Efecten sijoitustarinasta ja kv-kasvun merkityksestä, tuon olisi voinut raportissa selkeämmin ilmaista ![]()

Hyvää kansainvälistä kasvua vaaditaan myös perusskenaariossa, ja pelkästään Suomesta tuota meidän ennusteen kasvua ei saa hankittua. Kyse on enemmänkin tuon kansainvälisen kasvun voimakkuudesta ja tämä on myös keskeinen ero skenaarioiden välillä. Nyt emme vielä tiedä millaisella voimakkuudella Efecten “kasvun moottori” (kumppaniohjelma ja digitaalinen myynti & markkinointi) alkaa kv-myyntiin vaikuttaa. Etenkin kun kassavirran puolesta tähän voidaan kaataa hiljalleen aiempaa enemmän euroja… ![]()

11 tykkäystä

Hyvä pointti, kiitos palautteesta ![]() olen samaa mieltä, että päivityksiä pitää tehdä harkiten eikä jokaiseen kurssiheilahduksen jälkeen tarvitse veivata suositusta suuntaan tai toiseen. Onhan tämä 2 viikkoa päivitysten välillä lyhyt aika. Etenkin pienemmän vaihdon yhtiöissä kurssi voi reagoida myös voimakkaasti suositusmuutoksen jälkeen, jolloin analyytikoiden on mielestäni hyvä antaa markkinoiden rauhassa pureksia annettua näkemystä ennen uutta päivitystä.

olen samaa mieltä, että päivityksiä pitää tehdä harkiten eikä jokaiseen kurssiheilahduksen jälkeen tarvitse veivata suositusta suuntaan tai toiseen. Onhan tämä 2 viikkoa päivitysten välillä lyhyt aika. Etenkin pienemmän vaihdon yhtiöissä kurssi voi reagoida myös voimakkaasti suositusmuutoksen jälkeen, jolloin analyytikoiden on mielestäni hyvä antaa markkinoiden rauhassa pureksia annettua näkemystä ennen uutta päivitystä.

Tässä tapauksessa sijoittajat olivat hetkellisesti eri mieltä suosituksen kanssa, ja hieman myöhemmin arvostustaso laski matalammalle tasolle. Mielestäni markkinat lähtivät tässä tilanteessa hinnoittelemaan hyvää yhtiötä halvempana nimenomaan muun markkinan mukana eikä suositusmuutoksen takia, jolloin tilanne tarjosi mielestäni sijoittajille hyvän paikan lisäykselle. Mutta onhan tämä veteen piirretty viiva missä menee veivauksen (+Inderes-efektin) ja erikoistilanteen hyödyntämisen raja. Tämän kanssa pitää olla tarkkana ![]() nyt oltiin mielestäni jälkimmäisen puolella ja sen takia tämä suositusmuutos tehtiin.

nyt oltiin mielestäni jälkimmäisen puolella ja sen takia tämä suositusmuutos tehtiin.

33 tykkäystä

8 tykkäystä

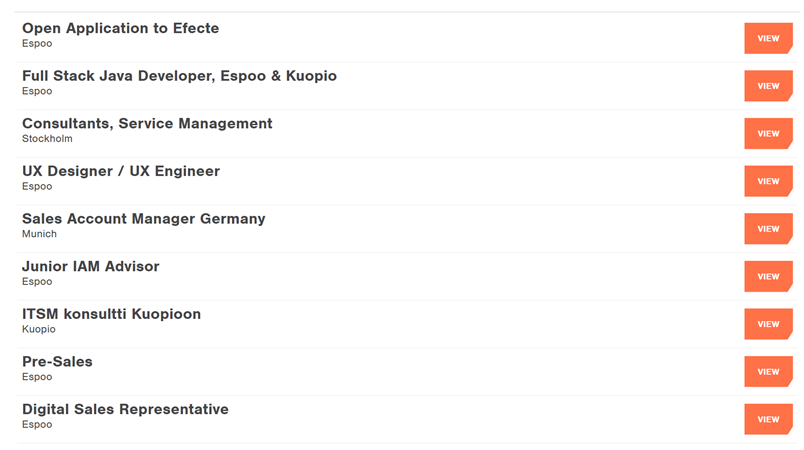

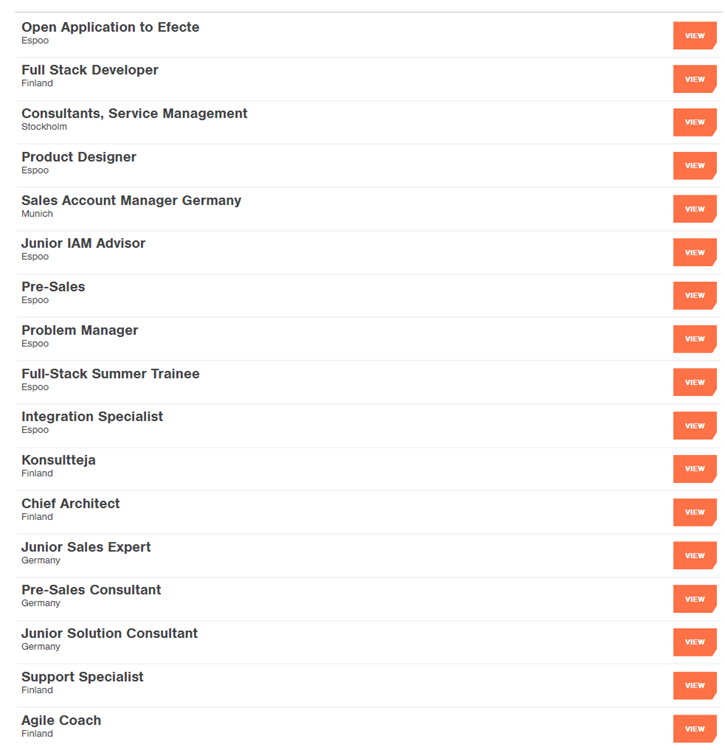

Efecten avoimet tyopaikat maaliskuussa vs. tanaan:

Maaliskuu

Toukokuu

→ aika paljon enemman etsitaan osaajia…

20 tykkäystä

Juttelin eraan Keski-Euroopassa asuvan kanssa ceissista. Ovat erittain bulleja. Tarina vasta alussa. Hyva mahdollisuus etta kasvu kiihtyy 2023 eteenpain kunhan partneriverkosto saadaan rullaamaan. Organisaatiota kasvatetaan jotta ollaan valmiita kiihtyvaan kasvuun. Yritysostoilla hyva mahdollisuus taydentaa tuoteportfoliota ja cross-selling pitaisi onnistua aika natisti ottaen huomioon etta Efecte on todella customer focus organisaatio. Kuulemma nykyinen multippeli ei ole lainkaan paha vaan ennemminkin varaa multippeliekspansioon.

Monet ulkkarit suorastaan “huutavat” etta seuraavassa strategiassa lisaa panoksia kasvuun eika tarvitse nayttaa korkeampaa kannattavuutta.

Mulla puhelu kesakuun alkupuolella Servicewaren CFOn kanssa. Koitan kysella jos heilla on jotain mielipiteita Efectesta, Efecten tuotteen kilpailukyvysta ja etenkin laajenemisesta Servicewaren kotimarkkinoille.

73 tykkäystä

Maaliskuussa on ollut haussa avoimen hakemuksen lisäksi 8 kpl hakuja, joista 3 kpl on täytetty toukokuuhun mennessä ja 5 kpl edelleen haussa.

Toukokuussa avoimen hakemuksen lisäksi on 16 hakua, joista siis 11 kpl on uusia hakuja maaliskuuhun nähden.

On iso lisäys hauissa.

12 tykkäystä

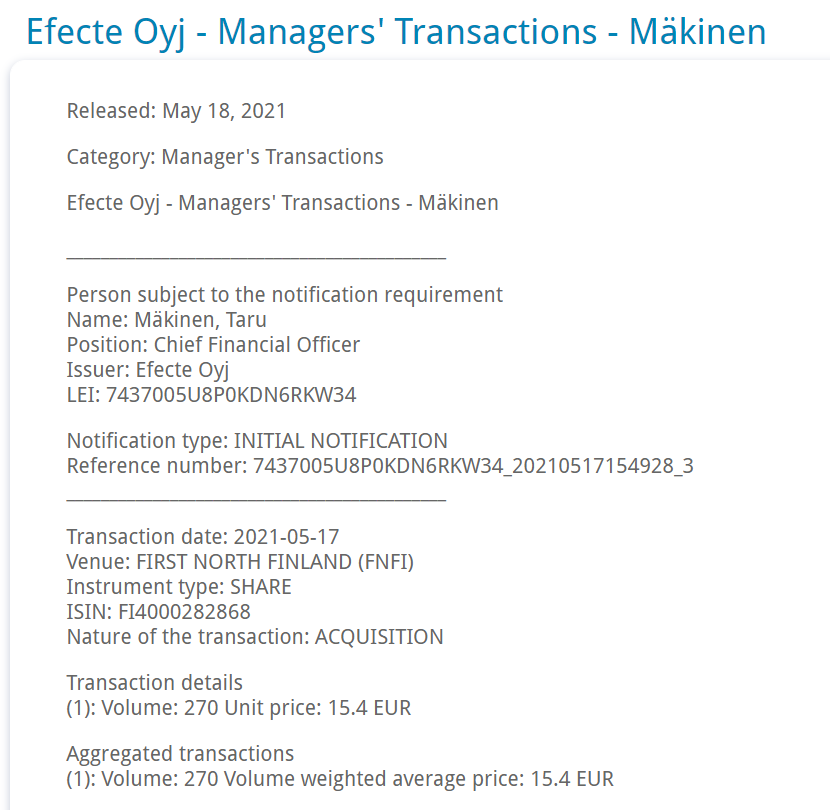

Espoo , 19. toukokuu 2021 – suomalainen ohjelmistoyhtiö Efecte Oyj ja Efecten palvelunhallintaratkaisujen käyttöönottoihin erikoistunut palveluyritys Notkia IT Oy ovat uudistaneet yhteistyösopimuksensa. Tämän kautta Notkia nousee Efecten kumppaniohjelman korkeimmalle Gold-kumppanuustasolle.

26 tykkäystä

Melko innovatiivista firman nimeämistä, Notkia ![]() Ainakin minulla meni ensilukemalla sekaisin erääseen suurempaan IT alalla toimivaan yritykseen.

Ainakin minulla meni ensilukemalla sekaisin erääseen suurempaan IT alalla toimivaan yritykseen.

“Yhtiön Notkia IT Oy liikevaihto oli 1,26 miljoonaa ja tilikauden tulos 92 tuhatta. Liikevaihto nousi 17,8%. Liikevoittoprosentti oli 9%. Tiedot perustuvat yhtiön viimeisimpään tilinpäätökseen vuodelta 2020.”

3 tykkäystä