Sisäpiiriläinen myynti

Onko kukaan päässyt tutustumaan Efecten SAAS-lisensointiin ja lisenssityyppeihin? Onko Efectessä käytössä jonkin sortin kevyet loppukäyttäjälisenssit vai sisältyykö loppukäyttäjien käyttöoikeus pääkäyttäjälisensseihin?

Käytännössä siis kysymys, että onko myyty 24000 lisenssiä vai vain 19 lisenssiä pääkäyttäjille?

2 tykkäystä

Ainakin ITSM menee pääkäyttäjien mukaan. Täällä on Efecten edustusta niin voivat tarkentaa asiaa.

1 tykkäys

Nyt kun tarkemmin on lueskellut Q3 osaria niin vahvistuu vaan todellisuus siitä, että firmaa ollaan tehostettu todella paljon. Q2 lv 3.7 miljoonaa ja viivan alle jäi noin -100k. Sitten Q3:lla lv laskenut 3.5 miljoonaan ja silti viivan alle jäi muutamat sadat tonnit plussaa.

Mitkähän mahtavat olla kulut uusasiakashankinnassa? Liiketoimintamalli mahdollistaa kyllä erittäin suurella suhteella heittämään liikevaihtoa suoraan voittoihin.

1 tykkäys

Liikevoiton kääntyminen positiiviseksi on toki hyvä signaali, mutta vertailukelpoisuuden kannalta kannattaa katsoa Q3’19 -lukuja. Henkilöstökulujen kausivaihtelu pienentää Q3:lla varsin isolla vivulla Efecten henkilöstökuluja - loma-ajan palkoille tehdään taseeseen varauksia vuoden mittaan, ja niitä puretaan lomapalkkojen maksun yhteydessä eli erityisesti Heinä-Syyskuun aikana. SaaS-maksut pyörii lomista huolimatta eli tämä vaikutus tulee pitkälti läpi kannattavuuteen, vaikkakin palveluliiketoiminnassa jää laskutus pienemmäksi.

Vilkaisin historialukuja ja nopealla vilkaisulla Efecten henkilöstökulut ovat olleet Q3:lla noin neljänneksen pienemmät “normaaliin” kvartaaliin nähden viime vuosina. Tämä siis nopeasti vilkaistuna eli ottakaa suuntaa-antavana ![]()

16 tykkäystä

Erinomainen kysymys! Kuten @Aston_Livingstone yllä mainitsi, lisenssimallimme perustuu palvelunhallinnan / ITSM:n osalta ammattikäyttäjien määrään. Loppukäyttäjälisensseistä emme yleensä asiakkaitamme veloita. Yhden ammattikäyttäjälisenssin listahinta on 79 euroa kuukaudessa ja lisenssillä saa käyttää perusratkaisumme kaikkia osia. Käyttäjien määrästä riippuen tarjoamme luonnollisesti volyymialennuksia. Valtaosa liikevaihdostamme tulee tällä mallilla toimivasta palvelunhallintaliiketoiminnasta.

Toisessa liiketoiminnassamme identiteetinhallinnassa (identity and access management, IAM) lisensointimalli on erilainen ja perustuu mm. hallittavien identiteettien määrään. Eli yksinkertaistaen, jos asiakkaamme käyttää IAM-ratkaisuaan esimerkiksi työntekijöidensä identiteettien ja käyttöoikeuksien hallitsemiseen, riippuu lisenssimaksujen määrä työntekijöiden kokonaismäärästä.

Uusasiakashankinnan kustannukset on mittari, jota seuraamme sisäisesti, mutta jota emme vielä ole markkinoille julkaisseet. Koska olemme pieni yhtiö ja listattuna yhtiönä markkinoille julkaistavien metriikoiden on oltava varmasti luotettavasti ja johdonmukaisesti raportoitu, emme tähän mennessä ole julkaisseet tästä tarkempia metriikoita. Tavoitteenamme on kuitenkin lisätä jatkuvasti näkyvyyttä. Viimeisimpänä uutena asiana toimme puolivuotiskatsaukseemme tarkemmat tiedot mm. nettoasiakaspoistumasta ja SaaS-liikevaihdoin kasvun jakaantumisesta uudet vs. vanhat asiakkaat. Tätä kehitystä on tarkoitus jatkaa.

25 tykkäystä

Kiitos @tatu_paavilainen vastauksista. Tätä alla olevaa katkelmaa kun katsoo, niin luottamus tulevaan kasvaa entisestään. Tämä on hyvää kehitystä kohti timanttisen laatuyhtiön mainetta suuremmallekin yleisölle ![]()

![]()

Harkinnassa lisäostoja mulla.

10 tykkäystä

Efecten nousu ei ole ollut koronasta kiinni ja tuskin koronarokotteen tuleminen mitään muuttaa ainakaan huonompaan suuntaan. Uskon digitaalisuuden ottaneen loikan eteenpäin ja digitaalisilla/pilvipohjaisilla yritysten tukipalveluilla on kysyntää jatkossakin. Kunhan tuote on kunnossa.

4 tykkäystä

Sain Efecten kurssin nouseen kun ostin n.250 kappaletta ![]() en käytännössä ota suurtakaan näkemystä Efecteen tällä ostolla vaan pidän oikeastaan näkemyksen samana, sillä tulen siirtämään yhtiön osakkeita seuraavalle lapselle ja haluan itsellenikin jotain jäävän.

en käytännössä ota suurtakaan näkemystä Efecteen tällä ostolla vaan pidän oikeastaan näkemyksen samana, sillä tulen siirtämään yhtiön osakkeita seuraavalle lapselle ja haluan itsellenikin jotain jäävän.

Tätä pidetään käsitykseni mukaan edelleen ehkä hieman riskisenä osakkeena. Mun mielestä tämä on kuitenkin todella houkutteleva tuottoriskisuhteen vuoksi. Ajattelin että en viitsi tätä enempää ostaa mutta sitten tulin ajatukseen että hitot, jos olen sitä mieltä että tämä on hyvä sijoitus, niin ostetaan. Mikä sijoittaja se semmoinen on joka ei kykene itsenäisiin päätöksiin?

Sanotaan että M&A optio ei ole syy ostaa osaketta. Ei olekaan, mutta mielestäni yhtiö altistuu tavallista enemmän yrityskaupan kohteeksi joutumiselle, koska 1) yhtiön tuottama bisnes on todella houkuttelevaa ja yleistyvää , 2) kilpailu on kireää, joka vauhdittaa konsolidaatiota, 3) markkinoilla on isoja pelureita, eli siis niitä jotka voisivat ostaa Efecten ja 4) yhtiöstä tulee entistä houkuttelevampi ostokohde saadessaan kasvun kunnolla liikkeelle sekä jalansijaa laajoilla markkinoilla ja tuloksen plussalle. Ehkä yritysostajat kuitenkin pysyvät piilossa vielä, kunnes yhtiö tekee kunnon kassavirtaa…? Mielestäni yhtiö jopa ansaitsee yritysjärjestelyoption takia hivenen korkeammat kertoimet, kuin mitä osakkeelle muuten voitaisiin hyväksyä.

Kun (jos) yhtiön riskiprofiili laskee yhtiön antaessa näyttöä kasvusta ja tuloksentekokyvystä, tätä yhtiötä ei ole saatavilla 50 miljoonalla eurolla. Mahdotonta! Fun fact (millä ei ole mitään merkitystä mihinkään): yhtiön arvo on tällä hetkellä samankokoinen kuin mitä Admicom oli listautuessaan. En tiedä mistä tämä tuli mieleen ![]()

11 tykkäystä

18 tykkäystä

8 tykkäystä

7 tykkäystä

- Eurooppalaisuus kilpailuetuna:

Niin kuin Niilo yllä mainitsi, niin eurooppalaisuuteen liittyvät edut ovat yhtäältä kovia ja konkreettisia asioita ja toisaalta päätöksenteon taustalla vaikuttavia arvokysymyksiä. Ihan konkreettisena käytännön esimerkkeinä monilla julkisen sektorin asiakkailla on nimenomaisena tarjouspyyntövaatimuksena datan pysyminen Euroopassa tai jopa tietyn jäsenvaltion alueella. Toimimme paljon myös esimerkiksi pankki- ja terveydenhuoltoalan yritysten kanssa, joiden osalta on keskeistä, että toimittaja voi sitoutua joihinkin alan eurooppalaisiin tai paikallisiin vaatimuksiin.

Voitaisiinko tähän eurooppalaisuuteen nojaten todeta, että on hyvin epätodennäköistä, että esim yhdysvaltalainen yritys tekisi ostotarjouksen Efectestä? Olisiko niin, että Efecte ei esim jenkkiläisen yritysoston jälkeen enää täyttäisi eurooppalaisia vaatimuksia asiakkaiden silmissä (data ei pysy Euroopassa) ja näin ollen yhtiö menettäisi merkittävän eurooppalaisen kilpiluedun, vai pystyisikö Efecte silti ns itsenäisenä, ”autonomisena” eurooppalaisena yhtiönä myös yritysoston jälkeen? Tämmöistä pohdin ajankuluksi, mitä sanoo esim @Antti_Luiro?

Selvennykseksi sanoisin vielä, että jos minä saisin päättää niin ei tätä yhtiötä edes ostettaisiin vaan yhtiö porskuttaisi vaikka maailman tappiin asti suomalaisena yhtiönä keräten omistajiksi mahdollisimman optimaalisen omistajajoukon ja luoden mukavasti arvoa mahdollisimman monelle suomalaiselle kotitaloudelle. Tietenkään en pahitteeksi laittaisi myöskään messevästä kertatuotosta. Mutta näitä asioita en itse voi päättää, mutta oman osuutemme olemme tehneet yhtiön hyvinvoinnin ja itsenäisyyden eteen pitämällä yhtiötä myös täällä foorumilla esillä saaden lisää näkyvyyttä ja omistajia mukaan (joka voi vaikuttaa positiivisesti osakkeen hintaan). Joka kerta kun joku foorumilainen tai esim piensijoittaja Astrix pikkurahoineen painaa ostonappia nytkähtää osakkeen hinta helposti vähän ylemmäs, joka aina pienentää yritysoston todennäköisyyttä… ![]()

8 tykkäystä

Never say never, mutta olisi teoreettisessa jenkkifirman ostotarjouksessa mielestäni aika iso ristiriita Efecten viestinnän kanssa, jossa tätä Eurooppalaisuutta korostetaan. Nuo konkreettiset asiat (datan sijainti tai paikallisten vaatimusten täyttäminen) ovat järjestelykysymyksiä, mutta etenkin arvopohjan (ylpeys Eurooppalaisuudesta) ja asiakasviestinnän kääntämisen osalta tämä voisi tuntua asiakkaista vähän takinkäännöltä ![]() Todettakoon etten näe Efecteä tällä hetkellä todennäköisenä yritysostokohteena, ellei sitten jokin isommista Eurooppalaisista kilpailijoista (esim. USU) heitä hanskoja tiskiin oman SaaS-tuotteen kehityksen kanssa ja vihellä peliä Efectelle, jolla SaaS-transformaatio alkaa olla taputeltu. No, tämä meni jo spekuloinnin puolelle

Todettakoon etten näe Efecteä tällä hetkellä todennäköisenä yritysostokohteena, ellei sitten jokin isommista Eurooppalaisista kilpailijoista (esim. USU) heitä hanskoja tiskiin oman SaaS-tuotteen kehityksen kanssa ja vihellä peliä Efectelle, jolla SaaS-transformaatio alkaa olla taputeltu. No, tämä meni jo spekuloinnin puolelle ![]()

14 tykkäystä

4 tykkäystä

Ehdoton lukusuositus Redin julkaisemalle uunituoreelle SaaS 2020 raportille:

Hyvä tässä huomata, että kommentti ei koske efecteä vaan tuota ryhmää yleisemmin. Mielestäni Efecten TAM esim Saksassa ym. on jotain aivan jäätävää suomeen verrattuna…

19 tykkäystä

Kuuntelen juuri esityksia. Agillicin esitys menossa. Toimari painotti talla kalvolla kohtaa EU / GDPR compliancy vs. competition from the US eli kuinka tarkeaa monelle asiakkaalle on etta firma on eurooppalainen. Kuulostaa tutulta?

11 tykkäystä

Agillicin toimari puhui Q&A osiossa partneriverkostosta. He lahestyvat eri markkinoita seka direct etta indirect mallilla eli oman myyntijoukkueen ja partneriverkoston kautta. Partneriverkosto on hyvin tarkeassa roolissa etenkin uusilla markkinoilla joilla oman brandin tunnettavuus on alhainen. He ovat myos jakaneet partnerit kahteen osioon: 1) Business developing partners jotka hoitavat ainoastaan tuotteen myynnin; ja 2) Implementation partners jotka ovat vastuussa tuotteen implementaatiosta. Partnerit ovat myos jaoteltu Gold/Silver/Bronze tasoilla. Kuulostaa myos tutulta? ![]()

9 tykkäystä

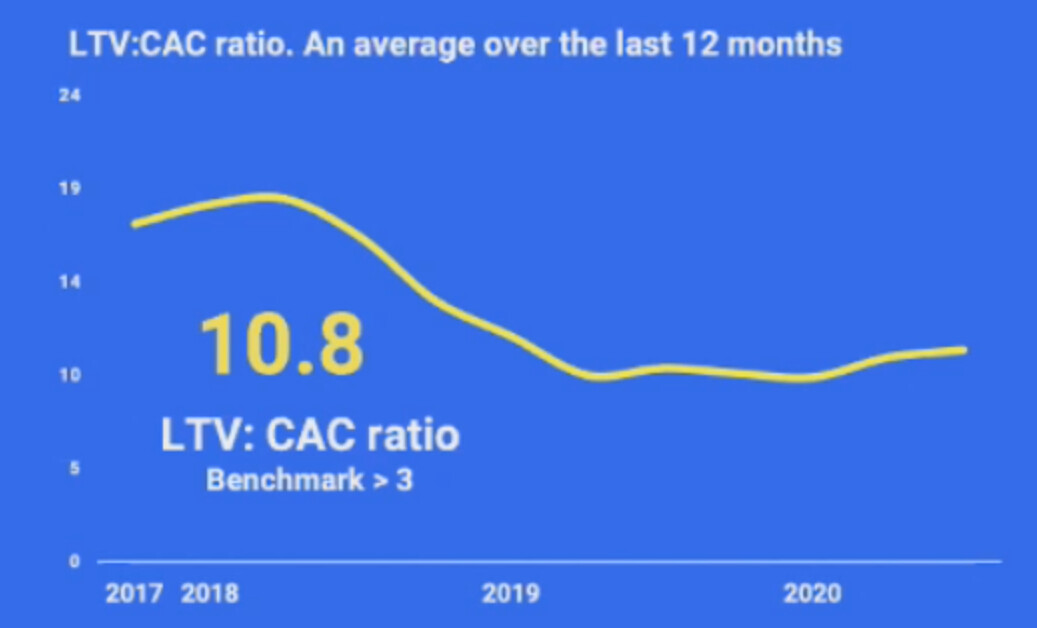

@tatu_paavilainen, uskotko etta Efecte voisi jatkossa esittaa NPS ja LTV/CAC luvut yli ajan? Alla esimerkki miten 24SevenOffice raportoi LTV/CACin.

11 tykkäystä

Jeeaaah!

Efectellä oma porukka hoitaa nämä “must win battles” ja partneriverkosto loput. Huikeeta! Pitäkää lapuistanne kiinni. (ei suositus)

11 tykkäystä