Inderes podin hengessä laiteltu ostotoimareita?heeros +17% eli kyllä nyt olisi ollut myynnin paikka pikku erälle vähintään ![]()

![]()

5 tykkäystä

9 tykkäystä

Olisiko taas liikkeellä sama keppostelija Nordeasta. Nyt rahat jo niin tiukilla, että sai enää 1 osakkeen viime viikon 4 sijaan ![]()

Edit: on kyllä perseestä tuollainen manipulointi mahdollisuus.

Edit2:

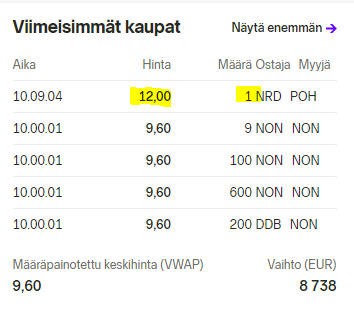

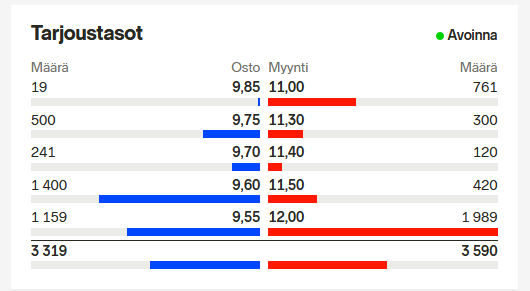

Siellä on hienosti myyntilaidalla tuollainen 1989 osaketta hintaan 12€. Ettei vaan olis myynnissä Nordeasta ![]()

13 tykkäystä

Ainakin tämän perusteella tuo hintamanipulaatio onnistui pienessä mittakaavassa, kun nyt maksettu 11 ja yli osakkeesta, joka hetki sitten meni 9,6 eurolla.

18 tykkäystä

Todella harmillinen tilanne, että yhdellä osakkeella joku voi vedättää kurssia näin. Samalla tavalla tämä nousi yhdeksän euron pintaan ja on sen jälkeen pysynyt siellä.

Eihän tämä näin voi toimia?

6 tykkäystä

Luulis, että jos toistuvasti sama henkilö tekee tätä, niin ollaan aika äkkiä Fivalta yhteydessä

3 tykkäystä

Ai minut liputettiin, koitan vaan sarkastisella tavalla kertoa, että myyjiä ei taida tänään pahemmin olla, niiin ostajat joutuu ostamaan nyt korkammalla hinnalla… Fomoa saattaa pukata. Ite oon holdannu näitä jo 2017 lopusta… !

Laskeskelin Efecten kiinnostavuudeltaan ja casena Talenomin ja QT kanssa samaan kastiin… hiukan hitaampaa on ollut kehitys, mutta parempaan päin…! Talenom ja Qt sen sijaan on kyllä olleet ihan hyviä.

Ps. en laittanut ainakaan vielä omistani myyntiin yhtään kappaletta.

10 tykkäystä

Setä toistaa näkemyksensä. Sitä ei parit vedättelijät muuta. ![]()

![]()

![]()

Masse-setä, FA, Manipulaatiosta huolimatta Efecte rulaa ![]()

5 tykkäystä

Pitää muistaa että 1kpl ostaja on se manipuloija eikä myyjä. Myyjällä saattaa olla vaan joku 12e pilkki vetämässä, ja nyt pitää muuttaa toimaria alemmaksi tai hyväksyä välityskulut yhden osakkeen myynnistä (mitkä tosin voi olla alhaisetkin).

3 tykkäystä

Sanos muuta, 50% viikossa ilman varsinaista uutista.

Edit: arvio oli siis laskettu karkeasti 8€->12€, en suuremmin katsellut graafia.

2 tykkäystä

Muistakaa, että ollaan jo marraskuussa ja nyt alkaa pääosa sijoittajista katsoa jo 2021 ja 2022 kertoimia… jatkuvasti arvoa luovat yhtiöt tupaa vuosittain nousemaan, usein loppuvuodesta kännetään katseet pidemmälle tulevaisuuteen.

3 tykkäystä

Pieni välikommentti.

50% näyttäisi olevan tuplasti liioittelua. Nordnetin mukaan viikon nousu on noin 26%. (oikaistuna tuosta 12€ vedätyksestä, joka oli jo ohi kirjoituksesi ajankohdalla)

Lisäksi tällaisissa pienyhtiöissä, jotka ovat pääosin tutkan alla tappiollisuudestaan johtuen ym, riittää yleensä se että sijoittajat alkaavat huomata potentiaalia. Yleensä tämä vaatii vähintään inderesin pääanalyytikon kommentit videolla, koska kukaan ei kuunnellut Astonia kesällä. Varsinaista “uutista” ei siis aina tarvita.

![]()

12 tykkäystä

Setä, Viljo ja Aston on jo käyneet haaskalla aikaisemmin :), no anteeksi nyt rauhoitun. Naurettavia nämä tällaiset Inderes tenbagger videoiden nousut ![]()

5 tykkäystä

Niinpä ![]()

Asiaosuus: Nyt setä hehkuttaa uuden, aidon ATH:n eli 10.30 eetua ![]()

![]()

![]() !!!

!!!

Kaikenmaailman yhden osakkeen ostajat yrittävät aamuisin saadan vanhan sedän pään pyörälle, mutta onneksi Foorumilaiset auttavat! YES!

Masse-setä, FA, seuraava sallittu ATH hehkutus vasta siis aidon 11 eetun kohdalla ![]()

18 tykkäystä

Kiitos hyvästä kysymyksestä! Olemme sitoutuneet läpinäkyvyyden lisäämiseen ja viimeksi puolivuotiskatsauksen yhteydessä aloitimme uusien ja vanhojen asiakkaiden kasvun sekä net churn/net retention raten raportoimisen. Seuraavat askeleet tällä saralla on tarkoitus ottaa tilinpäätöstiedotteemme 2020 yhteydessä. Kaikki mainitsemasi luvut ovat pohdinnassamme, ja siitä joukosta valitaan. Pienenä pörssiyhtiönä meidän täytyy tietysti vähän tasapainoilla sen suhteen mitä saamme järkevällä vaivalla luotettavasti ja toistettavasti raportoitua. Niiltä osin, kun meillä on käytettävissä johdonmukaisesti ja yksiselitteisesti mitattua dataa, pyrimme julkaisemaan vertailulukuja myös aiemmilta vuosilta mahdollistaen vertailun ajan yli.

23 tykkäystä

https://www.idc.com/getdoc.jsp?containerId=prUS46963620

IDC:n top10 tärkeimmät teemat IT-asioihin liittyen COVID19 seurauksena. Efecte-lasien läpi katsottuna jopa 10/10 sataa Efecten laariin.

- The Shift to Cloud-Centric Accelerates.

- Edge Becomes a Top Priority.

- The Intelligent Digital Workspace.

- The Pandemic’s IT Legacy.

- Resiliency is Central to the Next Normal.

- A Shift Towards Autonomous IT Operations.

- Opportunistic AI Expansion.

- Relationships Are Under Review.

- Sustainability Becomes a Factor.

- People Still Matter.

En viitsinyt koko juttua tähän kopioida. Paremmat selitykset linkin takaa

4 tykkäystä

Pitääkö olla huolissaan (ja mistä) kun eräskin Efecte tuolta listalta löytyy ![]()

EDIT: Jutussa myös kerrotaan " Ebit:in ja rah.kulujen erotus 2019, M€" olevan -1409. Aika rapeaa

2 tykkäystä

Maksumuurin takana. Ei nää perusteluita ja koko listaa ![]()

1 tykkäys

Perusteluna on se, että Efecten EBIT:in ja rahoituskulujen erotus on ollut viime vuodet negatiivinen. Ei sen kummempaa ja kaikki me sen tiesimme.

Efecten EBIT:in ja rahoituskulujen erotus on kuitenkin parantunut vuodesta 2018 vuoteen 2019 yli miljoonalla. Lähes velattomalla yhtiöllä rahoituskuluilla ei ole merkitystä.

Aika omituinen tuo Kauppalehden luokittelu. Selvää tulosparannusta osoittavan yhtiön sijoittaminen zombi-listalle ei tunnu oikealta.

Tulee mieleen Qt Group, joka vielä vuosi sitten olisi löytynyt tältä zombi-listalta.

7 tykkäystä

Taisi olla yksi perusteista että yhtiön pitää olla vähintään 10 vai 15v vanha, joten QT ei taida sen takia sopia tuohon. Mutta efectehän on tuolla listalla “omasta valinnastaan”, ja lista taitaa olla täysin lukujen perusteella tehty, eikä mitään ole karsittu “koska ei sinne kuuluisi”.

1 tykkäys