Tuosta ajatuksenjuoksustani tuli mieleen, että jos yritykset käyttävät keskitettyyn lokitukseen Splunk:n kaltaista tuotetta, siinä saattaa olla tuo neuroverkkopohjainen lokien analysointi ?

Mutta Efecte saattaa innovoida Virtual Coachin lisäksi muutakin AI-käyttöä. Kaikkihan riippuu siitä, mitä dataa heillä on ja millaisia hyödyllisiä käyttötapauksia siitä neuroverkolla saisi

Haluatko avata, millaisia vaikutuksia tällä näkemyksesi mukaan on? Heräsi mielenkiinto. Näin IT-alalla työskentelevänä (ja alan yrityksiin sijoittaneena) kiinnostaisi tietää, miten ulkopuoliset näkevät sisäisen kehityksen vs konsultit / ulkoa ostettu ratkaisu. Sisäinen toki mahdollistanee helpommat, edullisemmat ja laajemmat jatkokehitysmahdollisuudet ja ylläpidon (ja antaa kuvaa yrityksen omasta kyvykkyydestä). Ulkoinen toisaalta saattaa sisältää mielenkiintoisia yhteistyökuvioita.

Jos on talon sisäisesti tehty ratkaisu, niin kertoisi ainakin, että siellä on panostettu AI:n puolelle ja että Efectellä on taitoa tälläkin puolella. Jos taas on ulkoinen ratkaisu, niin miten pärjäävät ongelmatilanteissa? Kestääkö pitempään ratkaista vaikea ongelma, kun pitää mennä edelleen alihankkijalta kysymään?

1 tykkäys

Olen täysin varma siitä, että Efecte tekee itse tuon AI-koodin. Kyse on heidän lähdekoodista.

Neuroverkkoratkaisun tekeminen ei sinänsä ole vaikeaa kokeneelle kaverille. Käytetään sopivia kirjastoja ja periaate on melko yksinkertainen. Toki erittäin monimutkaisiakin ratkaisuja voi tehdä.

Jos ei puhuta TK-firmoista vaan isoista asiakkaista, myös Efecten mahdollisista asiakkaista (Kesko, SOK, Finnair…), niin yleisellä tasolla on tietohallintojen kehityskulttuurissa tapahtunut iso murros viime vuosien aikana.

Vielä 10 vuotta sitten, Tietohallinnot ostivat erillisiä projekteja (asiakasjärjestelmä, verkkopalvelu jne.) eri IT-toimittajilta ja asiakkaalla ei ollut käsitystä, mitä IT-toimittajat teknisesti tekivät. Tehtiin vain hyvä sopimus

Ketterän kehityksen ja digitaalisaation (arkkitehtuurin uudistus) myötä on malli muuttunut sellaiseksi, että asiakas on palkannut itselle osaajia ja vastaa kokonaisprosessista ja arkkitehtuurista. He ostavat kokonaistoimituksen sijaan IT-toimittajilta entistä enemmän resursseja ja usealla isolla asiakkaalla on omia koodausresursseja

Tämä johtaa siihen, että halutaan hallita koko prosessi liiketoimintatarpeesta, kehityshankkeiden portfoliosta, kehityksestä (Safe, Scrum, Kanban, projektit…) aina kokonaisarkkitehtuuriin ja operointiin (DevOps, ITSM)

Tässä mielessä Efecten tulevaisuuden tuotestrategia olisi itselleni kiinnostavampi kuin fundapainotteinen strategia.

9 tykkäystä

Pienellä volyymillä myyntiä

Hyvä kysymys @kelkka, Virtual Coach on Efecten omaa kehitystyötä. Tämän lisäksi olemme kumppanoituneet ultimate.ai:n kanssa, ja tarjoamme yhdessä AI-pohjaista chatbot-toiminnallisuutta Efecten alustaan liitettynä.

31 tykkäystä

ServiceNow (alin):

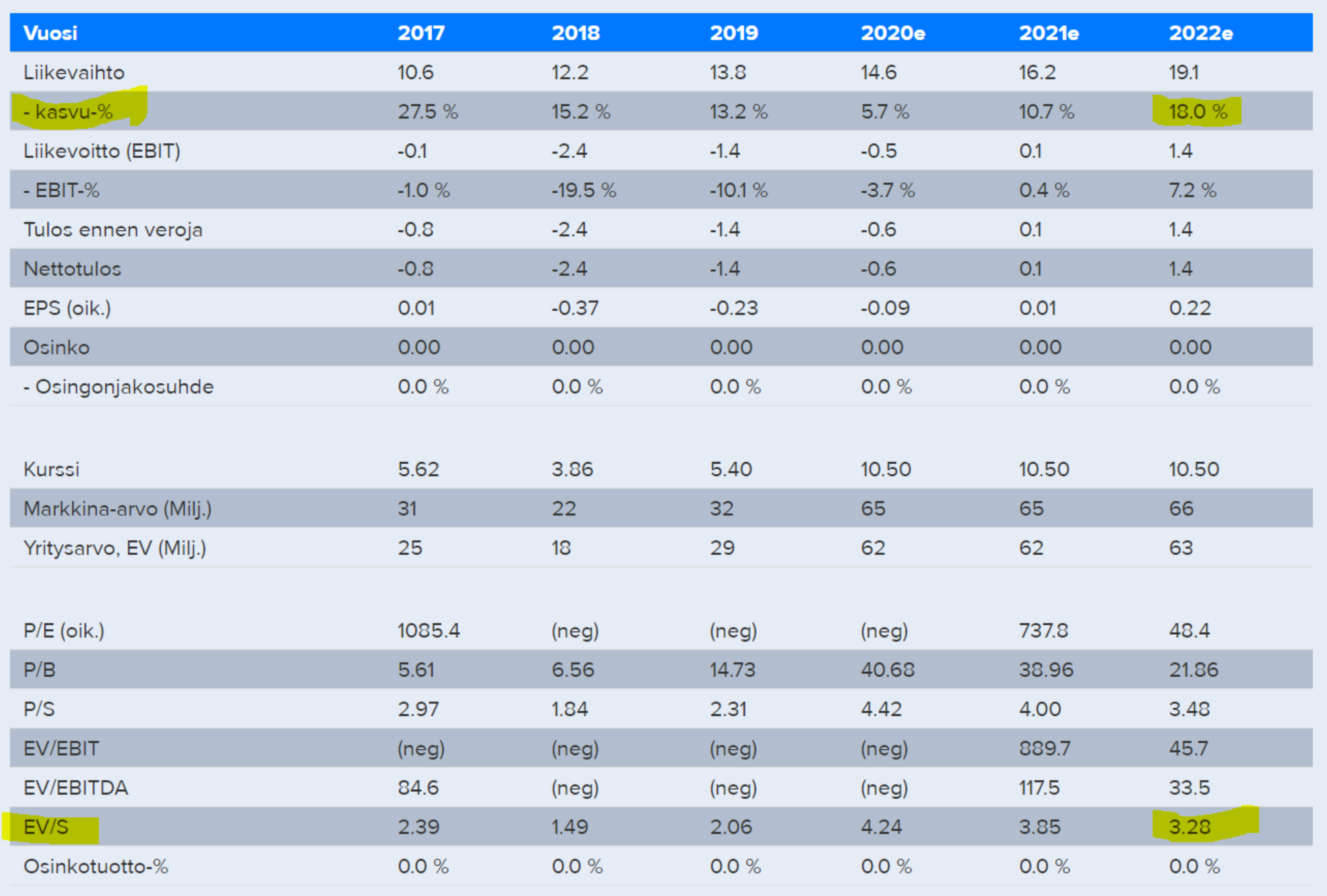

Inderes Efecte:

Dec 2020 - Evercore’s quarterly IT spending survey points to ‘robust’ 2021; here are its favored firms from the results:

-Some 82% of respondents a looking to increasing spending in 2021, with 57% expecting a “significant” or “meaningful” increase over 2020.

-90% of IT Professionals agree somewhat or strongly with the idea that COVID-19 has accelerated their shift into the cloud (up from the last survey, in August).

-Top spending priorities: a new entry on the survey was immediately the No. 1 priority: Data analytics.

-That was followed by service desk and IT workflow modernization (i.e. ServiceNow) and infrastructure refresh (storage, servers, etc.).

12 tykkäystä

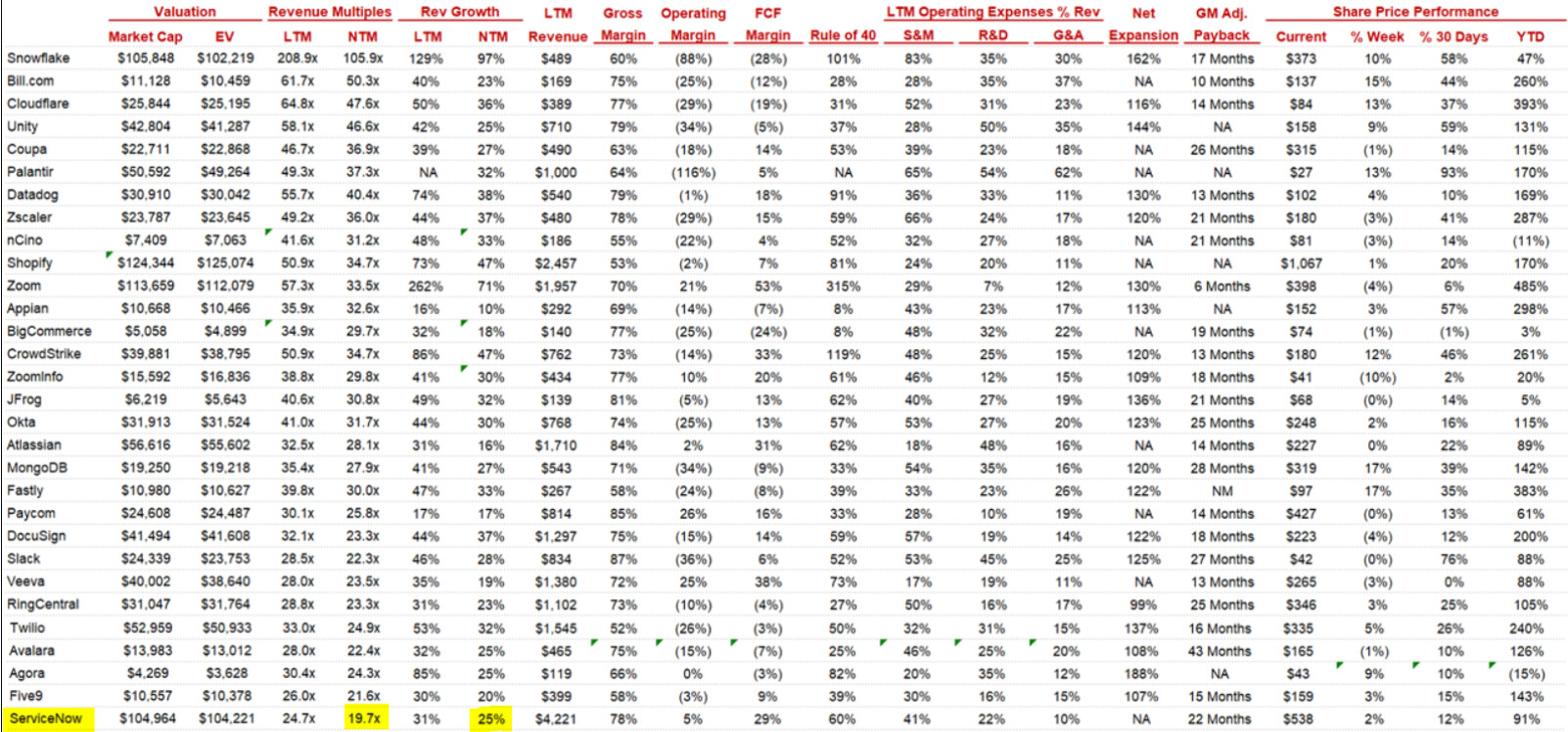

Hämmentää kuitenkin tuo ylemmän taulukon rule of 40 -kolumni.

Selvästi se ei ole taulukonmukaisilla luvuilla revenue growth + operating margin ainakaan.

Kiitos Antti ja Mikko tästä. Olin uskossa, että sen pitää olla revenue growth -% + EBIT-%.

2 tykkäystä

Rule of 40 näyttää tuossa Jamin Ballin taulukossa olevan edellisen 12kk liikevaihdon kasvu + FCF-margin. Riippuen käyttäjästä tuo Rule of 40:n kannattavuuskomponentti voi olla EBITDA, EBIT, Net income tai FCF. Meillä käytössä yleensä EBIT/liikevoitto, joka on suhteellisen stabiili ja vertailukelpoinen mittari, vaikka se laahaakin joskus rahavirran perässä etenkin kasvupanostuksia tehdessä. Moni SaaS/Cloud-yhtiö laskuttaa asiakasta 12kk kerrallaan, jolloin etenkin onnistuneiden kasvupanostusten (=nopeasti nouseva myynti) kautta tulevaa uutta liikevaihtoa saadaan nopeasti näkymään ennakkomaksujen kautta kassavirtaan ennen kuin se valuu hitaammin ylärivin kautta tulosriveille.

Kannattaa muuten seurata Jaminia twitterissä jos kiinnostaa jenkkimarkkinan Cloud/SaaS-yhtiöt, saa pienellä vaivalla hyviä nostoja sektorin yhtiöiden kehityksestä ![]()

15 tykkäystä

Siinä on käytetty kaavaa: LTM revenue growth % + FCF-margin %.

6 tykkäystä

Sisäpiiri ollut myyntipuolella nyt lähiaikoina. Lähdin vasta mukaan tähän. Lähdinkö väärään aikaan kysyy nimimerkki “epätietoinen”?

Schneider on ilmeisesti tuotekehitysjohtaja? Eihän tämä ainakaan minun silmiin hyvältä näytä.

1 tykkäys

Peter Schneider myy marraskuussa optiolla merkitsemiään pois. Sama herra myynyt koko vuoden (myös silloin kun kurssi oli puolet nykyisestä) ja tuota on käsitelty tässä ketjussa aiemminkin. En olisi hirveän huolissani.

4 tykkäystä

Katsoin itse edellisen viestini jälkeen, että hän oli optioilla merkannut äskettäin.

Voisitteko kokeneemmat ja mahdollisesti Antti Luiro ottaa vielä lisää kantaa näihin myynteihin? Mäkelä hallituksesta ja Schneider siis viimeaikoina myyneet useammissa erissä. Mitä näistä pitäisi ajatella?

Niilo kommentoi aiemmin syksyllä myyntejä, tästä saa yleistä kontekstia:

Muuten nämä myynnit eivät ole huolenaihe. Sisäpiirin osakkeiden hankinnat ovat yleisesti positiivinen merkki, ja myynnit taas yleisesti neutraalia toimintaa. Keittiöremontit ja salkunhallinta tulevat myös sisäpiirillä kysymykseen ![]() ja varsinkin jos optioita merkitään niin tästä voi tulla merkittäviäkin veroseuraamuksia, joita osakemyynneillä voidaan rahoittaa (ks. Niilon viesti). Efecten toimivalla johdolla on myös edelleen merkittävissä määrin tulevia optioita kannustimena, näitä on avattu laajan raportin lopussa tarkemmin.

ja varsinkin jos optioita merkitään niin tästä voi tulla merkittäviäkin veroseuraamuksia, joita osakemyynneillä voidaan rahoittaa (ks. Niilon viesti). Efecten toimivalla johdolla on myös edelleen merkittävissä määrin tulevia optioita kannustimena, näitä on avattu laajan raportin lopussa tarkemmin.

20 tykkäystä

No nyt selkeni kokonaisuus. Kiitoksia! Seppo Saarion ohjeita välittömästä osakkeista luopumisesta sisäpiirin myynnin jälkeen ei siis kannata mustavalkoisella ehdottomuudella noudattaa…

3 tykkäystä

Juu ei!

Niitä keittiöremppoja voi muuten tulla samaan vuoteen ihan useampikin peräkkäin. Ei ole nimittäin ollenkaan taattu, että eka remppa miellyttää parempaa puoliskoa 2 kuukautta kauempaa ![]()

Masse-setä, FA, toivottavasti Niilon keittiö on pysynyt kuosissa ![]()

![]()

23 tykkäystä

kts. kohta 14:50.

Aston lähti kun keissikin lähti ![]() (SaaS-kasvua koskeva posari)

(SaaS-kasvua koskeva posari)

13 tykkäystä

Eikö keissi ole edennyt iät ja ajat urallaan, ja mallisalkusta myytiin pois kun oli selvä lisäys paikka (keissi eteni hyvin, mutta kurssi laski/mörni), vaikka toki efectenkin riskiprofiili varmasti oli selvästi koholla koronan alkuaikoina. SaaS-kasvu “posari” oli se kun tarkennettiin että kasvua tuleekin 20-25% eikä 15-25%, toki tämä laski riskiprofiilia ja epävarmuutta, mutta ei kai tämä lukuina ihan kauhea posari ainakaan ollut.

Mallisalkku taisi treidata (vuosia mörninyttä) kurssia, eikä firmaa sen takana, joka oli pitkälti kokoajan edennyt niin kuin odotettiinkin, ilman mitään kauheita posareitakaan.

12 tykkäystä

Olen myös siinä käsityksessä, että keissi ei ole fundamentaalisesti muuttunut erityisemmin, vaikka niin nyt puhutaan. Sen sijaan Efecte on kyllä nostanut profiiliaan ainakin viestinnän, johto- ja hallitusryhmän kautta. Ja toki paraneva suoriutuminen korona-aikana on varmaan laskenut riskikerrointa monen mielestä.

10 tykkäystä