Eli SaaS kasvu Suomessa huomattavasti pienempää, tai sitten ulkomailta tuleva liikevaihto vielä pientä verrattuna Suomeen. Ilmeisesti jälkimmäinen. Olisi ollut mukavaa kuulla millaista kasvua odottavat ulkomailta.

Oletko enska lukenut indereksen analyysiä?

kv SaaS-kasvun on syytä pysyä yli 50% jotta homma on raiteillaan. Nyt 2020 oli 63%. Tässä yhtiössä pitää katsoa paljon pidempiä trendejä kuin yhtä kvartaalia (Q4 43%)

9 tykkäystä

Siis tuo 24% sisältää kaiken SaaS- kasvun, Suomi+muut maat ja tuo 63% on se kansainvälisen kasvun osuus. Jos SaaS kasvoi kaiken kaikkiaan 1,7M€ ja kansainvälinen liikevaihto 1,01M€ niin siitä voi haarukoida euromääräiset osuudet jos haluaa!

EDIT: niin, kuten luvuista nähdään Suomessa liikevaihto ei kasva, muuntuu vain SaaS:iksi ja kasvua toisaan pitää löytää maailmalta

8 tykkäystä

Ruotsissa varastettiin asiakkuus ServiceNow:lta ![]() !

!

“Saimme uusia asiakkaita kaikilla markkina-alueillamme ja allekirjoitimme sopimukset muun muassa saksalaisen logistiikka-alan toimijan, saksalaisen kunnossapitoteollisuuden toimijan sekä ruotsalaisen julkisen sektorin toimijan kanssa, joista viimeinen valitsi Efecten ratkaisun korvaamaan nykyisen ServiceNow-ratkaisunsa.”

42 tykkäystä

Aika vaatimaton käyttökate ohjeistus.

“Ohjeistus vuodelle 2021: SaaS-liikevaihdon odotetaan kasvavan 20-24 % ja käyttökateprosentin olevan 1-4%.”

Saas kasvaa joka tapauksessa, se on selvää, ja siinä on se ~78% kate. Q4 2020 koko liikevaihdon käyttökate oli jo 4,2%. Nyt kun käyttökatteenkin suhteen selvästi tärkein liikevaihdon komponentti kasvaa merkittävästi (saas), ohjeistetaan käyttökatteen laskua? Toki kvartaaleissa heittoa, mutta esim. Q3 2020 oli myös selkeästi suurempi 8,6%.

P.S. Oi niitä aikoja, kun Efecte julkasi tuloksensa keskellä päivää (muistaakseni klo 13 tai 14). Ja kun tulos tuli ulos, niin kurssi ei värähtänyt minnekään. On hieman eri luupin alla tänä päivänä.

6 tykkäystä

Jatkamme kasvuinvestointien priorisointia yli lyhyen aikavälin kannattavuuden samalla kun kasvatamme Efecten jalansijaa euroopanlaajuisesti. Kykymme toteuttaa suunnitelmiamme ja viimeisten kahden vuoden aikana otetut edistysaskeleet ovat kasvattaneet luottamustani yhtiön pitkän aikavälin potentiaaliin entisestään.

6 tykkäystä

Tuo kuulosti hieman henkseleiden paukuttelemiselta mutta mielenkiintoinen nosto. Eurooppalainen vaihtoehto tulee näköjään vahvemmin Ruotsiinkin ja ollaan suht kilpailukykyisiä verrattuina isoihin pelureihin ![]()

1 tykkäys

Kommentti ulkona! Pahoittelut hämmennyksestä, ei pitäisi päästä näitä läpi ![]() ei tapahdu enää, löysin omasta prosessista ongelman jolla edellisen kvartaalin SaaS-liikevaihto pääsi jäämään roikkumaan vertailulukuihin

ei tapahdu enää, löysin omasta prosessista ongelman jolla edellisen kvartaalin SaaS-liikevaihto pääsi jäämään roikkumaan vertailulukuihin ![]()

32 tykkäystä

SaaS-kasvu oli siis aivan linjassa odotuksiin eikä siltä osin tullut yllätyksiä.

14 tykkäystä

Muistelen myös Q3 jälkeistä toimarin videohaastista, jossa hän toppuutteli plussalle yllättävästi kääntynyttä käyttökatetta, että johtui osin lomautuksista eikä välttämättä toistu. Jäi siis maku, että ollaan mieluummin vähän varovaisia ennusteissa ja odotin itsekin miinusta loppuvuodesta. Mutta ei minua haittaa olla väärässä näin päin:)

7 tykkäystä

Kansainvälisen SaaS:in kasvaminen 63 % vuoden 2020 aikana oli meille tärkeä merkkipaalu. Tämä on saavutettu hyvällä onnistumisella Saksan ja Ruotsin maayhtiöissä. Olemme nyt käynnistäneet kansainvälisen laajentumisemme toisen vaiheen, johon liittyy uusien markkinoiden kattaminen digitaalisen myynnin ja markkinoinnin avulla yhdessä paikallisten kumppaneiden kanssa. Puolalaisen Advatechin kanssa solmittu kumppanisopimus oli tärkeä ensimmäinen askel tällä tiellä. Kansainvälistymisemme seuraava vaihe on yksi tärkeimmistä investointikohteistamme vuonna 2021. Kuluvana vuonna odotamme saavamme uusia kumppanuuksia sekä myös ensimmäiset tilaukset uusilta markkina-alueilta.

Tämä oli mielenkiintoinen osuus. Tuon kumppaniohjelman pitkän aikavälin vaikutukset SaaS-kasvuun voivat olla merkittäviäkin, joskin laajemman sadonkorjuun aika ei vielä ole tänä vuonna.

13 tykkäystä

Tästä oli ote ihan Q3 raportissakin.

“Kolmas neljännes on toki tyypillisesti kannattavin osa vuotta meille, johtuen kesäkauteen liittyvistä lomavarausten purkamisista ja matalammasta kustannustasosta. Ylimääräistä kustannussäästöä toivat myös lomautukset, jotka tosin lopetimme suunniteltua aikaisemmin.”

Mutta Q4:lla ei kai pitäisi paljoa kertaluonteista olla, suuntaan tai toiseen. Siksi ihmettelen heikompaa käyttökateohjeistusta.

Jos selitys on tässä…

…niin kumppaniverkoston pystyttäminen on varmaankin merkittävä opex kulu (käsittääkseni oman myyntikanavan kustannus ei enää juuri nouse).

5 tykkäystä

Joo siis tuo Astonin kaneetti on se mikä jyrää ja ihan oikeasti niihin lukuihinkin vaikuttaa.

Funtsailin vain itse, että yrityksen sijoituscasehistoriaa ja (kasvu)tarinaa ajatellen negaria ei ihan hevillä varmaan haluta joutua antamaan. Siksi on ehkä mieluisampaa ohjeistaa maltillisemmin ja biitata ne ennusteet sitten jos on pakko ![]()

Eikä ehkä kuulu muutenkaan minkäänlainen uhoaminen tähän stooriin, kun ollaan pieni, mutta sisukas eurooppalainen vaihtoehto.

13 tykkäystä

Yksi juttu jonka haluaisin vielä nostaa raportista esiin:

”Efecten käytön laajentaminen asiakaskunnassamme oli kasvullemme tärkeä ajuri, tuoden noin puolet MRR-kasvustamme.”

”SaaS MRR oli 808 tuhatta euroa katsauskauden lopulla kasvaen 26 % vertailukaudesta. MRR-kasvusta 13 prosenttiyksikköä kertyi vakiintuneista asiakkuuksista (nettopysyvyysaste 113 %) ja 13 prosenttiyksikköä 12/2019 jälkeen voitetuista uusista asiakkuuksista.”

Tämä on oikeasti tärkeä kohta. Olemassa olevat asiakkaat joko ostavat lisää tuotteita tai lisäävät käyttäjien määrää (tai molempia). Olisin pessimistisempi ceissistä mikäli kasvu pohjautuisi ainoastaan uusiin logoihin.

31 tykkäystä

MItä tapahtuu klo 10.00?? Arvauksia ? ![]()

Masse-setä, FA, Teknokuplaako? … ![]()

![]()

![]()

![]()

![]()

5 tykkäystä

Varsin lupaavia lukuja:

- SaaS kasvu 25%

- Nettopysyvyysaste 113%

- Bruttopoistuma 3,4%

- SaaS-käyttökate 78%

Paljon hyviä ajureita ihan viime kuukausinakin jatkoa silmällä pitäen:

- kansainvälistymisen seuraava vaihe ja partneriverkosto

- digitaalinen jakelu ilmaisversioineen

- tuotekehitys jatkunut laajalti

- parantunut asiakastyytyväisyys

Uskon, että kasvua voidaan jatkossa jopa kiihdyttää.

Toimarilla merkittävä skin in the game.

Kohtuullinen arvostus vaikka onhan tämä toki vielä microcap-luokassa.

14 tykkäystä

Mainitaan nyt viela yksi juttu kun lueskelen raporttia jo kolmatta kertaa ![]()

“Toisella vuosipuoliskolla jatkoimme tiimimme ja organisaation kehittämistä Efecten kasvun tukemiseksi. Otimme käyttöön uuden rekrytointimallin huippuosaajien rekrytoimiseksi. Pääsemme hyödyntämään tätä kasvattaessamme tiimiämme vuoden 2021 aikana.”

Ja nyt kun tama Partner Success Manager on palkattu niin eteenpain ollaan menossa.

11 tykkäystä

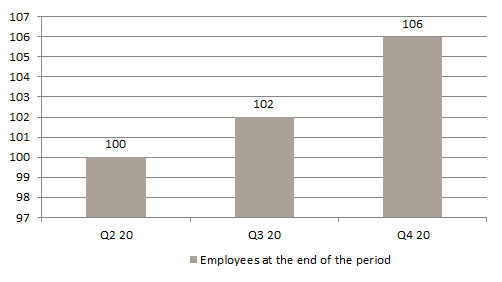

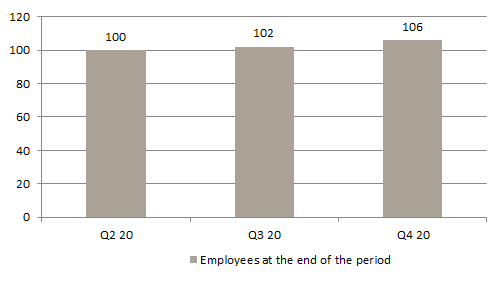

Onpas melkomoisen räjähtävä kaavio: pylvään pinta-ala kolminkertaistuu kuuden prosentin kasvulla ![]()

43 tykkäystä

Kyseinen graafi on kyllä hieno esimerkki siitä miten kuvaajilla voi valehdella…

Etenkin jos ei vilkaisisi noita lukuja. Näyttäisi kuvaaja nopealla otteella siltä että henkilökunnan määrä noussut luokkaa 33%.

Noh, menkööt. Innolla odottelen ensi vuotta.

4 tykkäystä

Meinaatko etta kuvaaja nayttaisi jotenkin erilaiselta jos sen esittaisi esim nain? ![]()

Koko jutun pointtina oli tietysti etta henkilokunnan maaran kasvu on varmasti positiivinen merkki keskipitkalla ja pitkalla aikavalilla. Se etta miten Excel asettaa automaattisesti skaalan on sitten eri juttu ![]()

36 tykkäystä