Näissä ulkomaisten osuuden nousussa on sellainen puoli että markkinaromahduksissa yleensä on tapana murjoa suhteellisesti enemmän ulkomaisten omistajien suhteellisesti isolla painolla omistettuja yhtiöitä. Ne kun poistuu näiltä känyisiltä reunamarkkinoilta niissä tilanteissa kohtuu vauhdilla. Ostomahdollisuuksia toki tarjoilee tuulipuvulle, mutta velkasijoittajilla saattaa valua veri nenästä ![]() sama QT:ssa.

sama QT:ssa.

M&A pipeline valmistelu hyvällä mallilla? Hokkus pokkus on the things

Saksankielen osaajalle tarjolla…

Hallituksen jäsen myynyt osakkeita. Liekö keittiöremppaa tai muuta.

Tämä hallituksen jäsen on myynyt noin vuosi sitten myös 6000kpl 5,10 hintaan. Nyt olisi osakkeista saanut noin 70000 euroa enemmän. Hän omisti 30.4.2021 noin 60000 osaketta suoraan ja agamin Oy kautta. Eli uusin myynti on tosi pieni omistukseen nähden.

Usein kyllä silti kummeksun näitä sisäpiirin myyntejä yhtiöissä kuten efectessä jotka etenee oikeaan suuntaan. Kyllähän sisäpiiriläisellä on esim. vuosi sitten ollut askelmerkit hyvin tiedossa. Tosin ihmettelin silloin myös inderesin mallisalkun myyntiä kun itse ostin tasaisesti lisää. Katsokaapa huviksenne vanhoja inderesin videoita. Niilon itseluottamus, varmuus ja hyvä fiilis varmisti ainakin minulle ,että hyvä tästä tulee ja homma etenee tasaisen varmasti oikeaan suuntaan.

Myös viimeisin video herätti minussa luottamusta ja uskon, partneriverkosto tulee olemaan isossa roolissa kunhan pääsee vauhtiin kunnolla.

Vuosi sitten ei vielä tiedetty, että näitä SaaS firmoja aletaan arvostamaan hype-kertoimilla. Sanoisin ettei Efecten business ole vuodessa mennyt sellaista harppausta eteenpäin, etteikö +250% hintamuutos olisi venyttänyt kertoimia. Jos kyseessä ei olisi pörssiin listattu firma, vaan jonkun perustajan 100%:sti omistama firma, niin jos tästä joku isompi softatalo tekisi tarjouksen 15M€ hintaan, niin hyvin suurella todennäköisyydellä omistaja myisi. Nyt hinta on pörssissä kuitenkin yli 100M€. Toki on mahdollista, että ihan hyviin tuottoihin Efecten omistajat vielä näilläkin hinnoilla pääsee, mutta tulevaisuutta kun on niin vaikea ennustaa, niin ei sitä ihan kaikkein härmämäisimmän scenaarion mukaan haluaisi osakkeista maksaa.

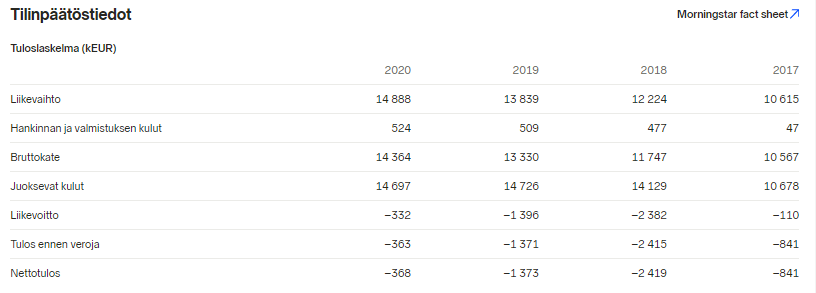

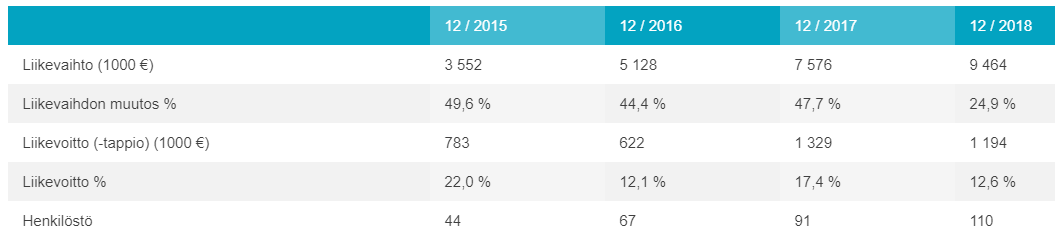

Tässä on piruuttaan vertailuksi erään alihankintana ohjelmistokehitystä tehneen firman luvut. Firma myytiin eräälle pörssiyhtiölle vuonna 2018 ja kauppahinta oli suunnilleen 6M€ ja pääomistajat saivat noin pari milliä mieheen.

Täysin vertailukelpoisia Efecte sekä sw-kehitystä alihankintana tekevä firma eivät ole. Itsekin olen molempien kaltaisissa työskennellyt.

Efectessä taidetaan maksaa tulevaisuuden kasvuodotuksista, varsinkin jos se saa SaaS-palvelujen kehitysmaata Saksaa vallattua.

sw-alihankinta toimii siten, että on tietty määrä koodaajia joista pyydetään se ± 100€/h. Koska 100 % kuormaa ei saa, muodostuu usein liikevaihdoksi per henkilö n. 100 000€

Ennustaisin, että esimerkkisi yritys ei ole toiminut pääkaupunkiseudulla johtuen hieman pienemmästä oletetusta tuntilaskutuksesta, tai sitten on vain hieman heikompitasoisia kavereita ns. rivikoodareita ?

Noissa päänvuokrausfirmoissa ei koviin kasvulukuihin välttämättä päästä eli skaalautuvuus ei ole kovin hyvä. Tämä taitaa näkyä jo esimerkkisi liikevaihdon ja henkilöstömäärän kehityksestä

Edit: SaaS pitäisi taas skaalautua

Edit2: Sanotaan vielä, että SaaS ja sw-alihankinnan vertailu ei ole sama, jos vertaisi omenaa päärynään vaan sama, jos vertaisi autoa makkaraan ![]() Niihin vaikuttaa niin eri asiat

Niihin vaikuttaa niin eri asiat

Raportin verrokkiryhmässä on hyvin erilaisia yrityksiä. Mielestäni listassa ei ole montaa Efecten ITSM-kilpailijaa varsinkaan Research In Action GmbH:n vertailusta “IT AND ENTERPRISE SERVICE MANAGEMENT SAAS AND SOFTWARE.”

Miksi näin ? Kuitenkin ITSM-firmoilla on hieman saman suuntainen ansaintamalli ja usein SaaS:n lisäksi on mm. palveluliiketoimintaa,

Tasaveroiseen kumppanuuteen perustuva allianssimalli on osoittautunut tehokkaaksi tavaksi toimia suurissa rakennushankkeissa. ICT-palvelutuotannossa allianssimallia ei kuitenkaan ole käytetty. Rakennus- ja kiinteistöalan suunnittelu- ja konsulttitalo A-Insinöörit päätti kuitenkin skaalata hyvän käytännön myös muuhun toimintaansa. Sopiva allianssikumppani löytyi tietoliikenne-, viestintä- ja ICT-ratkaisuja tarjoavasta Elmosta. Näin syntyi yritystenvälinen allianssi, Anselmo. Allianssin palvelunhallintajärjestelmäksi valittiin Efecte.

Päivitämme verrokit yleensä laajan raportin yhteydessä (viimeksi joulukuussa), silloin ei tullut juurikaan suoria listattuja verrokkeja vastaan. Nyt verrokkiryhmässä on ITSM-toimijoista kuitenkin Serviceware ja USU. Parempia suoria listattuja verrokkeja (Kokoluokka + ITSM) ei laajan raportin aikaan tullut vastaan, myös tuossa uudessa RIA:n raportissa lähes kaikki yhtiöt ovat listaamattomia. Toki meiltä voi hyvin jäädä listattuja verrokkeja huomaamatta, näitä saa mielellään vinkata jos tulee vastaan! ![]()

Hyvin suurella osalla SaaS-yhtiöistä on palveluliiketoimintaa mukana liikevaihdossa. Jos taas ei ole, niin se usein näkyy myös kovemmissa kasvuprosenteissa kun käyttöönotot ovat hyvin kevyitä ja asiakashankinta siten skaalautuvampaa. Vertailemme yhtiöitä erityisesti kasvun ja kannattavuuden yhdistelmän näkökulmasta jolloin tämä palveluintensiivisyyden vaihtelu tulee huomioitua. Tämän takia näen SaaS-mallin tai muuten suhteellisen skaalautuvan ja jatkuvaluonteisen liiketoiminnan sopivan hyvin verrokiksi, vaikka toimiala ja ohjelmiston käyttötarkoitus olisikin eri.

Taas klikkasin vahingossa viestin roskikseen ![]() copypastena sama viesti alla:

copypastena sama viesti alla:

Sain sähköpostitse hyviä kysymyksiä liittyen kumppaniohjelmaan ja skenaarioihin, laitetaan vastaukset tänne foorumille kaikkien iloksi. Skenaarioita ja logiikkaa niiden taustalla on avattu lisäksi tarkemmin joulukuun laajassa raportissa.

Miten kumppanimyynti toimii ja kuka omistaa asiakkaan, eikö tämä makaa aika huteralla pohjalla?

Efectellä on pääasiassa kahdenlaisia kumppaneita. Ensimmäinen osa toimii ohjelmiston toimitusprojekteissa konsultteina, ja toinen osa tekee tämän lisäksi Efecten ohjelmiston myyntiä. Jokainen asiakas tuottaa Efectelle jatkuvaa SaaS-liikevaihtoa, ja siten kaikki asiakkaat ovat myös Efecten asiakkaita ja ohjelmiston loppukäyttäjiä. Kumppanit voivat tosin olla asiakkaan kanssa läheisemmin tekemisissä ja tehdä jatkuvaa konsultointityötä Efecten ohjelmistoon liittyen.

Efecten kannalta ei sinänsä ole väliä kuka käyttöönoton tekee jos asiakaskokemus ja toteutus on laadukasta, kaikki sataa samaan SaaS-kasvun pussiin. Konsultointia ei välttämättä kuitenkaan kannata jättää vain kumppaneille, sillä oma aktiivinen asiakasrajapinta konsultoinnin kautta mahdollistaa myös tuotekehityksen kuuntelevan herkällä korvalla asiakkailta saatua palautetta. Hyvin rakennetuissa kumppaniohjelmissa sekä ohjelmiston kehittäjä että kumppani hyötyy kumppanuudesta ja haluavat kasvattaa asiakkuutta. Näin on mielestäni myös Efecten kohdalla, eli tukevalla pohjalla ollaan.

Skenaariot

Laajassa raportissa näitä on avattu hieman tarkemmin, mutta skenaarioihin oli kysymyksiä pitkälti laskelman jokaiselle riville, joten käyn rivi riviltä läpi logiikan (Taulukko 30.4. päivityksestä):

- Muuttujat (Liikevaihdon kasvu-%, Liikevoitto% (EBIT-%) ja liikevaihto vuonna 2025): Nämä ovat aina analyytikon arvioita yhtiön kasvusta ja kannattavuustasosta noin 5 vuoden päästä. Perusskenaario kuvaa nykyennusteiden mukaisia lukuja. Nykyennusteilla liikevaihdon vuosikasvu 2020-2025 olisi keskimäärin n. 16 % p.a., optimistisessa skenaariossa Efecten kasvustrategia (erit. kumppaniohjelman ja digitaalisen myynnin ja markkinoinnin ylösajo) tuottaa odotuksiamme selvästi vahvempaa kasvua.

- Arvostuskertoimet (EV/liikevaihto & EV/liikevoitto): Nämä ovat aina analyytikon arvioita arvostuskertoimista, joilla yhtiötä hinnoiteltaisiin vuonna 2025. Noin viidessä vuodessa ehtii tapahtua paljon, ja meidän tässä käyttämät kertoimet sisältävät turvamarginaalia markkinan nykyiseen arvostustasoon nähden.

- Rule of 40: Tällä tarkoitamme liikevaihdon kasvuprosentin ja liikevoitto-prosentin summaa. Viittaamme rule of 40 -termillä tähän kasvun ja kannattavuuden yhdistelmään, jonka taustalla on ohjelmistoyhtiöiden tasapainoilu korkeamman kannattavuuden (=vähemmän kasvuinvestointeja ja kasvua) ja korkeamman kasvun (=enemmän kasvuinvestointeja ja vähemmän tulosta) välillä, >40 %:in luku katsotaan yleisesti hyväksi. Keskimäärin korkeampi summa oikeuttaa myös korkeamman liikevaihto-pohjaisen arvostuskertoimen, koska se korreloi tulevaisuuden kassavirtojen arvon kanssa

- EV (EV/Liikevaihto tai EV/Liikevoitto): Nämä on laskettu kertolaskulla yllä kuvatuista arvostuskertoimista. Käytämme näiden lukujen keskiarvoa arviona yhtiön arvostukselle kyseisessä skenaariossa.

- Markkina-arvo ja osakekurssi 2025: Velattomaan arvoon (EV) lisätään skenaarioiden ennusteiden mukainen nettokassa ja mahdolliset osingot, jolloin saadaan yhtiön arvioitu markkina-arvo kyseisessä skenaariossa. Tämä kääntyy osakekohtaiseksi arvoksi jakamalla markkina-arvo osakkeiden lukumäärällä vuonna 2025, missä on hyvä myös huomioida lähivuosien todennäköisesti kätettävien optioiden osakemäärää kasvattava vaikutus.

- Tuotto-% lasketaan jakamalla 2025 osakekurssin ja osakkeen nykyhinnan erotus osakkeen nykyhinnalla (raportin päivityksen hetkellä). Eli paljonko osakkeen hinnassa on nousuvaraa skenaarion mukaiseen osakekurssiin.

- Vuotuinen tuotto-%: Tämä kuvaa osakkeen vuosittaista kasvua (korkoa korolle) nykyhetken ja 2025 lopun välillä. Esim. 36 % tuotto 5 vuoden päästä muuttuu vuotuiseksi tuotoksi laskukaavalla 1,36^(1/5)-1. Tässä pitää kuitenkin huomioida että tuo vuoden 2025 tarkastelupiste tulee jatkuvasti lähemmäksi, eli 5 vuoden sijaan nykyhetkestä vuoden 2025 loppuun on n. 4,65 vuotta.

Toivottavasti näistä on apua skenaarioiden tulkintaan ja omien skenaarioiden tekemiseen!

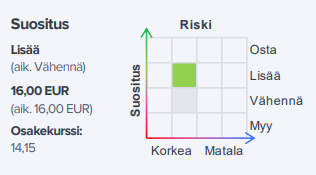

Takaisin lisää-puolelle. Mahtava viihdettä tämä ![]()

https://www.inderes.fi/fi/laskenut-arvostus-houkuttelee-takaisin-kyytiin

Efectestä päivitys alla ![]() mikään ei oikastaan ole muuttunut sitten Q1-raportin paitsi arvostus, joten käännettiin suositus positiiviseksi.

mikään ei oikastaan ole muuttunut sitten Q1-raportin paitsi arvostus, joten käännettiin suositus positiiviseksi.

https://www.inderes.fi/fi/laskenut-arvostus-houkuttelee-takaisin-kyytiin

Aikamoista veivailua suosituksen kanssa…

Ja nyt kun kurssi taas nousee inderes-efektin vuoksi 16e tai vähän päälle, niin pitäisi tulla vähennä suositus. Ei näitä suosituksia tulisi muutella jokaisen pikku laskun tai nousun päätteeksi.

Ainakaan efecten tapauksessa, kun edellinen vähennä suositus annettiin about viikko sitten.

Edit. Pakko antaa vähän negaa @Mikael_Rautanen tälläisestä veivaamisesta. Tälläistä ei muidenkaan yhtiöiden kohdalla (tietääkseni harrasteta), niin miksi Efecten. Tulisi olla jonkinlainen ‘‘aikaraja’’ sille, miten usein yhtiön suosituksen saa päivittää aikaisemman päivityksen jälkeen.

Tiedän, että kun arvostus on muuttunut, niin teidän tulee reagoida ja kertoa näkemyksenne, silti kun aikaa on vasta noin viikko edellisestä vähennä päivityksestä tulee tästä huijattu olo.

Kaiken järjen ja nykyisen Efecte linjan mukaan teidän tulee Inderes-efektin jälkeen (kun kurssi korjannut 16e tai vähän päälle) antaa taas Vähennä-suositus.

Toivottavasti viestistäni sai selkoa.

Kiitos, hyvä pointti. Olen samaa mieltä, markkinan heiluessa ei liikaa pitäisi veivata varsinkin jos markkinaympäristö on hetkellisesti volatiili. Toki toisaalta dipitkin on kiva saada hyödynnettyä ![]() @Antti_Luiro

@Antti_Luiro

Noihin kurssi muutoksiinhan on selvät sävelet jotka ilmoitettu. Jos suositus on esim 16e niin jos kurssi laskee tai nousee tarpeeksi prosentuaalisesti tästä niin suositus muuttuu tulee se sitten heti julkiseksi tai ei. Ei niitä veivailla vaan kun kurssi elää tarpeeksi niin suositus voi muuttua, mikä on loogista. Onhan toi efecte laskenut aika lailla niin tottakai se muuttuu houkuttelevammaksi jos mikään muu ei ole.muuttunut yhtiössä.

Kysymys @Antti_Luiro raportista. Kirjoitatte seuraavaa:

Kurssilaskun (-15 %) myötä vuoteen 2025 katsovan skenaariomme indikoima vuosittainen tuotto-odotus (11 %) on kuitenkin jälleen hyvä. Tämän lisäksi sijoittaja saa option kansainvälisen kasvun onnistumisesta, missä yhtiön strategia on vielä hyvin alkuvaiheessa.

Voitko avata tätä, ts. onko perusskenaarionne mukaiset kasvu-, kannattavuus- ja arvostuskerrointasot saavutettavissa jos kansainvälisessä kasvussa mörnitään? Toki perusskenaarioon ei sisälly megaluokan kv-onnistuminen, mutta ei kai pelkkä Suomen liiketoiminta 2025 perustele tuota 11% tuotto-odotusta? Olen antanut itseni ymmärtää, että tässä casessa pihvi on nimenomaan kv-kasvu ja ilman sitä ateria jää laihaksi (lähemmäs pessimistisen skenaarionne lopputulemaa) vai miten näet asian?

PS. Mitä tulee tuohon suosituskeskusteluun, niin eikös analyytikko tässä säästänyt sijoittajan rahoja. Jos halusit lisätä osarin jälkeen, on parempi tehdä se nyt kuin kolme euroa kalliimmalla kaksi viikkoa sitten? Eli täältä peukkua näkemyksen otolle, se nyt vaan on tyhmää maksaa osakkeista liikaa vaikka tarina olisikin hyvä.

YP voisi siirtää tämän suositusmuutoskeskustelun muualle? @Verneri_Pulkkinen

Mielestäni kyllä tuo osaketyökalu indereksen sivuilla täydentää jo ihan hyvin analyytikkojen päivityksiä. Eli markkinan heiluessa voi sieltä tarkistella turvamarginaaleja ym. suositushintaan nähden, jos prosenttilasku ei taivu lukijalta itse. Jotain vastuuta pitää jäädä lukijallekin ![]()

Viikon sisään fundamenteissa ei ole mitään muutoksia, joten äkillinen osakekurssin heilahdus on hieman haastavaa varsinaiselle yhtiöpäivitykselle. ![]()

lisäys: Haaste tässä on palvella “keskimääräistä indereksen käyttäjää” koko palvelun käyttäjän kirjon osalta. Foorumilla on kaikista aktiivisin porukka, joka tapittaa kursseja herkeämättä… mutta entä se keskimääräinen taviskäyttäjä?

lisäys2: Inderes painottaa pitkäjänteistä omistajuutta. Tietysti kurssilaskun vuoksi tuo pitkän ajan p.a. -tuotto-odotus parantui. Tuota kaikki peruskäyttäjät eivät ehkä saa itse laskettua, joten siinä mielessä taas yhtiöpäivityksen antaminen oli perusteltua.