Rehellisesti sanoen en hirveästi anna painoarvoa suosituksille mutta pakko nostaa esille aiemmin keskustelua herättänyt Antin suositus”veivaus” eli 30.4. vähennä-suositus (target 16e, kurssi 16,2e) ja jo parin viikon jälkeen 14.5. lisää (target 16, kurssi 14,15 eli dipin pohja). Nopea suosituskääntö siis aiheutti vähän ihmetystä. Nyt kurssi rikkoi jälleen 16 euron joten Antin nopea lisää-suositus oli täydellinen dipin hyödyntäminen juuri dipin pohjilta. Jos analyytikko ei tekisi nopeita liikkeitä olisi toikin dippi jätetty hyödyntämättä. Nopea suositusten kääntö saattaa kääntää huomion pois pitkän aikavälin sijoittamisesta, mutta tuossahan nimenomaan markkinat tarjosi sijoittajille hyvän tilaisuuden hypätä kyytiin houkuttelevaan pitkän aikavälin sijoitukseen, ja jonka analyytikko nosti sitten meille esille (ja kuinka moni onnekas mahtoi suositukseen tarttua?). Emme voi vaatia @Antti_Luiro tämmöisiä suorituksia joka kerta joka analyytikolta, mutta en keksi miten tämän suosituskäännön olisi voinut paremmin tehdä ![]() Toki voisihan tämä olla jatkuvasti lisää-suosituksella mutta eikö näillä tämmöisillä juuri mitata analyytikoita…

Toki voisihan tämä olla jatkuvasti lisää-suosituksella mutta eikö näillä tämmöisillä juuri mitata analyytikoita… ![]()

Näitä Inderesin suosituksia on kyllä vuosien saatossa saanut opetella lukemaan rivien välistä. Kerran jos toisenkin suositukset laahanneet perässä - muistan, että tullut myytyä tai jätettyä ostamatta, kun tavoitehinta ollut kymmeniä prosentteja päivän kurssia perässä. Seuraavan päivityksen myötä tavoitehintaa onkin nostettu luokkaa >30 %, ja kertalaakista osake muuttuikin jälleen houkuttelevaksi. Sama myös näiden keissien kanssa, kun valutaan/noustaan kymmeniä prosentteja, mutta päivitysten puutteen takia suositus on aivan väärään suuntaan.

Melkeinpä toivoisi, että Inderes luopuisi kokonaan suosituksista ja keskittyisi pitämään tavoitehinnat ajan tasalla (jottei etenkään tulisi näitä >30 %:n tavoitehinnan muutoksia yksittäisen päivityksen myötä - harvemmin mikään uutinen on niin merkittävä). Tai vaihtoehtoisesti nuo suositukset eläisivät automaattista elämää ja muuttuisivat sitä mukaan, kun päivän päätöskurssi on sen x prosenttia tavoitteesta. Saataisiin kenties pienennettyä Inderes-efektiä - nytkin varsin usein mitään uutta ei ole tapahtunut, eikä tavoitehintaa edes veivata, mutta kurssin laskun/nousun myötä muutetaan aamukatsaukseen suositus, millä heilautetaan kurssia ne muutamat prosentit.

Hieman offtopikkia, mutta istuu ihan kivasti tähän Efecten keissiin. Enivei, hyvältä näyttää Efecten meno tällä hetkellä. Pikku hiljaa luottamus itsellänikin kasvamassa firman suhteen, ja alkanut tulemaan fiilis, että tältä uskaltaa odottaa ihan positiivisia uutisia ilman pelkoja isommista pommeista. Sääli, että nappasin komean possan koronapohjilta, mutta tutisi puntti, ja heivasin ison osan mäkeen heti kovimman nousun alkupuolella.

Tuossa aiemmin tosiaan keskusteltiin käsittääkseni siitä, kuinka nopeasti uusi päivitys ja raportti kyhättiin (koska osakkeen hinta laski muun markkinan mukana), ja miten jatkuva suositusten päivittäminen nopealla sykkeellä lisää vaan volatiliteettia osakkeelle ja altistaa treidaamiselle jnejne. Mielestäni toi viimeisin suosituksen kääntäminen positiiviseksi, mistä Anttia haastettiin, oli mielestäni nimenomaan täysosuma. En tarkoituksella nyt halunnut keskustella siitä että pitäisi keskittyä analyyseihin koska asia ei koskenut sitä, mutta moni asia kieltämättä korjaantuisi jos ihmiset lukisivat vain analyysejä ja niiden taustoja, eikä välittäisi suosituksesta niinkään hirveästi.

Hyvä muistaa: nuo ovat 12 kk tavoitteita, eikä niiden oikeellisuutta edes nähdä vielä 9 kuukauteen vaikka markkina tekisi nyt mitä. Tämä nimenomaan ei ole pitkän aikavälin sijoittamista muutenkaan. Ei 3 kk, muttei kyllä vuosikaan.

Vaikka tuo päivitys ei poikennut voimassa olevasta ohjeistuksesta tavalla, joka muuttaisi arvostuskuvaa, positiiviseksi miellettävät uutiset usein nostavat osakkeen hintaa. Halvemmalla tietysti on parempi ostaa kuin kalliilla.

Teknoyhtiöiden arvostus näyttää minulle käsittämättömältä ja olen itse näissä pidemmän aikavälin karhu liki suositukseen katsomatta. Sijoittajat näyttävät hyväksyvän sen, etteivät heidän omistamansa yhtiöt tuota mitään rahaa tai ainakaan maksa sijoitusta tuloksen teolla takaisin vuosikymmeniin enkä usko sen voivan olla kestävä tila, vaikka analyytikko sanoisi mitä. Vaikka ei Efecte ole tässä suhteessa edes pahimmasta päästä.

Suositus oli positiivinen ja tavoitehinta korkea, mutta perustuu oletukselle, että P/E 40 vuonna 2023 on ihan fine vaikka onkin absoluuttisesti kallis. Efecte ei edes kasvata tulostaan niin nopeasti, etteikö vuodelle 2023 voitaisi vaatia vaikka P/E 25 oikaistuna ja tavoitehintaan tulisi saman tien -50% ihan vain siitä. Eikä kolmen vuoden päähän P/E 25 ole sekään mitenkään päin halpa. Sehän tarkoittaisi siis, että 20% tuloskasvullakin menisi vielä selvästi reilu vuosikymmen ennen kuin markkina-arvo on kuitattu.

Tämän johdosta minun onkin pidettävä suurinta osaa teknoyhtiöiden analyysistä ensisijassa tai pelkästään sentimenttiin perustuvana. En sano tätä mitenkään kilpailijan leiristä huutelevana, nykyään en ole long yhdessäkään ei-positiivista tulostuottoa tekevässä yhtiössä. Tässä huomaan kontraavani markkinaa täysin, mutta mielestäni teillä kaikilla muilla on silmät kiinni. ![]()

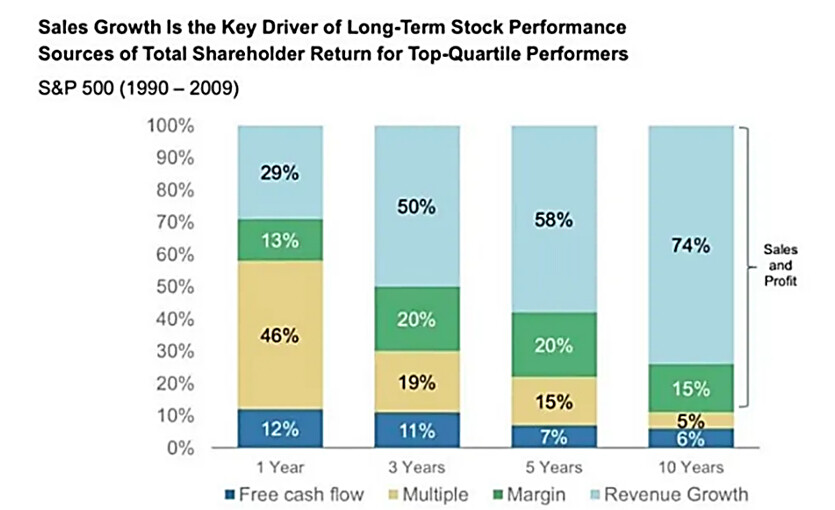

Eiko se mene nain:

“Multiples matter in the short term.

For a long term investor high sales growth is important.

Multiple is a much smaller factor in the long term.”

![]()

Olen tietoinen tuosta datasta ja samaa mieltä sen kanssa, noinhan asian kuuluukin olla.

Pitää kuitenkin muistaa, että data on muotoa “menestyvillä yhtiöillä on ollut näitä piirteitä”. Siten tuolla aikavälillä hyvin tuottaneiden yhtiöiden pitkän aikavälin tuotoista suurimman osan on selittänyt se, että ne ovat kasvaneet merkittävästi ja kannattavasti. Ei siis se, että ne olivat lähtökohtaisesti erityisen halpoja.

Tästä ei tokikaan johdu, että perinteisessä mielessä kallis mutta nopeasti kasva yhtiö tuottaisi hyvin. Niinhän voi käydä, mutta se riippuu kuittaako kasvun ja kannattavuuden yhdistelmä markkina-arvon vai ei, eli muuttuuko liiketoiminta hintaansa nähden arvokkaammaksi. On muutenkin vähän kökköä sanoa perinteisessä mielessä kallis, koska noina vuosina tyyliin P/E 25 on ollut sellainen.

Nämä teknot eivät muuten ole kalliita siksi, että niiden P/E olisi korkea, vaan ettei niiden kannattavuuden ja kasvun yhdistelmä todennäköisesti tule kuittaamaan markkina-arvoa missään kohtuullisessa ajassa. Toisekseen (mikä voisi olla oma laajempi pointtinsa), pitkä aikaväli sisältää aina lyhyen aikavälin.

Logiikka on, että jos koiralla onkin neljä jalkaa, eivät kaikki nelijalkaiset ole silti koiria. Vielä avatakseni vaikka hyvän sijoituksen tuottoa ei selitä pitkällä aikavälillä ostohetken halpa hinta, epäonnistuneen sijoituksen tappion voi silti selittää ostohetken kallis hinta. Nämä kun ovat eri asioita, ja tämä on täysin keskeinen asia. Muuten voi tulkita dataa väärin.

Kolmas asia mikä näyttää toteutuneen on, että teknoista saa markkinan mielestä “parempaa rahaa”. Nimittäin jos kahdella yhtiöillä A ja B on samat kannattavuuden ja kasvun edellytykset eli operatiivisesti yhtäläinen tuloskunto, teknoyhtiölle A näytetään sallittavat silti korkeammat kertoimet. Tämä ei nähdäkseni ole perusteltua. Joskus aiemmin (eli viime vuonna vielä) saatoin ajatella, että tämän voisi perustella paremmilla tuloskasvunäkymillä mutta koko ajan itseni vakuuttaminen tästä on vaikeampaa.

Syitä miksi olen melko bearish näissä muutaman vuoden säteellä ja hankin kannattavan kasvuni halvalla jostain muualta. Kannattava kasvu on ilman muuta hyvän sijoituspäätöksen välttämätön ydin, vain hinnasta olen eri mieltä.

Ajattelen yhtiöta rahanpainokoneena ja haluaisin, että omistamani yhtiö voisi tuloskasvunsa myötä tuottaa koneen ostohinnan takaisin kohtuullisessa ajassa nojaamatta esimerkiksi siihen, että joku muu ostaa koneen minulta myöhemmin kalliimmalla.

Mutta minun kanssani ei ole samaa mieltä nyt melkein kukaan, että ei kannata hikoilla näiden takia ![]()

Joko kaikki ovat nähneet Efecten päivittyneet kotisivut? Nyt kipin kapin ihmettelemään ![]() Pitkään mietinkin että ovat aika old-fashioned mutta nyt

Pitkään mietinkin että ovat aika old-fashioned mutta nyt ![]()

Edit. No on tuo Efecte | Pilvipohjaista palvelunhallintaa kyllä voimissaan ![]()

Todella hyvaa pohdintaa @Helel ja hyvaa haastoa. Mita enemman “eriavia” mielipiteita, sen parempi. Olisihan se todella tylsaa jos kaikki foorumilla ajattelisivat samoin tavoin.

Eilen sattumalta luin Goldman Sachsin ServiceNown seurannan aloituksen joulukuulta 2014. Itsella jai mieleen etenkin seuraavat kohdat:

“Best-in-class sales productivity is supported by low churn and customer expansion tailwinds as IT professionals leverage ServiceNow beyond traditional IT Service operations (i.e., Incident mgmt., asset mgmt., change and configuration mgmt., etc.)”

“ServiceNow’s focus on large enterprises in concert with the platform’s deep integration drives best-in-class retention rates. Nearly negligible churn alongside broad customer expansion (i.e., upsells represent 35% of ACV signings) allows NOW to deliver best-in-class sales force productivity metrics.”

“While shares of NOW trade at a premium to SaaS peers at 9.8x 2015 EV/Sales, versus the group at ~6x…”

ServiceNow on nyt vain yksi esimerkki ja erittain menestynyt sellainen. Enka missaan nimessa sano etta Efecte tekisi niin sanotusti ServiceNowt eika tietysti nykyinen valuaatio hinnoittelekaan sita ![]() Mutta mita omasta mielestani monet aliarvostavat monissa tekkifirmoissa, on niiden korkea high netention ratio. Onhan se pirun kiva etta olemassa oleville asiakkaille saadaan jatkuvasti myytya lisaa moduuleja koska kaikki me varmasti tiedostamme etta uusien asiakkaiden hankkiminen on aina kallista, bisneksessa kuin bisneksessa. Efecten tapauksessa esimerkiksi 12% SaaS kasvusta tuli pelkastaan ristiinmyynnista Q1 2021, ja vastaava luku H1 viime vuodelta. Tai mietitaan esimerkiksi Carasentia tai Nordhealthia (Healthcare SaaS) jossa vastaavat luvut ovat viela korkeammat, 15-20%. Naen Efecten ceississa selvasti saman polun mita Serviceware on kulkenut eli rahaa kaytetaan uusien moduuleiden ostoon ja tata kautta ristiinmyyntia vain jatketaan ja jatketaan. Juttelin juuri askettain kahden Serviceware henkilon kanssa ja he sanoivat kaytannossa:

Mutta mita omasta mielestani monet aliarvostavat monissa tekkifirmoissa, on niiden korkea high netention ratio. Onhan se pirun kiva etta olemassa oleville asiakkaille saadaan jatkuvasti myytya lisaa moduuleja koska kaikki me varmasti tiedostamme etta uusien asiakkaiden hankkiminen on aina kallista, bisneksessa kuin bisneksessa. Efecten tapauksessa esimerkiksi 12% SaaS kasvusta tuli pelkastaan ristiinmyynnista Q1 2021, ja vastaava luku H1 viime vuodelta. Tai mietitaan esimerkiksi Carasentia tai Nordhealthia (Healthcare SaaS) jossa vastaavat luvut ovat viela korkeammat, 15-20%. Naen Efecten ceississa selvasti saman polun mita Serviceware on kulkenut eli rahaa kaytetaan uusien moduuleiden ostoon ja tata kautta ristiinmyyntia vain jatketaan ja jatketaan. Juttelin juuri askettain kahden Serviceware henkilon kanssa ja he sanoivat kaytannossa:

“ITSM it not where you specialize. You need to have another modules. Other modules support the whole platform, and they help you to differentiate and to upsell continuously.”

Toisessa aaripaassa on sitten esimerkiksi saksalainen TeamViewer jossa gross churn on jatkuvasti luokkaa 15% ja taten net retention paljon alhaisempi. Asiakkaita on vaan pakko hankkia lisaa jotta kasvu kasvuu.

Ehdottomasti, ei juuri missaan ceississa (omasta mielestani) kannata nojata siihen etta multippeli nousisi. Toki tama tuo kivan lisabuustin tuottoihin, mutta kylla ceississa kuin ceississa pitaa nojata mieluummin paljon enemman parantuvaan tuloksentekokykyyn kuin nouseviin arvostuskertoimiin.

Monissa tekkifirmoissa on myos se kiva ominaisuus etta ne saavat maksun asiakkailta seuraavalta vuodelta jo edellisen vuoden lopussa tai saman vuoden alussa. Miten se nyt sitten meneekaan. Tama mahdollistaa sen etta kassavirta oikeasti seuraa kivasta tulosta koska isoja paaomainvestointeja ei tarvita, kuten monissa capital-heavy ceissseissa. Loppuen lopuksi yrityksen arvon maarittavat kassavirrat. Otetaan esimerkkina Kuutti, Kambi, Fortnox jne:

QT

KAMBI

FORTNOX

Erikoinen kyllä tuo tämänpäiväinen Efecten ilmoitus. Miksiköhän se tehtiin ensinnäkään, kun ei edes Saas-prosentin yläpäähän koskettu. Olishan se nyt pitänyt laittaa edes 25 %:iin, jos ei muuta niin lumeeksi.

Samaa linjaa kuin posari vuosi sitten, ehkä näkevät että heidän on pakko infota tälläinen tieto pikimmiten tai sitten haluavat ylläpitää esim. kurssin hyvää momentumia. Biittaa silti QT posarin mennentullen.

Tämä siis vuoden vanha tiedote:

Efecte Oyj odottaa SaaS-liikevaihdon kasvavan 20-25% vuonna 2020, aiemmin ohjeistetun 15-25% sijaan.

Uskon / veikkaan, että ollaan hyvin lähellä yritysostoa… kiva posari tukee kurssia ja mahdollistaa M&A rintamalla asioita. Olen tyytyväinen.

![]()

![]()

Lisäys; itsellä on täysi syy luottaa johdon näkemykseen M&A:ssa, kun katsoo heidän kokemustaan… vaikka eihän se riskitöntä ole. Tätä rakennetaan selvästi tarkalla harkinnalla ja piiiitkällä tähtäimellä. En usko hätäisiin ratkaisuihin tämän johdon kohdalla.

Lisäys 2: eli efecte on tässä ostava osapuoli ja voi käyttää osakettaan siinä.

Pitäisiköhän olla huolissaan ![]()

(Yritysostot harvoin onnistuvat)

Vai tarkoitatko, että Efecte on ostettava osapuoli?

Edit: Voit olla oikeassa. Siinä valossa raportin ymmärtää paremmin. En kyseenalaista johdon näkemystä…

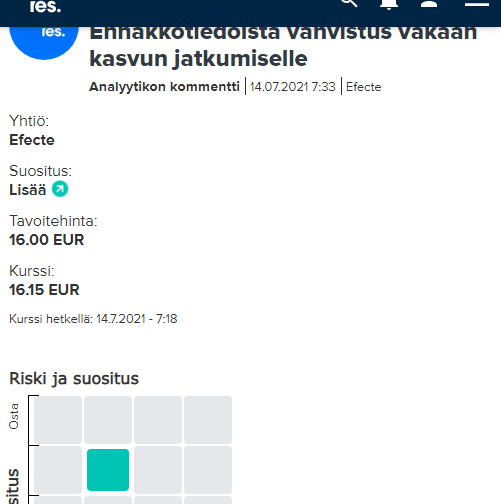

Ihmettelen onko tässä joku bugi koska efecten kurssi on nyt 16.15€ eikä 14.95€?

(Tämähän oli siis ”vain” kommentti eikä varsinainen yhtiöpäivitys, mutta kuitenkin)

Ei suoranaisesti talousjuttu, mutta tuossa artikkelissa sanotaan mm seuraavaa: “Tanja Huutonen vinkkaa suomalaisyrityksillä olevan nyt tuhannen taalan paikka. Suomalaista tietotaitoa tarvittaisiin Saksassa, sillä koronan takia saksalaiset joutuvat ottamaan isoa digiloikkaa.”

Eli Saksassa lienee Efectellekin töitä?

Se on kato kurssi hetkellä 7:18 eli eilisen päätöskurssi ![]() siinä on aina sen hetken kurssi kun kommentti julkaistaan

siinä on aina sen hetken kurssi kun kommentti julkaistaan ![]()

EDIT: Aivan! Eilinen päätöskurssi oli 16,15 ![]() mä voin tutkia onks siin joku. Nyt mäkin tajusin mitä hait xD

mä voin tutkia onks siin joku. Nyt mäkin tajusin mitä hait xD

EDIT 2: Nyt se on oikein siel:)

@tatu_paavilainen @niilo_fredrikson

Kumppaniverkostoon liittyen:

- Onko teillä olemassa mitään kumppaniverkostoportaalia jossa Efecten kumppanit voisivat vaihtaa ajatuksia keskenään Efecten tuotteesta jne?

- En tiedä mutta tuli mieleen, että mitä jos kaikille kumppaneille järjesttäisiin kerran pari vuodessa yhteinen fyysinen eventti jossa he pääsisivät ihan face-to-face vaihtamaan ajatuksia keskenään? Kunhan korona on ohi. Tämä on vielä suht helppoa kun kumppaneita on vähän, ehkä sitten myöhemmin kun kumppanien määrä kasvaa huomattavasti voisi eventit järjestää maittain.

“Olemme tunnistaneet potentiaalisia kumppaneita useissa Euroopan valtioissa ja aloitimme myös liiketoimintamahdollisuuksien kartoittamisen laajemmalla EMEA-alueella (Europe, Middle East and Africa).”

Asiakashankintakustannuksemme (CAC) oli 12 kuukauden liukuvalla keskiarvolla laskettuna 92 tuhatta euroa ja uuden voitetun asiakkaan keskimääräinen elinkaaren aikainen tuotto (LTV) oli 469 tuhatta euroa. Vastaavasti LTV/CAC-suhdelukumme oli 5,1. Tämä tarkoittaa sitä, että asiakkaan hankkimiskustannus ansaitaan asiakkaan elinkaaren aikana takaisin 5,1 –kertaisesti. Määritämme asiakashankintakustannuksen kertomalla myynnin ja markkinoinnin kustannukset 0,7 ja jakamalla tuloksen uusien asiakkaiden määrällä. Kerroin 0,7 kuvastaa myynnin ja markkinoinnin kulujen jakautumista uusien ja vakiintuneiden asiakkuuksien välillä. Määritämme elinkaaren aikaisen tuoton jakamalla uusien asiakkaiden MRR:n bruttopoistumalla, kertomalla tuloksen toistuvan liikevaihdon bruttokatteella ja jakamalla tuloksen uusien asiakkaiden määrällä.

Omasta kokemuksesta voin todeta, että tuo 5,1 LTV/CAC-ratio on todella kova. Investoinnit uusmyyntiin näemmä kannattavat todella hyvin.

Päivitys: jos LTV ja CAC kiinnostaa enemmän, niin tässä hyvä artikkeli aiheesta SaaS Metrics 2.0 - Detailed Definitions - For Entrepreneurs

“Our guideline for a successful SaaS business is that this [LTV/CAC-ratio] number should be higher than 3.”

Suomenkielisessä katsauksessa ei puhuttu mitään mahdollisista yrityskaupoista, mutta englanninkielisessä liiketoimintakatsauksessa lukee:

“During the review period, we started also to screen potential opportunities for in-organic growth. We are looking primarily for potential add-on technologies that can be integrated into our SaaS offering, but are exploring also opportunities for strengthening our market presence in selected geographies. We see this effort as a long-term initiative and have a high standard for any potential transaction.”