With customers all over the world, Sintesys Global Group delivers application support, ITC outsourcing services, and web solutions for companies in a range of industries. The company is known for its quality in both service and delivery, with careful customer care, aimed at solving any IT business need.

.

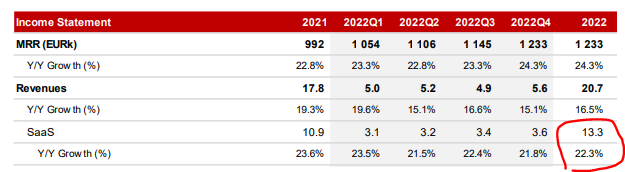

SaaS kasvu 2022: 25%. Inteliwise mukana luvuissa. Ilman Inteliwisea oltaisiin varmasti noin 23% mikä on karkeasti myös Inderesin oletus vuoden 2022 SaaS kasvuksi.

Salkunrakentajan Jorma Erkkilä kirjoitti jutun tuoreesta ostoksesta ja posarista. Tuttua asiaa useammille toki.

“Kaupan toteutumisella tulee olemaan positiivinen vaikutus Efecten SaaS-liikevaihtoon ja SaaS-kasvuun vuonna 2022.”

EDIT:

Aika pitkälti tuttua asiaa, mutta laitetaan tänne tämä Tivinkin uutinen asiasta.

"Puolan lainsäädännön mukaan Efecten tarvitsee myyntisitoumuksia vähintään 95 prosenttia Inteliwisen osakkeista ja äänistä, jotta se voi pakkolunastaa itselleen myös jäljelle jäävien omistajien osuudet. Suomessa vastaava raja on 90 prosenttia.

Efecten mukaan Puolassa astuu lokakuussa voimaan uusi laki, jolla tämä raja madaltuisi 75 prosenttiin. Viimeistään lakimuutoksen myötä Efecte saisi lunastettua itselleen kaikki Inteliwisen osakkeet, vaikka se ei vielä onnistuisi saavuttamaan yli 95 prosentin omistusosuutta."

Erinomaista kesäperjantaita kaikille foorumilaisille Efecteltä!

Tulosjulkistuksemme lähenee ja muistutuksena taas, että järjestämme tiistaina klo 15:00 perinteisen tuloswebcastin, ja ilmoittautuminen sinne on auki täällä. Kysymyksiä voi esittää webcast-portaalissa, tai vaikka jättää tänne foorumille, josta otamme ne mukaan webcastiin.

Katsoin inderesin ennusteita. 2025 ennustettu oikaistu eps olisi 0,34.

Se antaisi PE2025e (oik) 32 kurssiin 11 euroa. Vastaava lukema vuodelle 24 on 78. 22 ja 23 pyöritään sadoissa. Vai pitääkö pe tyystin unohtaa ja katsoa pelkkää ev/s?

Nämä saas yhtiöiden arvostukset on itselle hyvin haastavia ymmärtää. Kun pörssissä mennään kohti epävarmoja aikoja, uskotteko, että markkina jaksaa olla kärsivällinen Efecten kohdalla, jos kuraa menee lisää tuulettimeen? Efecten kurssi on ollut hämmästyttävän resilientti pienyhtiöihin ja teknoihin osuneessa laskusta, kun monissa yhtiöissä on leikattu kurssista 50-70%.

Tässä pohdiskelen, osuuko leikkuri ennen pitkää isosti myös efecte positioon ja miten salkkua suojaisi.

Eihän sitä kukaan voi tietää miten markkina tulee arvostamaan Efecteä.

Yhtiö ei käsittääkseni koita näyttää vahvaa tulosta vaan näytti jo vilauksen kannattavuutta ja me sijoittajat sanomme, että kiva, että näytitte, saa suorittaa kasvua kiitos.

Tämä on täysin totta.

Lähinnä hain kysymykselläni takaa, jonka esitin alkuperäisesssä viestissä vähän vaillinaisesti, että mistä saas yhtiön arvostus voi saada tukea vaikeina aikoina?

Jos katson yhtiötä, jonka arvostuksen ymmärrän aika hyvin, eli Titanium, PE 22e 9.9, osinkotuotto 8,5%. Arvioin, että markkinalaskun jaktkuessa arvostus tuskin menee paljoa alle PE8,5. Myös korkea osinkotuotto antaa osakkeelle vahvaa tukea.

Onko Efectelle jotain vastaavankaltaista suht yksinkertaista haarukointitapaa hakea arvostuksen pohjaa, jossa tukea alkaisi löytyä markkinamyllerryksessäkin? (laskea ns. bear case hinnoittelu)

Vaikka saas yhtiö olisi kuinka hyvä, haluaisin ymmärtää, mihin arvostus perustuu, jotta voin arvioida, onko osakkeen hinta järkevä suhteessa yleiseen markkinasentimenttiin ja kuinka iso riski piilee osakkeen hinnassa lyhyellä ja keskipitkällä aikavälillä. Näin voisin suojata salkkuani miettimällä sopivan position koon arvioimani riskin perusteella.

Muok: kiitos hyvistä näkemyksistä ja eritoten @Astrix erityisen perinpohjaisesta vastauksestasi

Ehkä tätä voi arvioida “potentiaalisen kannattavuuden kautta” (mitä se sitten onkin), jos efecte lopettaisi kasvupanostukset, ja yltäisi vaikka 10-20% ebit-marginaaliin 2023, miltä arvostus siinä vaiheessa näyttäisi. Tämä tietenkin täysin hypoteettinen lähestymistapa, kun kasvupanostuksia tuskin tullaan lopettamaan lähiaikoina.

Mutta tuskin näissä mitään rock-bottomia on, vaan aina voidaan laskea vielä 10%, mutta jossain vaiheessa luulisi tuotto-odotuksen olevan jo kohdillaan, vaikka siinäkin vaiheessa voidaan laskea se 50% vielä.

Sijoittaminen on todennäköisyyspeliä. Aina on joku todennäköisyys edellistä monttua alemmalle uudelle montulle.

Mutta seuraavan pointin nostan:

efecte suorittaa hyvin tasaisesti, “viivottimella piirrettyä kasvua”

käytännössä osakesentimentti on ollut todella huono koko vuoden näille kasvulapuille, tämä on kestänyt jo reilusti yli puoli vuotta, osittain jo vuodenkin

tästä huolimatta osakkeelta näyttää loppuvan myyjät tuossa 10.8€-11€ tienoilla. Minkäänlaisia merkkejä systemaattisesta instituutioiden myyntipaineesta ei ole.

Pitäisin siis em. tasoa hyvin suurella todennäköisyydellä tän syklin pohjana, JOS yhtiö jatkaa kuten tähän asti ja JOS ei tapahdu jotain käsittämätöntä finanssikriisiä esim. tulevan talven energiakriisin seurauksena.

Täytyy kyllä sanoa, että tulevasta energiakriisistä on mahdollista syntyä laajempikin talouskriisi eurooppaan ja samalla muutenkin yheiskuntien levottomuutta jne.

Kieltämättä näitä varhaisen vaiheen yhtiöitä on hankala arvottaa, varsinkaan jos ne eivät vielä kunnon tulosta tee sillä pääoman tuotolla, mihin ne pystyisivät.

Yhtiön tavoitteena on 2025 35meur liikevaihto ja vähintään kaksinumeroinen käyttökateprosentti. Jos Inderesin 2025 ennuste menisi nappiin, yhtiö tekisi nykyisellä osakemäärällä 2,2meur oikaistun tuloksen. Mutta jos käyttökate olisi vaikka tuo nipin napin kaksinumeroinen 10% eli 3,5meur niin oikaistu tulos huitelisi jossain 2,5-2,8meur paikkeilla kaiketi, eli oik.eps olisi 0,4e ja p/e 27.5x.

Mutta tällä hetkellä en missään tapauksessa käyttäisi ensisijaisesti p/e:tä arvonmäärityksessä nykyisestä tuloskunnosta laskien lähivuosille, kun yhtiön oman pääoman tuotto pyörii nollassa lähitulevaisuudet eikä yleensä tee tämän strategiakauden aikana sitä tulosta, mihin se pystyisi.

Yksi vaihtoehto olisi tosiaan katsoa yhtiön potentiaalista kannattavuutta ja nykyistä kasvuvauhtia, ja verrata sitä hintaan. Yhtiön bruttokate on joku 80% jatkuvasta liikevaihdosta. En osaa yhtään sanoa, mikä voisi olla realistinen kannattavuus, mutta jos yhtiö tekisi 40% käyttökatteen, voisi nettotulos olla tänä vuonna 6meur. Tällöin p/e olisi 2022 ennusteilla 11x. Toki silloin ROE olisi 73% (8,2meur opolla) mikä ei missään nimessä ole realistinen, ja muutenkin yhtiön tavoitteena on 25% käyttökate pitkällä aikavälillä. Olisi edes 30% ROE niin nettotulos olisi 2,46meur, käyttökate 10% ja p/e nykyhinnalla 27,5. 40% ROElla käyttökate olisi 20% ja p/e olisi 22x tälle vuodelle. Tämä voisi olla jo SUHT realistinen, vaikka yhtiön pitäisi aika iskukunnossa tällöinkin olla.

Jos yhtiö tekisi jo tänä vuonna tavoittelemansa 25% käyttökatteen, olisi nettotulos ehkä luokkaa 4meur ja p/e 17x. Silloin tosin ROEkin olisi nykyisellä opolla n.50%.

Kun en tiedä, kuinka kovaa oma pääoma kasvaa, mihin ROEhen yhtiö voisi kyetä ja kuinka paljon yhtiön jatkuva liikevaihto kasvaa, on tuo täydellistä hakuammuntaa, eikä muutenkaan minun laskutaidoillani kovin hedelmällistä. Mutta kun äkkiseltään lukuja pyörittää, niin kovin kalliiksi tuo osake ei ole hinnoiteltu, varsinkin jos SaaS-liikevaihto kasvaa 20% lähivuodet.

Minun yksi lempparini on näissä tappiollisissa yrityksissä katsoa yhtiön markkina-arvoa ja verrata sitä potentiaaliseen markkinaosuuteen, mikä yhtiöllä olisi vallattavana. Yhtiön markkina-arvo on nyt 70 miljoonaa ja en näe sitä mitenkään mahdottomana, kun miettii mimmoinen markkina yhtiöllä on Euroopassa (tosin tämän “potentiaalisen markkinan” kokokin ja mikä on realistinen osuus sieltä saavutettavana vähän semmoinen hämärä). Tosin jos markkinat haluavatkin hinnoitella tätä yhtäkkiä p/s 1x niin osakkeen hinta olisi silloin 3,4 euroa.

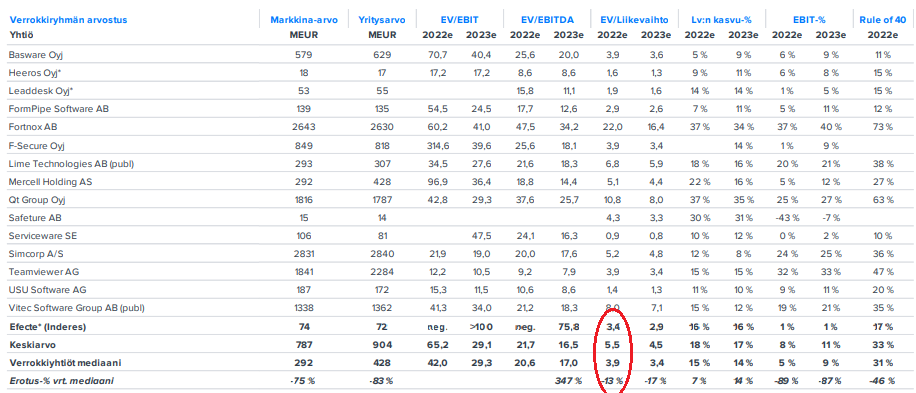

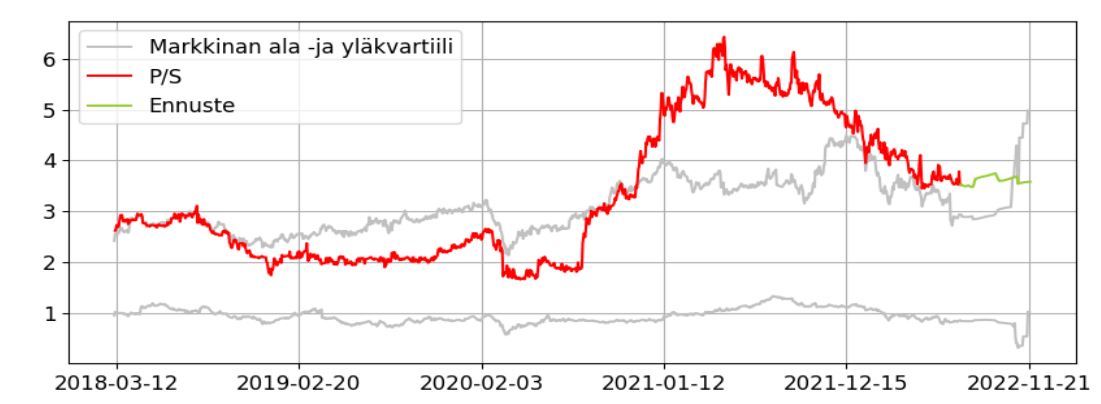

Toinen on katsoa osakkeen liikevaihtokerrointa ja esimerkiksi verrata sitä verrokkeihin. Efecten ev/s Antin ennusteilla on (tällä hetkellä) 3,24 ja verrokkien mediaani 3,9x tietämillä. Tässä ote viimesimmästä rapsasta;

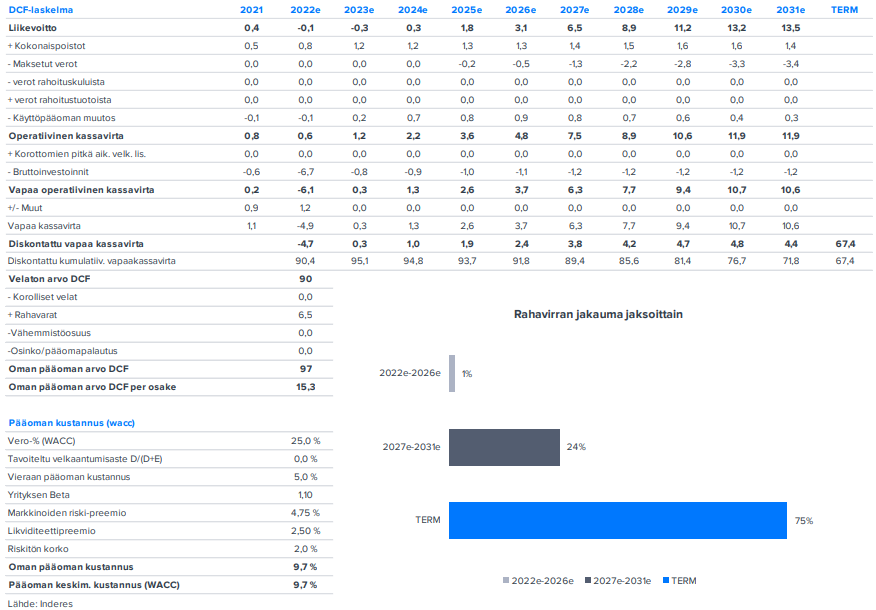

Ja jos Antin ennusteiden kans on samaa mieltä ja ymmärtää DCF:n päälle (itse en siinä niin loista ) tai ymmärtää mistä se koostuu, voi sitäkin käyttää apuna omalla vastuulla;

Yhteenveto: kaikin puolin tämmöiset tarinaosakkeet eivät hirveästi vetoapua saa nykyisistä luvuista ja todella hankala näissä on etsiä mitään lattiatasoa, kun p/e:stä ja osinkotuotosta ei apua heru. Tämän Efectenkin arvonmääritys on itsellenikin pientä fiilistelyä ja edelleen jos yhtiö kykenee saavuttamaan Eurooppalaisen vaihtoehdon ja oikeasti haastamaan isoja kilpailijoita, suuntaisin katseen mielelläni nykyiseen markkina-arvoon ja lähtisin sitä kautta miettimään osakkeen hintalappua, ja jossain kohtaa myös yhtiön potentiaalista kannattavuutta ja kasvun yhdistelmää, ja sitä myöten osakkeen hintaa. Johtopäätös on kuitenkin se, että vaikka osake tuntuu edulliselta jo nyt, niin miten yhtiö porskuttaa tulevaisuudessa, se luonnollisesti määrittelee hinnan. Jokaisen sijoittajan kannattanee varautua siihen, että matkan varrella markkinat voivat myös vetäistä maton osakkeen alta. Yllättävän vähällä osake on päässyt viime aikoina, voi kertoa myös siitä, että yhtiö on saanut hyvän omistajajoukon taakseen jotka eivät mielellään halua myydä tätä kun katsovat tarinaa niin pitkälle.

Lukekaa ylläolevat suuntaa antavat laskut ehdottomasti omalla vastuulla! Hieman kiireellä muutenkin kirjoitettu koko setti.

Ihan messevän kokoiset ja kasvaakin kivasti. Nämä ovat siis alunperin Efecten antamia arvioita. Inderes tosin arvioi, että noin neljännes (reilu 600 miljoonaa) tästä kokonaisuudesta koostuu keskisuurista asiakkaista, jotka siis enemmän relevantteja Efecten asiakkaita. Jos Efecte saavuttaa tavoittelemansa 100 miljoonan liikevaihdon (ja 25% käyttökatteen), on siinä jo kuudesosa markkinasta vallattu. Toki onhan tuohon 100 miltsin liikevaihtoonkin matkaa ja markkinat kasvaa siinä samassa. Ehkä oleellisempaa on keskittyä vielä, että miten yhtiö yleensä pääsee tuohon tavoitteeseen.

Juna puksuttaa ennustettavasti raiteillaan. Sekä kokonais- että SaaS-liikevaihto sadalla tuhannella eurolla yli ennusteen, käyttökate ja liikevoitto ilman epäorgaaniseen toimintaan uponneita kuluja ennusteeseen.

Kilpailusta:

Vaikka näimmekin kovaa kilpailua useista kaupoista, onnistuimme solmimaan uusia asiakassopimuksia kaikilla neljällä maantieteellisellä alueellamme (Suomi, DACH-alue, Skandinavia ja uudet markkinat). Olemme tehneet kovasti töitä markkinapeittomme kasvattamiseksi ja Efecten tarjoama onkin saatavilla nyt suoraan tai kumppaniverkostomme kautta 15 maassa EMEA-alueella (Eurooppa, Lähi-itä ja Afrikka).

Rekryistä:

Olemme myös tyytyväisiä tiimimme orgaaniseen kasvuun: onnistuimme löytämään tarvitsemamme huippuosaajat ja rekrytoimaan suunnitelmamme mukaisesti. Yhdessä henkilöstön matalan vaihtuvuuden kanssa tämä johti henkilöstömäärän merkittävään 29 %:n kasvuun. Vuoden loppua kohti odotamme rekrytointitahdin hidastuvan. Seuraavalle puolivuotiskaudelle yksi päätavoitteistamme on InteliWISEn integroiminen osaksi yhtenäistä Efecte-tiimiä.

Muita liiketoiminnan tunnuslukuja:

SaaS MRR oli 1 097 tuhatta euroa kesäkuun lopussa kasvaen 22 % vertailukaudesta. Kasvusta 15 prosenttiyksikköä kertyi vakiintuneista asiakkuuksista (nettopysyvyysaste 115 %) ja 7 prosenttiyksikköä 6/2021 jälkeen alkaneista uusista asiakkuuksista. Bruttopoistuma oli 2,2 % (4,8 %). Toistuvan liikevaihdon liukuva 12 kuukauden bruttokate oli kesäkuun lopussa 81 % (79 %). Määritämme toistuvan liikevaihdon bruttokatteen vähentämällä tuen, pilvi-infrastruktuurin, pilvioperoinnin, kolmansien osapuolten lisenssien ja korotetun palvelutason pakettien kustannukset toistuvasta liikevaihdosta jakamalla tuloksen toistuvalla liikevaihdolla.

Keskimääräinen asiakashankintakustannuksemme (CAC) oli 12 kuukauden liukuvalla ajanjaksolla laskettuna 81 tuhatta euroa (92) ja uuden voitetun asiakkaan keskimääräinen elinkaaren aikainen tuotto (LTV) oli 1 285 tuhatta euroa (469). Täten LTV/CAC-suhdelukumme oli 15,9 (5,1). Tämä tarkoittaa sitä, että asiakkaan hankkimiskustannus ansaitaan asiakkaan elinkaaren aikana takaisin 15,9-kertaisesti. LTV/CAC-suhdeluvun poikkeuksellisen korkeaa tasoa selittävät edeltävän 12 kuukauden kaudelle osuva Kansaneläkelaitoksen (Kela) suuri tilaus sekä matala asiakaspoistuma, joka kasvattaa laskelmassa asiakkaan elinkaaren aikaista tuottoa.

Efecte on kyllä melko haastava haastava hinnoitella lukujen perusteella ja se näkyy hyvin menneestä kurssikehityksestäkin. Laskut ja nousut on ollut kovempia kuin markkinoiden kalliimmilla yhtiöillä. P/S-tunnusluvulla pohjat on ollut n.50 alempana ja vastaavasti huiput reilu 50% ylempänä. Nykyinen hinnoittelu ehkä vähän kalliin puoleinen, mutta riippuu tietusti paljon yhtiön tulevasta kehityksestä.