Voisin myös jatkaa hieman @Astrix ja @Antti_Luiro pohdintaa potentiaalisen kannattavuuden käytöstä valuaation arvioinnissa. Olen itse aina pitänyt siitä keinona hankkia “tukevaa maata” jalkojen alle kasvuyhtiöiden (joille on kohtuullisen selkeä kannattavuusskenaario piirrettävissä) arvostuksia mietittäessä. Toki tämäkin menetelmä on spekulatiivinen ja sisältää paljon epävarmuutta, kun joudutaan katsomaan pitkälle tulevaisuuteen. Lisäksi kuten on taas nähty, kun markkinoilla musa loppuu niin koviten kärsivät tyypillisesti ne joiden kassavirrat on kaukana tulevaisuudessa ja mikäli tässä vielä sukellettaisiin kunnolla pörsseissä niin Efectenkin arvostuksesta voisi vielä sulaa leijonanosa pois, mutta silloin se olisi vain hyvä ostopaikka mitä todennäköisemmin.

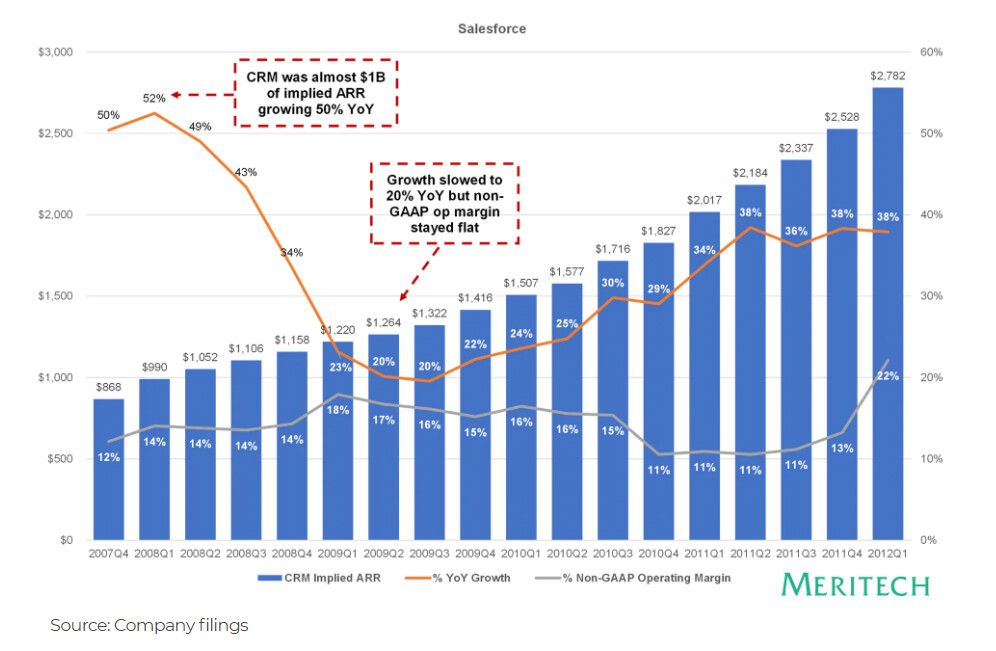

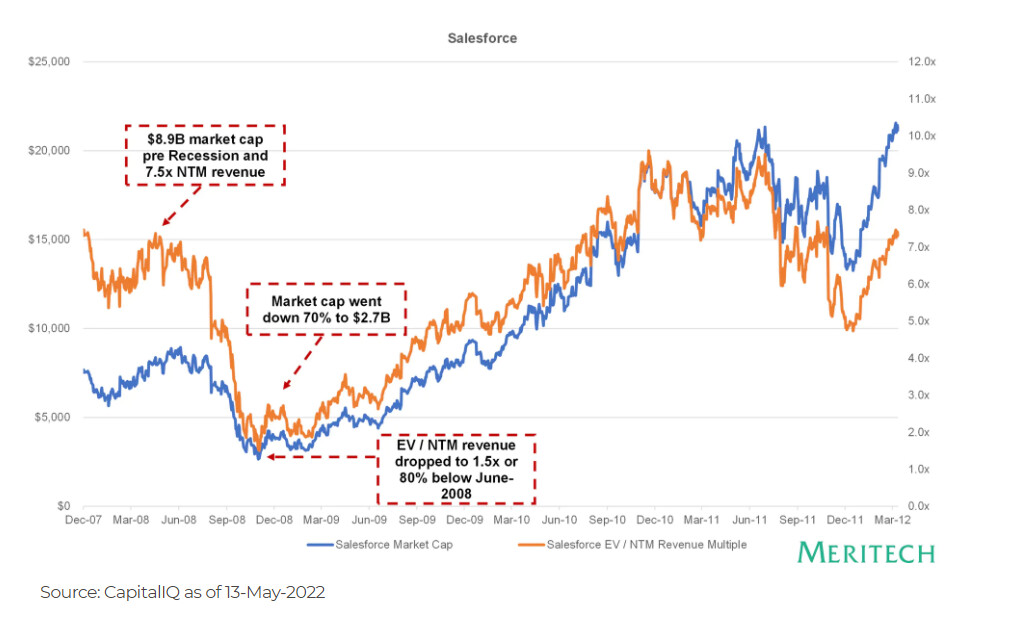

Tässä hyvä esimerkki Meritech Capitalin erinomaisesta artikkelista Salesforcesta finanssikriisissä. Salesforcen GAAP Operating Margin oli melko lähellä nollaa finanssikriisin ympärillä, mutta kasvu finanssikriisin huonoimmillakin kvartaaleilla oli vähintään 20 % ja Non-GAAP Operating margin oli yli 10 %. Bruttokate-% oli lähellä Efecten tasoa 77-80 %:ssa. Näinkin erinomaisella bisneksellä, vaikkakaan sitä ei taidettu silloin juuri ymmärtää, NTM EV/S painui alimmillaan 1,5x, 80 % alle vuoden 2008 huippujen ja NTM EV/EBIT kävi noin 10x:ssä. Finanssikriisin pohjilta Salesforcen osake about viisinkertaistui jo kahdessa vuodessa.

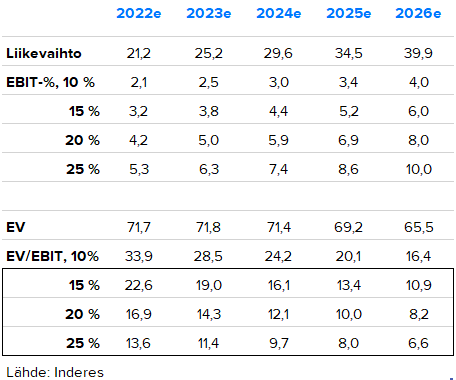

Mielestäni EV/Sales-kertoimen tulisi korkealla tasolla olla yhtälö tulevaisuuden kasvuodotuksista, potentiaalisesta kannattavuudesta ja kassavirrantuottokyvystä, näihin liittyvästä epävarmuudesta sekä markkinoiden tuottovaatimuksesta. Efecten tapauksessa voi piirtää eri skenaarioita potentiaalisista kannattavuustasoista. 15-25 % EBIT-marginaaliväli on mielestäni hyvin perusteltavissa melko konservatiivisin oletuksin, joskin 15 % on jo melko matala, ottaen huomioon Efecten toistuvan liikevaihdon bruttokatteen ~80 % ja pitkät asiakassuhteet (meidän paras arvaus on reilu 23 % EBIT-% pitkällä aikavälillä). Vaikeampi kysymys onkin sitten kuinka suuri diskontto potentiaaliseen EV/EBIT kertoimeen tulisi ottaa nykyhetkessä ja mikä on oikea taso.

Efectelle melko hyvä verrokki on mielestäni nykyhetkessä Admicom, jossa tukeudutaan jo tulospohjaisiin arvostuskertoimiin. Admicomin organinen kasvunäkymä on tällä hetkellä aavistuksen Efecteä matalampi, mutta sillä on jo todella vakuuttavat näytöt sen liiketoimintamallin skaalautuvuudesta, jotka Efectellä on vielä antamatta. Nykyisen taloustilanteen tummat pilvet aiheuttavat nähdäkseni jonkin verran enemmän epävarmuutta Admicomin tulevaisuuden kasvuun kuin Efecten ja Admicomin liikevaihto tulee lähinnä Suomesta, kun taas Efecte on päässyt jo melko hyvään vauhtiin kansainvälistymisessä.

Admicomin oikaistut EV/EBIT ennusteet vuosille 2022-24 ovat 20,7x, 18,7x ja 15,5x. Nämä vastaisivat aika lähelle Efecten EV/EBIT-kertoimia mikäli se tekisi 15 % EBIT-marginaalia kasvuennusteillamme. 20 % ja 25 %:n kannattavuusodotuksella kertoimet näyttäisivätkin jo kohtuullisilta peilattuna kasvuodotuksiin. Sekin tosin riippuu sijoittajan näkemyksestä kuinka suuren diskonton hän vaatii nykyhetkessä ja kuinka epävarmaa oletusten saavuttaminen on.

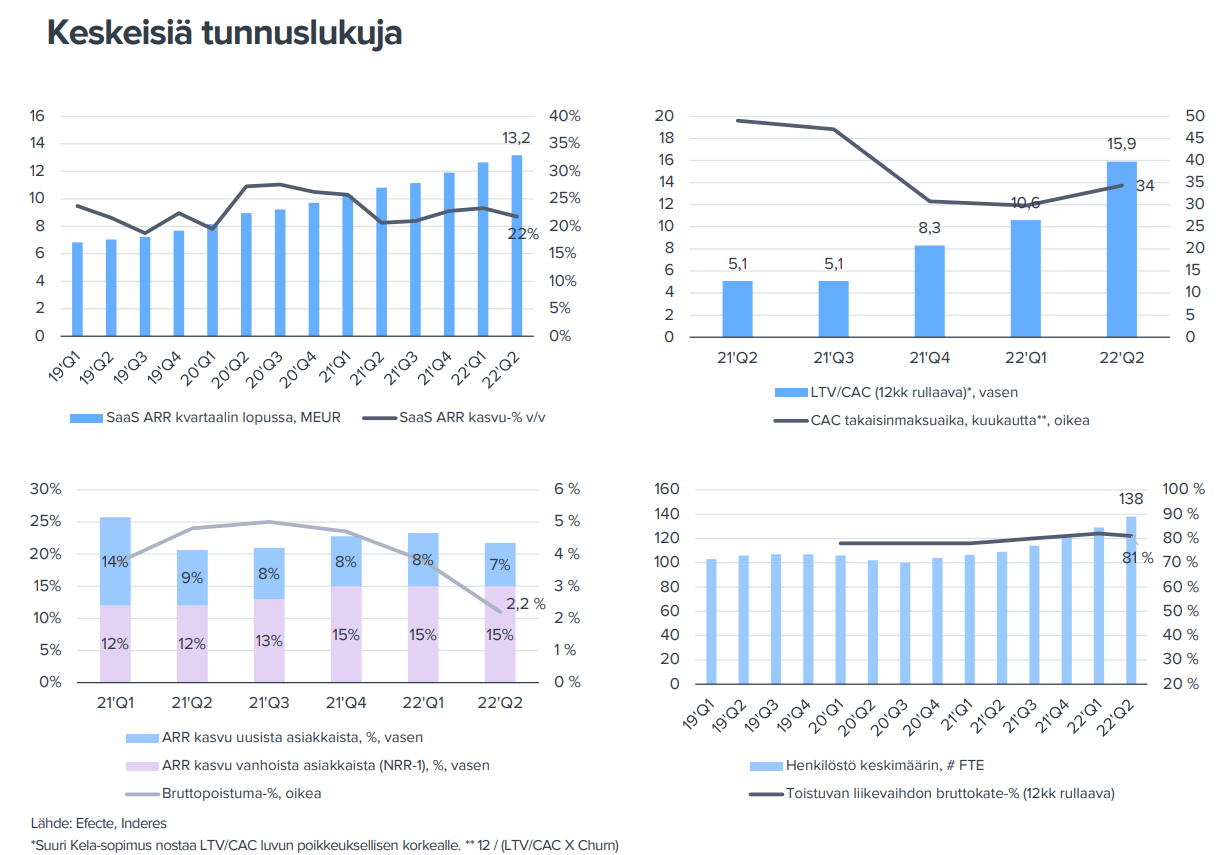

Efecte tapauksessa arvostusta myös tukee mielestäni heidän toistaiseksi erittäin vakuuttavat kasvunäytöt ja selkeä sekä avoin raportointi (mukaan lukien vahvalla tasolla olevat SaaS-metriikat). Kuva on viimeisimmästä päivityksestämme.

Kaikenkaikkiaan tämä menetelmä niinkuin kasvuyhtiöiden arvostukset ylipäätään ovat hyvin herkkiä tulevaisuuden odotusten muutoksille. Toivottavasti tästä pohdinnasta on joillekkin hyötyä, kun yritätte laittaa Efecten arvostusta joihinkin raameihin. Jos tämä olisi helppoa niin kaikkihan tätä tekisivät