Ei riitä myyjät, ehkä vähän tosiaan ylilyönti.

Ei riitä myyjät, ehkä vähän tosiaan ylilyönti.

Efecte(kin) on ottanut ns. torjuntavoiton koronasta keväällä ja saanut pidettyä kasvun hyvällä mallilla sekä kulut kurissa ![]() Positiivinen tulosvaroitus: Efecte Oyj tarkentaa vuoden 2020 ohjeistustaan ja julkaisee ennakkotiedon SaaS-liikevaihdon kasvusta | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

Positiivinen tulosvaroitus: Efecte Oyj tarkentaa vuoden 2020 ohjeistustaan ja julkaisee ennakkotiedon SaaS-liikevaihdon kasvusta | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

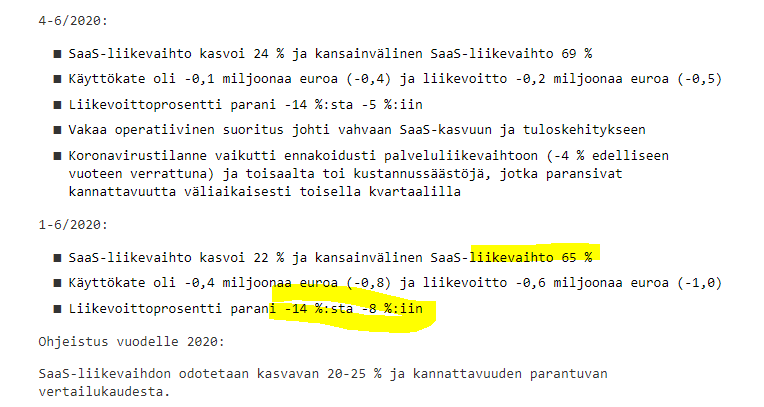

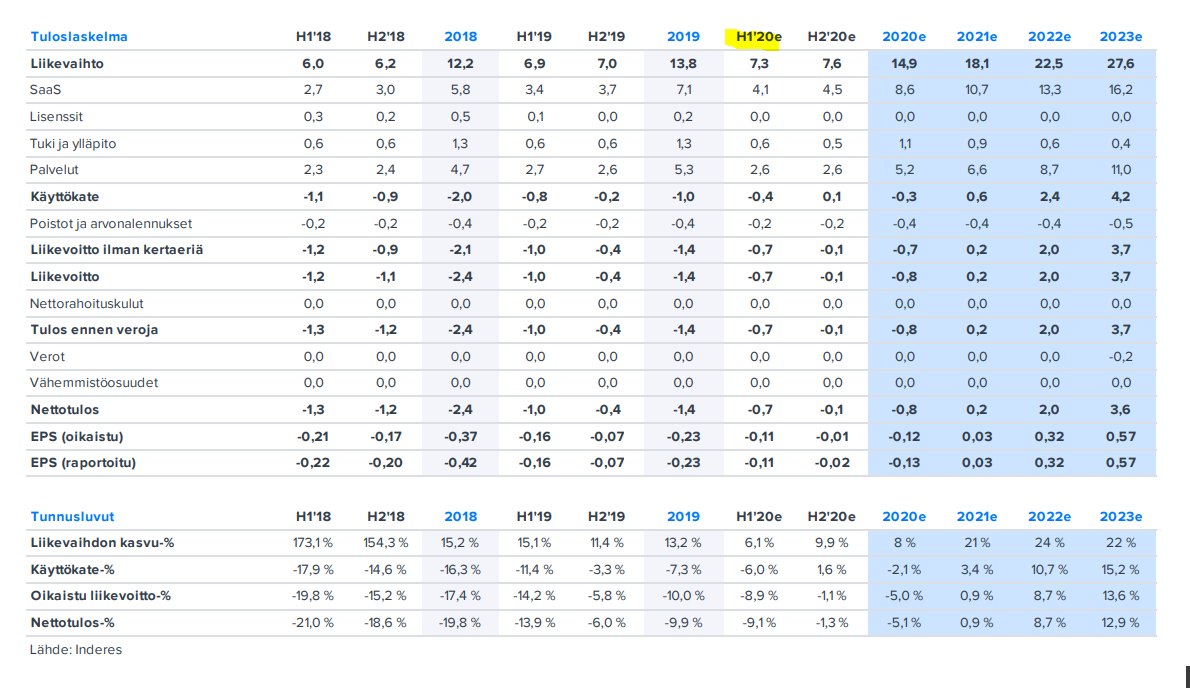

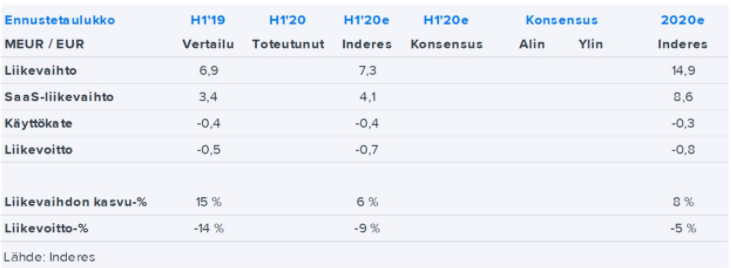

Oma ennusteeni SaaS-kasvulle oli vuonna 2020 18 %, joten lievää nousupainetta ennusteisiin tältä osin. Kannattavuuden osalta olen odottanut selvää parannusta vertailukaudesta, mutta voi olla että silläkin puolella ennusteissani on painetta.

Yleisesti ottaen tuntuu että Efecte on löytänyt nyt “paikkansa” ja hyötyy varmasti jatkossa koronan kiihdyttämistä digitalisaatioinvestoinneista. Mielenkiintoista nähdä miltä markkina-alueilta kasvu on tullut.

Huom. yhtiö aikaisti tulosjulkistuksen ensi viikolle (nyt 18.8. aik. 26.8.)

Toukokuussa päättyi YT-neuvottelut:

“Neuvotteluiden tuloksena Efectellä toteutetaan roolin- ja organisaatiomuutoksia sekä Efecten koko Suomen henkilöstöä koskevat toistaiseksi voimassa olevat osa-aikaiset lomautukset, jotka kestävät arviolta enintään lokakuun 2020 loppuun saakka. Lisäksi neuvotteluiden lopputuloksena toteutetaan yhteensä viiden henkilön irtisanominen.”

Efecten yt-neuvottelut on saatu päätökseen

Kaiketi palveluliiketoiminnan liikevaihto laskee, kuten Efecte huhtikuussa arvioi. Lomautusten ja irtisanomisten perusteella tämä olisi aika selvää.

Tervehdys Efecten IR:stä!

Julkaisemme huomenna 18.8.2020 aamusta H1-tuloksemme ja järjestämme klo 16:00 alkaen englanninkielisen tiedotustilaisuus-webcastin, jota kaikki foorumin lukijat ja muut sijoittajat ovat erittäin tervetulleita seuraamaan. @niilo_fredrikson esittelee tuloksemme ja teillä on myös mahdollisuus esittää kysymyksiä Niilolle webcastin aikana.

Ilmoittautuminen on auki täällä. Tervetuloa kuuntelemaan ja osallistumaan!

Ostin juuri 5% painolla efecteä takaisin salkkuun. Olen koko viikonlopun aikana tutkiskellut ja palautellut mieliin yhtiön tilannetta. Alla pohdintoja:

Avoimet kysymykset:

Heikko tunnettavuus Euroopassa. Myyntityön onnistuminen Euroopassa ratkaisee, realisoituuko sijoituskeissi. Keissi vaatii vähän odottavaa mieltä.

Kuinka välttämättömänä ITSM, IAM ym. koetaan firmoissa tulevaisuudessa?

Plussat:

Markkinat & toimiala: Markkinat kasvavat nopeasti ja myös ajallisesti pitkällä tähtäimellä. Lyhyellä aikavälillä koronavirus tuo lisää vauhtia kohderyhmän digi-investointeihin (mm. tarve hallita asioita etänä). Trendit ovat vahvasti myötätuuliset .

Myyntityö & asiakaskunta: Myynti näyttää edenneen keväällä, asiakaskunta 300 → 350 kpl . (Laajempia johtopäätöksiä vielä vaikea vetää). Asiakaskunta on siten laajasti hajautunut (pl. maantieteellinen SaaS-hajautuma). Asiakkaissa toimialahajautus on myös laaja.

Tuote: Oikeasti toimivat tuotteet (parilla työnantajallani ollut käytössä, hyväksi koettu). Tuotteella on kilpailuetua omassa kohdesegmentissään (inderes-analyysit). kts myös:

https://article.efecte.com/news/en/2020-itsm-market-study-efecte-wins-price-performance-ratio

Omistusrakenne: Pääomistajat ovat uskoakseni selvillä yhtiön pitkän aikavälin potentiaalista. Vaikuttavat olevan tervejärkistä porukkaa.

Johto: Niilo vaikuttaa avoimelta ja reilulta kaverilta. On ilmeisesti hyvin motivoitunut. Tärkeä kysymys itselleni on, onko kokemus ja näkemys riittävä kansainvälistymiseen? Ao. videon perusteella näyttää todella lupaavalta (katselusuositus vielä kertauksen vuoksi):

IR: Johdon ja IR:n aktivoituminen foorumilla on hyvä asia. (Positiivinen signaali)

Rahoitusasema: Riittävä tase / nettovelaton. Pienentää riskiprofiilia “turskavuosien” yli. Riskiprofiili näyttää pienentyneen selvästi parin vuoden takaisesta (indereksen laaja yhtiörapsa).

Inderesin mallisalkussa sekä useilla inderesläisillä oli salkussa ennen tarinan lässähtämistä 2019.

Potentiaalinen palaaja syksyn aikana, jos SaaS-kasvu lähtee vauhtiin .

Poiminta mallisalkun myyntikommentista 04/2020: ”Vaikka Efectellä onkin edelleen hyvät edellytykset kiihdyttää arvonluontiaan tulevina vuosina kasvustrategian edistyessä, on pörssin raju lasku parantanut vaihtoehtoisten sijoituskohteiden tuotto-odotuksia. Näin ollen Efecten suhteellinen houkuttelevuus on heikentynyt, mikä puoltaa pääoman allokointia muihin kohteisiin.” ja ”Keskeisenä epäonnistumisena oli yhtiön kasvustrategian realisoitumisen kulmakertoimen yliarviointi etenkin kansainvälisen liiketoiminnan osalta”

Nyt voisi ajatella, että pörssin vaihtoehtoiset kohteet ovat huomattavasti niukemmassa… lisäksi tarina on palautumassa lähemmäksi alkuperäistä potentiaaliaan…?

Liiketoimintamalli: Erittäin skaalautuva. Multibagger-potentiaali on vahva. Pitkän aikavälin ROE-potentiaali on erittäin hyvä.

Oston ajoitus: JOS SaaS ONNISTUU vertaisin tämän päivän ajoitusta Qt:hen/Remedyyn pari-kolme vuotta sitten (osakekurssin ollessa 6€)… eli toimiva tuote, markkinointiin panostetaan, tulos on vielä tappiollinen mutta tulee ”väkisinkin” kääntymään plussalle parin vuoden näkymällä.

Numerot ovat samankaltaisia kuin Qt / Remedy ennen läpilyöntiä (nettovelaton tase, nopea SaaS-kasvu, jne.). Arvostuskertoimien valossa hyvin edullinen lappu, jos tarina etenee strategian mukaisesti (indereksen EV/S, DCF, osien summa).

Yhtiön muutoskyky: Toistaiseksi yhtiö on todistanut muuntautumiskykynsä (siirtyminen SaaS-malliin, ohjelmistosukupolvet 3-4). Tarve muuntautumiskyvylle tulevaisuudessa (10v) on vielä auki. Ainakin tällä hetkellä yhtiö on tuotteen ja liiketoimintamallin puolesta oikein asemoitunut markkinaan.

Summa summarum:

Efecte näyttää kenties palaavan lähemmäksi alkuperäistä kasvutarinaansa, uuden näkemystä omaavan CEO:n vetämänä. Tässä vaiheessa tarvitaan hieman uskoa tulevaan, sekä kärsivällisyyttä (vrt. Remedy, Qt).

Nyt voisi olla sopiva hetki lähteä pienellä positiolla mukaan ja lisätään tarvittaessa nousevaan kurssiin jos tarina ja numerot etenevät suunnitelmallisesti.

Ps. Katsotaan meneekö tämä filosofinen hajatelma huomenna vessanpöntöstä alas ![]()

Erittain hyvaa tekstia Aston. Kuten aina. Et ole ainoa joka on ollut ostotuulella…![]()

“Kuinka välttämättömänä ITSM, IAM ym. koetaan firmoissa tulevaisuudessa?”

Ehka tahan olisi mukava saada Niilolta tai Tatulta kommentti?

“Nyt voisi ajatella, että pörssin vaihtoehtoiset kohteet ovat huomattavasti niukemmassa… lisäksi tarina on palautumassa lähemmäksi alkuperäistä potentiaaliaan…?”

Juurikin nain. Sanotaan etta liikevaihto kasvaa tasolle 30-35 miljoonaa euroon vuoteen 2025 mennessa ja liikevoittoprosentti on 15-20%. EBIT 4.5-7 miljoonaa. Taman hetken EV on noin 35 miljoonaa. En usko etta Efecte treidaa lahellakaan 5-7.5x EV/EBIT jos yritys onnistuu execuutiossa…

Hauska, että vertailit qt/remedy, koska itsekin ajatellut samalla tavalla. Viime viikolla palasin omistajaksi ![]() Tässä on suuri potentiaali.

Tässä on suuri potentiaali. ![]()

Tervetuloa tarinaan mukaan Aston ja Arimatti! Olen holdannu jo 2017 lopusta ja nythän taitaa tulla 5 kvartaalia putkeen jo ihan kelpo menoa ja rahavirta an on tainnut olla positiivinen vaikka tulos ei vielä.

Ajoitus teillä saattaa olla vähän parempi, vaikka pikkuisella pelillä on saanut tuottoa jo aikaisemmin. Ollut tällainen unohdettu osake.

Jos vaan kvartaali jatkuu kuten nyt viimeiset 4-5 niin arvostus, joka on ev/sales tasolla erittäin matala saas yhtiölle tulee kyllä korjautumaan, samoin kasvu tekee hyvää myös jatkossa.

Minulla oli jo silloin 2017 ja 2018 sellainen fiilis, että talenom, qt ja efecte ovat kaikki hyviä ostoksia. Qt ja talenom etenivät hiukan rivakammalla tahdilla!

Efecteä sivutaan kohdassa 13 min (position myynnin kommentit)

Meikäläisellä on ollut myös vuoden verran Efecte seurannassa, mutta aina olen löytänyt syyn olla ostamatta. Pitänee jatkaa perehtymistä uusien tietojen valossa. Erittäin hyvät avaukset herroilta ja huomisen jälkeenhän sitä saa Niiloa haastaa myös täällä foorumilla.

Hyvää pohdintaa Aston, ei mennyt viikonloppu ihan harakoille Efecteä pohtiessa ![]()

Olen pitkälti hyvin samoilla jäljillä kanssasi. Vaikka pidän osakkeen tuotto-odotusta toistaiseksi melko hillittynä vielä, mielestäni yhtiön potentiaali saattaa alkaa kuoriutua esiin vähitellen, ja viimeisin posari oli erinomainen osoitus siitä. Ehkä joillekin vähän laimea posari, mutta mielestäni tilanne oli juuri päinvastainen. Näinä aikoina kuitenkin jyvät erotetaan akanoista myös digitalisaation puolella ja Efecte mielestäni siirtyi posarin myötä tehokkaasti jyvien puolelle.

Olen toivonut koko ajan ollessani omistajana, ettei yhtiön tarvitsisi anteihin turvautua rahoittaakseen kasvua. Tämä on tappiollisilla yhtiöillä melko tavallista. Olen melko varma, että yhtiön bisnes ruokkii mainiosti itse itseään suuremmissa määrin joten anteihin tuskin tarvii turvautua. Kaikesta huolimatta minulle on sijoittamisessa tärkeintä tuotto, kaikki muu tulee sen jälkeen.

Valitettavasti Efecten sijoituscase vähän pääsi lässähtämään. Jos yhtiö investoi kasvuun, olisi omistaja-arvon kannalta oleellista, että investoitu raha tuottaa tulevaisuudessa enemmän kuin mikä on sijoittajan tuottovaatimus. Efecten tehdessä tappiota useamman vuoden voisimme olettaa, että yhtiö olisi kasvanut huomattavasti enemmän kuin mitä se todellisuudessa on. Ymmärrän kyllä, että yhtiön kasvu on jäänyt vaisuksi, mutta en kuitenkaan kirvestä heittäisi tän yhtiön kohdalla kaivoon. Vaikka historia on mitä on, yhtiö voi silti olla tulevaisuudessa hyvä ja potentiaalinen sijoitus. Olen kuitenkin vielä hyvinkin varovainen tämän kanssa. Tämä case vaatii kärsivällisyyttä.

Olen pitänyt Niiloa kans avoimena ja työlleensä omistautuneena kaverina. Siksi osittain ehkä meninkin naputtelemaan sähköpostin ja pyysin henkilökohtaisesti häntä/IR-vastaavaa/jotain yhtiön edustajaa osallistumaan foorumiin. Jälkiviisaana todettuna se oli hyvä veto. Samalla oli tavoitteena vähän herätellä tätä ketjua eloon ja edistää yhtiön ja sijoittajien välistä kommunikaatiota. Ja onneksi tämä ketju onkin heräillyt, tosin posarilla lienee myös osuutta asiaan.

Koen olevani tämän yhtiön suhteen ainakin yhtä pitkäaikainen omistaja kuin Aki Ovaron suhteen, eli en tuijota päivittäistä pörssikurssia. Tehokas tapa muuten pitää mielenkiinto jotain yhtiötä kohtaan on ostaa sitä lapsen salkkuun. Jäi kesken viestin naputtelun hieno marimekon keittiöliina kuuman lieden päälle ja nyt haisee koko asunto savulle >:(

Nyt hyppäsin itsekin tähän junaan mukaan. Vähän kieltämättä harmittaa, että kun kolme viikkoa sitten ensimmäistä kertaa aloin analyyttisesti tarkastelemaan tätä, niin kurssi on siitä noussut kevyet 45% ![]() Tällaiset kohta voitolliseksi kääntyvät tehokkaasti skaalautuvat yritykset ovat kyllä kerta kaikkiaan mielenkiintoisia ja kuten monet ovat langassa tuoneet ilmi, ovat Efecten tuotteet vähintäänkin kilpailukykyisiä. Kasvukin tuntuu viimeisimmän posaritiedon mukaan olevan hyvin hanskassa, joten eiköhän tästä pitemmässä juoksussa hyvä tule

Tällaiset kohta voitolliseksi kääntyvät tehokkaasti skaalautuvat yritykset ovat kyllä kerta kaikkiaan mielenkiintoisia ja kuten monet ovat langassa tuoneet ilmi, ovat Efecten tuotteet vähintäänkin kilpailukykyisiä. Kasvukin tuntuu viimeisimmän posaritiedon mukaan olevan hyvin hanskassa, joten eiköhän tästä pitemmässä juoksussa hyvä tule ![]() Tällä hetkellä on kyllä melkoisen yliostettu, mutta toisaalta kun tieto kovasta kasvajasta leviää vielä laajemmin sijoittajien keskuuteen, voi markkina-arvo paisua nopeastikkin ja vetää samalla roimasti tulevien vuosien kasvuodotuksia sisäänsä. Sillä uskalsi tämän päivän ostonkin tehdä.

Tällä hetkellä on kyllä melkoisen yliostettu, mutta toisaalta kun tieto kovasta kasvajasta leviää vielä laajemmin sijoittajien keskuuteen, voi markkina-arvo paisua nopeastikkin ja vetää samalla roimasti tulevien vuosien kasvuodotuksia sisäänsä. Sillä uskalsi tämän päivän ostonkin tehdä.

Nyt vain mielenkiinnolla huomista odottelemaan! ![]()

“Efecten tehdessä tappiota useamman vuoden voisimme olettaa, että yhtiö olisi kasvanut huomattavasti enemmän kuin mitä se todellisuudessa on. Ymmärrän kyllä, että yhtiön kasvu on jäänyt vaisuksi, mutta en kuitenkaan kirvestä heittäisi tän yhtiön kohdalla kaivoon. Vaikka historia on mitä on, yhtiö voi silti olla tulevaisuudessa hyvä ja potentiaalinen sijoitus.”

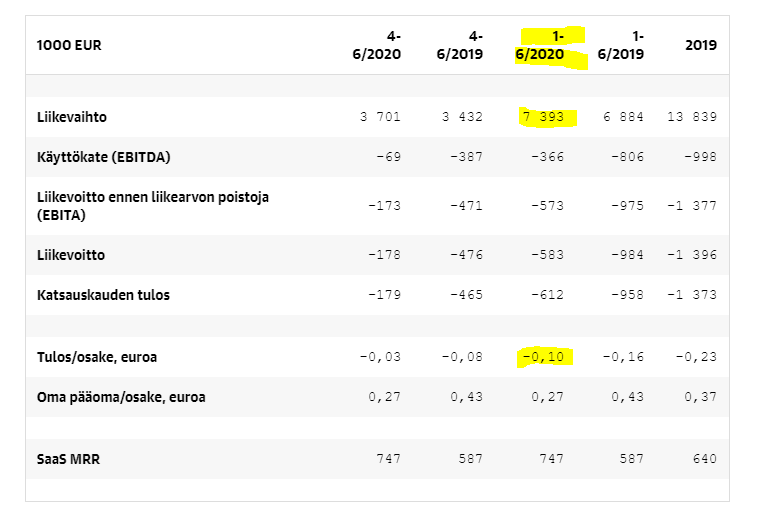

2015-2019 vuosittaiset kasvuluvut:

-SaaS noin 29%

-Palvelut noin 24%

Toki samaan aikaan kertalisenssimyynti ja siihen liittyva yllapitoliikevaihto on laskenut kun kertalisenssimallista on siirrytty kohti SaaS mallia. Nyt SaaS bisnes ja siihen liittyva palveluliikevaihto tuo jo noin 90% liikevaihdosta kun tama luku oli noin 70% 5v sitten. Jos SaaS bisnes jatkaa 20-25% vuosikasvua ja samaan aikaan sen osuus liikevaihdosta kasvaa…

Lisaksi mita tulee kannattavuuteen. Kannattaa muistaa etta Efecte tyollisti 56 henkea 2015 lopulla ja tama lahes tuplaantui 2019 loppuun mennessa. Muistatteko mihin Qt IPO rahat kaytettiin? Paaasiassa myyntiorganisaation rakentamiseen ![]()

Edit: SaaS ja palveluliikevaihdon vuotuiset kasvuluvut muutettu. CAGR laskelmassa vuosien kohdalla oli luku 3 luvun 4 sijasta. Pikkuvirheita ![]()

Viittasin siis kommentillani lähinnä siihen ajanjaksoon minkä yhtiö on ollut listattuna.

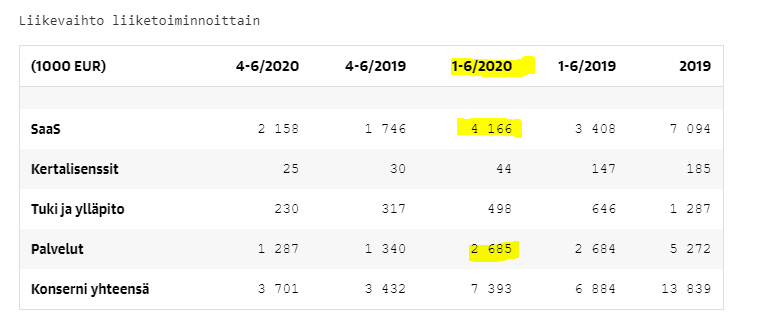

Laskitko tuohon SaaS kasvuun 2014-2015 kasvun, mikä oli 73%? Tuo antaa vähän epärealistisen kuvan nykyisestä SaaS kasvusta, mikä on viime aikoina ollut sen 20-25%, yhtiön SaaS on kasvanut voimakkaimmilaan 35% vuonna -16 jos aloitetaan tarkastelu 2015 vuoden alusta eteenpäin. En ehkä antaisi alkuvuosien SaaS kasvulle suurta painoarvoa, koska alussa SaaS lv oli vain sadoista tuhansista pariin kolmeen miljoonaan. SaaS liikevaihdon ollessa “vain” satoja tuhansia kasvavalla ja isolla markkinalla kasvu on helposti räjähdysmäisen nopeaa (esim vuoden -12 500% SaaS kasvu ![]() )

)

Täytyy muutenkin muistaa että SaaS kasvuprosentti pitäisi olla vielä suht helppoa pitää korkealla kun niistä kertyvät liikevaihto on vieläkin oikeasti pientä ja markkina kasvaa myös sen melkein 20% vuodessa. Pystyykö yhtiö ylläpitään 25% kasvua jos liikevaihto on vaikka heitetään esimerkki 50 miljoonaa vuodessa tai yleensäkin astetta isommassa kokoluokassa, mukaan vielä että markkinan kasvu on hiipunut samalla?

Toki se kasvu alkaa hyvässä skenaariossa ruokkimaan itse itseään ja yhtiön koon kasvaessa myös tunnettuvuus kasvaa. Uskon näin ollen ihan että yhtiöllä on edellytyksiä ylläpitää (SaaS) liikevaihdon kasvua koon kasvaessa. Hyvää myös on se että SaaS ottaa entistä isompaa siivua liikevaihdosta, ei ole kertalisenssit pilaamassa joka kerta muuten hyvää kehitystä ![]()

Vahva mietintä possan avaamiselle tässä yhtiössä. Täytyy tehdä päätös huomisen raportin lukemisen jälkeen. Kannattavuuden kun saa kuntoon samalla kun saadaan haalittua uusia asiakkaita niin avot, markkina-arvo voisi pyöriä 500 miljoonassa 5 vuoden päästä. Tässä keississä tulee väkisinkin mieleen FAANG yhtiöt siinä tavassa, miten he pystyvät luomaan vahvaa arvoa sijoittajalle vahvan skaalautumisen avulla. Mielenkiintoista…

Tätä yhtiötä on hieman seurannut sivusta. Kiinnostaisi, koska monet SaaS-firmat laskuttavat törkysummia palveluistaan, vaikak työtä tarvitsee tehdä hyvin vähän ja sitten saa kuukausimaksut rullaamaan. Efecten kohdalla itselläni on todella epäselvä kuva mitä heidän palvelunsa oikein tarjoaa ja onko se oikeasti hyödyllinen (tämä siis ihan vain verkkosivujen sisältöä katsomalla). Ainakin tuo Kanban-board näyttää joltain hyvä asiaan X-mutta ei tarjoa mitään mikä mullistaisi toimintamalleja.

Jossain vaiheessa jos saa alelaarista voisi harkita erän ottamista, itse en vielä oikein näe tässä suurta potentiaalia. Osaisiko joku muu avata tuota heidän tuotetaan ja sen mahdollisuuksia?

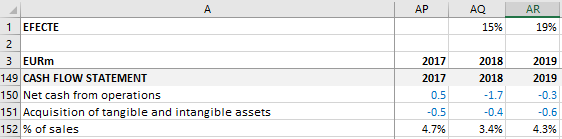

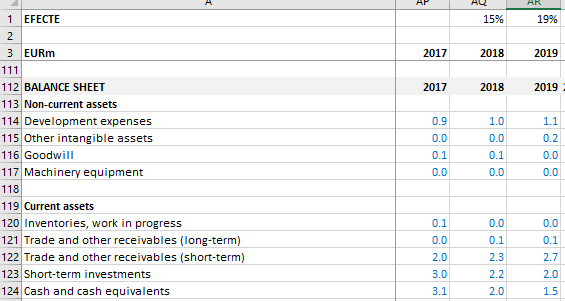

Olis mielenkiintoista tietää, mitä porukka ajattelee Efecten kassasta.

Ilman “sijoituksien” (mitä lie ovatkaan) likvidointia, likvidit varat olisivat 2,3 miljoonaa

=> pudotusta edelliseen > 50 %. Ottaen huomioon, että kannattavuus parani “kertaluontoisesti” Q2 aikana, mutta silti joudutaan likvidoimaan sijoituksia, jotta kassa riittää ylläpitämään investointeja.

Kauanko kassa kestää vielä? Toisaalta lainaakin varmasti saatavissa, mutta voisi kuvitella, ettei lainaraha ole halvimmasta päästä kyseisen yhtiön kohdalla. En rehellisesti sanottuna tiedä, onko tämä edes varsinainen ongelma, mutta pistää silmään kerta toisensa jälkeen. Mitä ajatuksia tämä herättää muiden mielessä? Onko tästä yhtiöltä jotakin selvää kantaa asiaan?

ps. kyse ei taida ollakkaan likvidoinnista (aamusekoilut), mutta kassavaroja on joka tapauksessa näillä sijoituksilla nostettu.

En nae syyta huoleen. Likvidit varat + rahoitusarvopaperit suurempi kuin 2019 lopulla ja firma lahestyy koko ajan nolla kannattavuustasoa. 2018 lopulla oltiin EUR 4.2m tasolla eli noin samalla tasolla kuin nyt.

Lisaksi Efecte ei paljoa investoi aineellisiin ja aineettomiin hyodykkeisiin.