Ei yhtään mahdottomia ajatuksia. Ei ole mitään uutta että kun uusi henkilö aloittaa tehtävän uudessa firmassa, ostetaan alkajaisiksi hieman firman osakkeita, varmaan juurikin osoittaakseen sitoutumista tai sitten motivoidakseen itseään tekemään työn hyvin ![]() Olen huomannut tämän ilmiön ennenkin. Lisäksi kun ulkopuolelta palkataan henkilö taloon, onko hänellä semmoista syvällistä näkemystä yhtiöstä kuin esim perustajajäsenillä? Toisekseen vaikka sisäpiiriläinen tuntee yhtiönsä ei se hänestä sen parempaa sijoittajaa useinkaan tee. Mutta niin tai näin, vaikkei tämä mikään juhlanaihe vielä ole niin hyviä merkkejä nämä aina ja tuskin tämäkään ostaisi omalla rahalla yhtäkään osaketta jos näkisi yhtiön aivan toivottomana tapauksena.

Olen huomannut tämän ilmiön ennenkin. Lisäksi kun ulkopuolelta palkataan henkilö taloon, onko hänellä semmoista syvällistä näkemystä yhtiöstä kuin esim perustajajäsenillä? Toisekseen vaikka sisäpiiriläinen tuntee yhtiönsä ei se hänestä sen parempaa sijoittajaa useinkaan tee. Mutta niin tai näin, vaikkei tämä mikään juhlanaihe vielä ole niin hyviä merkkejä nämä aina ja tuskin tämäkään ostaisi omalla rahalla yhtäkään osaketta jos näkisi yhtiön aivan toivottomana tapauksena.

2 tykkäystä

Mielellään kuulisin kokemuksia kanssasijoittajilta, että kuinka näätte IT palveluhallintatyökalut käytännössä osana yrityksen liiketoimintaa? Lähinnä sitä haen tässä takaa, että kuinka nopeasti (Efectenkin mahdollisissa asiakas-) yrityksissä herätään tällaisen järjestelmän tarpeeseen?

Omalla kohdalla työkokemusta ei nuoresta iästä johtuen ole kauheesti ehtinyt karttua, mutta sen olen huomannut, että huonoilla it-järjestelmävalinnoilla ja toiminnan ollessa operatiivisesti laajaa, kertyy ohjelmistoja nopeasti suuri määrä (yhdessäkin tutussa firmassa lähemmäs 50 järjestelmää).

Edittinä sen lisään, että on kyllä älyttömän hiljainen lanka verrattuna moniin muihin ![]() Varmasti osaltaan myllytyksen vähyyteen vaikuttaa sekin, kun firma pukkaa vain puolivuosittain taloudellisia katsauksia ulos. Jotenkin ajattelisi, että jos yrityksen markkinaympäristö kasvaa (Efecten sivujen mukaan) keskimäärin 16% vuositasolla, olisi järkevää antaa omasta toiminnasta raportteja hieman useammin.

Varmasti osaltaan myllytyksen vähyyteen vaikuttaa sekin, kun firma pukkaa vain puolivuosittain taloudellisia katsauksia ulos. Jotenkin ajattelisi, että jos yrityksen markkinaympäristö kasvaa (Efecten sivujen mukaan) keskimäärin 16% vuositasolla, olisi järkevää antaa omasta toiminnasta raportteja hieman useammin.

8 tykkäystä

Ihan yleisellä tasolla sanoisin, ettei ole epäselvää, miten merkittävä megatrendi digitalisoituminen on. IT-konsultointifirmojen kysyntä tuntuu kasvavan vuosi vuodelta - jopa koronan aikana, jolloin lähtökohtaisesti yritykset pyrkivät vetämään rahahanoja kiinni.

Toinen merkittävä megatrendi on service-sektorin kasvu: Viime vuosina termi “tuote palveluna” on yleistynyt räjähdysmäisesti - Verkkokaupasta digataan, koska siellä saa hyvää neuvontaa ja huolto pelaa hyvin; koneteollisuus takoo valtavilla katteilla konsultointi- ja huoltopalvelua, joka kannattelee silloinkin kun myynti takkuaa. “as a service”-meiningit ovat lähteneet ihan lapasesta (SaaSin ohelle syntynyt muun muassa käsitteitä pizza as a service, energy storage as a service jne).

Olen nähnyt yhden jos toisenkin firman hallitsevan palveluita excelillä. Useimmat ovat jo ottaneet käyttöön SAPit, Confluencet, JIRAt ja muut vastaavat talouden- ja tuotekehityksen hallintaan, mutta palvelunhallinnan arkipäiväistyminen tuntuu olevan vielä osittain edessä päin - useimmat firmat tuntuvat alkavan vasta heräämään palvelupuolen tärkeyteen esimerkiksi asiakastyytyväisyyden näkökulmasta. Isoista firmoista toki löytyy jo ServiceNowt.

Bonuksena ottaisin tähän tueksi GDPR:n. Ennen oli ihan jees pyöritellä asiakasdataa ympäriinsä excelissä ja post it -lapuilla, mutta tiukentuneen data-/henkilö-/käyttäjätietokäsittelyn myötä järjestelmällisestä palvelunhallinnasta on tullut lakiteknisesti tietyiltä osin jopa välttämätöntä.

Nykyisen vakoilu-/vuoto-/foliohattumeiningin myötä on myös entistä ymmärrettävämpää, että eurooppalainen yhtiö haluaa säilyttää datansa eurooppalaisella alustalla ja serverillä.

Yhteenvetona pidän palvelunhallintaa kokonaisuutena eksponentiaalisesti kasvavana bisneksenä. Viime vuosina yhtä sun toista startuppiakin on lähtenyt kilpailemaan tälle sektorille satojen miljoonien rahoituksilla, joten sijoittajillakin selkeästi luottoa alaan. Mainittakoon, että myös Microsoftilla, Atlassianilla ja muilla isoilla pojilla tuntuu olevan omat tuotteensa tähän tarkoitukseen, joten on selvää, että puhutaan merkittävästä alasta.

Mm. Freshworks keräsi 150M rahoituksen pari vuotta sitten ja valuoitiin 3,5 miljardiin.

3 tykkäystä

Tuo on hyvä pointti, että yrityksen maantieteellinen sijainti voi ollakin arvossa arvaamattomassa tällä toimialalla ![]() Servicenow Q2 2020 lukuja katsellessa voidaan todeta, että tilanne ei tosiaan vaikuta toimialalla maailmanlopulta

Servicenow Q2 2020 lukuja katsellessa voidaan todeta, että tilanne ei tosiaan vaikuta toimialalla maailmanlopulta ![]() Kokonaisliikevaihdon kasvu 28% vuoden takaisesta, eikä osakekohtaisen tuloksen nousukaan näytä laisinkaan huonolta! Tokikaan tästä ei voi vetää johtopäätöksiä Efecten suuntaan suoraan, mutta ainakin markkina vaikuttaa vahvalta.

Kokonaisliikevaihdon kasvu 28% vuoden takaisesta, eikä osakekohtaisen tuloksen nousukaan näytä laisinkaan huonolta! Tokikaan tästä ei voi vetää johtopäätöksiä Efecten suuntaan suoraan, mutta ainakin markkina vaikuttaa vahvalta.

Mielenkiinnolla odotan Efecten osalta q2 lukuja!

1 tykkäys

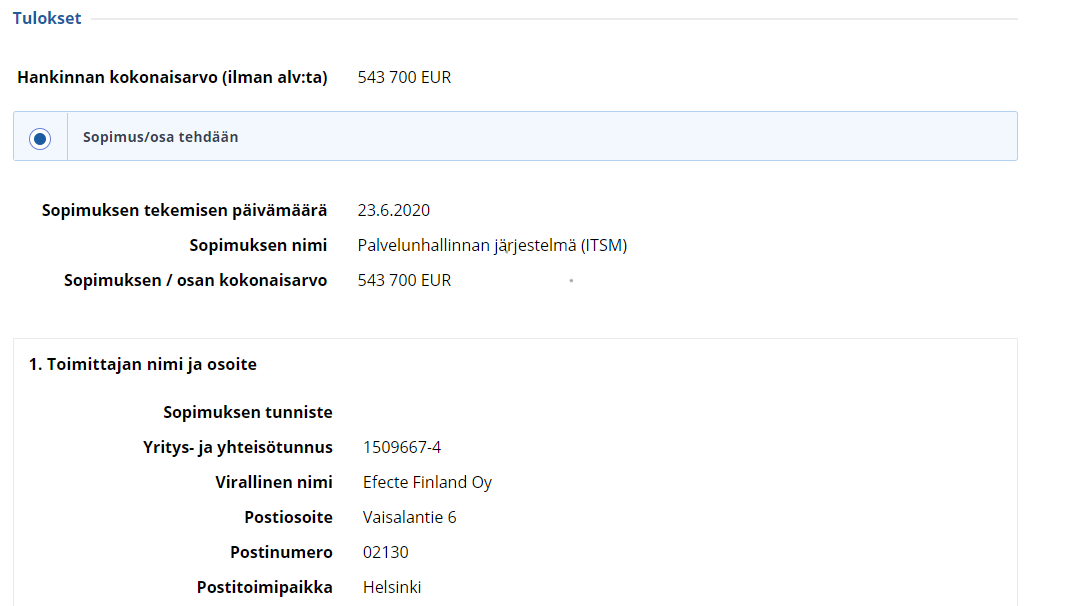

Täällä Inderesin foorumilla on niin ansiokasta salapoliisiväkeä, että on itsekin alkanut ymmärtämään, kuinka paljon avoimen tiedonkin pohjalta pystyy saamaan etua, kunhan jaksaa käyttää mielikuvitusta. Tuossa eilissä päivänä tuli mieleen, että Hankintailmoitukset.fi (paremmin tunnettu nimellä Hilma) julkiset organisaatiot julkaisevat omat hankintansa. Löytyi mitä mielenkiintoisin tarjous: Hilma

Meidän IT ja talous (MEITA) kilpailuttanut ITSM-järjestelmän ja kukas muukaan kuin Efecte voittanut tarjouskilvan ![]()

Edit: toinenkin Efecten voittama tarjouskilpa: Hilma

Edit2: Jyväskylän kaupunki käyttää Efecten käyttöoikeushallinnan ratkaisua: Hilma

29 tykkäystä

Tervehdys Efecte-ketju! Päätimme piensijoittajapalautteen perusteella (kiitos ideasta, asianomainen voi itse mainita itsensä jos haluaa ![]() ) aktivoitua tällä foorumilla. Käytännössä se tulee tarkoittamaan, että sijoittajasuhteistamme vastaava @tatu_paavilainen sekä allekirjoittanut olemme täällä käytettävissä ja voimme vastailla kysymyksiin. Meillä on tällä hetkellä käynnissä hiljainen periodi, eli nyt pysymme toistaiseksi hiljaa tätä viestiä lukuun ottamatta ja aktivoidumme seuraavan kerran täällä H1-tulosjulkistuksemme jälkeen. Mukavaa loppukesää kaikille ja palataan asiaan.

) aktivoitua tällä foorumilla. Käytännössä se tulee tarkoittamaan, että sijoittajasuhteistamme vastaava @tatu_paavilainen sekä allekirjoittanut olemme täällä käytettävissä ja voimme vastailla kysymyksiin. Meillä on tällä hetkellä käynnissä hiljainen periodi, eli nyt pysymme toistaiseksi hiljaa tätä viestiä lukuun ottamatta ja aktivoidumme seuraavan kerran täällä H1-tulosjulkistuksemme jälkeen. Mukavaa loppukesää kaikille ja palataan asiaan.

61 tykkäystä

Vanhoissa tiedotteissa ja yhtiö sivuilla kerrotaan seuraavasti: “We have more than 300 customers and experience of over 1000 customer implementations.”

Sattumalta osui silmään uusimmissa avoimissa työpaikoissa: “We serve some 350 leading organizations in Europe and have been growing for the past 12 consecutive quarters.”

Linkkarissa puhutaan yli 350: “Efecte operates in Finland, Sweden, Denmark, and Germany while currently serving over 350 leading enterprises in Europe.”

Tämän kevään aikana on päivittynyt tuo tieto.

https://careers.efecte.com/#/jobs/ux-designer-ux-engineer-aaYvGUL/952910

3 tykkäystä

Hei jälleen Niilo ja tervetuloa foorumille koko tiiminne ![]() Osallistumisenne varmasti lisää kiinnostusta ja luottamusta yhtiötä kohtaan myös piensijoittajien keskuudessa ja on oikea askel kohti reilua, läpinäkyvää ja kaikkia tasapuolisesti palvelevaa sijoitusviestintää yleisesti osakemarkkinoilla edistäen koko kansankapitalismia taas kivasti.

Osallistumisenne varmasti lisää kiinnostusta ja luottamusta yhtiötä kohtaan myös piensijoittajien keskuudessa ja on oikea askel kohti reilua, läpinäkyvää ja kaikkia tasapuolisesti palvelevaa sijoitusviestintää yleisesti osakemarkkinoilla edistäen koko kansankapitalismia taas kivasti.

Efecte on ehkä vähän taas pimentoon jäänyt piensijoittajien keskuudessa oman mutun perusteella. Yhtiöllä on kuitenkin oma tehtävänsä lukuisten yhtiöiden sisällä edistäen asiakasyritysten tehokkuutta ja kilpailukykyä. Esim monille tuttu Musti Group käyttää myös Efecten palveluita. Yhtiötä on mielestäni mielekästä tarkastella ja pureskella juuri nyt, kun se ei ole saanut vielä suurta huomiota sijoittajamassojen keskuudessa eikä ole jokaisen huulilla. 26.8. on puolivuotiskatsaus, jäämme odottelemaan sitä. ![]()

9 tykkäystä

@niilo_fredrikson erittäin kiva homma! Oonkin holdannu osakkeita 2017 saakka.

Muutama hyvä kvartaali taitaa olla takana, koitetaanpa keksiä juteltavaa osariin jälkeen.

Efecte tuo salainen mustahevonen salkussa.

2 tykkäystä

3 tykkäystä

Oliko sattumaa eilinen blokki?

7 tykkäystä

Hienoa! Vaikka ei nyt mikään maata järisyttävä posari ollutkaan, mukava nähdä ettei korona ole syönyt SaaS-kasvua. Mielenkiintoista tosin nähdä kokonaisliikevaihto ja kuinka ne palvelut ovat ottaneet hittiä. Tämä on ollut oman salkun aliperformoija (tosin aika lailla omassa keskihinnassa edelleen), vaikka firma on kyllä tehnyt aina mitä on luvannutkin.

edit. vaikkei nyt lisäarvoa tuokaan, on näköjään tämän kirjoituksen aikana noussut 15% ja nyt tukevasti plussalla. Tosin tämä on niin pienivaihtoinen, että päivän lopussa voi olla taas ihan mitä tahansa sillä viimeisellä huutarissa tehdyllä 2 osakkeen transaktiolla ![]()

5 tykkäystä

Yhtiö tarkentaa ohjeistusta aiemmin kerrotun haarukan sisällä. Onneksi otsikossa oli ensimmäisenä sana POSITIIVINEN, jolla saatiin tuulipukutreidaajat hereille ja kurssi pomppaamaan 15%. ![]()

5 tykkäystä

Ei riitä myyjät, ehkä vähän tosiaan ylilyönti.

3 tykkäystä

Efecte(kin) on ottanut ns. torjuntavoiton koronasta keväällä ja saanut pidettyä kasvun hyvällä mallilla sekä kulut kurissa ![]() Positiivinen tulosvaroitus: Efecte Oyj tarkentaa vuoden 2020 ohjeistustaan ja julkaisee ennakkotiedon SaaS-liikevaihdon kasvusta | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

Positiivinen tulosvaroitus: Efecte Oyj tarkentaa vuoden 2020 ohjeistustaan ja julkaisee ennakkotiedon SaaS-liikevaihdon kasvusta | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

Oma ennusteeni SaaS-kasvulle oli vuonna 2020 18 %, joten lievää nousupainetta ennusteisiin tältä osin. Kannattavuuden osalta olen odottanut selvää parannusta vertailukaudesta, mutta voi olla että silläkin puolella ennusteissani on painetta.

Yleisesti ottaen tuntuu että Efecte on löytänyt nyt “paikkansa” ja hyötyy varmasti jatkossa koronan kiihdyttämistä digitalisaatioinvestoinneista. Mielenkiintoista nähdä miltä markkina-alueilta kasvu on tullut.

Huom. yhtiö aikaisti tulosjulkistuksen ensi viikolle (nyt 18.8. aik. 26.8.)

20 tykkäystä

Toukokuussa päättyi YT-neuvottelut:

“Neuvotteluiden tuloksena Efectellä toteutetaan roolin- ja organisaatiomuutoksia sekä Efecten koko Suomen henkilöstöä koskevat toistaiseksi voimassa olevat osa-aikaiset lomautukset, jotka kestävät arviolta enintään lokakuun 2020 loppuun saakka. Lisäksi neuvotteluiden lopputuloksena toteutetaan yhteensä viiden henkilön irtisanominen.”

Efecten yt-neuvottelut on saatu päätökseen

Kaiketi palveluliiketoiminnan liikevaihto laskee, kuten Efecte huhtikuussa arvioi. Lomautusten ja irtisanomisten perusteella tämä olisi aika selvää.

Tervehdys Efecten IR:stä!

Julkaisemme huomenna 18.8.2020 aamusta H1-tuloksemme ja järjestämme klo 16:00 alkaen englanninkielisen tiedotustilaisuus-webcastin, jota kaikki foorumin lukijat ja muut sijoittajat ovat erittäin tervetulleita seuraamaan. @niilo_fredrikson esittelee tuloksemme ja teillä on myös mahdollisuus esittää kysymyksiä Niilolle webcastin aikana.

Ilmoittautuminen on auki täällä. Tervetuloa kuuntelemaan ja osallistumaan!

22 tykkäystä

Ostin juuri 5% painolla efecteä takaisin salkkuun. Olen koko viikonlopun aikana tutkiskellut ja palautellut mieliin yhtiön tilannetta. Alla pohdintoja:

Avoimet kysymykset:

-

Heikko tunnettavuus Euroopassa. Myyntityön onnistuminen Euroopassa ratkaisee, realisoituuko sijoituskeissi. Keissi vaatii vähän odottavaa mieltä.

-

Kuinka välttämättömänä ITSM, IAM ym. koetaan firmoissa tulevaisuudessa?

Plussat:

-

Markkinat & toimiala: Markkinat kasvavat nopeasti ja myös ajallisesti pitkällä tähtäimellä. Lyhyellä aikavälillä koronavirus tuo lisää vauhtia kohderyhmän digi-investointeihin (mm. tarve hallita asioita etänä). Trendit ovat vahvasti myötätuuliset .

-

Myyntityö & asiakaskunta: Myynti näyttää edenneen keväällä, asiakaskunta 300 → 350 kpl . (Laajempia johtopäätöksiä vielä vaikea vetää). Asiakaskunta on siten laajasti hajautunut (pl. maantieteellinen SaaS-hajautuma). Asiakkaissa toimialahajautus on myös laaja.

-

Tuote: Oikeasti toimivat tuotteet (parilla työnantajallani ollut käytössä, hyväksi koettu). Tuotteella on kilpailuetua omassa kohdesegmentissään (inderes-analyysit). kts myös:

https://article.efecte.com/news/en/2020-itsm-market-study-efecte-wins-price-performance-ratio

-

Omistusrakenne: Pääomistajat ovat uskoakseni selvillä yhtiön pitkän aikavälin potentiaalista. Vaikuttavat olevan tervejärkistä porukkaa.

-

Johto: Niilo vaikuttaa avoimelta ja reilulta kaverilta. On ilmeisesti hyvin motivoitunut. Tärkeä kysymys itselleni on, onko kokemus ja näkemys riittävä kansainvälistymiseen? Ao. videon perusteella näyttää todella lupaavalta (katselusuositus vielä kertauksen vuoksi):

-

IR: Johdon ja IR:n aktivoituminen foorumilla on hyvä asia. (Positiivinen signaali)

-

Rahoitusasema: Riittävä tase / nettovelaton. Pienentää riskiprofiilia “turskavuosien” yli. Riskiprofiili näyttää pienentyneen selvästi parin vuoden takaisesta (indereksen laaja yhtiörapsa).

-

Inderesin mallisalkussa sekä useilla inderesläisillä oli salkussa ennen tarinan lässähtämistä 2019.

-

Potentiaalinen palaaja syksyn aikana, jos SaaS-kasvu lähtee vauhtiin .

-

Poiminta mallisalkun myyntikommentista 04/2020: ”Vaikka Efectellä onkin edelleen hyvät edellytykset kiihdyttää arvonluontiaan tulevina vuosina kasvustrategian edistyessä, on pörssin raju lasku parantanut vaihtoehtoisten sijoituskohteiden tuotto-odotuksia. Näin ollen Efecten suhteellinen houkuttelevuus on heikentynyt, mikä puoltaa pääoman allokointia muihin kohteisiin.” ja ”Keskeisenä epäonnistumisena oli yhtiön kasvustrategian realisoitumisen kulmakertoimen yliarviointi etenkin kansainvälisen liiketoiminnan osalta”

-

Nyt voisi ajatella, että pörssin vaihtoehtoiset kohteet ovat huomattavasti niukemmassa… lisäksi tarina on palautumassa lähemmäksi alkuperäistä potentiaaliaan…?

-

-

Liiketoimintamalli: Erittäin skaalautuva. Multibagger-potentiaali on vahva. Pitkän aikavälin ROE-potentiaali on erittäin hyvä.

-

Oston ajoitus: JOS SaaS ONNISTUU vertaisin tämän päivän ajoitusta Qt:hen/Remedyyn pari-kolme vuotta sitten (osakekurssin ollessa 6€)… eli toimiva tuote, markkinointiin panostetaan, tulos on vielä tappiollinen mutta tulee ”väkisinkin” kääntymään plussalle parin vuoden näkymällä.

-

Numerot ovat samankaltaisia kuin Qt / Remedy ennen läpilyöntiä (nettovelaton tase, nopea SaaS-kasvu, jne.). Arvostuskertoimien valossa hyvin edullinen lappu, jos tarina etenee strategian mukaisesti (indereksen EV/S, DCF, osien summa).

-

Yhtiön muutoskyky: Toistaiseksi yhtiö on todistanut muuntautumiskykynsä (siirtyminen SaaS-malliin, ohjelmistosukupolvet 3-4). Tarve muuntautumiskyvylle tulevaisuudessa (10v) on vielä auki. Ainakin tällä hetkellä yhtiö on tuotteen ja liiketoimintamallin puolesta oikein asemoitunut markkinaan.

Summa summarum:

-

Efecte näyttää kenties palaavan lähemmäksi alkuperäistä kasvutarinaansa, uuden näkemystä omaavan CEO:n vetämänä. Tässä vaiheessa tarvitaan hieman uskoa tulevaan, sekä kärsivällisyyttä (vrt. Remedy, Qt).

-

Nyt voisi olla sopiva hetki lähteä pienellä positiolla mukaan ja lisätään tarvittaessa nousevaan kurssiin jos tarina ja numerot etenevät suunnitelmallisesti.

Ps. Katsotaan meneekö tämä filosofinen hajatelma huomenna vessanpöntöstä alas ![]()

39 tykkäystä

Erittain hyvaa tekstia Aston. Kuten aina. Et ole ainoa joka on ollut ostotuulella…![]()

“Kuinka välttämättömänä ITSM, IAM ym. koetaan firmoissa tulevaisuudessa?”

Ehka tahan olisi mukava saada Niilolta tai Tatulta kommentti?

“Nyt voisi ajatella, että pörssin vaihtoehtoiset kohteet ovat huomattavasti niukemmassa… lisäksi tarina on palautumassa lähemmäksi alkuperäistä potentiaaliaan…?”

Juurikin nain. Sanotaan etta liikevaihto kasvaa tasolle 30-35 miljoonaa euroon vuoteen 2025 mennessa ja liikevoittoprosentti on 15-20%. EBIT 4.5-7 miljoonaa. Taman hetken EV on noin 35 miljoonaa. En usko etta Efecte treidaa lahellakaan 5-7.5x EV/EBIT jos yritys onnistuu execuutiossa…

7 tykkäystä

Hauska, että vertailit qt/remedy, koska itsekin ajatellut samalla tavalla. Viime viikolla palasin omistajaksi ![]() Tässä on suuri potentiaali.

Tässä on suuri potentiaali. ![]()

1 tykkäys