Se on totta, että Elisassa Mannerilla on nyt poikkeuksellisen suuret saappaat täytettäväksi. Johtoryhmässä varmaan nähdään lähivuosina luonnollista vaihtuvuutta eläköitymisten ja uuden toimitusjohtajan myötä. Manner tuntee onneksi aiemman hallituspaikkansa myötä oletettavasti hyvin elisalaiset, yhtiön ja sen kulttuurin, mistä on luultavasti hyötyä.

Elisan tulokset puhuvat sen puolesta, että suurempaa muutosta tuskin tässä tarvitsee tekemiseen lähteä hakemaan, vaan nimenomaan rakentaa jatkuvuutta. Kiinnostavaa nähdä, miten kansainväliset digitaaliset tulevat kehittymään. Päästäänkö takaisin >10 % kasvuvauhteihin, kuten on kommunikoitu, ja mahdollisesti millaisia täydentäviä yritysostoja edelleen tehdään. Tuskin näitä (IndustrIQ, Polystar) tässä vaiheessa spin-offaamaan lähdetään, sikäli kun sekin mahdollisuus varmaan voi olla hamassa tulevaisuudessa.

Osinkoaristokraatti Elisa on mielenkiintoisessa vaiheessa. Odotan uudelta toimarilta kuitenkin jonkin verran uusia avauksia ja teknologian kehittymisen ja tekoälyn kautta tehostamistoimia, jotka tuskin ainakaan heikentävät kannattavuutta. Kurssikin on nyt laskettelunsa jälkeen houkuttelevalla tasolla suhteessa aikaisempiin vuosiin huomioiden sekin, että osinko on tosiaan ollut kasvava jo kymmenen vuoden ajan ja tuskin uudella toimarilla on mitään intressiä katkaista tätä hyvää kehitystä. Siispä - hivenen tylsä, mutta sitäkin ennustettavampi ja vakaampi salkun perusosake, joka kestää tuulet ja tuiverrukset.

Menestystä uudelle tj:lle ja kiitokset pitkän uransa Elisalla päättävälle Mattilalle!

Mattilaa hehkutetaan. Muistellaanpa aikaa, jolloin hän aloitti. Olin silloin elisalainen. Sittemmin eläkeläinen.

Koko vanha johtoryhmä saneerattiin 2003 (operatiivinen). Uusi johtoryhmä pantiin lukemaan kirja “Hyvästä paras”, Collins. Itsekin kiiruhdin Töölön kirjastosta sen lainaamaan. Teki vaikutuksen.

Eläkkeeltä tarkastellen Mattila on noudattanut kirjan sanomaa soveltuvin osin. Viimeksi olen tuohon kirjaan nähnyt viitattavan, taisi olla “Arvopaperissa”, jossa haastateltavalta kysyttiin kolme kirjatärppiä. “Hyvästä paras” sisältyi listaan! Ajaton johtamisfilosofinen opus, sanoisin.

Tässä OP:n Kimmo Stenvall kertoo ajatuksiaan Elisasta.

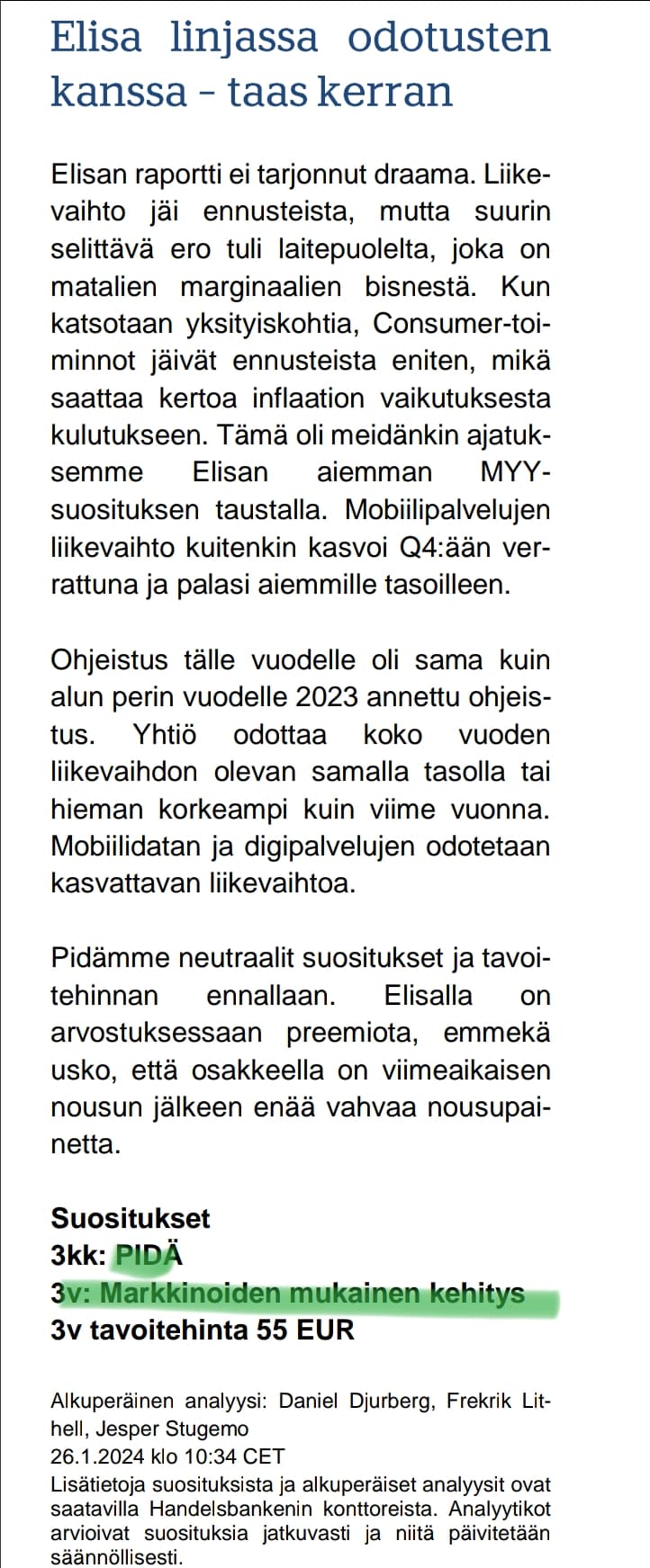

Elisan Q4-tulos, voitonjako ja ohjeistus vuodelle 2024 vastasivat markkinoiden odotuksia. Osake on laskenut kuudessa kuukaudessa noin 11 % ja osakkeen arvostus on laskenut lähelle pohjoismaisia verrokkeja. Elisalla on historiassa aina ollut selkeä preemio suhteessa muihin pohjoismaisiin operaattoreihin. Seniorianalyytikko Kimmo Stenvall avaa videolla tarkemmin Elisan tilannetta.

Kun Blommalta viimeksi tarkastelin, Elisan tuloskertoimet (P/E ja EV/EBIT) liikkuivat muistaakseni suurin piirtein vuoden 2018 tasoilla, mitä seuranneina vuosina näissä nähtiinkin selvää venymistä korkomarkkinoiden tilanteen myötä, mikä toki kosketti osakemarkkinoita yleisemminkin.

Toissa viikolla @Joni_Gronqvist printtaamassa yhtiöraportissa sen hetkisillä kursseilla Elisan preemio suhteessa pohjoismaisiin verrokkeihin oli EV/EBIT-tasolla pyöristetysti noin 10 % 2024 ja 2025 ennusteilla. Nähdyn kurssilaskun myötä tämä on oletettavasti kaventunut.

Elisan on investoinut usean vuoden ajan enintään 12 % liikevaihdosta, kun sektorilla keskimäärin on ymmärtääkseni menty 15-16 % tasoilla. Tässä viime vuosi ja tämä vuosi muodostaa sitten yhtiön mukaan poikkeuksen, kun 2023 investoinnit olivat 13 % liikevaihdosta ja ohjeistuksessa puhutaan nyt 12-13 %. Tulosinfossa Mattila perusteli tätä sillä, että 5G-investointeja voi olla kaupallisessa mielessä järkevä nyt kiihdyttää ”hieman” ja energian varastointiratkaisussa tilanne on sama.

Markkinatilannehan noin yleisesti vaikuttaa muutaman vuoden takaiseen nähden hyvältä: Asiakasvaihtuvuus on trendinomaisesti laskenut. Elisan datalla älypuhelimista noin puolet on Suomessa 5G-puhelimia, mikä edesauttaa 5G-liittymien myyntiä ja matkaviestinnän palveluliikevaihdon kasvua, joka on edelleen keskeinen tuloskasvun ajuri.

Pikauutinen Kauppalehdestä konsensusta helpottamaan: Elisan osakkeen suositus nousee HSBC:llä osta-tasolle pidä -tasolta, tavoitehinta nousee 49 euroon 44 eurosta

HSBC on siis brittiläinen pankki- ja rahoituspalveluja tarjoava yhtiö, jonka nimi juontaa historiasta, siltä varalta, jollei joku sattunut tietämään: The Hongkong and Shanghai Banking Corporation

Asiakasvaihtuvuus toki laskenut, mutta Elisa otti mobiilin kuluttajaliittymissä viime vuonna huolella turpiin (-28k postpaid). Vastaavasti DNA (Telenor) onnistui ottamaan markkinaosuutta MOI-fighting brandin avustuksella. Telia toki jatkoi markkinakoirana, mutta tämä on sellainen trendi jota seuraisin Elisan tapauksessa. Elisa on kuitenkin pystynyt takavuosina pitämään liittymämäärästään ja markkinaosuudestaan kiinni.

Tämä taitaa olla Veli-Matti Mattilan viimeinen haastattelu Elisan toimitusjohtajana, tai ainakin yksi viimeisistä (maksumuuri). Pari poimintaa liittyen yritysostoihin ja omistaja-arvoon, joita on sivuttu aiemmin myös Karon grillin ja inderesTV:n haastatteluissa.

Liikevaihtoa on helppo kasvattaa isoilla ja näyttävillä yritysostoilla. Se takaa näyttävyyden ja suuret otsikot. Pörssiyhtiönä on erityisesti tärkeä ymmärtää, että asiakasarvon luomisen lisäksi tehtävämme on luoda arvoa omistajille”, Mattila muistuttaa. Tämä on hänen testamenttinsa seuraajalleen Topi Mannerille.

Mattilan ja Elisan yhtenä arvokkaimpana oivalluksena voi pitää sitä, että teleoperaattorien liiketoiminta on lopulta hyvin maakohtaista tai että ostettavien operaattorien hinta on korkea suhteessa synergiaetuihin.

Lisäksi jutussa tuodaan esiin, miten Elisassa on onnistuttu rakentamaan teleoperaattoribisneksen rinnalle sen kanssa osin risteävää ja uutta liiketoimintaa, mistä palstallakin on keskusteltu. Digitaalisten palveluiden osuus liikevaihdosta tänä päivänä semmoiset 20 %.

Jatketaan mediapoiminnoilla. Arvopaperissa Elisa kuukauden osakkeena ja jutussa huomio kohdistuu luonnollisesti toimitusjohtajan vaihdokseen. Jutussa maksumuuri. Muutama huomio teemaan liittyen, mistä tällä palstalla on ollut aiemminkin puhetta.

Elisan strategiaan varmasti kukaan ei odota sen suurempia muutoksia, sillä tulokset puhuvat puolestaan, mutta jotain uutta uusi toimitusjohtaja aina tuo mukanaan. Kuten tässäkin ketjussa on todettu, Mattilan aikana Elisa on toimittanut juuri sen, mitä on luvattu ja tästä syystä luotto yhtiön johtoon on ollut vankka.

Kimmo Stenvallin mukaan toimitusjohtajien sanomiset muistetaan alalla pitkään. Elisan Veli-Matti Mattila on esimerkki johtajasta, joka ei ole antanut sijoittajille tyhjiä lupauksia.

Jatkuvan parantamisen kulttuuri Elisassa vaikuttaa ulospäin vahvalta ja sitä alinomaan on korostettu aina haastatteluita myöten. Pienet systemaattiset parannukset sieltä ja täältä vuosien saatossa kertovat, että puheet eivät ole vain puheita. Kiinnostavaa nähdä, millainen muutos Elisassa tapahtuu tai jää tapahtumatta vaihtuvuuden myötä.

Elisaa seuraava Inderesin analyytikko Joni Grönqvist näkee riskinä johtajavaihdoksessa syvän osaamisen katoamisen ja yhtiön vahvan sisäisen dynamiikan heikkenemisen.

Toisaalta Elisan johtoryhmä on ollut koossa varsin pitkään ja moni heistä on tehnyt uraa Elisalla jo ennen ylimpään johtoon nousua. Hallituksessa pisimmät pestit ovat puheenjohtaja Anssi Vanjoella (2018- ) ja Antti Vasaralla (2017- ). Muut hallituksen jäsenet ovat aloittaneet muutaman vuoden sisällä.

Aika hyvässä positiossa tosiaan Elisa lähtee uuden toimitusjohtajan kaudelle. Markkinajohtajuus monessa segmentissä Suomessa, vahvin brändi ja infra käytännössä täysin omassa omistuksessa. Lisäksi mielenkiintoinen positio muiden telcojen toimittajana näissä verkon optimiointiratkaisuissa.

Rönsyä on jonkun verran (esim. kuluttajapuolen kirjat sun muut viihteet - ja yrityspuolella omansa). toivottavasti ei innostu niistä liikaa jatkossa

Paribasin analyytikko huomasi, että kurssi ei ota millään noustakseen, joten kokeillaan erilaista settiä, pikauutinen Kauppalehdestä: BNP Paribas Exane laskee Elisan tavoitehinnan 40,00 euroon (aik. 47,00 euroa), suositus laskee lisää-tasolta vähennä-tasolle

Lisäys jälkikäteen: Svenssonit sen sijaan luottavat Elisaan, pikauutinen Kauppalehdestä 3.4: SEB nosti Elisan tavoitehinnan 47,00 euroon (aik. 45,00 euroa) ja nosti suosituksen osta-tasolle (aik. pidä)

Lehdistötiedotteen arvoinen uutinen.

Kauppalehden mukaan 2022 liikevaihto 11 MEUR ja liiketulos vajaa 1 MEUR, eli kuitenkin kohtuullisen kokoinen firma hienojen asiakkaiden kera kyseessä, ts ei start-up.

Elisa ostaa Leanware Oy:n vahvistamaan Elisa IndustrIQ -liiketoimintaa

Elisa Oyj 4.4.2024, 12:30

Elisa ostaa yrityksille tuotannon, toimitusketjun ja logistiikan ohjelmistoja tarjoavan, suomalaisen Leanwaren Oy:n osakekannan. Leanware vahvistaa Elisan teollisten ohjelmistojen kansainvälistä Elisa IndustrIQ -liiketoimintaa. Yrityskauppa edellyttää kilpailuviranomaisten hyväksyntää ja sen odotetaan toteutuvan vuoden 2024 toisella neljänneksellä.

Yrityskauppa toteuttaa Elisan kansainvälisten digitaalisten palveluiden strategiaa, vauhdittaa Elisa IndustrIQin teollisen ohjelmistoliiketoiminnan kasvua ja vahvistaa jalansijaa teollisuusasiakkaissa Suomessa.

Leanwaren ohjelmistot täydentävät Elisa IndustrIQin tuoteportfoliota ja ammattitaitoinen henkilöstö vahvistaa kyvykkyyttämme palvella teollisen valmistuksen asiakkaitamme. Leanwaren tuotteet saavat kansainvälisen kasvuväylän, kun voimme tarjota niitä Elisa IndustrIQin yli 1 000 asiakkaalle globaalisti. Suomessa voimme vahvistaa Leanwaren organisaation avulla Elisa IndustrIQin muiden tuotteiden tarjontaa suomalaisille teollisuusasiakkaille, sanoo Elisan kansainvälisten digitaalisten palvelujen liiketoimintojen johtaja Henri Korpi.

Vuonna 1999 perustetun Leanwaren päätoimipaikka on Tampereella ja yhtiö työllistää noin 90 ammattilaista. Leanware toimittaa yli 200 suomalaiselle suuryritykselle operatiivista toimintaa ohjaavia älykkäitä ohjelmistoratkaisuja tuotannon, toimitusketjun ja sisälogistiikan digitalisointiin sekä datan analysointiin ja tiedolla johtamiseen. Yhtiö tulee osaksi Elisa IndustrIQ -liiketoimintaa ja yhtiön toimitusjohtajana jatkaa Ville Keskinen.

On hieno mahdollisuus päästä vauhdittamaan Leanwaren hyvin alkanutta ohjelmistojen ja osaamisen kansainvälistämistä osana Elisan kansainvälisten digitaalisten palvelujen liiketoimintaa, sanoo Leanware Oy:n toimitusjohtaja Ville Keskinen.

Elisa IndustrIQ lyhyesti

Elisan kansainvälisiin digitaalisiin liiketoimintoihin kuuluva Elisa IndustrIQ tarjoaa yli 1 200 valmistavan teollisuuden asiakkaalleen yli 50 maassa tekoälyyn ja koneoppimiseen pohjautuvia ohjelmistoratkaisuja. Ratkaisut parantavat asiakkaiden kilpailukykyä, kestävää kehitystä ja taloudellisia tuloksia.

Elisa IndustrIQ keskittyy valituille toimialoille korkean teknologian, kemian-, elintarvike- ja juoma- sekä kone- ja laiteteollisuudessa ja tarjoaa asiakkailleen ratkaisuja toimitusketjun, tuotantotoiminnan, laadun ja EHS:n keskeisiin prosesseihin.

Vuodesta 2021 Elisa IndustrIQ -nimellä tunnettu liiketoiminta on kasvanut nopeasti ja yritysperheeseen kuuluvat saksalainen camLine, yhdysvaltalainen CalcuQuote, belgialainen TenForce sekä vähemmistöosuus italialaisesta sedAptasta. Uusimpana julkaistiin yhdysvaltalaisen Romaricin liiketoimintakauppa.

Lisätietoja liiketoiminnasta https://elisaindustriq.com/

Lisätietoja: Elisa, Mediadesk, puh. 050 305 1605, mediadesk@elisa.fi

Vuodelle 2024 Elisa odottaa liikevaihdon olevan samalla tasolla tai hieman korkeampi kuin vuonna 2023 (2 180 milj. euroa vuonna 2023). Mobiilidatan ja digitaalisten palveluiden odotetaan kasvattavan liikevaihtoa. Koko vuoden vertailukelpoisen käyttökatteen arvioidaan olevan samalla tasolla tai hieman korkeampi kuin vuonna 2023 (756 milj. euroa vuonna 2023). Käyttöomaisuusinvestointien odotetaan olevan 12–13 prosenttia liikevaihdosta.

Osakkeen hinta on painunut jo vuoden 2023 huipuistakin noin 25 prosenttia. Laskeneen kurssin myötä Elisan osake tarjoaa nyt osinkoehdotuksella laskettuna vahvaa 5,2 prosentin osinkotuottoa.

Mikä muuten on tuon rajusti laskeneen kurssin syy?

Nyt ollaan vuoden 2020 koronadipin lukemissa. Viime vuoden lopulla käytiin sitä alempanakin.

Tuttuun tyyliin Elisa julkistaa tuloksensa ensimmäisten joukossa heti tuloskauden alkupuolella. Tulospäivä on ensi viikon perjantai 19.4. Herääkö tässä vaiheessa kysymyksiä uudelle toimitusjohtajalle? Tehdään inderesTV:n haastattelu tulosinfon päätteeksi taas Pasilassa.

…

Elisan arvostukseen liittyen Blommalta pari poimintaa. Näistä tiivistetysti omat havainnot, että historiallinen preemio suhteessa muihin Pohjoismaissa toimiviin teleoperaattoreihin on kaventunut enemmän tai vähemmän, ja osakkeen arvostuksessa (12 kk eteenpäin P/E ja 12 kk eteenpäin EV/EBITDA) palattu korona-aikaa edeltäville tasoille.

Huomattavaa tosin, että valuaatiossa otettiin selvä hyppäys jo ennen pandemiaa vuoden 2019 edetessä. Oliko sitten taustalla tämä ilmiö ja puhe niin sanotuista bondiosakkeista velkakirjojen korvikkeena, vai mikä, jää kunkin arvioitavaksi.