Tutkin, mutta en löytänyt, joten avataan Elisalle oma ketjunsa.

Kovin on hiljaista firman osalta foorumilla, vaikka iso firma kyseessä. Itse uskon firman liidon jatkuvan mobilisoitumisen, digitalisoitumisen ja 5G:n vanavedessä.

Huomenna on osaripäivä, josta odotan hyvää tulosta. Odotukset on kuitenkin sen verran kovat arvostuksesta päätellen, että voipi kovan raketoinnin olevan liian kovan työn takana. Postiivisia ajureita on mielestäni kuitenkin menneeltä Q3:lta monia:

Pahin korona Q2 selvitettiin kuivin jaloin, joten en näe syytä miksi tämä kehitys olisi lopahtanut nyt.

Nimenomaan Elisan 5G työmaita ja mainoksia on ollut ainakin minun naapurustossani jo pitkään todella paljon.

Koronan aiheuttamat kulutuskohteiden muutokset matkoista ja muusta tekemisestä liittymiin, puhelimiin ja muihin laitteisiin.

Edelliseen liittyen nimenomaan poikkeuksellinen kulutusvara yksityisasiakkailla Q3:lla lomarahojen ja veronpalautusten ansiosta.

Haittapuolella ilmeisesti roaming-tulojen kyntäminen sattuneista syistä.

Isoa laskua ottaa kurssi hyvin lähelle konsensusta menneestä tuloksesta. Jännä nähdä, mikä on Inderesin uusi suositus, kun DCF-arvo luultavasti nousee riskittömän koron laskiessa. Samalla myös kurssi on laskenut selvästi kesästä.

Elisa saatiin ensimmäistä kertaa inderesTV:n haastatteluun. Tässä video. Toivotaan, että päästään myös tästä eteenpäin tekemään haastattelut, mikä mahdollistaa sen, että voidaan syventyä enemmän yksittäisiin teemoihin.

Elisan pääkonttorilla 1,5 h istuneena, elisalaisten ja analyytikoiden kysymyksiä ja arvioita sivukorvalla kuunnelleena, ajattelin heittää tänne muutaman ranskalaisen viivan, jotka toivottavasti suovat kättä pidempää jollekin.

Pasilassa vaikutti olevan erittäin vakuuttunut näkemys siitä, että Elisa on selkeästi 5G:ssä DNA:n ja Telian edellä. Nopealla vilkaisulla Elisalla 5G on noin 50 kaupungissa, Telialla noin 40:ssä ja DNA:lla noin 20:ssä. Lukumäärä itsessään ei tietenkään tee kenestäkään parempaa. Kommenttien perusteella tässä vaiheessa on “hyvä pitää” vielä isoimmat “kyvykkyydet” kilpailijoilta piilossa. Mene ja tiedä.

Applen 5G-puhelinten odotetaan tuovan lisää virtaa 5G-markkinaan. Elisan myyntilistoilla 5G-puhelimet vievät kärkipaikat tälläkin hetkellä, monella ei kuitenkaan ole vielä 5G-liittymää.

Konffapuhelu kesti yli tunnin, mikä yllätti itseni, koska kyseessä on “tylsä” Elisa.

Elisan investoinnit kasvoivat 35 % vuodentakaisesta, mikä herätti jonkin verran kysymyksiä tänään ulkomaisten sijoittajien keskuudessa Huawei-kulmalla. Onko Elisa alkanut korvaamaan Huawein laitteita Nokian ja Ericssonin vastaavilla? Ei ole, vaan hyppäyksen taustalla oli käytännössä “26 GHz:n taajuuden lisenssi-investointi” ja “Tampereen uuden toimitilan vuokrasopimus”.

Elisan mukaan se tulee käyttämään kaikkien kolmen suuren verkkolaitteita, Huawei, Ericsson ja Nokia. Huawei ilmeisesti teknologialtaan selvä ykkönen. Jos joskus muutoksia pitäisi tehdä, ne tullaan tekemään asteittain niin, että investoinnit pysyvät enintään 12 %:ssa suhteessa liikevaihtoon.

Eduskunnassa on käsittelyssä lakimuutos, joka voimaan tullessaan sallisi puhelinliittymiin enää 12 kk määräaikaisuuden nykyisen 24 kk sijasta. Elisalla ei (käsittääkseni) ole enää lainkaan määräaikaisia liittymiä, niin yhtiön näkökulmasta tällä ei pitäisi merkittävää vaikutusta.

On tämä Elisa hienosti hoidettu laadukas firma, ei siinä mitään.

Itse myin tammikuussa ko. osakkeet kun ostavat Huaweita mobiiliverkkoihin edelleen. Kyllä uskoisin että iso osa Elisan omistajista tykkäisi, jos linkki tötteröissä lukisi Nokia.

Silläkin uhalla että EPS:stä kertaluonteisesti muutama sentti puuttuisi…

Nopealla googletuksella Elisa ja DNA etenevät 5G:ssä kolmen taktiikalla eli käyttävät Huaweita, Ericssonia sekä Nokiaa, kun Telia luottaa yksin Nokiaan. 4G:ssä DNA meni Ericssonilla. Enemmän tai vähemmän kaikilla on kuitenkin Huawein tekniikkaa. Tässä Aamulehdeltä kelpo teksti, jonka mukaan kaikkein kriittisimmissä osissa Huaweita ei käytettäisi Suomessa.

Huawein asema operaattoreiden nykyverkoissa ja mikä rooli sillä on 5G-verkon rakentumisessa on varmasti polttava kysymys myös institutionaalisilla sijoittajilla globaalistikin tällä hetkellä. En tiedä, mutta veikkaisin, että osalle niistä myös syy olla sijoittamatta yhtiöön. IR:llä Huawei tuottaa varmasti yhtiössä kuin yhtiössä työtä.

Varmaan noin vuosi sitten kun sain Elisalta kaupistelusoiton että ota heiltä edullisesti useamman mobiililiittymän. Kerroin ajatuksen olevan periaatteellinen, että niin pitkään en ota heiltä mobiililiittymää kun he rakentavat verkkoja Huaweilla. Jos siis samaan aikaan on toinen operaattori joka käyttää ei kiinalaisia toimittajia. Sain seuraavana päivänä soiton perään Elisalta. Asia oli siirtynyt selkeästi eteenpäin, sillä puhelussa nainen pyysi minulta tähän perusteluja. Vaikken ollutkaan velvollinen niitä hänelle antamaan, kerroin näkemykseni uudelleen, ja sanoin valintani näiden takia kohdistuvan Teliaan. Hän tokaisi minulle että enkö välitä siitä että maksan muualle kuin Suomeen. Kaiken kaikkiaan hänen äänensävynsä oli vailla ymmärrystä ja yksinkertaisesti hyvin töykeä.

Sain viikko pari sitten jälleen uuden puhelun jäälleen Elisalta. Ja he tuntuvat kyllä olevan erittäin aktiivisia. Kerroin jälleen kerran uudelleen näkemyksestäni. Sain jopa Elisan myyjältä hiljaisen hyväksynnän näkemykselleni. Kovasti jäi siis vaikutelma että en todellakaan ole ainoa joka näin on ajatellut, ja jättänyt sopimuksia tekemättä tämän takia. Kerroin myös että jos heidän toimintansa jatkuu nykyisellään eli käyttävät ensijaisesti Nokiaa ja Ericssonia ja jättävät Huawein ulos, harkitsen palaavani mobiiliverkoissa asiakkaaksi. Jokin oli siis muuttunut - sekä myyjien ajatuksissa mutta myös omalta osaltani - olin alkanut ajattelemaan heidän toiminnastaan myönteisemmin. Omalta osaltani tämä johtui siitä että 5G verkkojen laajennuksia oli käsitykseni mukaan tehty ennen kaikkea Nokiaan turvautuen.

All in all, varmasti Huawein asemalla nykyverkoissa on merkitystä asiakkaille, mutta myös viiveellä sijoittajille. Väitän että Elisan on reagoitava asiakkaiden, ennen kaikkea yritysasiakkaiden, näkemyksiin jotta pystyvät jatkamaan liiketoiminnan hyvää performointia.

Yksityisasiakkaille varmasti enemmän periaatteellinen minkä laitevalmistajan laitteita käytössä ja verkon toimivuus olennaisempaa kuin se jos kaikkien vakoilijoiden lisäksi on yksi kiinalainen osapuoli lisää. Joillakin yrityksillä varmaan toisin.

Tuo kotimaisuuden korostaminen mihin toisinaan törmää ei ole ollenkaan niin mustavalkoista kun annetaan ymmärtää. Hyvin paljonhan suomalaistenkin yhtoöiden omistuksesta on ulkomailla ja päin vastoin ja oli minkä maalainen yhtiö tahansa niin aina työllistetään joku määrä suomalaisia ja veroista päätyy aina joku osa suomeen.

Elisan kanssa eletään jänniä aikoja, sillä korona-aikana tehty pohja 40,79:n raja lähestyy.

Koska teidän mielestänne yhtiön osakekurssi alkaa olemaan ostohinnoissa?

Tällä hetkellä osinkotuottoprosentti 4.3%. Tässä mielessä olisi hyvä ostos OST:lle

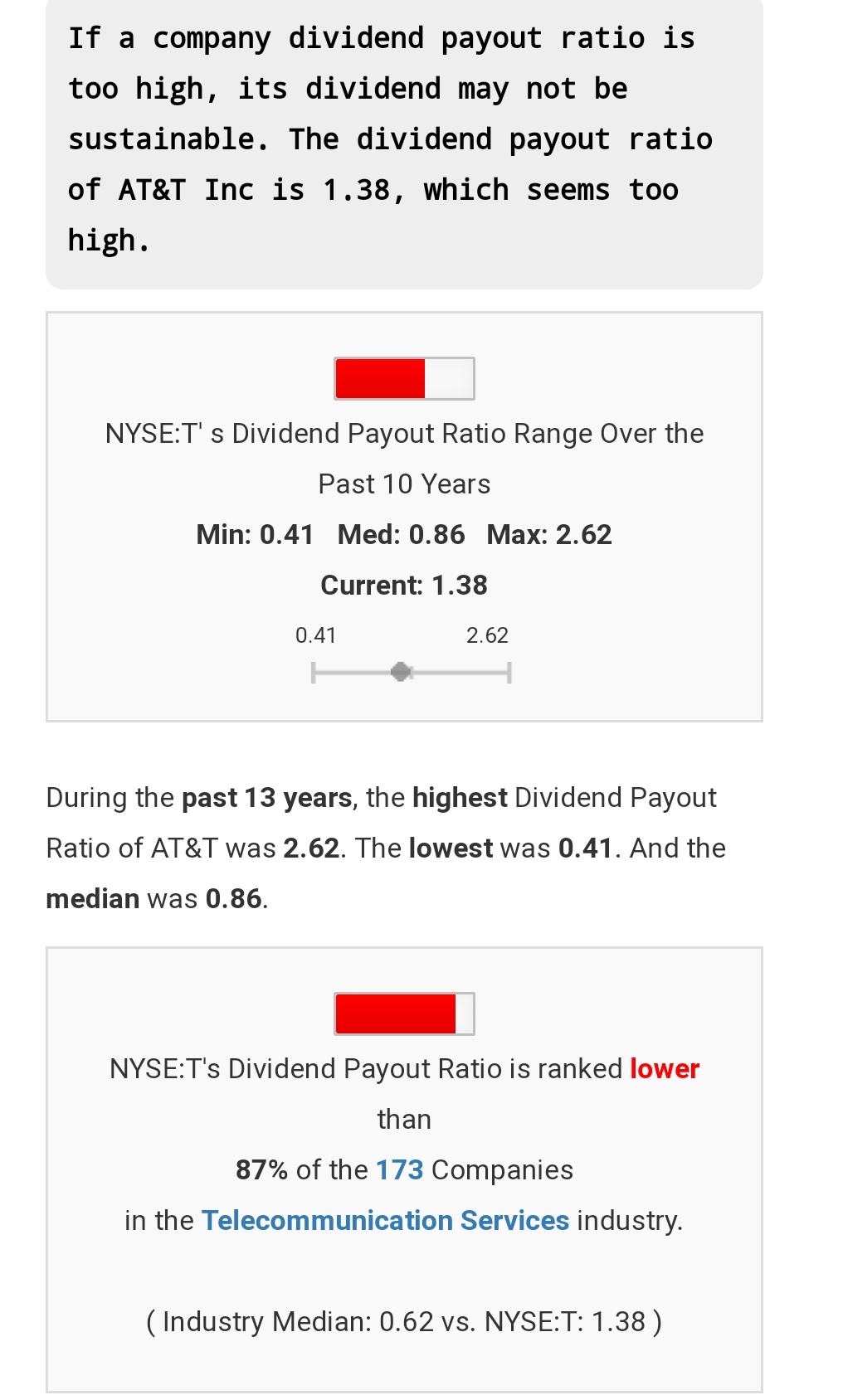

Osingonjakosuhde oli viime vuonna 95%. Missä menee terveen teleoperaattoriyhtiön osinkosuhde% raja?

Kannattaa mielummin katsoa ’free cash flow per share’ kuin ’earnings per share’. Tässä casessa AT&T on tehnyt aika paljon poistoja viime vuosina mm. hankkimistaan suoratoistopalveluista, jotka ovat tulos- muttei kassavirtavaikutteisia. En nyt muista ulkoa tarkkaa lukua, mutta vapaa kassavirta per osake ja osingon suhde AT&Tllä on kestävällä tasolla.

Kyllä tuo uutinen aluksi ihmetystä herätti.

Senverran olen saanut lisävihiä, että tavoitteena on edelleen automatisoida mobiiliverkon solusuunnittelua. Aikaansaatavaa ohjelmistotyökalua voi sitten myydä muille operaattoreille. Pakosti tulee Comptel mieleen. Se oli aikoinaan varsin kannattava yhtiö ja myi kansainvälisesti mobiilioperaattoreille ohjelmistoa, joka liittyi mobiiliverkon keskuksista saatavan laskutusdatan sovittamiseen kaupalliseen tietokoneeseen. Voihan tuo ostos osoittautua ihan hyväksikin.

Tämä istuu oikein mainiosti Elisan strategiaan, jossa tavoitteena kasvattaa kansainvälistä digitaalista liiketoimintaa. Elisahan hyödyntää jo vahvasti verkossaan tekoälyä ja robotiikkaa. IOT+5G läpimurto teollisuudessa höystettynä CamLinen ohjelmistoilla voi olla tulevaisuudessa merkittävä bisnes Elisalle.

Elisa on kaikille tuttu ja turvallinen sijoituskohde, mutta ainakaan täällä inderesin yhteisössä yhtiö ei tunnu kiinnostavan.

“Mitä sinulla on salkusssa” ketjun perusteella Elisaa vain muutamalla käyttäjällä salkussa. Taviskohteista Sampo ja Fortum lähes kaikilla salkussa.

Osta/myy ketjussa Elisa mainittu todella harvoin. Kilpailija Telian ympärillä jatkuvasti keskustelua, näkemyksiä ja paljon toimeksiantoja.

Osaako @Joni_Gronqvist arvioida, miksei Elisa kiinnosta inderesin yhteisöä? Onko osinko iian alhainen? Tulos puksuttaa kuitenkin vuodesta toiseen ennustettavasti ja tasaisesti eteenpäin.

Voin toki olla väärässä, mutta mielestäni yhden osakkeen korkea hinta (50€ vs Telian 3€) vaikuttaa sijoittajien kiinnostukseen psykologisesti, vaikkei sillä oikeasti pitäisi olla mitään merkitystä.

Yhtiön tulisi suorittaa splitti osakkeille, jotta vaihtoa ja kiinnostusta saataisiin lisättyä .

Mielenkiintoinen kysymys, suoraan en osaa sanoa, mutta pari ajatusta tuohon on. Ensimmäinen arvostuksesta, Elisa oli pitkään selkeällä preemiolla verrokkiryhmään ja siksi verrokit mahdollisesti kiinnosti enemmän. Toiseksi Elisa on ollut jo pidemmän aikaa hyvin trimmattu yhtiö ja merkittävämpää tulospotentiaalia on ollut vaikea löytää verrattuna verrokkeihin. Kolmantena jos verta operaattoreita useisiin nopeammin kasvavaiin sektoreihin, niin perinteisen operattoriliiketoiminnan orgaaninen kasvu on haastavaa ja hyvin maltillista.

Viimeisimmästä raportista pari osaa miksi itse käännyimme positiiviseksi Elisassa pitkän negatiivisen näkemysjakson jälkeen:

• 5G ja digitaaliset palvelut alkavat tukemaan maltillista kasvua. Q4-raportti ja kommentit 5G:stä ja digitaalisista palveluista antoivat lisää luottamusta maltillisiin kasvuennusteisiimme. Vuoden 2020 aikana Elisan 5G-verkon peittoalue laajentui kattamaan 2 miljoonaa henkilöä Suomessa, ja 5Gliittymien määrä oli lähes 200 000. 5G-kattavuus ja Elisan olemassa oleva asiakaskunta antavat näkemyksemme mukaan hyvät asetelmat 5G-myyntiin vuonna 2021 ja mobiilipalveluiden liikevaihdon kehityksen kiihdyttämiseen. Digitaalisten palveluiden osuus kokonaisuuteen verrattuna on edelleen pieni (arviolta n. 15 % lv:sta), mutta alkaa asteittain vahvemmin tukea kasvua

• Arvostuskuva muuttunut varovaisen positiiviseksi. Elisan markkina-asema on vahva, ja sen riskitaso on sektorin ja pörssin matalimmasta päästä. Matalaa riskiä kuvaa yhtiön viime vuonna liikkeelle laskema jvk:n Suomen matalin kuponkikorko (0,25 %) ja velkaportfolion todella matala 1 %:n keskikorko. Elisan tulospohjainen arvostus (P/E ja EV/EBIT 2021e 23x ja 21x) on pysynyt ennallaan Q4:llä ja on varovaisen maltillinen huomioiden parantunut tuloskasvunäkymä ja matala korkoympäristö. Preemio lähimpiin verrokkeihin Teliaan ja Tele2:een on myös isossa kuvassa ennallaan ja ”vain” reilu 20 % ja 0 % yli/linjassa verrokkeihin. Näin suhteellinen ero lähimpiin verrokkeihin ei ole niin merkittävä, ja se on suurilta osin perusteltavissa Elisan matalammalla riskitasolla ja vakaalla maltillisella tuloskasvulla. Elisan osakkeen kokonaistuotto-odotuksemme (3 %:n tuloskasvu ja 4 %:n osinko) ylittää tuottovaatimuksemme. Lisäksi myös DCF-laskelma antaa tukea arvostukselle, vaikka siinä arvo painottuu vahvasti terminaalijakson kassavirtoihin. Näkemyksemme mukaan selkein riski osakkeessa liittyy korkotason nousuun, sillä yhtiön oman operatiivisen suorittamisen historia on vakuuttava.

Jos muilla on kertoa omia näkemyksiä miksi ei ole sijoittanut tai miksi on sijoittanut niin olisi mielenkiintoista kuulla!

Itse hyppäsin mukaan Elisaan vasta Q3 ”pettymyksen” aiheuttaman kurssilaskun mukana, kun tulkitsin sen melko vahvaksi ylilyönniksi. Yritystä muuten olen seurannut jo vuosia ja aina pitänyt liian kalliina, vaikka olenkin halunnut omistaa. Ylempiin viesteihin oma näkemykseni on se, että kohtuullisen vakaata ja helposti ennustettavaa liiketoimintaa tekevät, mutta ”tukevilla” kertoimilla arvostetut yritykset eivät muutenkaan täällä pahemmin keskustelua herätä (kuten Huhtamäki, Kone jne). Spekulaatioita on vaikea harjoittaa kun tähän asti liikevaihdon ja tuloksen on voinut haarukoida ±1…2% muutoksilla vertailukauteen. Tähän nähden Elisan kurssireaktiot ovat olleet mielestäni melko voimakkaita. Yritysostojen ja 5g:n myötä tähän saattaa pikkuhiljaa tulla lisää kasvunopeutta. OP:n ennusteissa tälle vuodelle tulisi 3% ja seuraavalle 5% lisäys EPS:in. Meinasin OP:n raportista tänne kohtia kaapata, mutta lopussa olikin maininta ”levittäminen ilman kirjallista lupaa ei ole sallittu”.