Hienoa nähdä, että panostetaan R&D ja kehitetään jatkuvasti uusia sovelluksia teknologiasta.

Jossain CFO haastattelussa toimittaja mainitsi että hyvin rajattua kulku toimistolla sillä haluttiin pitää salassa töitä

Tästä en pysty kehittämään kuin positiivisia ajatuksia

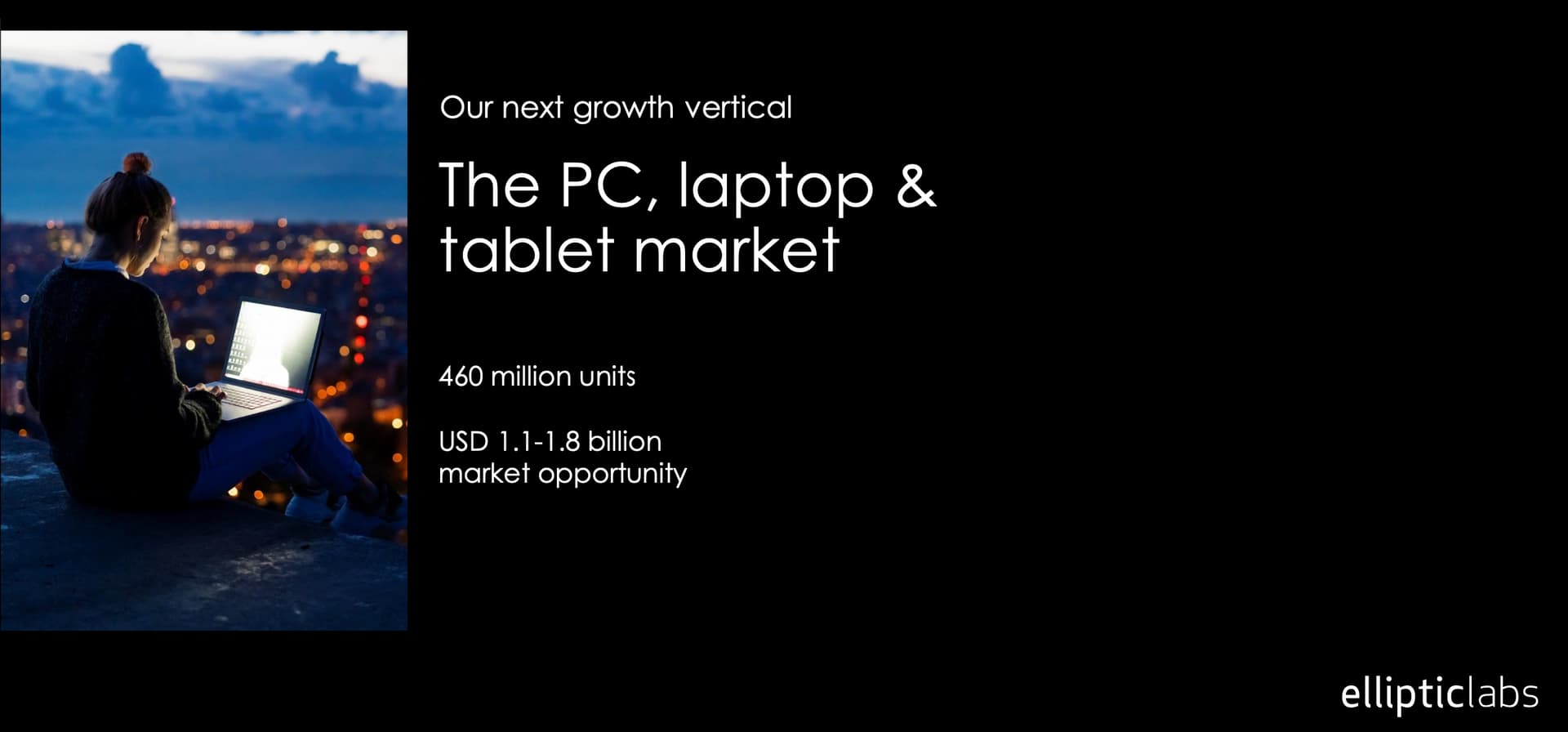

“- We do not intend to stop with just one customer. We are already working on so-called proof of concept with several of the major PC manufacturers, and it is of course high volume that is most interesting to us. And the goal is many new contracts in this market, from players such as HP, Dell and Asus, says Danielsen.”

"With revenues in this market

materializing starting in the second half

of 2022, we believe we are on track

towards reaching our target of mNOK

500 revenue with a 50% EBITDA margin

in 2023. "

Kannattaa kuunnella Elliptic Labsin webcasti. Presentaatiosta tai Interim reportista ei saa käytännössä mitään irti vs. Webcast. Siellä vastaukset käytännössä kaikkiin ylläoleviin kysymyksiinkin.

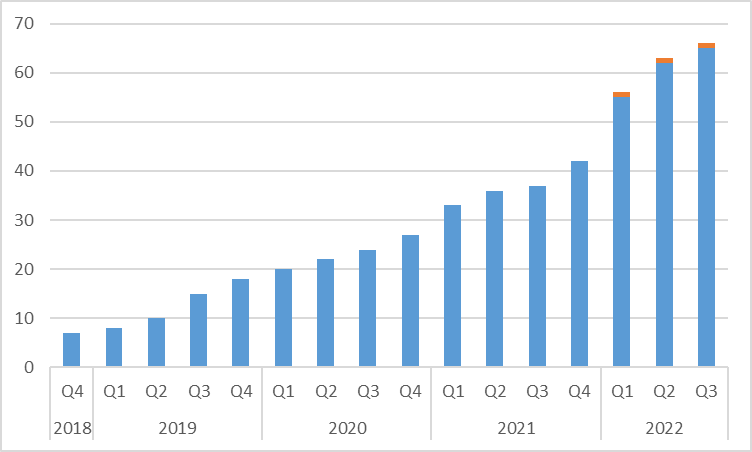

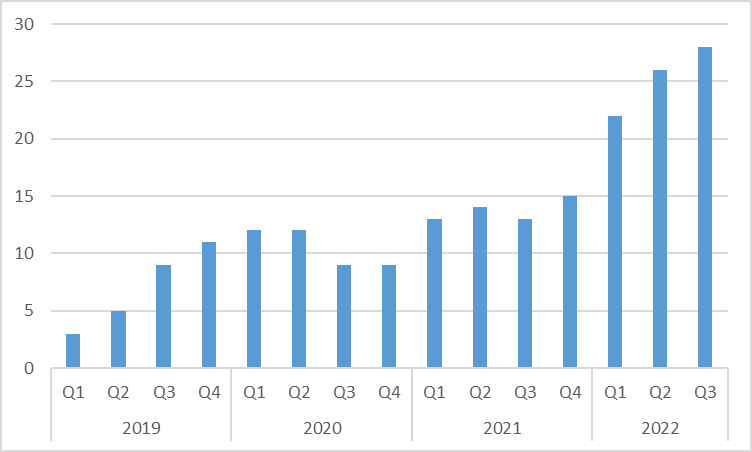

Tahti on selvästi kiihtynyt, Q3 vasta alussa ja viime vuoden tasot tuplattu.

Covid mahdollisesti teki takapakkia 2020 - tämä varmasti hidasti viime vuoden kasvua

Julkaisusta tulot alkavat valua oletettavasti takautuvasti – > Nyt hyvä tahti valuu tuloutukseen vasta loppuvuonna, ties vaikka vasta ensi vuonna enemmän.

2021 asiakasliikevaihto 55M → Tuo tullaan varmasti lähiaikoina tuplaamaan pelkästeen puhelinten myötä. → 110M NOK + mahdollisesti uusien julkaisujen tuoma lisävauhti. → 2023 voisi puhelimet olla 100 - 150MNOK

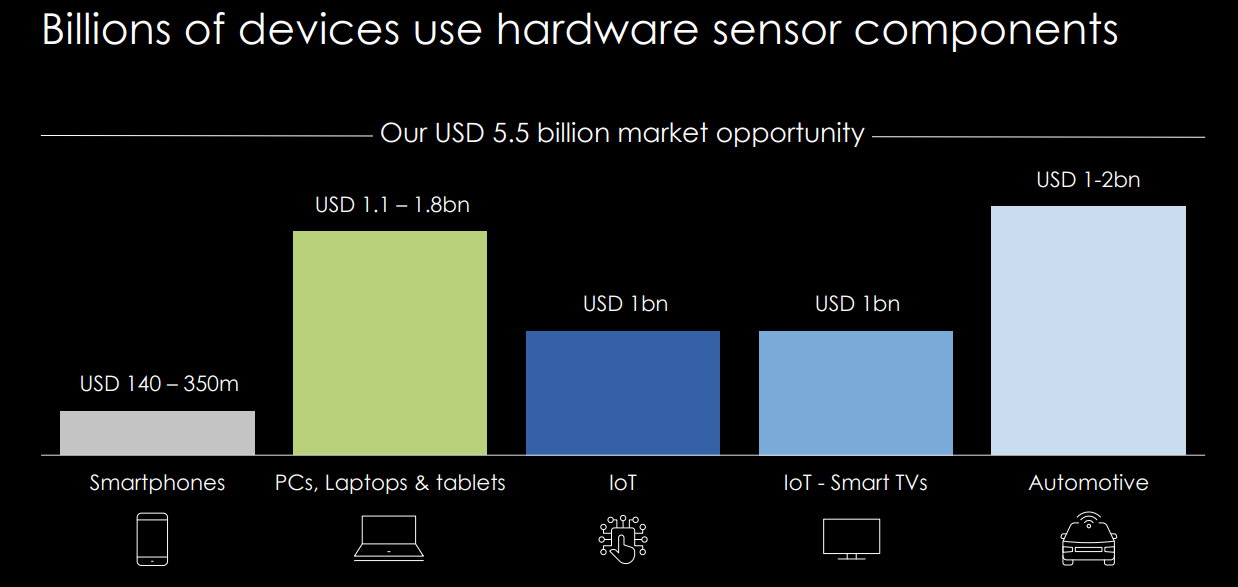

Tuo vastaisi n.10% yhtiön kommunikoiman smartphone market opportunity haarukan alalaidasta.

→ Potentiaalia nykyisillä asiakkailla kasvaa vielä vähän, mutta olisi varmasti saatava myös

Etenekin noita muita kärkipään toimijoita olisi saatava mukaan, jos puhelimilla haettaisiin merkittävästi korkeampia tasoja.

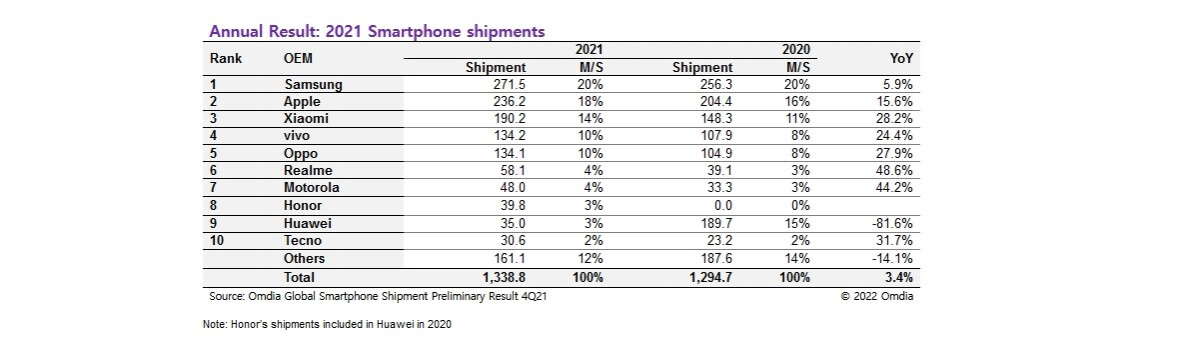

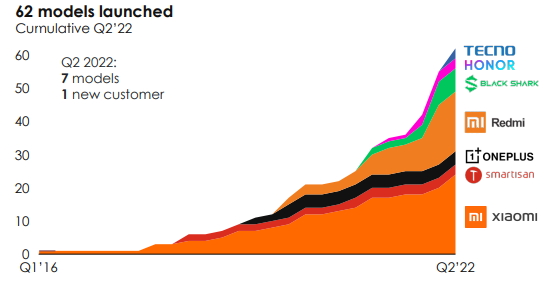

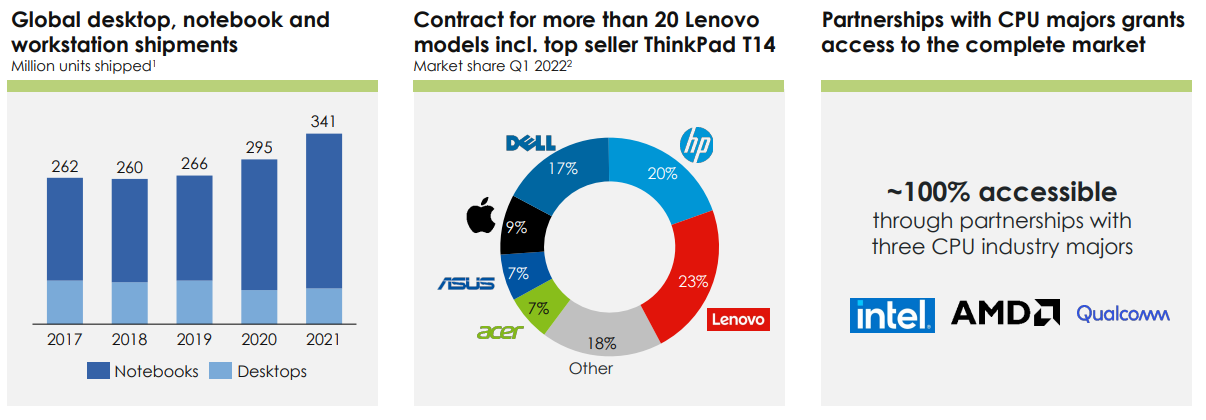

Ellipticillä on hyvä positio nurkata tuota Lenovon 23% osuutta - 1 julkaisu mutta ~20 jo sopimuksen alla.

Myös hyvät askelmerkit muihin asiakkuuksiin CPU yhteistyön kautta. Laila jälleen painotti webcastissä uskovansa uusien asiakkuuksien seuraavan.

→ Jo 1% Laptop market opportunityn (haarukan alalaitaa käyttäen) saavuttaminen vastaisi 110MNOK liikevaihtoa. Tuo ja uskottavasti selvästi enemmänkin on jo putkessa. Isompiin lukuihin on varmasti mahdollisuutta, mutta uusia julkistuksia on tultava, jotta varmuus lisääntyy.

Tässä approksimaatio, millaista liikevaihtoa saisi eri markkinaosuuksilla. Jotta 500MNOK ohjeistus saavutetaan: 20% puhelimet & 2% laptop Tai 12% puhelimet & 3% Laptop

Smartphone / Laptop

0 %

1 %

2 %

3 %

5 %

8 %

10 %

15 %

20 %

30 %

8 %

112

222

332

442

662

992

1212

1762

2312

3412

10 %

140

250

360

470

690

1020

1240

1790

2340

3440

12 %

168

278

388

498

718

1048

1268

1818

2368

3468

14 %

196

306

416

526

746

1076

1296

1846

2396

3496

16 %

224

334

444

554

774

1104

1324

1874

2424

3524

18 %

252

362

472

582

802

1132

1352

1902

2452

3552

20 %

280

390

500

610

830

1160

1380

1930

2480

3580

25 %

350

460

570

680

900

1230

1450

2000

2550

3650

30 %

420

530

640

750

970

1300

1520

2070

2620

3720

35 %

490

600

710

820

1040

1370

1590

2140

2690

3790

40 %

560

670

780

890

1110

1440

1660

2210

2760

3860

→ Tuosta nähdään, että nykyisen kaltaisella puhelin-coveragella tarvitaan tuo 3% laptopeissa. Se tarkoittaisi karkeasti 13% myydyistä Lenovoista - ei kuulosta suinkaan mahdottomalle jos kerran n. 20 mallia putkessa.

Minusta tuo 500MNOK vaikuttaa tässä kohtaa hyvinkin mahdolliselle.

Ja vaikka juuri 2023 siitä jäätäisiinkin on potentiaali paljon pidemmällä.

Tänään EV on noin 1500. Ohjeistuksen EV/EBITDA n.6

Riskinen case vieläkin, mutta tykkään kyllä upsidesta.

Firman kertoman perusteella ymmärtääkseni puhelimet on enemmän nappikauppaa tuon 2023 ohjeistuksen toteutumisen kannalta. Ovat sanoneet, että 500MNOK ohjeistus vaatisi yhden ison OEM PC:t “kokonaan tai lähes kokonaan” tai sitten useampia PC OEM:iä osittaisella penetraatiolla.

Siinä mielessä tuo 13% lenovosta ei kuulosta ihan oikealta, pitäisi olla todennäköisesti 80-90%?

Muuta:

Sitten edelleen ihmettelen tätä lähes dekadin heittoa, josta aiemmin jo kyselin: Nimittäin jos vaikka Lenovo kokonaan tekisi 500MNOK (on tietysti todellisuudessa enemmän kuin tuo), mutta tuosta suoraan laskemalla koko markkina olisi 500MNOK/0,23 = 2,2 MRD NOK. Elikkä edelleen kaukana Elabsin kertomasta 1,1bn USD alarajasta (11MRD NOK).

80% * market opportunity * Lenovon markkinaosuus = 2000MNOK

Jos saisivat 80% Lenovon malleista a) market opportunity olisi merkittävästi liioiteltu b) 500MNOK olisi paperia.

Onhan tuossa jonkinlainen epäjohdonmukaisuus.

Voisi selittää, että uusien mallien tuloutus tulee jokatapauksessa niin myöhässä, että 2023 ei tuloutuisi kuin ~500MNOK ja sitten 2024 enemmän.

Edit. Laitoin sähköpostia CFO:lle. Toivotaan, että pystyisi edes jotenkin avaamaan asiaa.