Arvokasta ja yhteisön valmiiksi pureksimaa informaatiota löytyy hyvin tekinvestorin Elliptic Labs -ketjusta ja Sharevillestä myöskin Indereksen ketju kohtuullisen hiljainen, mutta noissa kanavissa hyvin aktiivista keskustelua, kannattaa laittaa seurantaan.

Novelda on Elabsin kilpailija mm. PC:ssä. Ao. artikkeli viime syksyltä. Tätä on ollut Lenovolla käytössä, mutta on hardwarea… ilmeisesti suuntaus on Lenovolla kohti virtuaalisensoria, ainakin Elabsin sopimusten vauhti antaisi viitteitä siihen…

Dellillä toimintoa on tehty IR-kameralla ja sen kaupallinen nimi on ollut “ExpressSign-In”. HP:lla on myös vastaavaa ollut “Presence Aware” nimikkeellä, ToF-sensoria käyttäen (HW).

Pikaisesti voisi yhteenvetona todeta, että kaikkien top-valmistajien aikaisemmat ratkaisut HPD:n osalta ovat olleet HW-pohjaisia.

Lenovon malleista seuraavat ovat Noveldaa:

Some of Lenovo’s latest X-series ThinkPads, including the X1 Yoga, X1 Carbon, and X1 Nano, are employing a NOVELDA human presence sensor.

Täällä juttua esim STM ToF-sensoreista

Valikoima sensoreissa on pelkkää HW:ta

Vaikka tutustuminen on vasta alkuvaiheessa, on tähän mennessä rohkaisevaa huomata, että isoimmat OEM ja Tier-1 ym. toimijat ovat kaikki kilpailemassa HW-pohjaisesti Elabsia vastaan

edit 2. Myöskin Infineon on tunnettu toimija. Kaikki tarjoama sielläkin ilmeisesti HW-pohjaista. Vaikuttaa lupaavalta, kun Elabsille riittää pelkkä kaiutin-mikrofoni ja voisi olla takautuvasti asennettuna myös vanhempiin laitteisiin…

Minulle nämä sopimukset myös antavat todistetta sofware-ratkaisun toimivuudesta enkä näe syytä muidenkaan valita HW-sensoria jos sama voidaan toteuttaa ilman.

Kilpailua luulen olevan odotettavissa tai sitten hyvät patentit ja maailma on Elabsin

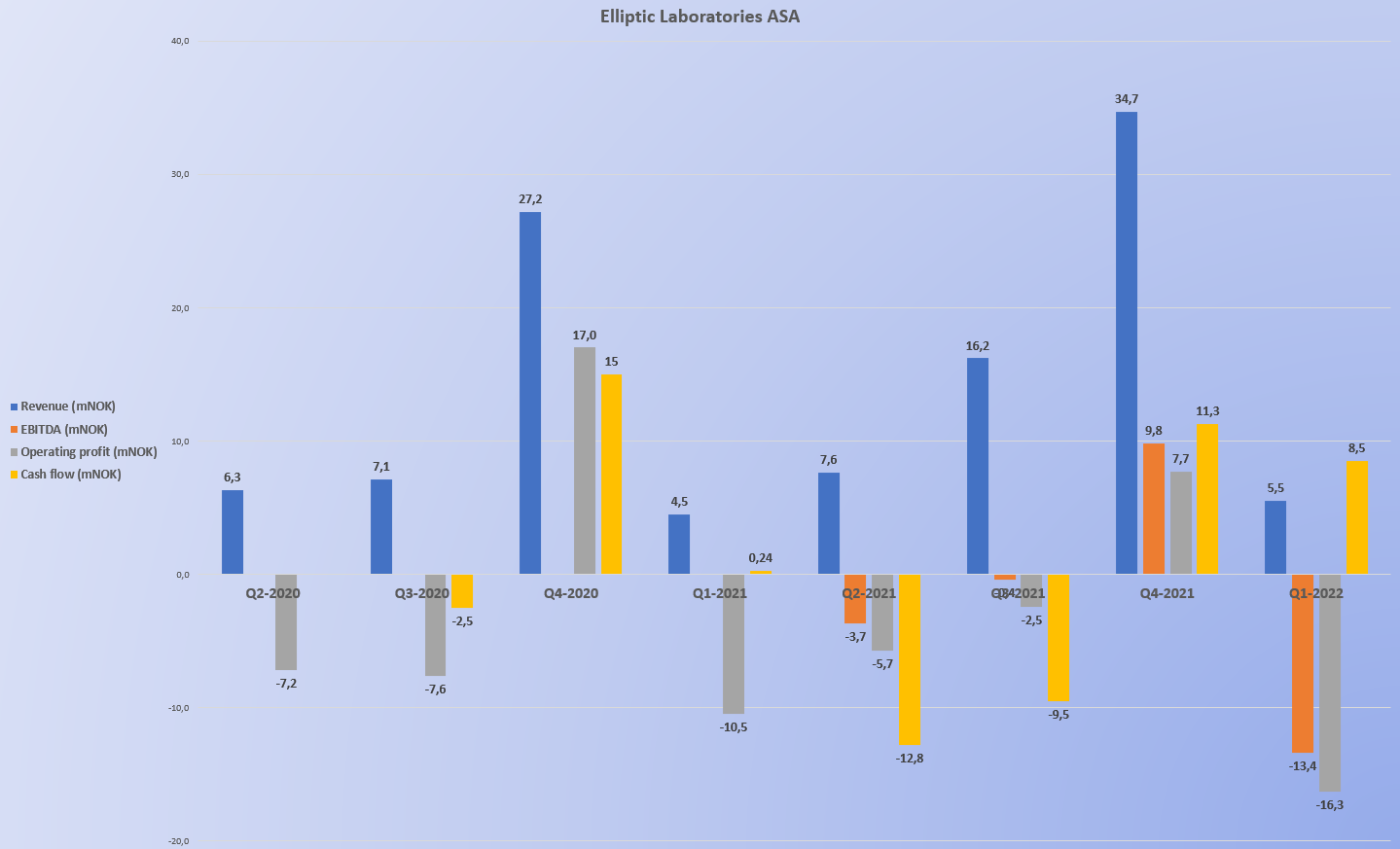

Elliptic labs (1Q22 tomorrow): Tomorrow, ELABS is set to deliver its 1Q22 report and below is our expectations. We would like to highlight that ELABS has high seasonality with 4Q as by far the most important quarter (linked to consumer electronics cycles). We model with revenues of NOK6.7m, corresponding to ~50% YoY growth, EBIT of minus NOK19m and a NIBD of minus NOK200m (net cash). We will also track trailing 12m cash burn tomorrow, which we model to around minus NOK30m (i.e., annualized cash-burn to cash equal 7.5 years assuming zero operational scalability from here). Before the numbers, we rate ELABS Buy and operate with a NOK35 target price.

edit. Nettikeskusteluissa parjataan sitä, ettei SB-analyytikko ole katsonut tarkemmin vertailukauden lukuja

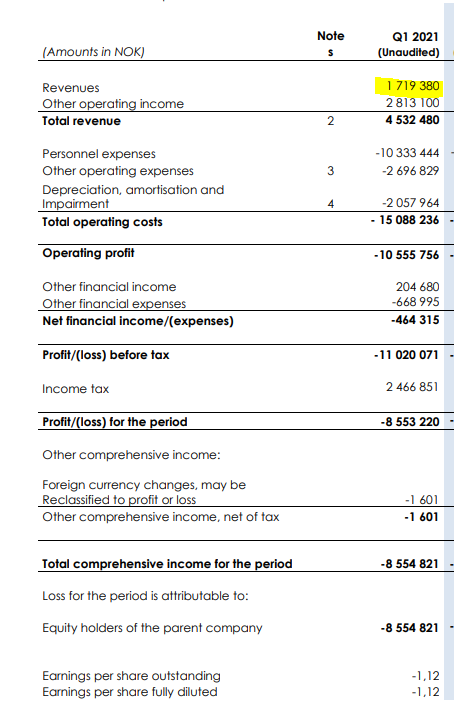

Yhtiön mukaan (ilmeisesti) näitä vertailukauden tukiaisia (2,8mNOK) ym. ei ole enää tulossa. Ne ovat muodostaneet valtaosan Q1-2021 liikevaihdosta. Jos SB-analyytikko sanoo odottavansa 50% kasvua liikevaihtoon, niin samalla odotetaan että tuotemyynnistä tulisi 4-kertainen tulo vertailukauteen nähden (6,7mNOK vs. 1,7mNOK).

On hyvin mahdollista, että markkina tarjoilee pettymyksen ainakin SB-analyytikolle, koska korona voi Kiinassa vaikuttaa isostikin (Xiami ym. isoimmat asiakkaat mobiilissa). PC-puolelta tuloja tuskin vielä nähdään

edit 2.

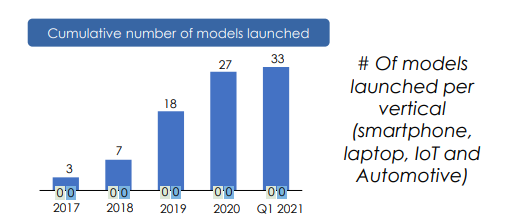

Q1-2021 on ollut 33kpl puhelinmalleja. nyt niitä on > 50. liikevaihto perustuu valtaosin tähän. Jos tuosta karkean laskelman heittäisi niin 1,5x 1,7mNOK tekisi esim. 2,5mNOK liikevaihtoa puhelimista Q1-2022:lle

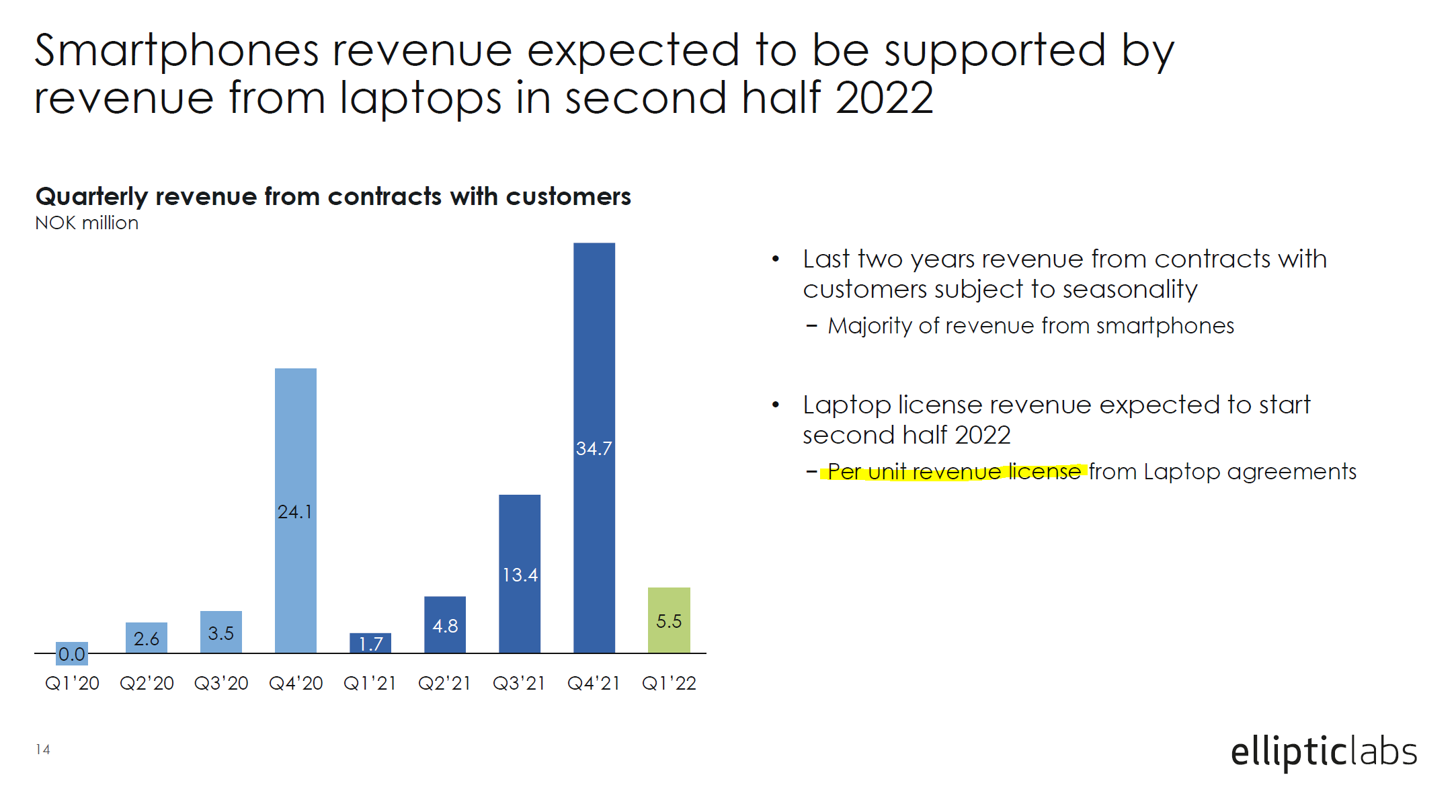

We expect to see our first laptop license revenues recognized in the second half of 2022.

As with previous years, we anticipate revenue will be higher in the second half of 2022 than in the first half, with positive EBITDA for thefull year

We maintain our revenue target of NOK 500 million with 50% EBITDA margin in 2023, with an expectation that revenue from laptops will be the majority of the contribution.

Elliptic Labsin liiketulot olivat 5,5 miljoonaa Norjan kruunua ensimmäisellä vuosineljänneksellä, mikä oli 4,5 miljoonaa Norjan kruunua enemmän kuin viime vuonna vastaavana ajanjaksona ja vastaa 22 prosentin kasvua.

Yhtiön mukaan huippukasvu liittyy lisenssien voimakkaaseen kasvuun ja kasvuun vaikuttaa lisääntynyt myynti sekä nykyisille että uusille asiakkaille.

Niin sanotut “nykyiset tulot asiakkailta” eli lisenssitulot pääasiassa johtavien älypuhelinvalmistajien (OEM) kanssa tehdyistä sopimuksista nousivat vuositasolla 83 prosenttia 58,4 miljoonaan Norjan kruunuun. Siihen liittyvä liikevoitto ennen poistoja (EBITDA) oli 7,8 miljoonaa Norjan kruunua.

Olemme aloittaneet vuoden 2022 positiivisella vauhdilla ja astumme kannettavan tietokoneen markkinoille kovaa vauhtia. Lanseerattuamme Lenovon bestsellerin (ThinkPad T14) kanssa allekirjoitimme sopimuksen vielä 18 mallista sekä kaksi muuta sopimusta yhteistyön laajentamiseksi edelleen Lenovon kanssa, toimitusjohtaja Laila Danielsen sanoo kommentissa.

Toimintakulut nousivat vuoden 2021 ensimmäisen neljänneksen 13 miljoonasta Norjan kruunusta 19 miljoonaan Norjan kruunuun samana ajanjaksona tänä vuonna. Selvityksen mukaan kustannusten nousu heijastaa merkittävästi korkeampaa aktiivisuutta ja uusiin palkkauksiin liittyvien henkilöstökulujen vaikutusta.

ps. ensipuraisulla 2023 ohjeistuksen säilyttäminen on kyllä positiivinen signaali. Nyt ollaan lähellä puoliväliä 2022. Vaikka targettiin, tai hieman sen alle, pääsisi vasta vuonna 2024, niin kyllä hoki stik on mahdollinen.

Unique technology

Carnegie analyst Oliver Pisani highlights two companies that are of interest to the major players, namely Pexip and Elliptic Labs, both of which have unique technology.

“Pexip can be attractive to industrial buyers with stronger distribution power or complementary technology,” he says, pointing out that valuation has also fallen sharply, he says and continues:

Elliptic Labs has a unique technology that replaces hardware sensors with software. Can be an attractive company for industrial buyers such as semiconductor companies or branded electronics players.

Vaikea kyllä uskoa tuohon 500M NOK ohjeistukseen 2023 osalta? running-12 liikevaihto pitäisi 10-kertaistua? Joka tapauksessa tämä on oman salkun 3. suurin ja usko kova vaikka tuosta voi negaa tullakkin.