Raportti oli ihan hyvä, odotusten mukainen.

Rapsa & presislinkit:

Oleellisempaa on miten case tästä etenee ja millä kulmakertoimella.

Tärkeintä oli, että 500MNOK ohjeistuspidettiin - ja lisäksi ensimmäistä kertaa konkreettisesti sanottiin sen tarkoittavan vuotta 2023, ei “parin vuoden”, “3 vuoden sisään” tai muuta epävarmaa.

Johto ei voi antaa tuollaisia ohjeistuksia, jos se ei ole heidän parhaan ymmärryksensä mukainen. Eli tuohon pääsemiseen on hyvät edellytykset. Toinen tärkeä on, että Ebitda 50% pidettiin edelleen. Se jätettiin kirjallisesta pois, mutta vahvistettiin videokonffan Q&A:ssa. (huom. kannattaa katsoa). En tiedä tulisiko siitä jotain signaaliarvoa ottaa, että kirjallisena tuota ei enää toistettu…

Luku 500MNOk sisältää tietenkin riskiä. Kun yritys ei anna edes tälle vuodelle konkreettista ohjeistusta, on ensi vuoteenkin paljon epävarmuutta. Minusta on kuitenkin ajateltava, että riskiä on molempiin suuntiin - siis myös upsidea on. Ajoitus lienee yhtälailla epävarmaa, kuin itse kasvun määrä. Uusien PC valmistajien ja mallien julkistusajankohdat varmaan se merkittävin muuttuja.

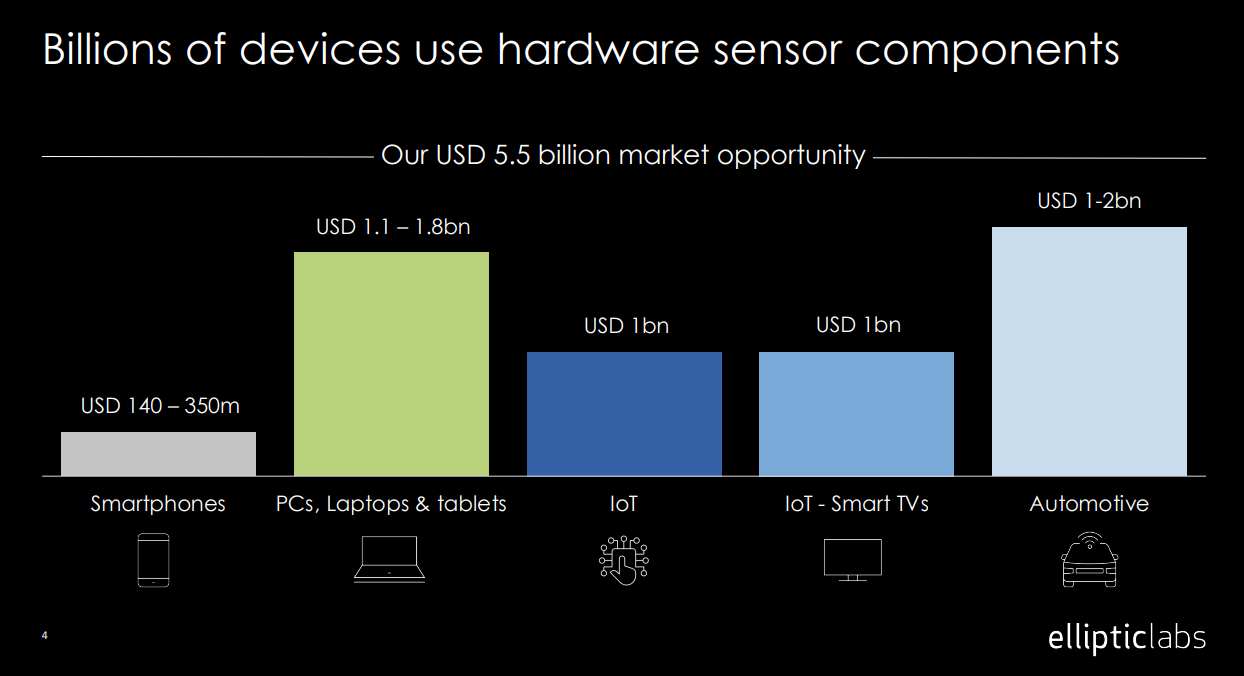

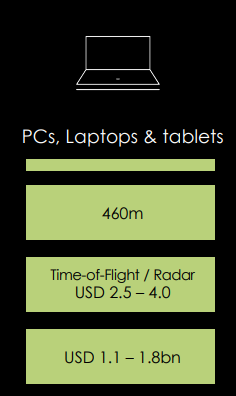

Tämä on tärkeä sisäistää. Nyt liikevaihto muodostuu lähinnä smartphoneista. PC markkina lähtee vasta nyt liikkeelle. Potentiaali on sillä moninkertainen. On hyvä ymmärtää, että PC markkina on vähemmän fragmentoitunut. Sen valtaaminen voi siis parhaassa tapauksessa käydä nopeastikin. (vertaa IoT on myös iso potentiaali, mutta sovelluksia tuhansia.)

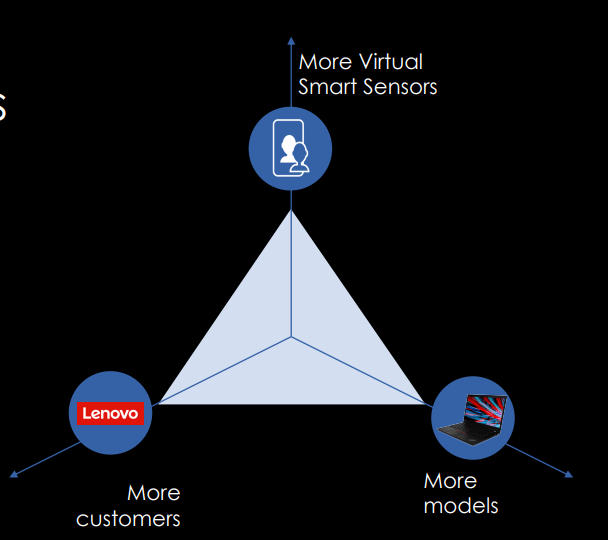

“In the fourth quarter we announced a partnership with Intel in the PC market, and with Intel, AMD and Qualcomm onboard we cover close to 100% of the PC processor market. We also signed a proof of concept agreement with a leading PC OEM for an all-in-one PC system for presence detection. In the first quarter of 2022 we announced together with the global market leader Lenovo that our presence detection functionality will be launched on their bestseller model ThinkPad T-14. We expect to introduce more functionalities in more laptop models from more laptop manufacturers in the time to come”

Elabs kasvaa nyt moneen suuntaan ja nämä kerrotaan yhteen, ei plussata → kasvu expontentiaalista

- Enemmän myytyjä tuotteita

- Enemmän uusia malleja

- Enemmän uusia asiakkaita

- Kasvaminen uusissa vertikaaleissa

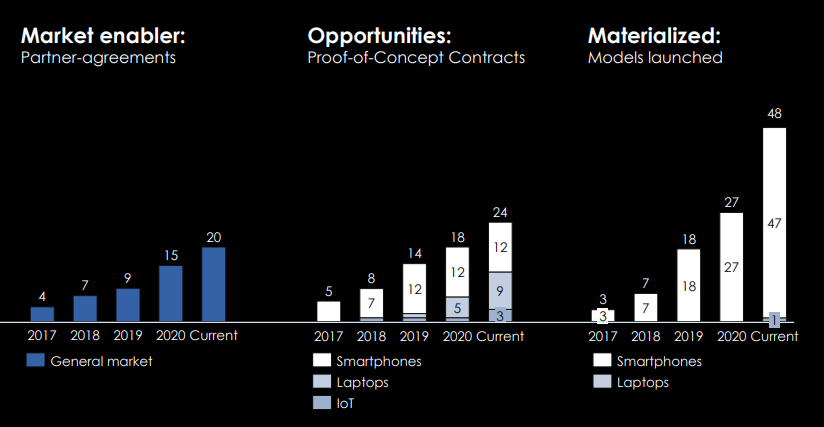

Tästä näkee, miten kaikki etenee hienosti. Ensin PoC:t sitten julkistukset. Smartphonet nyt exponentiaalisen kasvun kynnyksellä. Laptopit toivottavasti lähdössä samalle tielle.

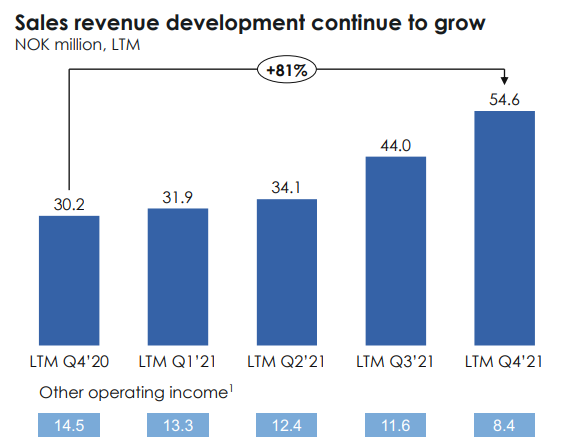

Palaan vielä Q4 lukuihin, jotka näyttivät melko maltilliselle kasvulle.

Kasvu osin hautautuu siihen, että asiakasliikevaihto kasvaa hienosti, mutta apurahat yms ovat pienentyneet. Niiden rooli luonnollisesti onkin olematon casen pitkän juoksun kannalta.

Tässä näkee kuinka exponentiaalinen kasvu on juuri lähtenyt liikkeelle.

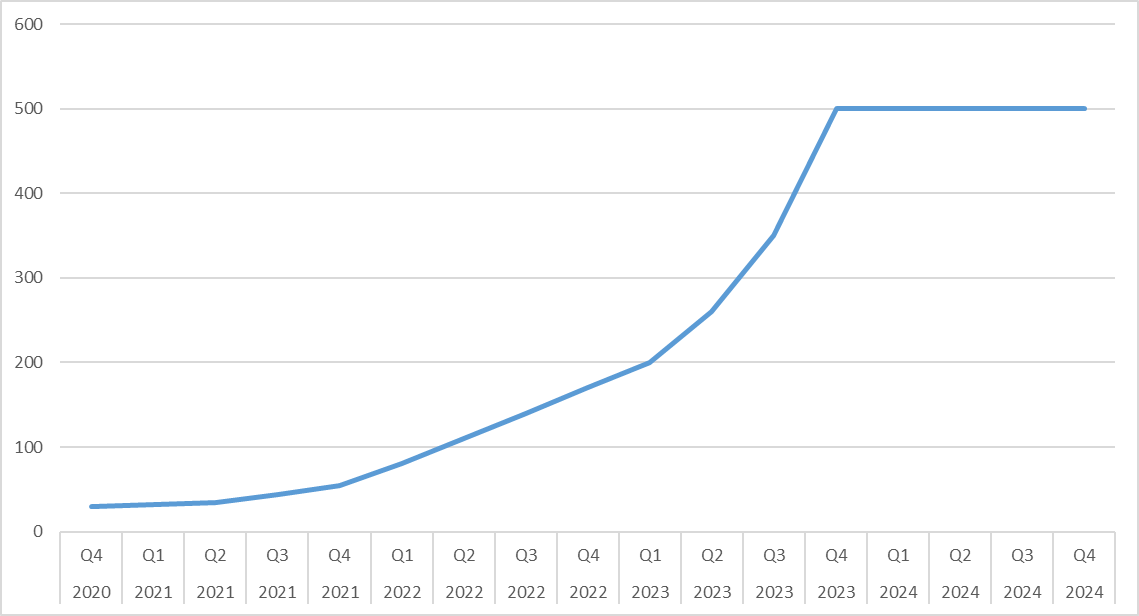

Miten kasvu sitten jatkuu? Jos haluaa luottaa yhtiön 500Mnok ohjeistukseen niin jotakuinkin näin*:

*Piirsin provosoiden 2024 luvut sisään. Jos yhtiö saavuttaa 500Mnok 2023 vuodelle, olisi mitä epätodennäköisintä, että kasvu tyssäisi sitten kuin seinään. Tuollaiseen expontiaaliseen kasvuun päässyt yritys tuskin saavuttaa heti maturiteettiaan. Kasvu varmasti hidastuu tietyn loikan jälkeen, mutta 2023 ei tosiaan ole mikään pääpiste.

Markkina-arvo eilisen päätöksellä 2352MNok. Yhtiöllä 236Mnok nettokassa + saatavat.

→ EV n. 2116.

→ Ohjeistuksen EV/Ebitda 2023 = 8,5

Ja haluan vielä loppukaneetiksi korostaa, että tämä on riskinen case johon on hyvin mahdollista hävitä paljon rahaa. EV/Sales edelleen 34. Jos kasvua ei tule odotetunlailla niin tästä ei jää kuin tuhkat jäljelle. Itse näen kuitenkin potentiaaliin nähden edullisena ja potentiaalin hyvin isona. Paljon on siitä kiinni haluaako luottaa yrityksen tuotteeseen, kilpailukykyyn ja johdon sanaan. Minusta tämä on merkittävästi houkuttelevampi case kuin vaikka smart eye, joka on palstalla ollut korkeassa suosiossa. Jotenkin tämä ei tunnu saavan kiinnostusta täällä.