Kasvu on ollut vahvaa kuten odotettu. Skaala on edelleen tietenkin pieni.

500MNok & Ebitda 50+% ohjeistus muutettu, 2v sisään.

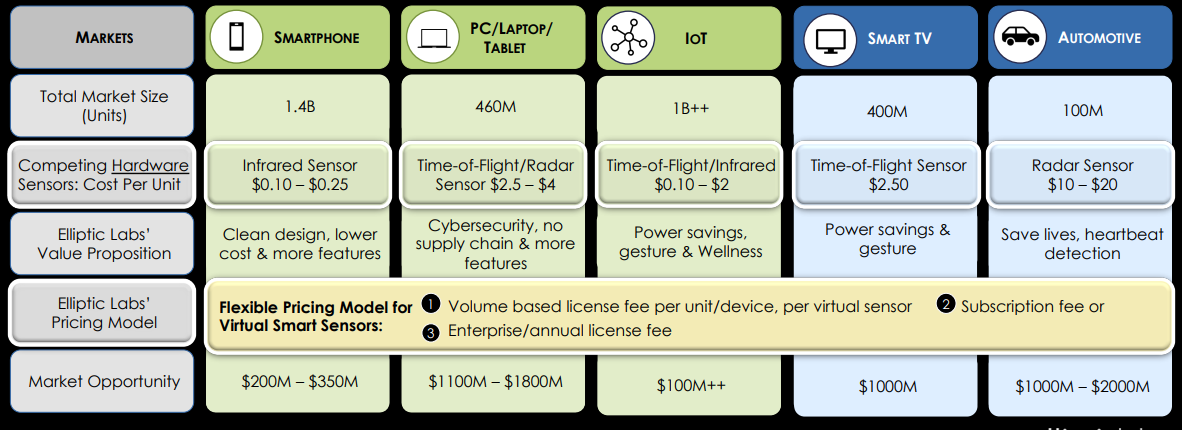

PC kehitystä hehkutettu ja sen roolia liikevaihdon kasvunäkymiin highlightattiin.

Xiamin yhteistyötä hehkutettiin - haluttiin varmaan katkaista noita uutisankkoja.

500MNok & 50+ Ebitda tavoitteen innoittamana pari scenaariota:

Vuosituotto seuraavalle 2 vuodelle, jos 50% Ebitda saavutetaan. P/EBITDA & Liikevaihto muuttujina.

200

250

300

350

400

450

500

550

600

10

-33 %

-25 %

-17 %

-11 %

-5 %

1 %

7 %

12 %

17 %

15

-17 %

-8 %

1 %

9 %

17 %

24 %

31 %

37 %

43 %

20

-5 %

7 %

17 %

26 %

35 %

43 %

51 %

58 %

65 %

25

7 %

19 %

31 %

41 %

51 %

60 %

69 %

77 %

85 %

30

17 %

31 %

43 %

55 %

65 %

75 %

85 %

94 %

102 %

35

26 %

41 %

55 %

67 %

79 %

89 %

100 %

109 %

119 %

40

35 %

51 %

65 %

79 %

91 %

102 %

113 %

124 %

134 %

Tässä P/Ebitda lukittu 20 - muuttujina liikevaihto ja Ebitda-%

200

250

300

350

400

450

500

550

600

20 %

-40 %

-33 %

-26 %

-20 %

-15 %

-9 %

-5 %

0 %

5 %

25 %

-33 %

-25 %

-17 %

-11 %

-5 %

1 %

7 %

12 %

17 %

30 %

-26 %

-17 %

-9 %

-2 %

5 %

11 %

17 %

23 %

28 %

35 %

-20 %

-11 %

-2 %

6 %

13 %

20 %

26 %

32 %

38 %

40 %

-15 %

-5 %

5 %

13 %

21 %

28 %

35 %

42 %

48 %

45 %

-9 %

1 %

11 %

20 %

28 %

36 %

43 %

50 %

57 %

50 %

-5 %

7 %

17 %

26 %

35 %

43 %

51 %

58 %

65 %

55 %

0 %

12 %

23 %

32 %

42 %

50 %

58 %

66 %

73 %

jos yhtiön ohjeistukseen luottaa niin upsidea riittää paljon

Edelleen hyvin turvamarginaalia. Esim 400MNok / 35% Ebitda / 20 P/Ebitda riittää edelleen 13% vuosituottoon.

Jos case lähtee toteutumaan, niin tottakai kertoimetkin lähtevät ylöspäin. 2023 on vasta lähtölaskenta, jos tästä tulisi globaali standardi PC markkinoille.

Disclaimer - tämä on riskinen case. Myös nuo negatiiviset scenariot voivat hyvinkin toteutua

Ps* Jos joku on sitämieltä, että P/Ebitda sattuu silmiin - en nyt jaksanut tehdä laskennasta monimutkaista. Kassaa on sen verran, että ei sitä kahdessa vuodessa polteta - eli turvamarginaalia on siinäkin sijoittajan puolelle.

Markkinoinnin ja liiketoiminnan kehittämisen puolelta kaveri myynyt kiitettävän kasan option ohjelman osakkeita.

Voi toivoa, että myyntipuoli alkaisi keventyä näiden myötä.

“Pursuant to the sales process conducted by a third party for the shares issued

upon the exercise of share options, the primary insider Brian Daly (Senior VP of

Sales and Business Development) has sold 312 440 shares at a price of NOK

21.1318 per share.”

LinkedInistä löytää hyvin infoa henkilön toimista. Vaikuttaa olevan avaintekijä yrityksen yhteistyökuvioissa.

Elliptic Labs Brings AI Virtual Smart Sensor Platform™ to the PC Market

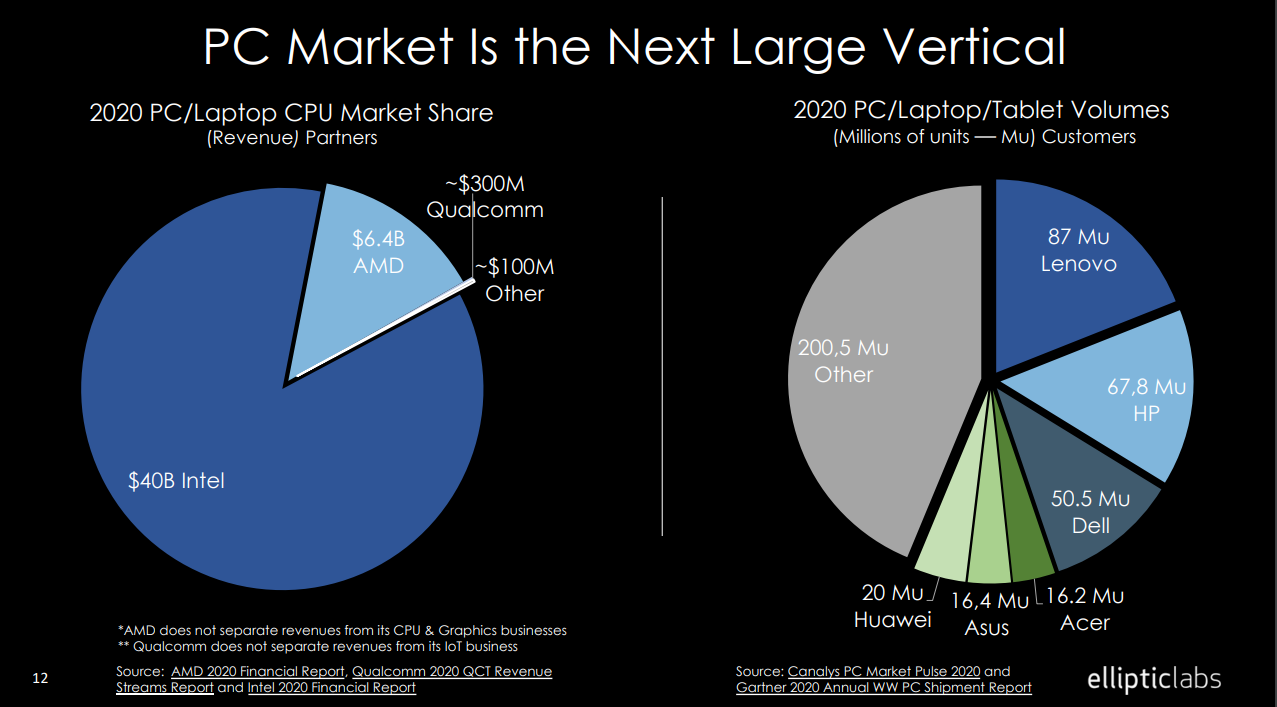

Yhteistyö Intelin kanssa vahvistettu, Intel pohjaisiin PC ja IoT laitteisiin. “Elliptic Labs’ collaboration with Intel means PC and IoT manufacturers can now bring this powerful platform to both high-end products and low-end devices.”

Lisäksi on laptop puoli on moniin muihin vertikaaleihin verrattuna (iot, autot) melko vähän fragmentoitunut. Tämä yhteystyö Intelin kanssa mahdollistaa valtavan markkinapotentiaalin. Tuolta valmistajien puoleltahan aiemmin asiakkaaksi on julkistettu yksi kolmesta suuresta.

Puhelinten osalta julkistuksia on tullut niin paljon, että on melko mahdollista, että smartphonejen market opportunitysta pystytään saamaan merkittävä osuus. On se sitten 10% tai 30% - vaikea sanoa.

Ottaen tuon market opportunityn alalaidan 10 - 30% tarkottaisi n. 160 - 480MNok.

Eli pelkillä puhelimilla case ei räjähdä. Tosin voisi olla mahdollista saavuttaa lähes se 500M revenue / 250M ebitda pelkillä puhelimilla.

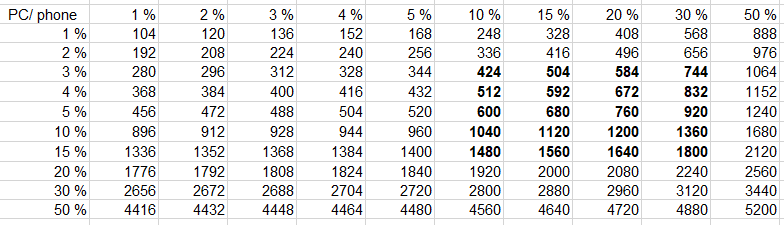

Laptop markkinaosuus taas on valtava. Alle hahmoteltu millainen liikevaihto voisi olla laptop puolelta käyttäen market opportunityn alareunaa.

%-market opportunitysta

Revenue MNOK

1 %

88

2 %

176

5 %

440

10 %

880

20 %

1760

50 %

4400

Vielä tämmöinen taulukko yhdistäen molemmat vertikaalit. Tuohon sitten päälle muut optiot (IoT, smartTV, autot). Boldasin tuon alueen, jonne voisi spekuloida olevan mahdollisuuksia jopa vain parissa vuodessa.

Tuohon vielä huomioi myynnin olevan lähes cogsitonta. Ebitda-% voi olla hyvän matkaa yli sen 50% positiivisissa scenaarioissa.

Tuntuu olevan mukavaa vipinää koko ajan ostolaidalla ja samalla myyjät kaikonneet.

Ehkäpä todenneet riskien pienentyneen huomattavasti ja todenneet etteihän tätä osaketta kannata mihinkään myydä (huom! ei sijoitusneuvo)

Huono puoli on, että omistajarakenne taitaa soveltua kohtalaisen helposti yritysostokohteeksi. Toivotaan ettei näin kävisi ainakaan ennenkö yhtiön potentiaalia saatu enemmän purkautumaan.

Yhtiökokous kutsutaan koolle jotta saadaan pakolliset muutokset yhtiössä ennen päälistalle siirtymistä

Pitäisikö tästä päätellä että helmikuun alussa siirrytään päälistalle

“the notice period for convening a general meeting must be at least two weeks (and will be three weeks from completion of the Oslo Børs Listing)”

Olisi kiva kuulla mitä mielipiteitä porukalla on, kuinka päälistalle siirtyminen tulee vaikuttamaan osakkeeseen?

Eikös yleisesti päälistalle tai mihin vaan listalle siirryttäessä ala jonkun sortin rahastojen ostot? Eli tietty prosenttiosuus tulee olla ostettuna kyseisestä yrityksestä, joka listalle siirtyy?

Samaa kävi Qt kanssa ja kyytihän oli aina kohti koilista kun listautui uusille apajille…

Sekä luulisi tämän vaikuttavan yleisesti trendiin niin, ettei jatkossa nähdä näitä krapulaputkia uusien huippujen jälkeen seuraaville 2-4vkolle… (Mikä on nyt ollut parina Elabsin kohdalla jo enemmänkin kuin tuttu juttu).

Pidetään vaan visusti lapuista kiinni ja ostellaan lisää kohta, jos matka jatkuu kohti 20nok tasoa.

Noniin, nyt on virallisesti ensimmäinen ELABS:n teknologialla toimiva presence detection julkastu läppärissä. Ja kuten oletettua oli, yhteistyö julkaistiin Lenovon kanssa. ThinkPad T14 ensimmäinen julkaistu malli. Tästä hyvä jatkaa!

Elliptic Labs and Lenovo™ Jointly Launch First Software-Only Human Presence Detection AI Virtual Presence Sensor™ on Top-Selling ThinkPad™ T14