Liikevaihto on keskittynyt vuoden jälkimmäiselle puolikkaalle.

H2 pitäisi myös alkaa Lenovon läppäreistä tulla liikevaihtoa (ainakin Thinkpad T14).

Tämä on uusi liikevaihdon lähde vanhan päälle.

Nämä selittää paremmin markkina-arvoa kuin pelkkä H1 2022.

Elliptic Labs’ presents its AI Virtual Smart Sensor Platform™ at Intel’s 2022 Client Ecosystem Symposium

Oslo, Norway – Elliptic Labs (OSE: ELABS), a global AI software company and the world leader in AI Virtual Smart Sensors™, is announcing its participation in the 2022 Intel Client Ecosystem Symposium. Invitations to this symposium are only handed out to select Intel ecosystem OEMs, ODMs, ISV, and IHVs partners. Elliptic Labs’ will be sharing how the AI Virtual Smart Sensor Platform introduces unique and innovative software-only critical features like human presence detection (HPD) for security and power savings, gesture and external device position detection for ease-of-use experiences for next-generation Intel platforms.

“We are excited to share the value our technology has to new and current PC customers and partners at the Intel Client Ecosystem Symposium,” said Laila Danielsen CEO of Elliptic Labs “Being chosen to be a part of this year’s symposium demonstrates industry-wide acknowledgment of the value and power our AI Virtual Smart Sensor Platform brings to the market.”

For access to the full presentation, please visit our website:

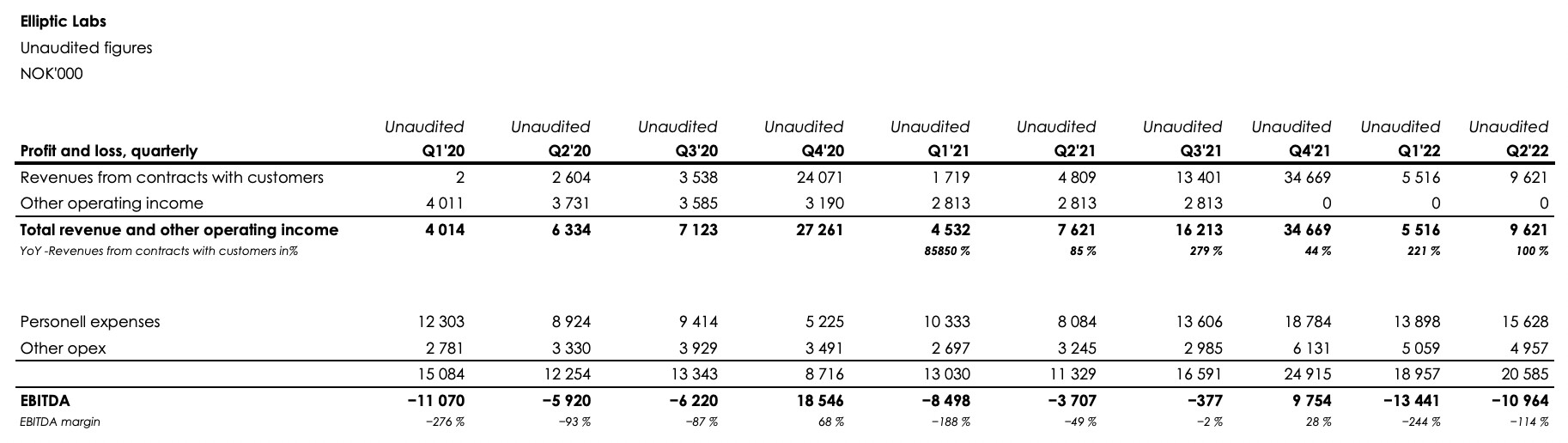

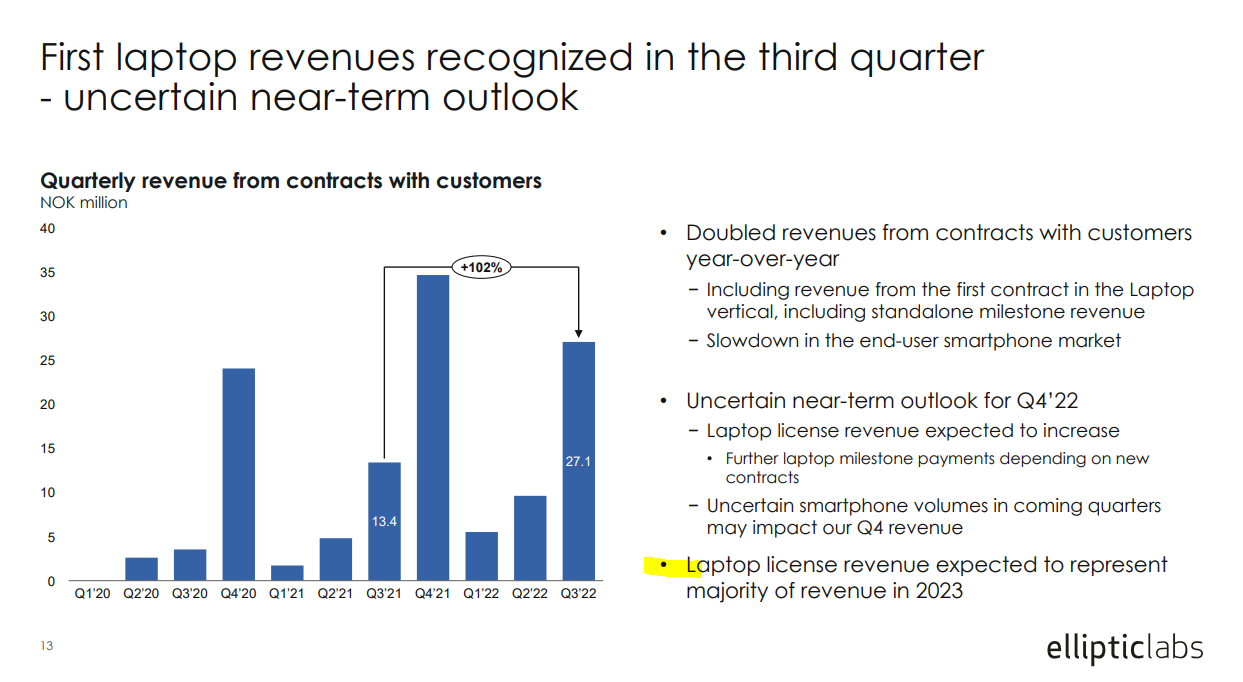

Ihan hyvää kasvua taas. Q4 tulee olemaan mielenkiintoinen. Ennen merkittävä osa vuoden liikevaihdosta Q4:llä. Toimiikohan laptop puoli samalla logiikalla, kuin smartphonet. Nythän oli mainittu, että tämä kvartaali sisältää jo laptop tuloja.

Silmään pisti hyvä skaalautuvuus, joka oli toki odotettavaa. Kuluissa ei kuitenkaan merkittävää nousua Q1 → Q2 → Q3

Jos Q4 yhtään odotetunlainen, niin 2022 on jo ebitda positiivinen.

Pieni takaisku tuo 2023 ohjeistuksen pehmennys. Toisaalta voisi sanoa, että markkinat eivät ole tuohon ohjeistukseen enää uskoneet.

Jos pitäisi katsoa yksi video/haastattelu/presentaatio yhtiöstä, jotta saisi hyvän yleiskuvan bisneksestä niin mikä se olisi? Onko Q3 presiksessä selitetty yhtiön bisnesmalli vai hypätäänkö suoraan toiminnan kehitykseen?

Kiitos, pitääpä katsella viimeistään perjantaina työviikon jälkeen huurteisen ääressä. Firma on juuri siinä pisteessä ainakin äkkiseltään katsottuna, jossa yritän tehdä entryn näihin kasvuyhtiöihin: Ensimmäiset todisteet voitollisesta liiketoiminnasta annettu. En ehtinyt vielä kyllä analysoida kassavirtaa, että miksi op. kassavirta ei ole tullut perässä Q3:lla

-Mitä tarkoittavat lyhyen aikavälin volatiliteetilla loppuvuodelle? Onko se kertaluontoinen liikevaihto joka nähtiin Q3 ja pehmeys kännykkämarkkinalla?

Halusivat kuitenkin hyvin selkeästi kommunikoida tämän vaihtelun ja Q4 on yleensä ollut selkeästi vahvin kvartaali.

-Kuinka hyvin loppuvuonna tulee liikevaihtoa läppäreistä korvaamaan odotettua kännykkämarkkinoiden pehmeyttä? Nyt on vasta yksi malli lanseerattu.

-Kulut ihailtavaa seurattavaa

-Kassassa on rahaa vaikka kuinka pitkälle

-Vaikuttaa että neuvottelut muiden läppäri OEM kanssa etenee ja tarve rekrytoida on kova

Laila: ”They are replacing TOF sensors and other for example radar sensors with software only. You will see old models that have TOF sensors, some that have already signed in before we even started working with these customers, but we expect to see more and more replacement as well as broader deployment.”

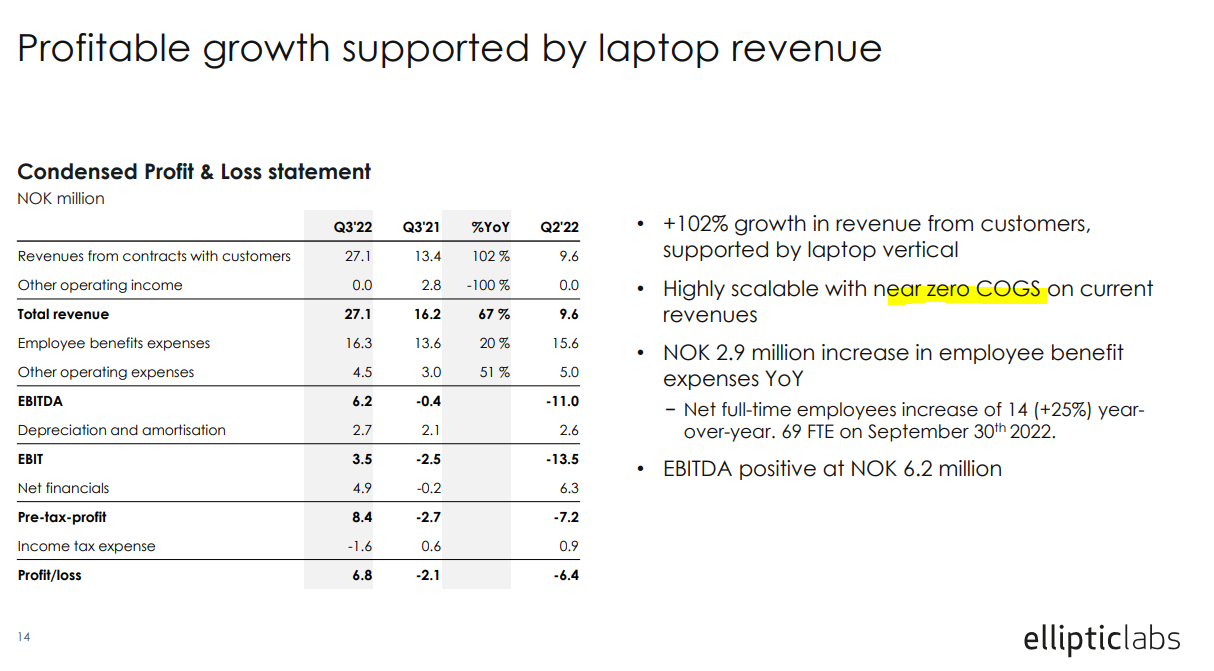

Elliptiset laboratoriot (3Q22-raportointi): Aiemmin tänään ELABS ilmoitti 3Q22-luvuistaan, joissa, vaikka raportin luvut ovat nykyään vähemmän tärkeitä (pieniä lukuja), etsimme 1) poikkeamia raportoiduista luvuista, 2) rahankulutusta ja 3) kaikki näkymät, jotka muuttavat sijoitustapaamme. Bottom line: paremmat tulot johtuen suuremmasta osuudesta kannettavan tietokoneen tuloista kasvavalla ARPU:lla, mikä johtaa EBITDA:n ylitykseen (positiivinen NOK 6,2 miljoonaa verrattuna -NOK 3,2 miljoonaan arvioomme). Yhdessä ilman yllätyksiä capexissa FCF laskeutui -14,7 metriin NOK vs. -24,1 miljoonaa Norjan kruunua, ja siten käteisvarat päättyivät 200 miljoonaan Norjan kruunuun ja vastaavat 11 vuoden juoksuprosenttia jäljempänä olevan 12 miljoonan Norjan kruunun kohdalla olettaen, että toiminnan skaalautuvuus tästä eteenpäin on nolla. Teemme todennäköisesti rajoitettuja arviomuutoksia vuosille 2023 ja 2024 ja pidämme ostosuosituksen.

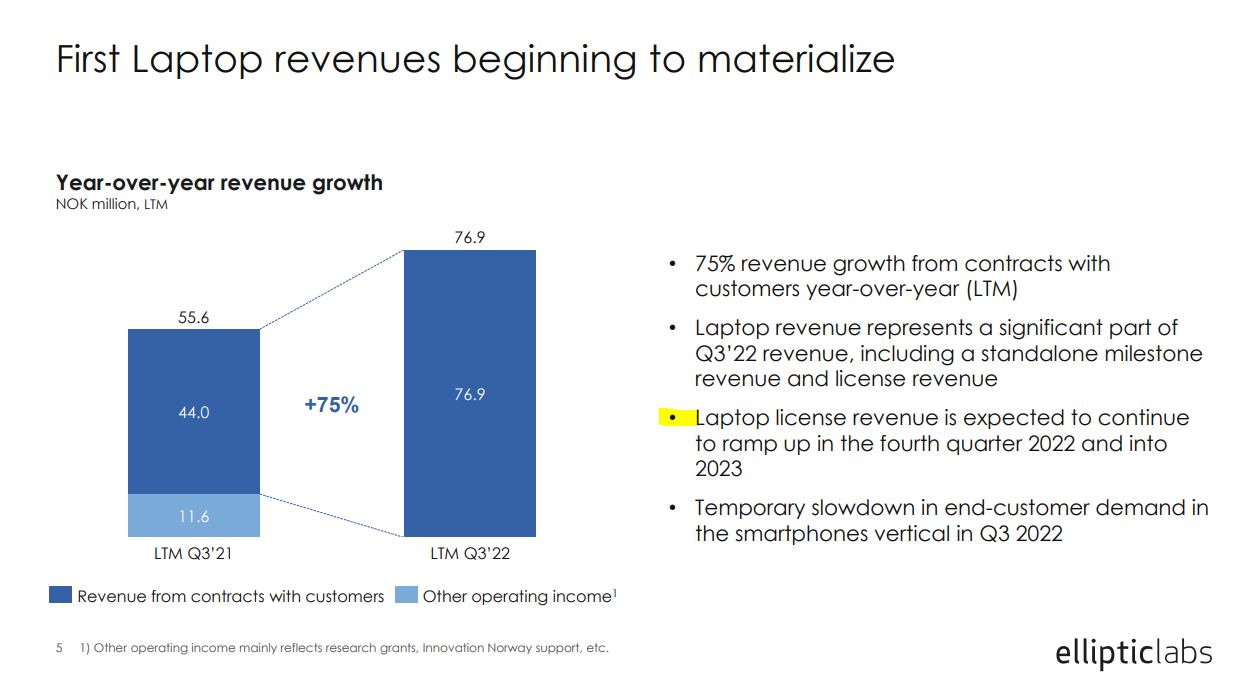

Liikevaihto laskeutui 27,1 miljoonaan Norjan kruunuun, mikä oli 5,7 miljoonaa Norjan kruunua eli 27 % yli odotuksemme ja vastaa 67 %:n vuosikasvua. Dian 5 mukaan kannettavan tietokoneen tulot (1 asiakas ja +20 mallia), joiden ARPU on korkeampi, muodostavat merkittävän osan vuoden 2003 kolmannen neljänneksen tuloista, mukaan lukien erilliset virstanpylväsmaksut (merkittävä, mutta ei määrällisesti mitattu) ja lisenssitulot, ja niiden odotetaan jatkuvan. nousemaan vuoden 2022 viimeisellä neljänneksellä ja vuoteen 2023 mennessä (kannettava tietokoneiden lisenssitulojen odotetaan muodostavan suurimman osan vuoden 2023 liikevaihdosta). Olemme pyytäneet jakaa tuloja älypuhelinlisenssien (8 asiakasta ja 70 mallia) ja kannettavien tietokoneiden lisensseistä, ja yritys toimittaa sen aikanaan.

Nautimme ELABS:n kanssa siitä, että niillä on edelleen kustannushallinta (lähes nolla COGS ohjelmistolisenssipohjaisella liiketoimintamallilla), ja huomaamme, että 1) EBITDA laskeutui 6,2 miljoonaan Norjan kruunuun (23 % EBITDA-marginaali) vs. negatiivinen arviomme 3,2 miljoonaa Norjan kruunua ja huolimatta hieman korkeammasta käyttöpääomasta, 2) liiketoiminnan kassavirta oli -9,3 miljoonaa Norjan kruunua vs. -arviomme -18,4 miljoonaa NOK. Yhdessä investointien (aktivoidut kehityskustannukset) kanssa suurin piirtein samassa linjassa (5,4 miljoonaa Norjan kruunua), niiden FCF oli -14,7 miljoonaa NOK vs. meidän -NOK24,1m arviomme. Siksi käteistä rahaa oli 200 miljoonaa Norjan kruunua (mallisimme 191 miljoonaa Norjan kruunua), mikä on 11 kertaa yrityksen 12 miljoonan vuoden rahankulutus (eli periaatteessa 11 vuoden juoksuprosentti olettaen, että toiminnan skaalautuvuus on nolla).

Kuten olemme useaan otteeseen kommentoineet loppukäyttäjien kysynnän epävarmuutta (laskimme kaikki kulutuselektroniikalle altistuneet yritykset vuoden 2022 alussa), ELABS on kuitenkin alttiina kulutuselektroniikalle (kannettavat tietokoneet ja älypuhelimet), yhtiö kommentoi myös epävarmuutta. älypuhelinten volyymit ja loppuasiakaskysynnän hidastuminen älypuhelimella vuoden 2022 kolmannella neljänneksellä. Meidän pointtimme on ollut, että ELABS tulee nollasta kannettavien tietokoneiden osalta (ja kannettavien lisenssitulojen odotetaan edustavan suurinta osaa tuloista vuonna 2023), minkä väitämme kompensoivan älypuhelinalan tilapäisen heikkenemisen. Siksi yhtiö toistaa tavoitteensa 500 miljoonan Norjan kruunun liikevaihdosta vuonna 2023 ja +50 %:n käyttökatteesta. Vertailun vuoksi SB1M-malli, jonka liikevaihto on 195 miljoonaa Norjan kruunua ja käyttökateprosentti 34%. Valitettavasti, jos ELABS pystyy toimittamaan ohjeensa vuodelle 2023,

edit: @Vara-Paavi tässä myös tuore videokertomus mitä Elabs tekee

Flaggemelding Elliptic Labs

Handelsbanken Fonder AB has on 2022-12-09 has bought 339 994 shares in Elliptic Labratories (NO0010722283)

and has consequently passed the 5% disclosure threshold.

“I’m thrilled to announce that we have signed a new enterprise license agreement with one more of the top-3 laptop manufacturers. This marks another important milestone in becoming the definitive human presence detection solution for the PC/laptop industry at large.”

Itseä hiertää tiedotteessa, ettei sieltä omiin silmiin ainakaan osunut mitään lukuja. Miten sijoittajan pitäisi kyetä arvioimaan uutisen vaikutusta yhtiön tulevaisuudennäkymiin?

Tarkkoja lukemia tässä vaiheessa paha sanoa esim. ensi vuodelta. Iso juttu on se, että nyt Elabs on todistanut teknologian olevan robustia parilla-kolmella vertikaalilla, PC:n ollessa se iso pihvi sijoituskeississä. Myyntityö helpottanee tästä jatkossa kahden PC-diilin jälkeen. Toki helppoa se ei ole koskaan

Olennaista on kaiketi hahmotella pallokentälle reunoja tässä vaiheessa. Jos on valmis antamaan aikaa vaikka pari vuotta, niin uskon multibäggeröinnin olevan realistinen vaihtoehto tämän uutisen jälkeen. Uutisella on erityisesti strategista merkitystä lähikvartaalien lukuja enemmän

edit.

EV 1959 NOK

2023 target revenue 500m NOK, EBITDA >50%

Sanotaan, että pääsee 250m NOK, EBITDA 50%

→ EBITDA 125m

EV/EBITDA 2023e 15,5x.

Eipä tuolla pitäisi olla syytä romahtaa tästä. Aikanaan jos vaikka parin vuoden tähtäimellä päästään tuohon 500m NOK / 250m NOK EBITDA niin voidaan nähdä hyvinkin osakkeen tuplaus kertoimien pysyessä edes tässä

RIskejäkin tietysti on, lähikvartaaleilla heilutaan ja Q4 ei varmaan ole “TO THE MOON”

Mielestäni on tässä kyllä ihan yhtäläiset downside riskitkin olemassa, jos kannattavuus ei skaalaa. Myöskin riski samankaltaiselle realisoitumisen “tölkinpotkimiselle”, kuin mikä on realisoitunut SEYE:n kohdalla: tuleekin taantuma ja uudet mallit peruutetaan. Prototyypeissä todetaan, ettei tuote toimikaan vielä riittävän hyvin, jotta sen sisältämät mallit menisivät tuotantoon.

Bottom line: Riskit ovat symmetriset

EDIT: Totuuden nimissä laitoin silti aamuhuutariin pilkin 20,80 NOK nykyisen seurantapossan triplaamiseksi, onhan tämä kuitenkin vakuuttava uutinen Ei vaan pidä liikaa innostua.

Vielä mielenkiintoinen sanamuoto aamun tiedotteesta.

The agreement allows this laptop manufacturer to use Elliptic Labs’ AI Virtual Smart Sensor Platform™ on upcoming laptop and PC devices. Specifically, it has chosen to use Elliptic Labs’ AI Virtual Human Presence Sensor™ to provide human presence detection on future PC and laptop models.

Elikkä vähintään optio on myös pöytäkoneisiin siellä sopparissa. Ajattelin ensiksi, että tämä on laptop-softatuote, mutta ei tämä ainakaan keissiä pahenna.

Nonii mahtavaa tätä uutista onkin odotettu

Seuraavaksi alkaa arvuuttelu missä malleissa ensimmäisenä ELABS mukana niin pystyy hahmottamaan koska liikevaihtoa alkaa tulla.

Mielestäni nyt 500m liikevaihto on realistinen mutta aikataulu epävarmaa

Sparebankin analyytikon kommentit robustisti netistä kopioituna ja translatorin läpi

Elliptic Labs (lisenssisopimus): Aiemmin tänään ELABS ilmoitti allekirjoittaneensa yrityslisenssisopimuksen kolmen suurimman kannettavan tietokoneen valmistajan kanssa (Lenovo, HP ja Dell ovat kolme suurinta). Tämä on erittäin tärkeää osaketarinan kannalta

o Mielenkiintoinen kohta on, että sopimus sallii tämän kannettavan tietokoneen valmistajan (HP tai Dell) käyttää Smart Sensor Platformia, mikä tarkoittaa pääsyä kaikkiin teknologioihin, mutta aluksi se on valinnut Virtual Presence Sensorin (lisämyyntimahdollisuus) läheisyys, paikannus, ele jne.), joka on 100 %:n bruttokate.

o Meillä on tällä hetkellä ostosuositus ja toimimme 22 NOK:n tavoitehinnalla.