Kinkut syöty Norjassakin ja päästy takaisin sorvin ääreen.

9 tykkäystä

Minä tunnen kuinka vauhti kiihtyyy…

Nannaa

edit.

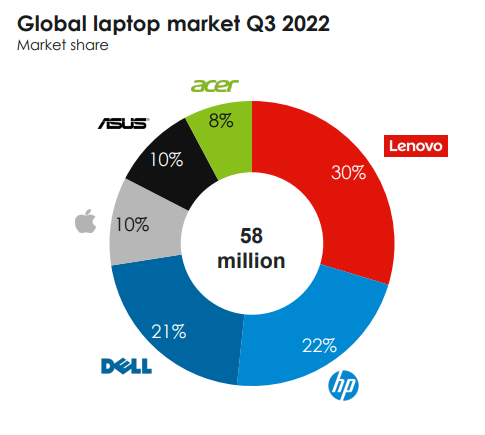

Sopparit on nyt n. 60%:n PC-valmistajista. Veikkaan Lenovon lisäksi HP ja sitten tuo kolmas on joko asus tai acer. Toki ei tarkoita että kaikki mallit saavat tekniikan heti, tai ollenkaan… mutta valtava harppaus otettu tänä vuonna. Mielenkiintoista

15 tykkäystä

12 tykkäystä

Mahtavia uutisia ja epäilen että markkinalle enemmän yllätys tämä kolmas sopimus vielä tälle vuodelle.

Sitä ihmettelen kuinka tutkan alla tämä yritys tuntuu liitävän. Esimerkiksi kuin katsoo twitterin uutta ominaisuutta mistä näkee twiittien katselukertoja niin tuntuu olevan aivan mitättömiä firman tilin kohdalla.

No kun luvut alkaa näkymään tuloksessa, niin eiköhän huomio lisäänny sitä myötä.

7 tykkäystä

Veikkaisin itse Delliä HP:n lisäksi, mutta mahdoton sanoa. Laila muistaakseni sanoi, etteivät kerro paljastavasti esim 3/3 vaan 3/5. Anyways asiakkaiden portfoliot kattavat 60-70%, joka on jo merkittävä saavutus. Elabs hakee volyymia ja varmaankin yrityskannettaviin ensiksi, siksi myös Dell luonteva.

3 tykkäystä

Lyhyt uutinen translatorilla

Elliptic Labs sai uuden ison kalan koukkuun

Elliptic Labs on allekirjoittanut lisenssisopimuksen yhden maailman viidestä suurimmasta tietokoneiden ja kannettavien tietokoneiden valmistajasta.

Elliptic Labs on allekirjoittanut yrityslisenssisopimuksen kolmannen tietokoneiden/kannettavien tietokoneiden valmistajan kanssa perjantain pörssitiedotteen mukaan.

PC-valmistaja on yksi viidestä suurimmasta valmistajasta maailmanlaajuisesti.

Sopimus antaa valmistajalle mahdollisuuden käyttää Elliptic Labsin AI Virtual Smart Sensor Platform -alustaa tulevissa laitteissaan, ja asiakas on nimenomaisesti valinnut Elliptic Labsin AI Virtual Human Presence Sensorin.

7 tykkäystä

Tyhjää parempi

10 tykkäystä

Teoriassa voisi aikaisempi läppärisopimus olla ![]() ja päättivät ottaa myös luureihin

ja päättivät ottaa myös luureihin ![]()

6 tykkäystä

Tässä sama upotettuna

7 tykkäystä

Viime aikaisesta uutisvirrasta ilahtuneena pieni katsaus kehiin.

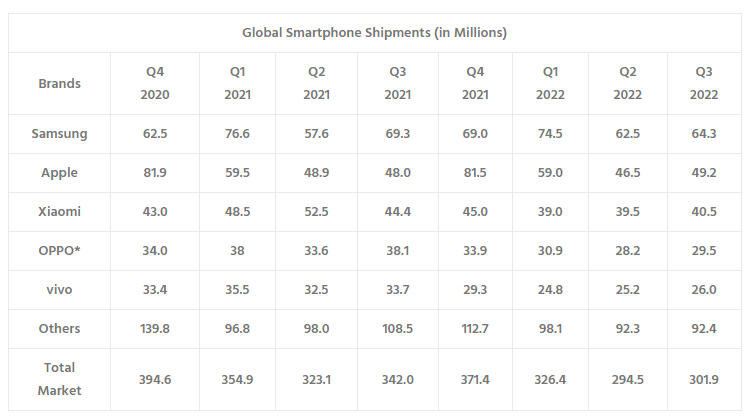

Smartphonet:

Nyt on hyvä boogie päällä. Xiaomilta kokoajan enemmän malleja. Honor melko aktiivinen ja pienenmpiäkin on tullut lisää. Tuo toinen top5 smartphone valmistaja on kuitenkin huippujuttu. Etenkin jos Apple tai Samsung niin se mahdollistaa jalkaa ovenväliin muihin tuottavampiin vertikaaleihin.

Tähän mennessä liikevaihto on tullut kutakuinkuin pelkästä matkapuhelin liiketoiminnasta ja siitä leijonan osa Xiaomista. Tunnetusti Q4 on tullut suurin osa vuoden liikevaihdosta. Tänä vuonna voisi olettaa Q4n olevan yli 50MNok (tässä toki muuttujia) ja siten tämän hetken liikevaihdon runrate n 100MNOK.

Tässä julkaistujen mallien määrä rullaavan 24kk aikana. En tiedä mikä olisi relevanttia periodi jokaiselle tuotteelle julkistuksesta, mutta menköön tuo approksimaatiosta.

Tästä nähdään, että tahti kiihtyy hyvin. 2022 aikana tapahtunut hieno kasvu tukee enemmän vuoden 2023 tasoa, kuin 2022. → 2023 run rate voisi olla esim 150MNOK jo nykyisillä lanseerauksilla. + Uusi top5 Asiakas saattaa jo vähän vaikuttaa päälle 2023 aikana. Myös 2024 pipeline täyttynee hyvin jos julkaisut ja sopparit jatkuvat. Toki viime vuonna ja varmasti tänäkin vuonna myyntiluvut ovat varmasti dipanneet merkittävästi, jolloin jonkinlaista vastatuulta tulee lisenssimaksuihin.

Tuosta näkee vähän markkinoiden hyytymistä.

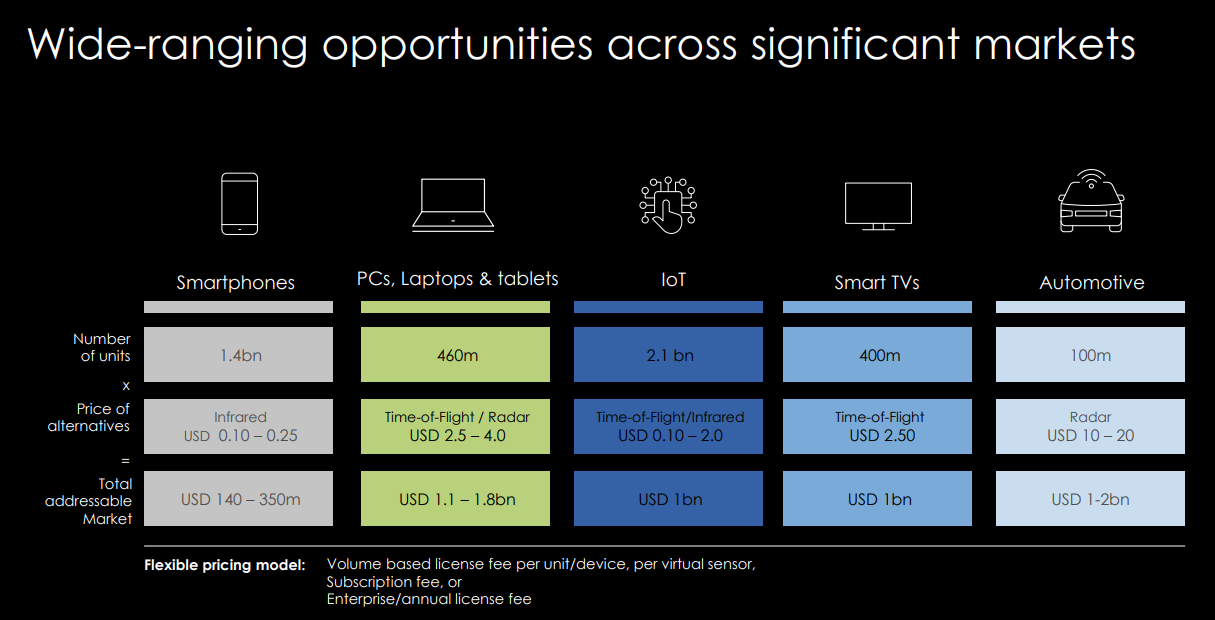

Smartphone market potential (alalaita) on 140MUSD = 1400MNOK. Xiaomi on n. 13% markkinasta → Sen potentiaali 182MNOK → Tämä ihan hyvin linjassa liikevaihdon kehityksen kanssa. Tuskin kaikissa malleissa on vielä Elabsia. → Voi kuitenkin tulkita Elabsin saaneen lähes 50% penetraation jo Xiaomiin. Tuossa on vielä potentiaalia parantaa. Toinen top5 valmistaja lisäksi ja sitten vielä lisäkehitys pienissä valmistajissa → Kyllä pelkillä smartphoneilla voi hyvin maalailla 200 - 300MNOK markkinaa parin vuoden päähän ja sitten kehitykselle on vielä hyvää baanaa jatkossa.

Laptopit

Kuten yltä näkee laptop puoli on se jossa on paras potentiaali. Tässä ollaan vasta aivan alussa liikevaihdon muodostuksen kanssa, mutta jo hyvässä perustan luomisessa.

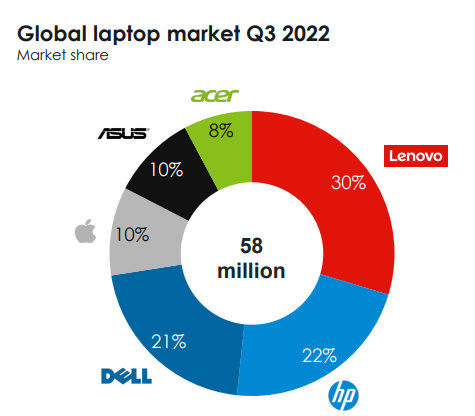

Lenovon 30% tuosta 11 000 MNOK markkinapotentiaalista olisi 3300MNOK

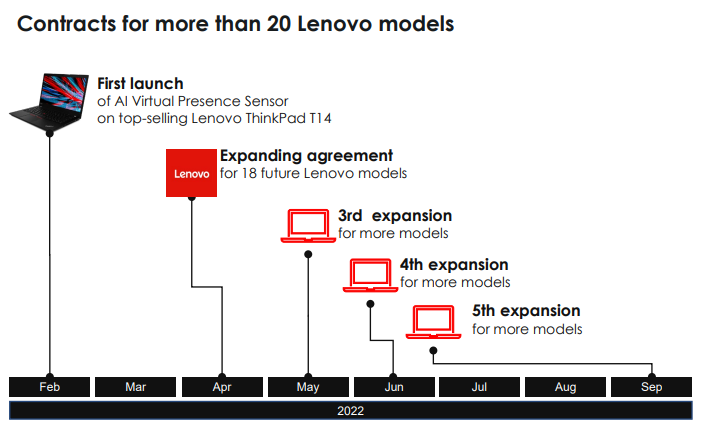

Ensimmäinen malli Thinkpad T14 on jo ollut helmikuusta ulkona. Takana on kuitenkin pitkä kehitys- ja sopimuspolku. PoC allekirjoitettiin jo yli 2 vuotta sitten ja oletettavasti tuon T14 mallin soppari tehtiin heinäkuussa 2021. Sen jälkeen soppareita on tehty paljon. Tässä ollaankin jännän äärellä, koska näistä alkaa tippua julkistuksia. Sillä se olisi taas uusi läpimurto casen kannalta.

Tuo yksittäinen malli voi jo olla usean prosentin tuosta 3300MNOK Lenovon potentiaalista. Jos se olisi edes 3% → 100MNOK. Jos nuo putkessa olevat 20+ mallia tulevat ulos, on hyvin mahdollista, että kyseessä on yli 1000MNOK potentiaalista. On toki myös hyvä muistaa, että todellista ansaintatasoa ei olla päästy näkemään, miten se suhteutuu tuohon markkinapotentiaaliin.

Lenovon lisäksi 1 top 3 ja 1 top5 laptop asiakas jo haarukassa. Tämä PC-vertikaali tuntuu rakentuvan nopeammin kuin smartphonet. Markkinoista jo yli 60% sopimuksen alaisena. Vain 10% penetraatio näihin asiakkaisiin tarkoittaisi 660MNOK liikevaihtopotentiaalia.

Muut

Bonarina sitten muut vertikaatlit, joissa mm. IoT ja TV puolella jo jotain pöhinää.

Tänään taas uusi uutinen

Arvostus & Loppujorinat

Markkina arvo nyt 2300MNOK. Nettokassaa ~200MNOK. 2023 ohjeistuksella:

EV/ Sales vähän yli 4

EV/Ebitda vähän yli 8

Potentiaali on moninkertainen 2023 ohjeistukseen. En näe kauhean suurena huolena sitä jos tuota 500Mnok ei aivan ensivuonna saavutettaisi, sillä tämän päivän positiivinen uutisvirta tukee enemmän 2024 tulosta. 2023 tuloksen osalta paljon riippuu siitä koska Lenovo lanseeraa noita jo sovittuja malleja.

Kannattavuus onkin se mielenkiintoinen puoli. Kyllä tässä on ainekset valtavaan skaalatuvuuteen. 2022 Opex on alle 100MNOK. Tuotteelle ei ole käytännössä juurikaan Cogseja. Myyntiä ja organisaatiota pitää toki skaalata ylös kasvun mukana, mutta vaikea kuvitella, että pystyisivät esim nostamaan 2023 vuodelle kolminkertaiset opexit. Henkilöstökin kasvaa, mutta vain muutaman kymmentä prosenttia per vuosi.

Hyvä lisäys ja tuon kyllä muistin. Siksi käytin alalaitoja vertailusssa ja puhun potentiaalista.

Xiaomin tarkastelussa tein päätelmän että lähelle potentiaalin alalaitaa voisi olla mahdollista päästä.

Lappärit ovatkin sitten asia erikseen, kun näyttöjä ei ole vielä. Niiden laskutus voi sitten olla 20, 50 tai 100% potentiaalista… jää nähtäväksi. Tuo potentiaalihan on niin hurja, että ei edes tarvitse saada täyttä hintaa ollakseen home run, kunhan saadaan isoon osaan maailman läppäreistä tätä softaa.

26 tykkäystä

Hyvä summaus tilanteesta ![]() Korjaisin kuitenkin tuon potentiaalin, joka on laskettu “alternative” 2,5-4 USD hinnoilla. Elabs myy tuotettaan alempaan hintaan, jota ei kerrota. Arvioita on 1USD molemmin puolin. Kyseinen potentiaali kuvastaa enemmänkin presence detectionia, mutta tulossa on muitakin ominaisuuksia, jotka saattavat nostaa liikevaihtoa per laite.

Korjaisin kuitenkin tuon potentiaalin, joka on laskettu “alternative” 2,5-4 USD hinnoilla. Elabs myy tuotettaan alempaan hintaan, jota ei kerrota. Arvioita on 1USD molemmin puolin. Kyseinen potentiaali kuvastaa enemmänkin presence detectionia, mutta tulossa on muitakin ominaisuuksia, jotka saattavat nostaa liikevaihtoa per laite.

EDIT:

Lyhyellä aikavälillä puhutaan presence detectionista. Laila sanoi, että “broad with one and hit the 500mNOK” ja viime aikoina se on ollut “almost 100% with one”. Siitä voi laskea karkean price pointin per laite, jos vähennät 500mNOK kännyköiden vaikutuksen esim 100mNOK. Tuo ei ole lähellekään 2,5USD. Siitä huolimatta bull case niin kuin sanoit, ei tarvitse paljoa markkinaosuutta niin yli menee 500mNOK.

4 tykkäystä

SB kommentit, translatorilla

• Elliptiset laboratoriot: Loman aikana ELABS ilmoitti allekirjoittaneensa toisen yrityslisenssisopimuksen kolmannen PC/Laptop asiakkaan kanssa. Tiedämme etukäteen, että yrityksellä on sopimus Lenovon, toisen kolmen parhaan OEM:n (HP tai Dell) kanssa, ja tämä oli viiden parhaan joukossa, mikä tarkoittaa joko #4 (Apple) tai #5(Asus). Tästä syystä alustava spekulaatiomme lähtee siitä, että tämä on Asus. ELABS tarjoaa ihmisen läsnäolon havaitsemisen tulevissa PC- ja kannettavissa malleissa, joita OEM (oletamme Asus) on tuomassa markkinoille. Tämä on erittäin tärkeää kolmesta pääsyystä, mukaan lukien 1) olemassa olevan teknologian/ohjelmistoalustan vertikaalistaminen yrityksen toimiessa älypuhelinmarkkinoille, 2) huomattavasti korkeampi hintapiste, vaikka tietokoneiden/kannettavien tietokoneiden määrä on pienempi kuin älypuhelinmarkkinoista, ja 3) muut tulot. stream lähes 100 %:n bruttokateprosentilla ja siten erittäin kasvava toiminnan skaalautuvuuden suhteen.

Lisäksi aiemmin tänä aamuna ELABS ilmoitti allekirjoittaneensa ohjelmistolisenssisopimuksen viiden parhaan älypuhelimen OEM-asiakkaan kanssa. Aiemmin heillä on Xiaomi, Smartisan, Oneplus, Redmi, Black Shark, Honor ja Techno, mikä tarkoittaa, että tämä sopimus on joko Samsungille, Applelle, OPPO:lle tai Vivolle. Emme tiedä kuinka monta mallia sopimus sisältää, mutta sopimus kattaa ohjelmistopohjaisen läheisyyssensorin (korvaa laitteistosensorin ja havaitsee tekoälyn avulla, kun käyttäjä pitää puhelinta korvallaan puhelun aikana, mahdollistaa älypuhelimen näytön sammumisen ja näyttöjen kosketustoiminnon poistamisen) – samanlainen kuin tarjonta, jota ne jo tarjoavat muille älypuhelinasiakkailleen. Tarkoittaa, kuten edellä mainittiin 1) toista asiakasta, jonka bruttokate on lähes 100 %,

Meillä on tällä hetkellä Osta-suositus ja toimimme 22 NOK:n tavoitehinnalla

7 tykkäystä

Tuo top 3/3 ei ole poissuljettu mielestäni. Firma ei voi paljastaa valmistajaa, joten sopimusten määrän kasvaessa tuo top5 kommunikointi on valittu joka tapauksessa. Laila mielestäni jossain videossa mainitsi tästä.

3 tykkäystä

Oikeassa olet eli 3/3 ei ole poissuljettua, muistan kanssa Lailan maininneen jossain webcastissa. Yritys onnistunut pitämään sopimuskumppanit piilossa sillä kaikki top5 voisivat mielestäni hyvin olla sopimuksessa ELABSin kanssa.

Voi vain esittää veikkauksia ja tässä on omani:

Lenovo, HP, Asus ja viimeisin puhelinvalmistaja Oppo.

Toivottavasti rekrytointi ei tuota ongelmia tähän todella hyvään kysyntään vastatessa.

Vuoden loppupuolella voi olla jo paljon malleja markkinoilla jossa ELABSin softa käytössä ![]()

3 tykkäystä

Tänne hieman omia ajatuksia talteen joita kiva pari vuoden päästä käydä kurkkaamassa.

Liikevaihto viime vuonna (2022):

Q1 5,5 milj. NOK

Q2 9,6 milj. NOK

Q3 27 milj. NOK

Q4 65 milj. NOK (oma ennuste)

Yhteensä n. 107 milj. NOK

Tässä liikevaihdossa on mukana Lenovosta jotain sopimusmaksuja ja tuloja ainakin T14 mallista.

Tänä vuonna tähän päälle tulee suuri määrä muita malleja Lenovolta ja mahdollisesti loppuvuodesta jo kahdelta muultakin valmistajalta (oma veikkaus HP ja Asus).

Tulot puhelimista kasvaa uuden puhelinvalmistajan myötä (Oppo oma veikkaus).

Nyt siis Tecno, Honor, Black Shark, Redmi, OnePlus, Smartisan ja Xiaomi.

2022 liikevaihdosta ehkä jopa 50 milj. NOK Xiaomilta ja uusi valmistaja (Oppo) voisi tuoda ehkä saman verran tänä vuonna sekä tähän päälle pienemmät. Yhtiö maininnut, että softan toteutus puhelimiin jo kohtalaisen rutiinia.

Eli liikevaihto 2023 pelkistä puhelimista voisi olla 110 milj. NOK.

3 top5 laptop-valmistajasta sopimuksessa eli vähintään 60% markkinasta.

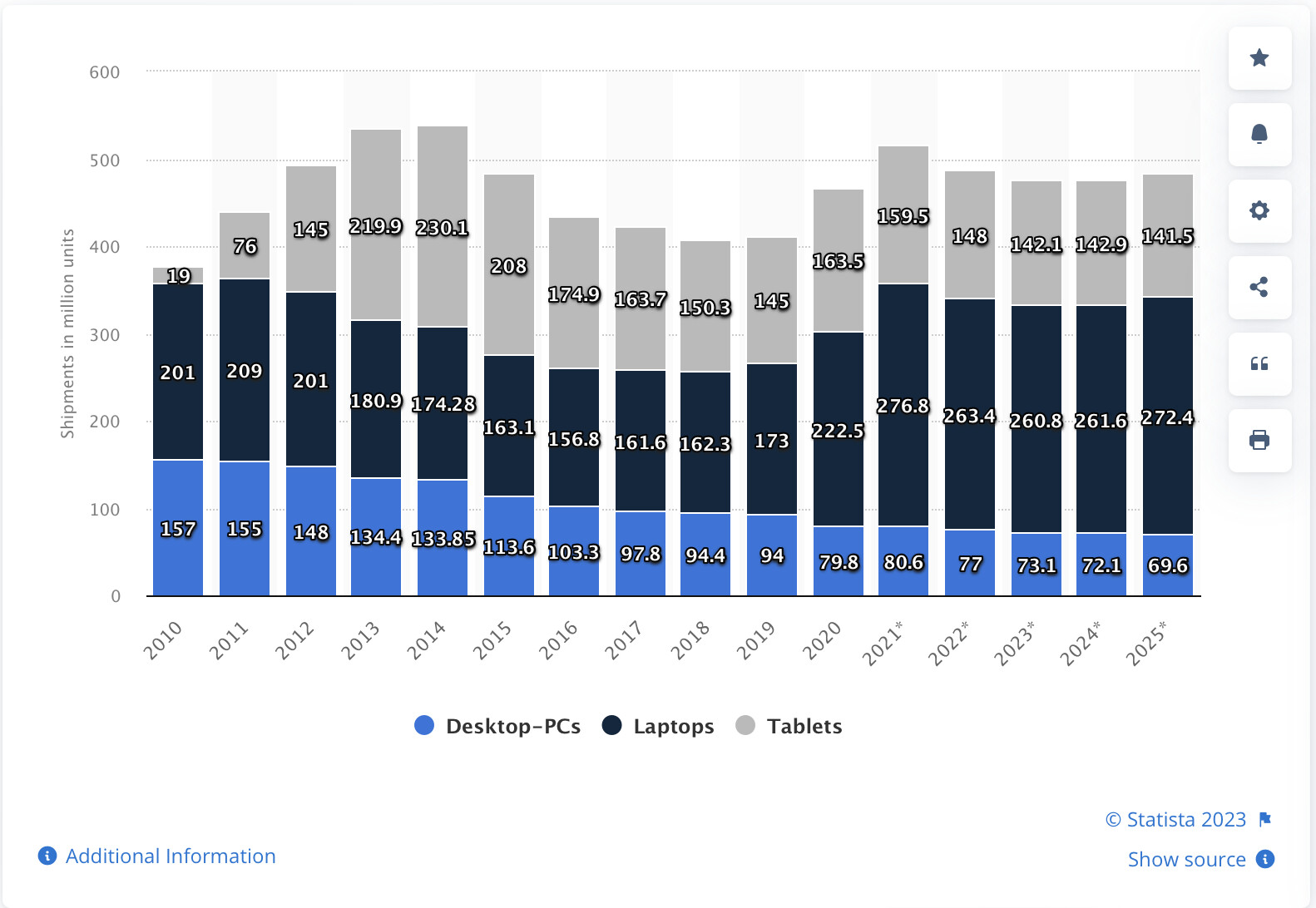

Markkinan koon voisi olettaa olevan n. 220 miljoonaa laitetta vuodessa

Alla oleva Statistan ennustus maaliskuulta 2021 valitettavasti.

Jos oletetaan, että ELABSin penetraatio läppäreihin vuonna 2023 olisi seuraavanlainen:

Lenovo 50% malleistaan = 33 milj. laitetta

Hp 10% malleistaan = 5 milj. laitetta

Asus 10% malleistaan = 2,2 milj. laitetta

Yhteensä siis 40,2 milj. laitetta.

Oletetaan että jokaisesta laitteesta kilahtaa 10 NOK liikevaihtoa eli 402 milj. NOK.

Liikevaihto 2023 näillä haparoivilla omilla oletuksilla:

puhelimista 110 milj. NOK

läppäreistä 402 milj. NOK

Yhteensä 512 milj. NOK

Lopputulemana voin todeta, että taidan uskoa yhtiön oman ennustuksen 500 MNOK liikevaihdosta olevan realistinen.

Jos vielä tähän päälle uskotaan EBITDA margin 50% eli ehkä EBIT 45%.

Tämä tekee 230 MNOK EBITiä (512 MNOK * 0,45).

Annetaan firmalle tuommoinen EV/EBIT 20 kerroin jolloin EV = 4600 MNOK.

Osakkeita 104 074 210 kappaletta joten n. 44 NOK per osake.

Ottakaa tämä pohdinta kunnon suolan kanssa ja esittäkää ihmeessä omia ajatuksia.

15 tykkäystä

Liian optimistinen aikataulu. Lisenssisopimuksen tekemisen jälkeinen mallien suunnittelu ja myyntiin saaminen on prosessi, joka vie näin isoilla yhtiöillä pidemmän aikaa. Elabsilla on kieltämättä hyvä ote älypuhelinmarkkinoista, mutta yhtiön arvostus huomioiden kyseessä on lähinnä hyvin kannattavaa nappikauppaa. Läppärit ratkaisevat yhtiön lähitulevaisuuden ja niidenkin jälkeen toivottavasti löydetään uusia markkinoita, koska TAM tulee hyvin nopeasti muuten vastaan.

Hurjia lukuja!

Vaikka Elabsin softapohjainen ratkaisu on hyvä, ei yhtiöllä ole yksinoikeutta “Human Presence Sensoriin” vaan esimerkiksi Lenovon tuotteiden osalta kilpailua löytyy muiden yhtiöiden osalta niin raudan, kuin kamerapohjaisten ratkaisujenkin osalta:

Lisäksi Elabsin ratkaisu ei välttämättä tule vakiona kun ostat Lenovon läppärin, vaan vaatii tietyn rautakonfiguraation, koska User presence sensing, Human presence detection ja Lock on leave on tarkoitettu kokonaisuudeksi, joista ei saa kaikkea irti ellei käytössä ole riittävän hyvä etukamera (ja mielellään IR-kamera). Näillä ominaisuuksilla Lenovon ja muiden läppärivalmistajien markkinointiosasto myy niitä hienoimpia ja kalleimpia läppäreitään ja se vaatii luonnollisesti aikaa ennen kuin nämä ekstraominaisuudet valuvat halvempiin malleihin.

Myynnistä puheen ollen nyt on todella huono aika myydä kallista Windows läppäriä. 22Q3 luvut olivat murhaa ja lienee odotettavissa että vuodesta 2023 tulee myös heikko, koska läppärin päivittäminen on kuluttajille ja yrityksille menoerä, jota voi viivyttää vuoden pari mikäli tekee tiukkaa.

Vaikka se ei tämän viestin perusteella välttämättä siltä kuulosta, olen äärimmäisen innostunut yhtiöstä ja sen myymästä teknologiasta. Elabs on poikkeuksellinen yhtiö teknologiasektorilla ja jos tähdet osuvat kohdilleen niin tässä on ison raketin ainesta ja valtava potentiaali että yritys ostetaan pois pörssistä isolla preemiolla.

Odotuksia ei silti mielestäni kannata hilata vielä tässä vaiheessa kattoon, koska teknologian kehityksen ja myynnin muuttuminen euroiksi on tuskallisen hidas prosessi, joka alkaa näkyä kunnolla vasta hieman kauempana tulevaisuudessa. Tuota IoT puolta hehkutettiin jopa hieman liiaksikin viime vuonna, mutta siitä ei kuitenkaan ole näköpiirissä euron euroa tänäkään vuonna. Vuodelle 2023 on todella kovat tavoitteet ja niiden saavuttaminen olisi jo firmalta erittäin hyvä suoritus ![]()

27 tykkäystä

Nollista kun lähdetään, niin pidän elabsin penetraation kasvua ja sen kulmakerrointa olennaisempana kuin PC-markkinan kokonaiskehitys tänä tai ensi vuonna. Eli kasvua piisaa ihan varmasti, kun läppäreitä alkaa tulla enemmän tarjolle 12-18kk sisällä.

Uskon, että teknologiana tämä on disruptoiva kaikille kameroille, IR-kameroille, hardware-pohjaisille sensoreille jne. Softa vs. HW kysymystä on käsitelty täällä aiemmin ja SW edut valmistajalle kuin sijoittajalle ovat huomattavat.

Parhaassa tapauksessa softa syö raudan ainakin jossain määrin. Teknologia on mahtava kun sen voi tuoda vaikka jälkikäteenkin päivityksenö vanhempiin laitteisiin, vaikka se nyt ei ole tapana tällä hetkellä.

Firman juuret ovat yliopistomaailmassa. Laila on tehnyt pitkän duunin, muistamme Intel-keskustelujen kestäneen lähemmäs 10 vuotta. Uskon, että kun on itse tutkittu ja saatettu tällainen lapsi maailmaan niin äkkirikastumisen toivominen ostotarjoukseen ei liene prioriteetti yksi Leilalla ja kumppaneilla näkymien ollessa parasta A-luokkaa.

10 tykkäystä

Mielestäni tämä ajatus Elabsista rautaa korvaavana yhtiönä on väärinkäsitys, jota Laila PowerPointeissakin on aiemmin jostain syystä viljellyt. Elabsin softapohjaiset ratkaisut perustuvat tuotteen olemassa olevien rautasensorien vivuttamiseen tekoälyllä, jolloin voidaan tuoda loppuasiakkaan käyttöön arvoa luovia lisäominaisuuksia. Joissain poikkeuksellisissa tilanteissa missä rautasensori tekee hyvin yksinkertaista hommaa, kuten vaikkapa älypuhelimen proxy-sensorissa, erillinen rautapohjainen sensori on mahdollista korvata näiden softan mahdollistamien virtuaalisensorien ansiosta, mutta tämän varaan ei kannata sijoituskeissiä laskea.

Esimerkiksi läppäreissä Elabsin ratkaisun suurin hyöty tällä hetkellä on se, että läppäri tietää milloin kytkeä etukameran/IR-kameran päälle ja milloin kytkeä ne pois päältä, säästäen akkua ja mahdollistaen erittäin virtaviivaisen kamerapohjaisen kirjautumisen sisään työpisteelle ja ulos työpisteeltä. Niillä softasensoreilla ei kuitenkaan pystytä tuottamaan kuvaa Teamsin palaveriin tai autentikoida luotettavasti työntekijää käyttämään läppäriä vaikka miten päin rakentaisit sen virtuaalisensorin, joten puheet läppärien kameroiden disruptoimisesta voidaan kyllä lopettaa alkuunsa ![]()

5 tykkäystä

Juurikin näin. Mutta kamerateknologiaa voitaneen yksinkertaistaa jos on elabsin softa. Esim IR-kameran korvaaminen tavallisella jne

Toinen esimerkki: Automotivessa ei tarvitse OMS-kameroita jos käytetään kaiuttimia ja mikrofonia

4 tykkäystä

Toki noinkin voi olla joissain käyttötarkoituksissa, mutta täytyy muistaa että myös kamerapuolella on hirmuinen määrä erilaisia tekoälyfirmoja, jotka pyrkivät aivan samalla tavalla hyödyntämään kuvasensorien tuottamaa kuvadataa tuottamaan lisää arvoa luovia ominaisuuksia. Näitä ominaisuuksia ei useinkaan ole mahdollista replikoida Elabsin mikrofonia hyödyntävillä tekoälyratkaisuilla. Itse koen trendin olevan pikemminkin siihen suuntaan että sensorien määrä tulee vain kasvamaan raudan halventuessa ja kyvykkyyden kasvaessa ja Elabsin roolina on olla yksittäinen ratkaisevan tärkeä palikka tulevaisuuden tuotteiden sensorifuusiossa. Kuvadataa ja äänidataa voidaan molempia hyödyntää joka vuosi yhä ihmeellisimmillä uusilla tavoilla, mutta jos käytössäsi on molemmat, niin mahdollisuudet ovat likimain rajattomia ![]()

6 tykkäystä