Tänään julkaistu sopimus laskujeni mukaan kuudes(!) laajennus/uusi asiakkuus alle kuukauden sisään… onhan tämä nyt melkoista ilotulitusta ja luo uskoa tähän teknologiaan, vaikka näiden nyt julkaistujen soppareiden vaikutus tälle vuodelle voi olla vielä vaatimaton.

10 tykkäystä

Jaahas Laila keventänyt isoa pottiaan:

“Laila Danielsen, CEO, has sold 250 000 shares in Elliptic Laboratories ASA at a price of NOK 22.83, equal to an aggregate amount of approximately NOK 5.71 million. After the transaction, Laila Danielsen owns 4 374 150 shares in Elliptic Labs, equal to approximately 4.2% of the shares and votes.”

https://ellipticlabs.com/mfn_news/elliptic-labs-mandatory-notification-of-trade-by-primary-insider/

4 tykkäystä

Pientä kylppäriremppaa selvästi ![]()

Tässä joku EU-rahotteinen proggis parin vuoden takaa

Bringing our innovative IMIR products to the mass market will positively disrupt existing touchless sensing technologies, resulting in an improved user ability to intuitively interact with their smart devices via a natural extension of normal human behaviour. We estimate that we will reach 651.21m smart devices (just 2.87% of our TAM) after the first 5 years of commercialisation, representing accumulated revenues and gross profits of €195.36m and €105.15m respectively.

![]() mainospuheitako

mainospuheitako

2 tykkäystä

Mielenkiintoinen teksti, kiitos @timontti

"There has been significant progress made compared with the competing technologies through the project. The key points are summarised as follows:

a. developed fully embedded, integrated ultrasound-based virtual sensors for presence sensing and touchless gestures which do not require additional hardware and instead use only built-in speaker and microphone

b. validated robust performance achieved using machine learning

c. building cloud-based ML platform which enables easy scale-up

d. supporting sensor fusion which incorporates other sensors to further improve performance and provide additional functionalities.

At the end of the project, the cloud-based ML platform will be ready to launch. Through specifically designed interface, customers will be able to provide use case definitions, product and performance specifications, all can be done remotely. Elliptic Labs then provides a software integration package specific to their devices, in addition to a set of machine learning classifiers, which are built using the collected training data sets and various signal processing modules. With the set of web tools provided, customers also have the possibility to gauge and optimise performance by collecting data themselves. Through out the process, Elliptic engineers will provide continuous customer support for specific integration and optimisation

Because the platform is cloud-based, and is built on top of Elliptic’s ever expanding knowledge and data base, it can benefit the customer by greatly reducing the deployment time and cost, while at the same time allows Elliptic to support its ever growing customer base with superior products. The expected economic impact includes entry in the global billion dollar IoT market, gross profit, generating employment and stimulation of the R&D activities in machine learning and ultrasound technology."

Ovat kovasti maininneet machine learning, mutta tuo antaa hieman lisää lihaa luun ympärille kuinka sitä hyödynnetään. Jos tuollainen platform toimii kuin mainostettu, niin skaalautuvuus aivan omaa luokkaansa

2 tykkäystä

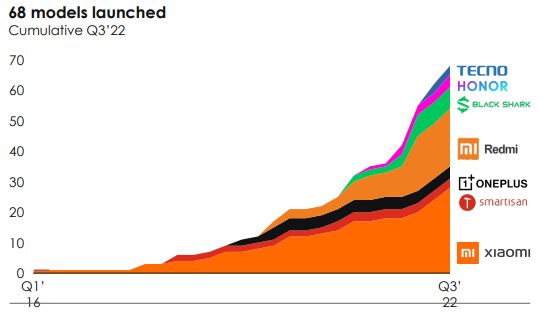

Minä arvaisin, että 2022 on jo selvästi yli 50MNOK Xiaomilta.

LTM revenue 77MNOK ja se on suurimmilta osin smartphoneja. Q4:llä pitäisi olla myös isoa kasvua smartphoneista, sillä 2022 31 mallijulkaisua vs 15kpl 2021 vs 9kpl 2020.

Smartphone liikevaihto taas on suurimilta osin Xiaomia + redmi.

Tuosta pystyy jotenkin katsomaan tuota jakaumaa. Oneplus ja smartisan ovat sen verran vanhoja että ne tuskin tuo paljoa liikevaihtoa ja tecno ja blackshark sitten taas pienempiä volyymiltaan.

Myöskään en usko, että tuo uusi top5 valmistaja samantien vuodelle 2023 rysäyttää samanlaista volyymia kuin redmi. Sitä on kuitenkin vuosia rakenneltu pikkuhiljaa ja malleja on paljon.

110MNOK väitteen ostan kyllä. Jo nykyinen pipeline ja tuo yo. mainittu julkaistujen mallien kasvu luulisi potkivan liikevaihtoa tuolle tasolle.

Lailan myynnit.

Ainahan näistä tulee vähän negatiivinen fiilis. Tämä ei tosin ollut ensimmäinen kerta, kun hän höyläili pottia. 31.12.2020 oli n.5,3M osaketta

Omistus jatkuu kuitenkin merkittävänä.

Tänä vuonna oli myös julkaistu tämä optio-ohjelma ja ymmärtääkseni ensimmäisten erin merkintäoikeus tuli voimaan tuossa vuoden vaihteessa. Nuo ei edes olleet halpoja optioita. 22NOk kappale, joten saipa myytyä yli sen merkintähinnan.

https://ellipticlabs.com/mfn_news/elliptic-labs-granting-of-share-options-to-primary-insiders-mandatory-notifications-of-trade/

Tuolta palkitsemisraporteista löytyy paljon tietoa johdon palkitsemisesta. Lailalla ei muuten ole edes mikään kauhean valtaisa palkka ottaen huomioon Norjan tulotasonkin.

Täällä onkin mukavasti pöhinää tullut ketjuun. Kiitos kaikille panoksesta.

10 tykkäystä

PC puolella ELABS korvaa rautaa pienissä määrin (esim Noveldan tyypiset ToF), mutta myös tuo proximityn laajempaan käyttöön halvemmissa malleissa hyödyntäen olemassa olevia komponentteja. Kameroita ei koskaan voida tällä korvata eikä autentikoida softalla käyttäjää, kuten sanoit.

Etuna kuitenkin pitäisin käsittääkseni 360 asteista proximityä, kun ToF ja kameran sektori on rajoittunut. Jos käyttäjä poistuu sivulle tai läppärin taakse, niin ToF/kamera ei tiedä missä käyttäjä on. En tiedä, onko esim tästä Microsoftin ominaisuudesta ollut aiemmin puhetta. Tässä täytyy olla bluetooth-laite käytössä, mutta jatkossa riittäisi elabs? Lock your Windows PC automatically when you step away from it - Microsoft Support

Kilpailua tulee varmasti olemaan kamera vs sensori (ToF, elabs) kohdalla näistä lisäominaisuuksista. Laila on kuitenkin puhunut “long term relationship” ja “seamless usage experience” jne OEM osalta, joten uskoisin lisätuotteiden olevan 1-2v päästä käytössä. Esim tätä ei voida tehdä kameralla eikä ToF Elliptic Labs Signs Proof-of-Concept Agreement for New Product, the AI Virtual Position Sensor™, with a Top-3 Laptop OEM | Elliptic Labs

On vaikea suoraan sanoa, mitä OEM lopulta ostavat, mutta lyhyessä ajassa 3/5 valmistajaa kertoo mielestäni jo paljon. Itse PC malleista ei ole toki tietoa paitsi, että Lenovon deployment on laaja.

IoT mielestäni on jarrutellut siitä syystä, että henkilökuntaa ei ole tarpeeksi jokaiseen paikkaan. Monesti mainittu “low hanging fruit” Lailan toimesta pätee tässäkin eli PC markkina on tähtäimessä. Toinen syy oli Kiinan covid säännökset, jotka vaikuttivat esim jääkaappi PoC läpivientiin. Tästä ei ole 100% varmuutta, mutta ehkä joltain videolta senkin voisi vahvistaa.

5 tykkäystä

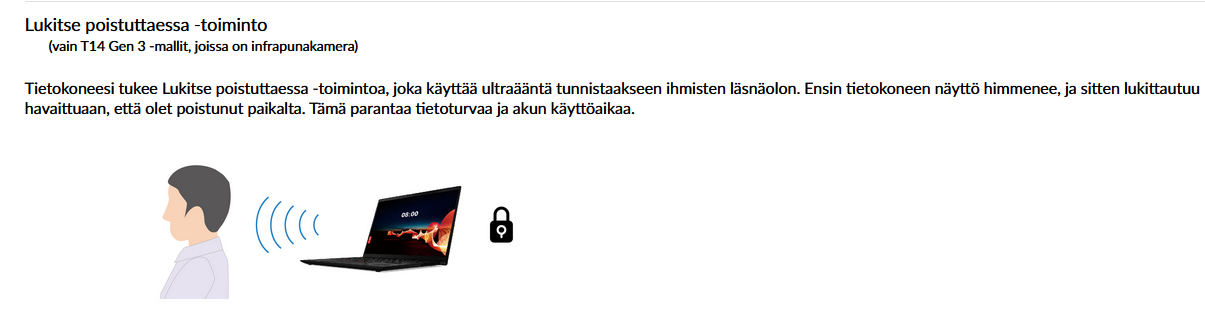

Elabsin mahdollistama korvaava ratkaisu on jo käytössä Lenovolla:

Kuvassa mainitaan vain T14 Gen 3 IR-konfiguraatiolla, mutta se lienee vanhentunutta tietoa.

4 tykkäystä

Joo ![]() Tämä oli tiedossa, mutta lähinnä tarkoitin onko tuo täysin 360view ja korvaisiko elabs tuon standardina. Näyttäisi, että siihen suuntaan ollaan menossa.

Tämä oli tiedossa, mutta lähinnä tarkoitin onko tuo täysin 360view ja korvaisiko elabs tuon standardina. Näyttäisi, että siihen suuntaan ollaan menossa.

2 tykkäystä

Täällä samaa ominaisuutta HP:n toimesta:

Tämä Auto Lock and Awake on siis vanha HP Presence Aware.

Nämä proxy sensorit korvataan ELABSin softalla ja kameraa käytetään Windows Hello kirjautumiseen:

“Wake and lock with your presence

This smart functionality is powered by an advanced proximity sensor that is located in the bezel of the PC. The proximity sensor detects your presence and triggers the camera and Windows Hello to confirm your identity and unlock your PC.”

edit: lisätty HP presence aware osio

6 tykkäystä

Jos sopimukset olisikin Lenovo, HP ja Dell niin nämäkin sensorit korvattaisiin ELABSilla:

“Dell ExpressSign-In utilizes human presence detection via an infrared based time of flight sensor connected to the Dell 7400 2-in-1 chipset. This sensor and associated firmware logic provides notification when a user has entered or exited the field of view of the sensor.”

4 tykkäystä

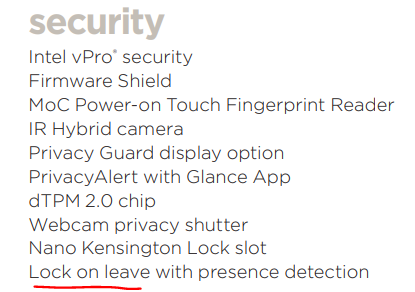

CES 2023 on käynnissä ja Lenovo on julkaissut uusia läppäreitä. Lenovo CES 23 Virtual Showcase (lenovoshowcase.com)

ThinkPad X1 Carbon Gen 11 mainitaan Lock on leave ja ainoa läppäri, jossa tällä hetkellä oli tuossa ThinkPad T14 Gen 3 mallissa. Onkohan ELABS inside ja tuleeko ilmoitusta tuosta?

EDIT: Gen 10 mainittu sama Lock on leave

4 tykkäystä

19 tykkäystä

Alkaa olla niin hyvin tuotteita, että johtajaa tarvitaan:

https://ellipticlabs.com/2023/02/01/vp-product-management/

Tässä snapshot rekrysivuilta:

5 tykkäystä

ELABS mukana audiosensori projektissa konsortion mukana:

Elliptic Labs participation in the Listen2Future project will focus on two future innovations:

- human wellness monitoring with special attention placed on fall detection and

- enabling a sensor “mesh network” to enhance and expand this wellness monitoring to larger physical areas across multiple, disparate smart home devices through Elliptic Labs’ AI Virtual Connection Sensor™.

By leveraging the AI Virtual Smart Sensor Platform, Elliptic Labs will utilize AI, ultrasound, and sensor fusion to achieve these goals while guaranteeing privacy and data protection.

“Representing the EU in the Listen2Future project with Infineon truly shows that Elliptic Labs holds a meaningful technological leadership role within Europe and globally,” said Laila Danielsen, CEO of Elliptic Labs. “Being recognized as a thought leader in AI, ultrasound, and sensor fusion enables Elliptic Labs to help define the future role of technology in our lives. This further strengthens our team to continue our push to create devices that are smarter, greener, and more human-friendly.”

3 tykkäystä

Globaali markkinatilanne huonossa vaiheessa… Mutta PC markkinat vielä 99% valloittamatta, josta tullee kasvu jatkossa

5 tykkäystä

Nyt näyttää ylltättävän heikolle Q4 liikevaihto olematon ja 2023 ohjeistus siirretty ensi vuodelle.

En ehdi nyt työkiireiltä paljoa pöyhiä. Arvostan, jos tänne ehtii kukaan webcastista poimia nostoja.

Edit:

Eli Q4 kertarysäyksen sijaan valuu myöhemmille Redmi/Xiaomi tuotot:

The decrease in Q4, was a result of lower revenue in the smartphone vertical as Elliptic Labs’ largest smartphone customer did not place an upfront 12-months commitment for 2023 in the fourth quarter of 2022, but instead placed a smaller upfront one-quarter minimum commitment.

7 tykkäystä

Presikka vielä täällä. Täytyy tutustua tarkemmin näihin. Liikevaihdon lasku Q4 osalta on väkivaltaisen raju. Se tulee, kun puhelinvalmistajilla on laskeneen kysynnän vuoksi varastot täynnä ja siten alihankintaketjuun kohdistuvat ostotarpeet uusien tuotteiden osalta vähentyvät. Ilmeisesti Xiaomin vuosittainen “Iso konttämaksu” jäi piippuun. PC-markkinan hitaus ei siis juuri ole vaikuttanut, koska penetraatio sinne on vielä niin vähäistä.

The decrease is primarily driven by lower volume and clouded future visibility

in the smartphone vertical, resulting in a reduction in upfront commitment

contract from our largest smartphone customer.

Ohjeistuksen siirto eteenpäin on odotettua, mutta osakemarkkinat varmasti rankaisevat kurssia tästä.

Osari on vielä tutkimatta, mutta silti iso kuva ei mielestäni ole muuttunut. Alun perin itse pidin 2024 realistisempana 500m NOK liikevaihdon saavuttamiselle.

https://newsweb.oslobors.no/obsvc/attachment.obsvc?messageId=582802&attachmentId=254517&obsvc.item=1

6 tykkäystä

Tämä tölkin potkiminen on niin tuttua niin monesta casesta, että taidan itse jättää hetkeksi tämän idean lepäämään. Suoraan sanottuna pelottaa hieman, että tästä tulee Smart Eyen kaltainen ikuinen lupaus. Eli palaan kelkkaan kun euroja alkaa näkyä tilillä riittävästi, että kassavirrat kääntyy positiivisiksi.

7 tykkäystä

Alert! Yhtiön uskottavuus on kriisissä piensijoittajien keskuudessa!

Raflaavasta avauksesta huolimatta itse asiaan ![]()

Norjan foorumilla on mielenkiintoista keskustelua SpareBankin analyytikon sekä ELABS CFO:n välisestä keskustelusta tammikuussa. Keskustelun pohjalta SpareBankin analyytikko oli päivittänyt analyysiään ilmeisesti 16.1., josta ote seuraavassa (translatorilla käännetty norjasta). Tarinaa tästä eteenpäin:

Ote SB 16.1. julkaisemasta kommentista:

Seurauksena on, että 4Q22:lle jää vain lisenssitulot

neljänneksellä lanseeratuista uusista älypuhelimista ja kannettavista, joissa on ELABS, ja nolla

vuoden 2023 odotetusta älypuhelinten toimitusmäärästä (tämä kirjataan, kun yksiköt myydään sen sijaan vuonna 2023). Tästä syystä mallimme on 8 miljoonan Norjan kruunun tulot

> vuoden 2022 viimeisellä neljänneksellä (aiemmin 48 miljoonaa Norjan kruunua), mikä verrattuna 34,7 miljoonaan Norjan kruunuun vuoden 2021 viimeisellä neljänneksellä ja 27,3 miljoonaan Norjan kruunuun vuoden 2020 viimeisellä neljänneksellä (todennäköisesti negatiivinen).

Tämän pohjalta analyytikko oli osannut pudottaa radikaalisti ennustettaan Q4-liikevaihdolle 48m NOK:sta 8 miljoonaan NOK:iin.

Norjalaisten tunteet käyvät kuumina:

Ilmesesti myös sisäpiirikauppaa tapahtui tammikuun aikoina. Taisi CEO myydä lappujaan hieman (merkittävä omistus edelleen), mutta toisaalta HPJ taisi olla lisäämässä.

Tässä pikainen katsaus tilanteeseen. Penkoa voisi enemmänkin, mutta huolestuttavaa jos on annettu Q4-lukuja analyytikolle analyysin tueksi ennen osaria.

11 tykkäystä