Eipä tarvitse enää odotella tänä vuonna Borderlands elokuvaa. Las Vegasissa käynnissä Cinemacon, jossa studiot esittelevät (myyvät) uusia tuotoksiaan NATOlle (National Assocation of Theatre Owners).

Elokuvan julkaisija Lionsgte piti oman esityksensä, eikä maininnut sanallakaan Borderlands elokuvaa vaikka esittelivät muut loppuvuoden julkaisut. Huhujen mukaan elokuva täysi katastrofi, ohjaaja saanut kenkää, tammikuussa oli uusimmat reshootit ja post-production kestänyt kohta jo 2 vuotta. Lionsgate ei myöskään maininnut elokuvaa viimeisimmässä osarissaan, joten luotto ei kovinkaan korkealla. #transmedia

Borderlands 3 julkaistiin 2019, Wonderlands viime vuonna joten en olisi yllättynyt jos jo ensi vuonna nähtäisiin Borderlands 4 julkaisu. Elokuva toimisi hyvin markkinointimateriaalina.

Redeyen päivätreidaajilta tuore osariennakko ja julkinen raportti. Laskivat hieman raportoitavan kauden ennusteita ja siirsivät SEKit tuleville vuosille. Base price pysyy samana - 95 SEK

Tämä graafi kertoo kaiken oleellisen yhtiön tilanteesta. ROI pitää saada tulevina kvartaaleina nousuun.

Näyttää olleen kyllä markkinoille yllätys kun tippuu yli 10%. Toivottavasti tulevassa vuosikatsauksessa annetaan hyvät näkymät kuluvalle 23/24 vuodelle. Dead Island 2 ainakin myynyt oikein mukavasti ja jos nuo diilit saadaan maaliin niin pitäisi olla mukavahko vuosi luvassa, vaikka markkinat olisivatkin myrskyisät.

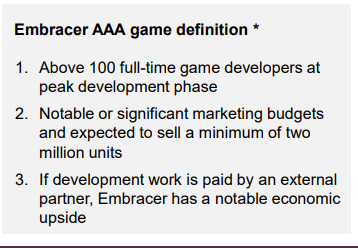

Ei noista nimikkeistä voi yhtäkään kutsua hyvällä tahdollakaan AAA-luokan peliksi. Embracerin mallin mukaisia AA-pelejä kaikki, eikä siinä mitään, hyvä jos strategia toimii.

No joo, varmaan mikä hyvänsä on AAA-peli jos ne luokitellaan firmojen omien mittarien mukaan ja myyntitavoitteethan voivat olla nekin ihan mitä tahansa. Olihan Goat Simulatorin jatkokin noiden mielestä AAA. Syön hattuni jos sitä oli mukamas tekemässä 100 kehittäjää. Onhan se myös kivaa mainostaa sijoittajille, että jopa pienen yleisön jatko roguelike-räiskinnälle olisi AAA, kuten tuo Remnant 2. Ihan mielenkiintoinen väite, että senkin markkinointibudjetti olisi “merkittävä”, mitä se sitten tarkoittaakaan.

Itse tykkään mieluummin käyttää yleisiä mittareita AAA-peleille.

Jos pitäisi keksiä tällä hetkellä ainekset pelialan kalleimpaan floppiin, LOTR ja MMO ovat erinomainen yhdistelmä.

MMO-genre on vähän menneen talven lumia. Kallista kehittää ja kallista ylläpitää, jos pelaajamäärät jäävät alhaisiksi. LOTR taas ei ole nyt kaikkein kuumin IP:kään viimeaikaisten Hobitti-leffojen ja TV-sarjan myötä.

Toivottavasti Embracer saa tästä diilistä joka tapauksessa hyvät rahat, eikä yhtiö joudu ottamaan kauheasti riskiä pelin menestymisen osalta.

LOTRin fanit ovat myös niin intohimoisia (kuten on TV-sarjan osalta viime aikoina nähty) ja pelaajat ovat niin ylidramaattista ja teatraalista porukkaa (Last of Us 2 jne.), että jos itse peli epäonnistuu, porua riittää varmasti.

Hieno maailmanluokan projekti Embracerille joka tapauksessa. Mielenkiinnolla jään seuraamaan.

Embracerilla on tässä LOTR lisenssi ja voivat he olla jonkinlaisessa konsultin roolissa. Ymmärsin kuitenkin, että pelin varsinainen kehittäjä on Amazonin edellisen MMO:n New Worldin tiimi, ja pelin oppeja ja tekniikkaa hyödynnetään hankeessa. New World sai kohtalaisen hyvän vastaanoton, että ihan nollista ei lähdetä. MMO on yksi vaikeimmista pelilajeista, mutta Amazonilla on rahaa ja näyttöjä eikä Embracerin riskit ole sieltä suurimmasta päästä.

Muistetaan kuitenkin, että edellisen kerran kun uudesta LOTR MMO:sta oli puhetta niin hanke lopulta kariutui.

FOURTH QUARTER, JANUARY–MARCH 2023 (COMPARED TO JANUARY–MARCH 2022)

Net sales increased by 79 % (–4 % organic growth) to SEK 9,356 million (5,238).

The sales split per operating segment:

PC/Console Games: increased by 66 % to SEK 3,478 million (2,097).

Mobile Games: decreased by –25 % to SEK 1,317 million (1,759).

Tabletop Games: increased by 438 % to SEK 3,074 million (571).

Entertainment & Services: increased by 83 % to SEK 1,487 million (811).

EBIT1) amounted to SEK –95 million (–967), an EBIT margin of –1 % (–18 %). Adjusted EBIT decreased by –14 % to SEK 915 million (1,069), an Adjusted EBIT margin of 10 % (20 %).

Cash flow from operating activities amounted to SEK 1,643 million (1,431). Net investments in intangible assets amounted to SEK –1,807 million (–998).

Basic earnings per share was SEK 0.68 (0.17) and diluted earnings per share SEK 0.67 (0.16). Adjusted earnings per share was SEK 0.38 (0.81). Adjusted earnings per share after full dilution was SEK 0.35 (0.76).

An Adjusted EBIT of SEK 7,000 - 9,000 million is forecasted for the financial year 2023/24. It is a downward adjustment compared to the previously communicated forecast (SEK 10,300 - 13,600 million).

Eikös adjusted EPS koko vuodelta ollut kuitenkin 4sek? Ja osakkeen hinta nyt 25sek, eli P/E vain hieman yli 6. Ja EBIT ohjeistetaan kuitenkin edelleen kasvavan tänä vuonna? Ihme kusetusmarkkinat sekä tämän, että M8G osalta >_>

Olisi kyllä mielenkiintoista tietää, mikä yhtiö oli se toinen osapuoli, josta saan nyt syyttää köyhtymisestäni. Varmaankin Microsoft tai Disney, kuten yleensä, kun jostain vähemmän kivasta on kysymys

Yhtiön webcastista bongattua: haastattelija kysyy Larsilta cashflowsta. Lars pyörii paikallaan ja sanoo “vielä eilen illalla meillä oli vahva cash flow”

Edit: Ei kyllä uhkunut yhtään itsevarmuutta ja oli todella vaivaannuttava