Näitä näkee paljon missä TP:t huitelee pilvissä, ollaan bullish ja osake sulaa käsiin. Ei kannata nauliintua tavoitehintoihin. En katsoisi niitä yhtään jos en pääse käsiksi analyysiin. Annan niille ehkä 0,5 % painon jos pääsen käsiksi analyysiin.

Noh, vähän metatason keskustelu mutta Embracer on hyvä esimerkki taas miten TP:t ei kerro mitään.

Hyvä myös huomioida, että Embracerin case nojaa vahvasti tulevaisuuteen ja näissä tarinaosakkeissa tapahtuu herkästi isoa heiluntaa jos tarinassa tapahtuu muutoksia. Tästä olikin juuri tällä viikolla hyvä artikkeli Inderesillä.

Pidän itse yhtiötä ilmiselvänä huomispäivän voittajana alalla, mutta kurssissa on paljon ilmaa tästä johtuen. Vaikka yhtiö on edelleen laadukas, on horisontissa silti tummia pilviä Ukrainan tilanteen johdosta. Myös yritysostot tuovat riskiä etenkin kun lainojen korot ovat nyt nousussa. Myin juuri tällä viikolla ison positioni pois ja olin hyvin tyytyväinen että sain about omani takaisin. Tappiota tuli hieman kruunun kurssimuutoksista.

Nuo >200 SEK tavoitehinnat oli ennen splittiä, mutta suurin osa tavoitehinnoista taitaa olla joka tapauksessa yli 100. Se nyt ei kuitenkaan tarkoita sitä että sen osakkeen pitäis tänään olla 100, vaan ennemminkin että jos tänään maksat < 100 SEK, niin todennäköisesti se on näiden pankkien mukaan hyvä sijoitus vaikka 3-5 vuoden aikavälillä.

Käsittämätön droppi kyllä tänään “uutiseen” joka oli tosiaan tiedossa jo useampi päivä sitten.

En nyt sano että sokeasti luotan mihinkään targetprice hintoihin vaan lähinnä haen tukea omaan luetun ja lasketun ymmärtämiseen. Mutta siinä vaiheessa jos konsesus liputtaa lähes kautta linjan 50%-100% korkeampia arvostuksia qvartaalista toiseen niin joko osake on alihintainen tai analyytikoiden targetit on pahasti vinossa.

Tavoitehintojen sijaan voi tarkastella vaikkapa yrityksen tuloksentekokykyä ja yritysarvoa.

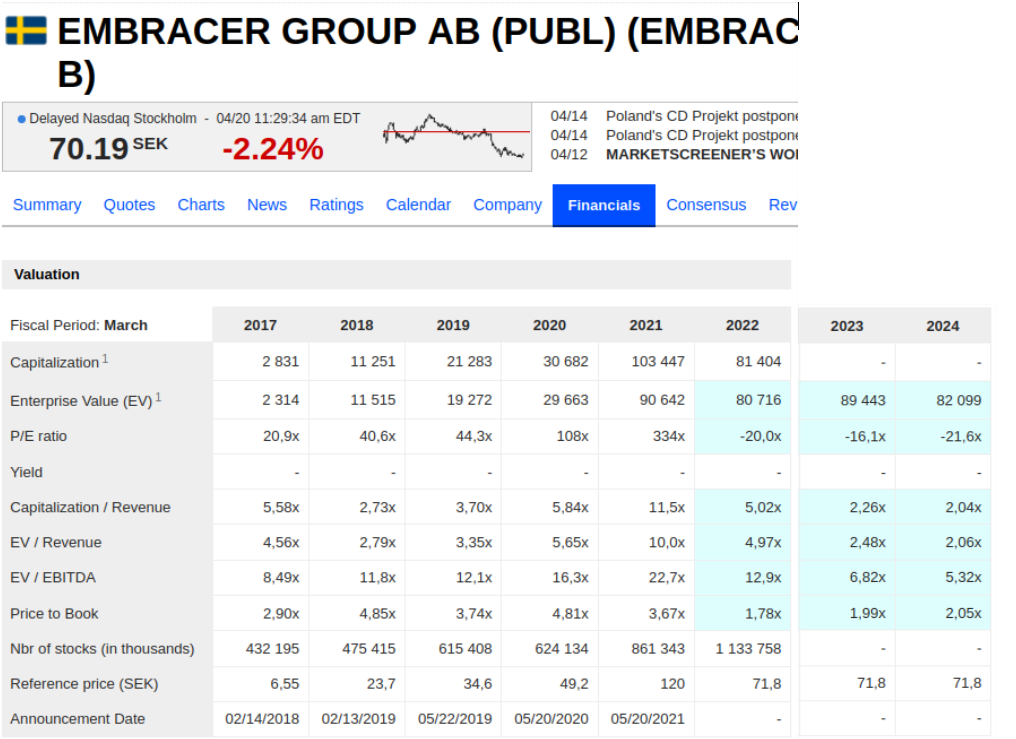

Viimeisten 12 kk (adj.) EBIT ~4.3 MrdSEK

Yritysarvo ja markkina-arvo ~81.5 MrdSEK.

EV/EBIT ~19.

Ja sitten kun viimeisten 12 kk tuloksessa ei näy viimeisimmät yritysostot, voidaan varovasti katsoa johdon ohjeistusta alkavalle kirjanpitovuodelle (eli 22Q2-23Q1)

We reiterate the management forecast for operational EBIT for the financial year 2021/22 of SEK 4.3-4.7 billion, and update the forecast for the financial years 2022/23 to SEK 9.2-11.3 billion and 2023/24 to SEK 10.3-13.6 billion, to include the contributions from the acquisitions announced during the quarter.

Alalaidan arvolla saataisiin EV/EBIT ~8.9. Mutta ettei homma olisi ihan niin yksinkertaista firmalla on earn-out bonuksia roikkumassa 46 MrdSEK. Jos nuo lisää vielä yritysarvoon saa:

NTM EV/EBIT ~13.9

Eikös noi yhtiön eri tahojen laskemat oikaistut ev/ebit ole ollut aika maltillisia jo tovin? Ainakaan sen perusteella sitä ilmaa ei niin hirveästi olisi kurssissa?

Isoin hankaluus on siinä, että kaikki tunnusluvut pitää yrittää laskea oikaistuna, että pääsee jäljille, mikä yhtiön tuloksentekokyky nyt ja tulevaisuudessa ja sitä kautta oikea arvo voisi olla. Monelle piensijoittajalle se on liian vaikeaa, ja sitten katsoo mitä analyytikkojen yhtälöt näyttävät.

Verneri epäilemättä osaa laskea jo työnsä puolesta nämä sekavammatkin tapaukset.

Gearboxin Randy on tyytyväinen uusimman Borderlands/Wonderlands pelin myyntilukuihin ja puhuu jo nyt HITtistä. Julkaisijana Take2, mutta eiköhän tästä rojalteja saada.

Olen itsekin monen muun tavoin ihmetellyt analyytikoiden arvioita ja epäsuhtaa osakkeen arvoon. Verneri tuossa avasi näkemyksiään jonkun verran.

Mä kuitenkin mietin sitä, minkä perusteella analyytikkoa arvostetaan. Onko hyvä analyytikko sellainen, joka osuu lähelle todellisuutta. Tai siis että hänen näkemykseensä uskaltaa luottaa. Vai onko analyytikoilla jokin muu päämäärä ja vaikka menee ihan perseelleen, niin työ on turvattu ja palkka juoksee.

Varmaa on, etten minä ymmärrä rahoitusmaailmaa ja siksi joudun luottamaan asiantuntijoiden näkemyksiin.

Kommentoin lyhyesti, koska menee muuten off topiciksi: näitä yhtiöitä (joissa TP ei korreloi ollenkaan osakekurssiin) arvioi lukuisia analyytikoita. Kaikkien analyytikkoarvioiden keskiarvon pitäisi pidemmän päälle osua oikealle tontille. Jos ei osu, jotain mätää on analyysien tekijöissä - ns. sopuli-ilmiö tms.

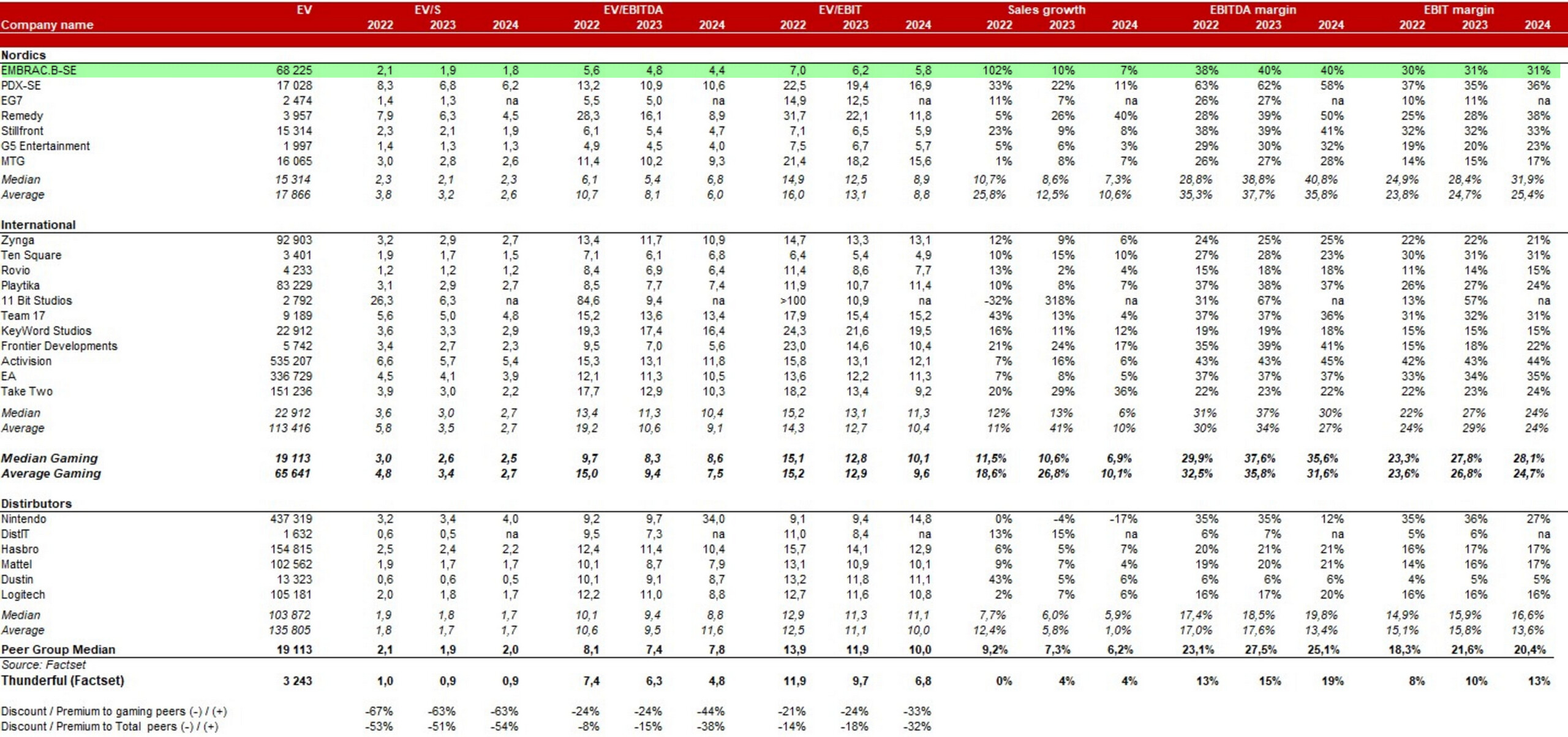

Alla RedEye:n taulukoimia arvostuskertoimia ja ennusteita (julkaistu 22.2.2022) yhtiölle ja alan verrokeille. Embracerin kurssi oli tuolloin 80 kruunua, tänään se on 70 kruunua.

Yhtiöiden EV/EBIT -ennusteet ovat melkein identtiset 2022-2024. Haarukka on noin 7…6.

Tällä mittarilla Embracer vertautuu PE10 arvostettuun “arvoyhtiöön”. Ajatuksia tästä? Olisiko Embracerin tuloksentekokyky tänä vuonna P/10 jos kasvumoodi vaihdettaisiin tulosmoodiin? Vai meneekö tässä jotain mutkia suoraksi?

EV/EBITDA 22e on Embracerilla 5,6. Eli yhtiön tulos ennen korkoja, veroja ja poistoja maksaisi 5,5 vuodessa sijoituksen takaisin. Kuulostaa aika huokealta?

Tämä on hyvä vertailu. Titanium on tunnettu siitä, että sille on annettu melko suuren riskin luokitus (jakaa toki mielipiteitä).

Embracerille markkinat selkeästi laittaa suuren riskikertoimen tällä hetkellä. Sikäli se onkin perusteltua, että yhtiö ostaa uutta liiketoimintaa jatkuvalla syötöllä ja poikkeuksellisella volyymillä, jonka yhdistäminen toimivaksi kokonaisuudeksi pitkällä tähtäimellä sisältää epävarmuuksia.

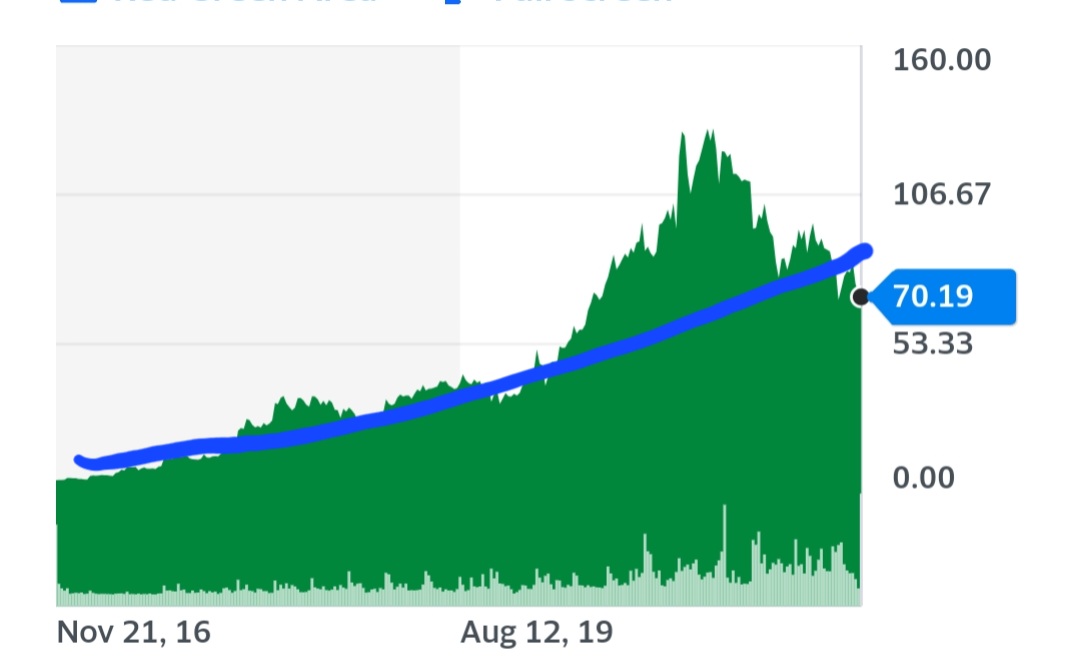

Lisäys: isossa kuvassa on kiinnostavaa, onko Embracerin osakkeen kehitys aidosti heikkoa vai ei. Pitkässä perspektiivissä osake on kehittynyt edelleen todella hyvin. Korona-aika valitettavasti vääristi monen hyvän osakkeen osalta kehityksen niin että ne näyttävät nyt järkyttäviltä putoavilta puukoilta, ehkä pääosin tarpeettomasti. Samaan syssyyn voi kysyä, onko analyytikoiden tavoitehinnat jääneet osittain koronakiimaan - kyllähän Embracerissa tällä hetkellä riski pitää kertoimissa jonkin verran näkyä.

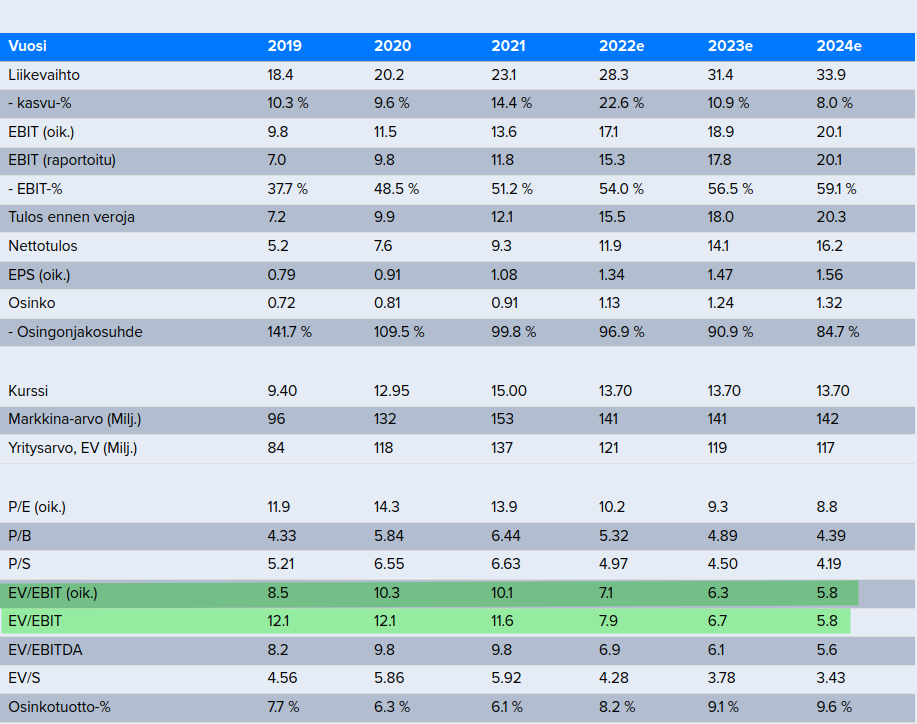

Kyllä lähivuosien kertoimet ovat ennätysalhaalla, jos kasvu toteutuu (marketscreenerin luvuissa joskus pientä feelua, mutta antaa kokonaiskuvan). Ja yhtiöhän on antanut ohjeistushaarukat ebitille tuleville vuosille, joka antaa selkänojan ennusteille.

Edit: lisääntyvä osakemäärä pitää myös huomioida osakekohtaisissa luvuissa

Liikevaihto nelinkertaistuu 2021->2023. Kannattavuuden osalta oletus, että se heikentyy rahtusen tänä aikana. Ennusteessa ei ole kannattavuuden osalta ehkä kovinkaan suurta turvamarginaalia.

Liikevaihto on toki aiemminkin kasvanut nopeasti, mutta yhtiön kokoluokka alkaa olemaan sellainen, että vaatii erinomaista suoritusta kasvaa kannattavasti näin suurella yritysostovolyymillä. Tämä pitää huomioida riskikertoimissa jollakin tavalla. Tällä hetkellä fair price saattaa olla markkinahinnan ja tavoitehintojen välimaastossa.

Yhtiöllä on myös erittäin hyvät näytöt siitä, että yritysostoilla on saavutettu tuloskasvua ja että mukaan tuodut yrittäjät ovat sitoutuneet Embraceriin. Jokainen yritysosto voi toki olla se, joka kääntää tuon trendin, mutta tällaisesta on vielä hyvin vähän näyttöä. Suurin kysymysmerkki tähän asti taisi olla DECA:n toimarin reilummat osakemyynnit joulun tienoilta. Kirjailin kurssiliikeketjuun tästä jo, mutta jos tuo onnistunut M&A-aktiviteetti jatkuu, niin markkinat voivat pidemmällä aikavälillä hyväksyä selvästi korkeammat kertoimet kuin pelisektorin muille nimille. Nyt tämä näyttäytyy lähinnä turvamarginaalina.

Marketscreener näyttää tuon vähän hassusti: 2022:lla tarkoitetaan kolme viikkoa sitten päättynyttä tilikautta, ei nykyistä. Eli tuo nelinkertaistuminen ei tarkoita sitä, että viime tilikaudesta pitäisi kasvattaa liikevaihtoa vajaalla kolmella miljardilla vuosina 2022-2023. Lisäksi Asmodee, jonka liikevaihto konsolidoidaan tästä tilikaudesta lähtien Embracerin lukuihin, tulee yksinään kasvattamaan LV:tä jotain miljardin euron luokkaa. Ennuste ei ole siis lainkaan niin radikaali kuin miltä se voisi ensi näkemältä vaikuttaa. Kannattavuusennusteesta on kyllä oltava sikäli teikäläisen kanssa samaa mieltä, että fyysisten pelien ja sarjakuvien lisäys portfolioon pitäisi näkyä vähän enemmän kannattavuudessa. Kannattavuus tulisi silti olemaan erinomainen, mutta lähemmäs 30 % EBIT ei tunnu realistiselta.

Katsoin huvikseni tuota Embraceria seuraavien analyytikoiden listaa, ja puolet vaikuttivat nimiensä puolesta olevan ruotsalaisia (ei tarkka tieto). Sikäli korkeat tavoitehinnat voisivat olla heiltä ymmärrettäviä, kun länsinaapurissa ymmärretään paremmin Embracerin kaltaisten firmojen päälle. Sieltä löytyy eri alojen Embracereita joka lähtöön - ja näitä ei muuten ole saatavilla EV/EBIT 10:llä, vaikka toimialat voivat olla paljon vaikeampiakin kuin peliala. Siksi 150 SEKin tavoitehinnat eivät edes nykyfundalla huimaa päätä, jos luottaa Wingeforsin ja kumppaneiden kykyyn pitää kioski kasassa ja jatkaa yritysostoja nykyisellä menestyksellä. Markkina ei ilmeisesti tänään vielä luota, mutta jos se joskus luottaa, niin silloin nämä alennusmyynnit ovat muisto vain.

Jos verrataan Embracerin (laaja portfolio joka täydentyy yritysostoin) riskiä yksittäiseen pelistudioon, niin ei jälkimmäinenkään ole ollenkaan riskitön. Pelistudio on valtavan riippuvainen yksittäisen pelin onnistumisesta. Embracerissa yksittäisen yrityskaupan tai pelijulkaisun riski hajautuu.

Isosta koosta voi olla myös muita etuja. Esim. subscription tyylinen palvelu tarvitsee laajan pelivalikoiman.

Ostettu lautapelifirma (oliko nimi Asmodee?) oli ainakin valmiiksi jo hyvin kannattava ja vaikea uskoa, ettei sillä olisi osana embraceria mahdollisuutta pärjätä yhtä hyvin.

Riskiä voi hinnoitella osakkeeseen, mutta jossain vaiheessa riskin pitää näkyä myös takapakkeina operatiivisella tasolla tai muuten osake on liian halpa. Takapakkeja odotellessa, niitähän voi toki tulla, mutta se oletus näyttää olevan jo hinnassa.

"The Gearbox Entertainment Company announced it entered into an agreement to fully acquire Lost Boys Interactive (“Lost Boys”), an independent video game studio working on both co-development for top-tier games and original intellectual property (IP) for PC and consoles. The acquisition will add more than 220 team members to Gearbox Entertainment, bringing Gearbox’s global headcount to approximately 1,300.

Since its founding, the studio has grown to more than 220 employees and has worked on marquee global franchises such as Tiny Tina’s Wonderlands, Call of Duty, and PlayerUnknown’s Battle Grounds.

Lost Boys currently is working through a period of rapid expansion, targeting 350 team members by 2024.

“Lost Boys is an incredible studio with industry-leading talent that continue to push the bar higher for what gamers expect from their favorite franchises,” said Randy Pitchford, founder of The Gearbox Entertainment Company. “I am excited for Chase, Rod, Shaun, Mark and my old friend Tim, along with all of the incredible talent at Lost Boys, to have an immediate and positive impact on the games secretly in development at Gearbox Software. I am also eager to empower this amazing team to provide their world-class development services to partners and allies throughout the larger game industry.”