Chirag, wad ya doin’ man…?

17 tykkäystä

https://twitter.com/Krevix/status/1453318130730770432?t=QYJYbRTgF9v6sIjvPC89Yg&s=19

https://twitter.com/Krevix/status/1453318132454600704?t=-cLBQGzbOVfHKx9tsMTsYA&s=19

https://twitter.com/Krevix/status/1453318133780029446?t=mU4r1fw4bPgm9z9XMBdDAQ&s=19

https://twitter.com/Krevix/status/1453318135285784583?t=qjxDyg3G8ouYTML-DZKnDQ&s=19

13 tykkäystä

Now the largest market cap in European video games, we think Embracer Group is the most scalable model of its size in the industry. The beauty of Embracer’s model is that no single release, even if uncharacteristically a flop, jeopardizes the growth trajectory.

Eikö tämä toimi myös toiseen suuntaan - tosi hyvin menestynyt pelikin (ei kuitenkaan jackpot) katoaa sinne muiden sekaan? Tiedä sitten mitä tarkoittavat “parhaiten skaalautuvalla mallilla”, mutta mitään +50% EBIT marginaaleja tuskin voi odottaa. Absoluuttiset numerot sen sijaan toki saattaa skaalautua yli ajan todella mukavasti, vaikkei marginaalit ikinä raketoisikaan.

6 tykkäystä

Ostetaan neverhörd studioita, kai se voidaan skaalautuvaksikin selittää. Tuossa ei lainkaan pohdita sitä, että jos ideana on käyttää Embracerin osakkeita maksuna, joiden hinta on aika lailla pudotuksessa, niin haluaako niitä pelistudioitaan myyvät ja ei se ainakaan paranna skaalautuvuutta, kun omien osakkeiden hinta vaihdannassa putoaa, jopa melko lujaa. Itse en myöskään väheksyisi, jos joku osake on erityisen shortattu, saattavat toisinaan shorttaajat olla oikeassakin ja osaaminen voi olla kohtuullisen hyvä arvioida jonkun osakkeen hinnoittelua.

3 tykkäystä

Omastakaan mielestä jatkuva epäorgaaninen kasvu ei ole välttämättä hyvä asia, mielestäni jo nyt Embracer ostaa liikaa studioita. Jatkuvat ostot myös tekevät firman “oikean” arvon arvioimisen hyvin vaikeaksi, kun tilinpäätökset ovat täynnä ostoksia ja arvonalennuksia. Firman toiminta on tuntunut vähän arpapeliltä: toivotaan, että hitti löytyy. On myös hyvä muistaa, että mitä enemmän firman alaisuudessa on studioita, sitä enemmän ne kannibalisoivat toisiaan (toki tämä nyt tuskin tulee koskaan olemaan ongelma kun studiota on maailmassa niin paljon).

- marraskuuta selvinnee, haluanko jatkaa firman omistajana.

6 tykkäystä

Tämä kuvastaa kyllä hyvin Embraceria. Iron Gaten liikevaihto oli n. 5 % Embracerin tilikauden liikevaihdosta. EBITin osuus puolestaan on noin 16 %. Kerran elämässä -tason pelionnistuminen pieneltä tiimiltä, ja silti tulos hukkuu melko lailla konsernin numeroihin. ![]()

Mutta eipä tässä toistaiseksi joudu maksamaankaan AAA-tason IP:stä, vaan pelialan lupaavista kasvuodotuksista.

23 tykkäystä

Redeyen tavoitehinnassa pistää silmään se, että base- ja bull-skenaariot ovat hyvin lähellä toisiaan. Toisaalta kun bearkin on heillä selvästi kurssin yläpuolella, on melko sama, onko base 135 (bearin ja bullin keskellä) vai tuo 155 …

2 tykkäystä

https://twitter.com/paperboy102/status/1454381878493032448?s=21

26.10 BofA tavoitehinnaksi 70 kruunua.

29.10 Suurin netto-ostaja n. 80 kruunun hinnalla ![]()

30 tykkäystä

14 tykkäystä

Ei oikein riitä ymmärrys tähän… lähes kaikki analyytikot huutaa lähes kaksinkertaista hintaa ja markkina vaan vetää alas.

Eikö konseptiin luoteta vai mikä mahtaa olla syynä? Kiina ja rajoitukset?

2 tykkäystä

Mikähän tänään painaa taas -8% tauluun? Ilmeisesti Activision Blizzardin sisäiset ongelmat vaikuttaa myös Embracerin tulevien kassavirtojen nykyarvoon lähes miljardilla eurolla? ![]()

8 tykkäystä

Jos katsoo osakkeen liikkeitä viime kuukausilta, niin kyllähän markkinat suurta epäluottamusta osoittavat yhtiön kasvustrategiaan ja konseptiin sekä hieman myös koko pelialaan.

Analyytikot arvottavat yhä kasvavan liikevaihdon historiallisilla ja verrokkien kertoimilla, mutta markkinat ovat sitä mieltä, että yhtiön kasvu ja liikevaihto on niin kuraa, ettei siihen voi käyttää analyytikoiden kertoimia.

Tässä on se ongelma, että yhtiö on tappiollinen kasvustrategiansa vuoksi, ja on siksi vaikeaa todistaa konkreettisesti markkinoille, että liiketoiminta on kannattavaa bisnestä.

Toisekseen Embracerin strategia on kasvaa vuodesta toiseen studioiden hankinnoilla. Markkinat eivät ehkä usko, että suhteellisesti tahti voi jatkua vuodesta toiseen, koska se vaatii yhä enemmän hankintoja yhtiön kasvaessa. Laadukkaiden hankintojen löytymiseen vaaditulla tahdilla ei ilmeisesti uskota ja luottamus yhä laajemman korttitalon toimivuuteen taitaa myös olla alamaissa.

Ainoa lääke tähän ovat yhtiön erinomaisen vahvat näytöt. Tuntuu siltä, että pienikin yhtiön heikkous tukee negatiivista sentimenttiä entisestään. Tästä johtuen osake tuntuu lyhyellä aikavälillä riskiseltä näilläkin tasoilla.

6 tykkäystä

Voi olla, että firmat joiden tulevaisuuden liikevoittoja ei ole niin helppo ynnäillä excelissä yhteen, ei tällä hetkellä ole parhaassa huudossa. Embracer taitaa olla vähän erikoisempi otus pörssissä tuon pelistudio ostostrategiansa kanssa. Lisäksi pelialassa on omat epävarmuutensa.

1 tykkäys

Kannattaa muistaa, että Embracer nousi takaisin tuolle tasolle lähinnä siksi, että RedEye kommentoi yritystä. Se mikä laulaen tulee, se vihältäen menee. Activision-Blizzardin sekoilu taas ei varsinaisesti koske Embraceria, jota johdetaan hyvin erilaisella otteella.

2 tykkäystä

Embracerin kohdalla on nyt negatiivisen sentimentin myötä unohdettu tyystin yhtiön vahvuudet:

- laaja hajautus, eli parisataa peliä on kehitysputkessa

- verrokkeihin nähden erittäin voimakas kasvu, jolla luodaan uutta omistaja-arvoa

- optiona, kasvukonseptin toimiessa pitkällä aikavälillä, pääsy mukaan todelliseen tulevaisuuden pelialan mammuttiin

7 tykkäystä

Yritysostoja tulee jos on tullakseen, se on ainakin oma ajatukseni. Niillä on vaikea kasvaa enää merkittävästi tässä kokoluokassa, joten niillä tuskin saavutetaan enää mitään suurta. Toki jollekin tietylle niche-alalle niillä voidaan edetä jatkossakin, kuten nyt on tehty (hypercasual-)mobiilipelien saralla. Mutta voi hyvin olla, että Embracer on jo saavuttanut tietyn murrospisteen, jossa vanha strategia ei enää voi toimia.

Mutta vaikka tuo yritysostotarina kuihtuisi nyt kasaan ja markkina hinnoittelisi jo sitä kurssiin, niin yksi lääke tehoaa kaikkiin laskupäivien ongelmiin: orgaaninen kasvu. Q1:llä sitä tuli 10 prosenttia vertailukauteen, jossa oli oletettavasti jo hyvin koronaboostia. Ei kuulosta paljolta, mutta paljosta ei tarvitse tällä hetkellä maksaakaan. Ja kunhan orgaanista kasvua tulee yli ajan, minkä pitäisi olla pelialan näkymien valossa hyvin todennäköistä, niin bisnes kyllä paranee ja kurssi sen mukana.

@T111 tiivisti Embracerin vahvuudet hienosti, joista ensimmäistä sopii korostaa: Embracer on sijoitus parempaan pelialan tulevaisuuteen, ei minkään tietyn pelin myyntiin.

7 tykkäystä

Redeyen ennusteessa liikevaihto kasvaa v.22 reilut 20% kun se kasvaa tänä vuonna lähemmäs 100%. Ilmeisesti tämän hetkisen räjähtävän kasvun ei odoteta tosiaan jatkuvan monen vuoden ajan eikä studioiden hankinta siis jatku nykyisellä volyymillä. Se taas tarkoittaa sitä että hankinnoissa voidaan jatkossa keskittyä helposti laatuun.

Edit: Redeyen raportissa todetaan kuitenkin, että hankintoihin on edelleen kassaa 8bn sek (ja luotollisia varoja 17 bn sek). Olettaisin, että 8 bn sek:llä saisi lisää liikevaihtoa luokkaa 3000 msek (v.21 liikevaihtoennuste on 17 000 msek). Saattaa olla, ettei Redeye ota v.22 lv.ennusteeseen mukaan spekulatiivisia hankintoja.

Näinhän se tietenkin on!

1 tykkäys

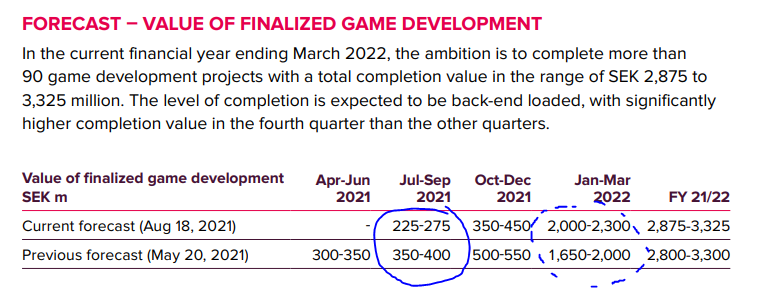

Heinä-syys (eli FY21-22 Q2) orgaaninen kasvu tulee todennäköisesti olemaan vielä melko matala koska uusia julkaisuja ei tullut merkittävästi. Tammi-maaliskuussa puolestaan ennakoidaan Embracerin omissa ennusteissa yli 2000 MSEK kehitysinvestointien edestä uusia pelijulkaisuja, joista Saints Row ja Tiny Tina’s Wonderland lienevät syöneen leijonanosan. Peliprojektit voivat toki myöhästyä, ja niinhän tuonkin kuvan perusteella ovat jo jonkin verran siirtyneet myöhemmäksi jos vertailee rivejä.

Kuva edellisestä kvartaaliraportista:

3 tykkäystä