Ei ennusteisiin pitäisi edes voida mallintaa M&A-aktiviteettia, koska 1) pitäisi olla käsitys ostettavista kohteista ja niiden vaikutuksesta, ja 2) hankinnat pitäisi vastaavasti vähentää kassasta, jos ne ennustetaan liiketoiminnan lukuihin. Aivan liian monimutkaista edes yrittää.

3 tykkäystä

Mielenkiintoinen video italialaisesta Milestonesta, jonka uusin julkaisu, Hot Wheels, on ollut sekä arvostelu- että myyntimenestys.

Avaa hyvin sitä kuinka pitkä historia osalla näistä kehittäjistä on ja kuinka tuntuvat olevan tyytyväisiä itsenäisyyteen vaikkakin ovat osa laajempaa konsernia.

Spoiler: Itselle tuli täytenä yllätyksenä, että kyseessä on sama poppoo, joka kehittänyt aikoinaan Screamer pelisarjan, jota tuli pelattua joskus 90-luvulla skidinä dos koneilla.

10 tykkäystä

Yhtiöhän on siis kirjanpidon takia tappiollinen raportoitujen lukujen valossa koska yritysostojen poistoja on niin paljon. Tässä on siis paljon järkevämpää seurata oikaistuja lukuja, joiden valossa Embracerin EBIT-marginaali onkin kova >30 %.

13.8.2020 tähän päivään asti tulleiden yritysostojen painotettu EV/S (ekan päivän EV, ei earn-outeja) on ollut 2. Eli voisi tosiaan olettaa että earn-outien kanssa pelkällä käteisellä rahoittaessa voisi saada luokkaa 3-4 BSEK. Sitten kun käytetään omaa osaketta osana kauppahintaa, saadaan tuolla 8 BSEK tietysti vielä reilusti lisää liikevaihtoa, mikä onkin tuntuvasti verrattuna nykyiseen liikevaihtoon.

3 tykkäystä

Näin se on. Mutta olettaisin että jos yhtiö laittaisi tiskiin aitoa epsiä oikaistun ebitan sijaan, yhtiön osakkeen arvostus olisi selvästi enemmän linjassa analyytikoiden näkemyksien kanssa. Toisaalta, siinä skenaariossa ei olisi myöskään nykyisen kaltaista kasvua, ja tapaus olisi siksikin helpommin arvotettava. Nopea kasvuhan tässä katsojasta riippuen nähdään uhkana tai mahdollisuutena, jolloin osakkeen voi arvostaa hyvin eri tavoin.

Tämähän toteutuisi käytännössä kirjanpitostandardin muutoksella (K3 → IFRS). En tahdo uskoa että kurssi tämän johdosta merkittävästi nousisi, kun tämä on hyvin tunnettu seikka Embracerista, ja yhtiöllä on jo valmiiksi laaja institutionaalinen omistus.

3 tykkäystä

Oheisessa sijoittajakirjeessä aika paljon Embraceristä pitkän aikavälin sijoituskohteena.

17 tykkäystä

Tuosta samasta rapsasta…

10 tykkäystä

Tuli hypättyä kyytiin eilen. Vaikuttaa selvältä voittajalta alalla, oikeastaan riippumatta siitä millä tähtäimellä katson. Heillä on hyvä filosofia ja kurssikin on alhossa. Pitkä ja lyhyt tähtäin siis molemmat houkuttelevia. Filosofiassa pidän siitä, että businestä ei tehdä niin kuin vaikkapa EA:lla tai Activisionilla nykyään, jotka näivettävät paitsi pelaajat myös devaajat. Äärettömän lyhytnäköistä semmoinen. Kiinnitin huomiota myös Embracerin yritysostopolitiikkaan, joka muistutti minua 90-luvun EA:sta. Studioita ostamalla ja integroimalla EA nousi nykyiseen mammutin asemaansa alalla. Toki Embracer harrastaa tätä ihan eri skaalassa, mutta koko alakin on ihan eri kokoinen ja massiivisesti isompi kuin tuolloin. Mielestäni myös hyvä, ettei Embracer sulata kaikkia ostoja itseensä tai sulje studioita. Pelit, kuten muukin kulttuuri, ovat lopulta ytimeltään itseilmaisua ja erilaisuus on siinä voimavara. Tämän hyödyt näkyvät jo nyt hyvin Embracerin portfoliosta; erilaisia hittejä löytyy kun ihmisiä on enabloitu eikä heitä ole imetty kuiviin.

Huomauttaisin myös, että pelialaa laajemminkin vaivannut alakulo viimeaikoina johtuu juurikin isojen monoliittien lyhytnäköisyydestä. Tämä luonnollisesti laskenut myös hyvien yhtiöiden kertoimia, mikä tarjosi kyllä erinomaisen entry paikan.

29 tykkäystä

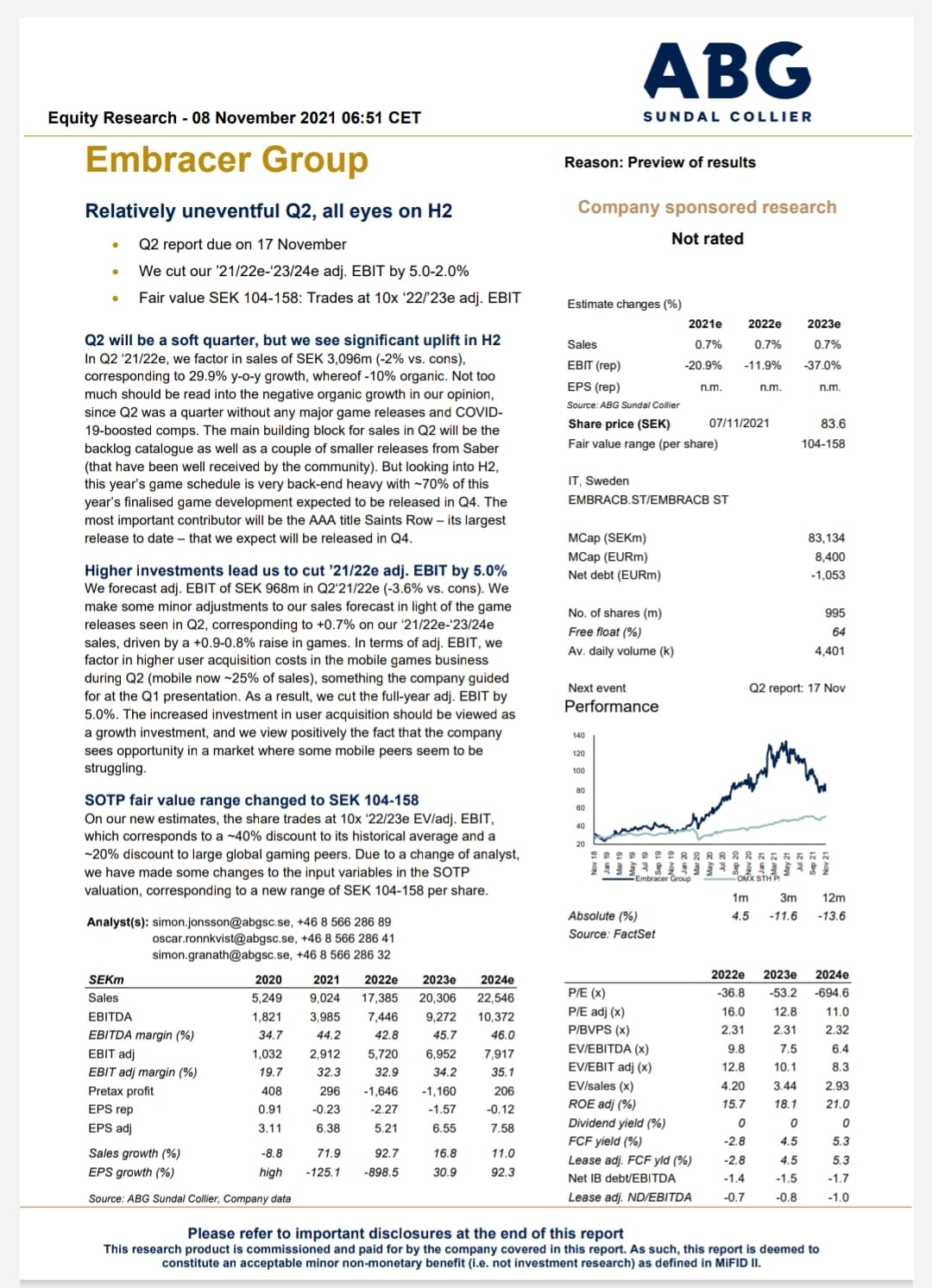

Noniin huomenna mennään. Kovasti odotettu Q2 klo 6 paikallista aikaa. Täältä konsensusennusteet esiin:

https://embracer.com/investors/the-share/analysts-and-estimates/

Red Eyen ennusteet:

17 tykkäystä

Our pipeline includes 25 AAA releases until March 2026, and as we always put quality first, two of these are postponed from FY 21/22 to FY 22/23. We forecast Operational EBIT: FY 21/22 SEK 4,300-4,700 million, FY 22/23 SEK 7,000-8,500 million, FY 23/24 SEK 7,500-10,000 million. IFRS-reporting is scheduled to begin as of Q1 FY 22/23 and listing to Nasdaq Stockholm’s regulated main market to follow no later than June 2023.

Mutta

we have decided to postpone a number of releases from FY 21/22 to FY 22/23. This includes Saints Row and another unannounced but earlier expected AAA title in the fourth quarter.

Ja

In the past 12 months, we have made 37 acquisitions and expect to do a similar amount of transactions over the coming 12 months.

33 tykkäystä

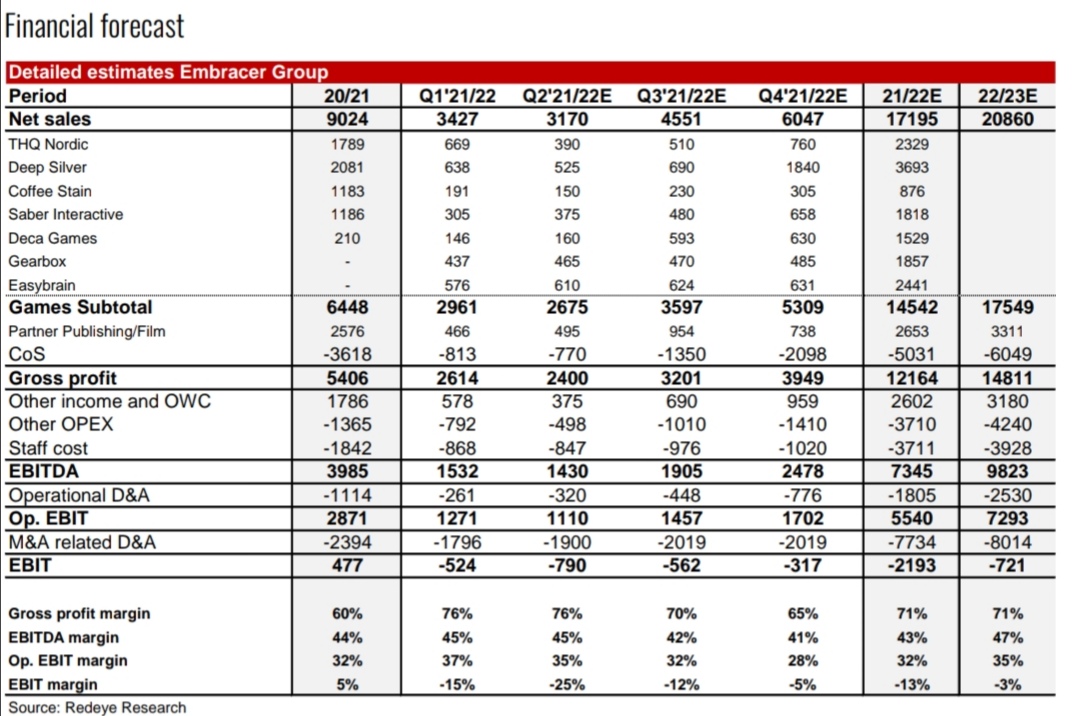

Eli tiivistettynä verrattuna Red Eye:n ennusteisiin: Liikevaihto yli, EBITDA yli, mutta EBIT alle. Ja koska markkinoitahan ei tällä hetkellä kiinnosta muuta kuin lyhyen ajan kannattavuus, niin ![]()

![]() ?

?

Noista näkymistä en tiedä ovatko hyvät vai huonot suhteessa odotuksiin, mutta omaan silmiin suhteessa osakkeen arvotukseen ihan mukavalta näyttää.

8 tykkäystä

Pelikehitysvaiheessa olevan yhtiön kannattavuuden arvioinnissa painoittaisin EBITDAa yli EBIT:n kun tuotekehityspoistot on eliminoitu. Poistojen aloittaminen vetää väkisinkin tulosta aloitusvaiheessa miinukselle, kun vastaavia tuloja ei ole välttämättä generoitunut samassa mittakaavassa. Se, että käyttökate ylitettiiin ennusteisiin nähden on minusta hyvä tulos, joka osoittaa liiketoiminnan kassavirran menevän oikeaan suuntaan.

11 tykkäystä

Eikai embracer ole “pelinkehitys vaiheessa” juuri enempää kuin perustilanteessa? Ja eikö operational ebit (tuotekehitys DA jälkeen, mutta ennen MA DAta?) ole kuvaava, kun tuotekehitys aktivointeja 900Msek? Poistot vissiin lähtee rullaamaan vasta pelin julkaisun jälkeen?

2 tykkäystä

Lunttasin Avanzan jutusta jotain keskeistä, eikä tämä pelien viivästymisineen ym kyllä saa aikaan riemua:

Embracer upprepar prognosen om att slutföra mer än 90 spelutvecklingsprojekt under räkenskapsåret 2021/2022 som sträcker sig till och med mars 2022. Däremot sänker Embracer prognosen för utvecklingsvärde för färdiga spel till 1.330-1.580 miljoner kronor, mot tidigare prognosintervall 2.875-3.325 miljoner kronor

Embracer förväntar sig nu lanseringar till ett utvecklingsvärde om 350-400 miljoner kronor under det tredje kvartalet, oktober-december, mot tidigare prognos 350-450 miljoner. I fjärde kvartalet, januari-mars 2022, väntas nu lanseringar till ett utvecklingsvärde om 400-600 miljoner kronor, mot tidigare 2.000-2.300 miljoner kronor.

Embracer ger nu prognoser för bolagets operativa ebit-resultat för innevarande och kommande två räkenskapsår.

Det framgår av delårsrapporten för Embracers andra kvartal, juli-september, 2021/22.

För innevarande år, 2021/22, spår Embracer ett operativt ebit på 4,3-4,7 miljarder kronor. Det kan jämföras med Infronts konsensus inför onsdagens delårsrapport som låg på 5,7 miljarder kronor.

För år 2022/23 spås ett operativt ebit på 7,0-8,5 miljarder kronor och för år 2023/24 spås ett operativt ebit på 7,5-10,0 miljarder kronor. Här låg konsensus inför rapporten på 6,7 respektive 7,4 miljarder kronor.

Embracers räkenskapsår löper april-mars.

Ovanstående prognoser omfattar inga ytterligare förvärv.

Embracer planerar att inleda IFRS-rapportering från första kvartalet 2022/23 och meddelar att efterföljande listbyte till Nasdaq Stockholms reglerade marknad ska ske senast juni 2023.

2 tykkäystä

Joo, eiköhän tämän johdosta mennä tänään punaiselle. Viivästymisiä varmaan tulee myös jatkossa nyt kun näyttää siltä, että korona ja work-from-home tulee jatkutaan hamaan ikuisuuteen.

Mielestäni hyvä raportti,mielenkiintoisinta minusta oli Larsin aika selvä ilmoitus siirtymisestä laajennushankinnoissa tulevaisuudessa käteisen ja velan käyttöön osakkeiden sijaan mikä on minusta luonnollinen kehitys yhtiön kehityskaaressa.

3 tykkäystä

Toisaalta eikö ole hyvä, että pelejä viimeistellään kunnolla niin näyttää paremmilta arvosteluissa ja myynneissä kun ei ole täynnä bugeja yms. ![]()

2 tykkäystä

Hyvä pointti! Uusinta änäriä ps5:lla pelanneena voin sanoa että harmittaa pienesti jatkuvasti toistuvat tiltit kun menee koko peli jumiin ja ei muuta kun restart.

1 tykkäys

Perustilanteessa pelit ovat kehitysvaiheessa, joiden kulut aktivoidaan niin kuin kuuluukin. Pitää muistaa, että yhtiö kehittää omaisuutta, jolla on varallisuusarvoa, tulontuottokykyä ja ovat ymmärtääkseni erikseen myytävissä. Aktivointien perälautana toimii tulontuottokyky ja mikäli vastaavaa komponenttia ei aktivoitavia kuluja vastaan löydy niin kuluja ei voida aktivoida tai ne joudutaan alaskirjaamaan.

Poistojen aloittamisen kirjanpitokäsittelyä en nyt ehdi tarkastamaan, mutta pitäisi löytyä Embracerin edellisestä tilinpäätöksestä.