Juu, lähinnä pointti oli kai niitä poistojakin on realiatista huomioida, kun jatkuvasti aktivoidaan lisää, eikä siinä tietenkään mitään väärää ole. Mutta kai OP ebit antaa paremman kuvan kassavirroista (mikä toki myös ilmoitettu) kuin ebitda.

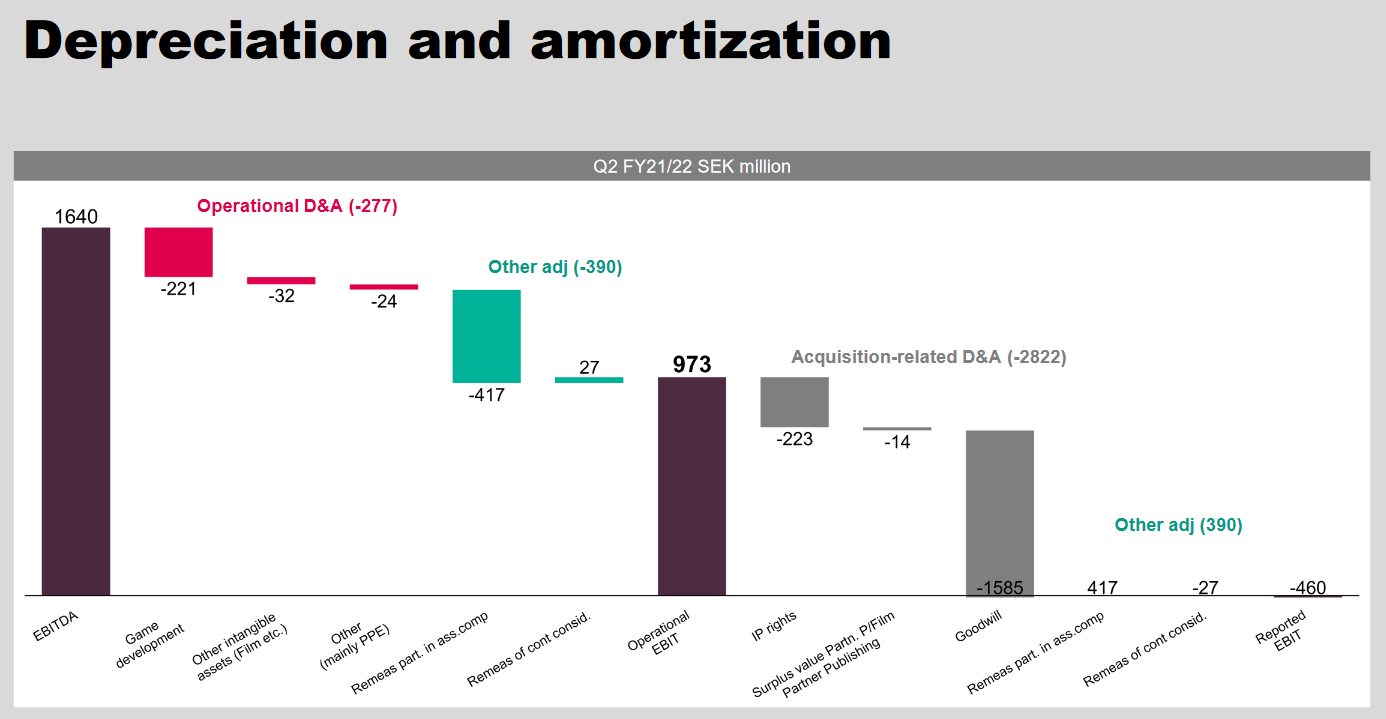

Depreciation of finished game development projects - degressive depreciation over two years. 1/3 depreciation during

month 1 to 3 following release, 1/3 depreciation in month 4 to 12 following release and the remaining 1/3 in month 13 to

24 following release.

"Redeye comments on Embracers Q2 report. Net sales were 4% ahead of our estimates, and Operating EBIT was 12% below our estimates. Embracer postponed two of its AAA games from FY 21/22 into FY 22/23, including Saints Row. It is very hard to estimate an accurate completion date to Sandbox games with a major scoop like Saints Row. So we are not surprised or worried about the delay. The strong guidance for the years to come was the most positive thing in the report.

We will most likely not change our valuation rage on Embracer, or our base case of SEK 155 per share."

Ei, vaan juurikin päinvastoin, eli EBITDA antaa liian ruusuisen kuvan tuloksentekokyvystä verrattuna tuohon yhtiön antamaan Operational EBITiin. Tälle kvartaalille sattui nimittäin " Remeasurement of participation in associated company Ghost Ship Games", josta CFO kommentoi, että “it’s an accounting profit that you will see when you move from a minority stake to a majority stake”.

Eli käyttökate ei tuon kirjanpidollisen erän vuoksi kuvannut tällä kvartterilla niin hyvin kassavirtaa. Operatiivinen kassavirta oli 1024.0 MSEK.

Kuvasin tunnuslukuja yleisellä tasolla, en tässä vaiheessa ollut kerennyt vielä tutustua varsinaiseen sisältöön - katsoin, että ebitda ylitti ennusteet - fine by me. Kertaluonteisia eriä osuu kvartaaleille, mikä ei sinänsä teoreettisesti vaikuta pitkässä juoksussa minun papereissani EBITDA vs EBIT vertailuun.

edit. @Johnnyboy laittoikin poistoperusteet. Kiitos. Tämä tukee sitä tosiasiaa, että tuotekehitysmenot tulee poistettua varsin aggressiiviesti pelin julkaisun myötä kahdessa vuodessa eli kuluvaikutus on huomattava.

En. Tarkoitin, että tuotekehitystä omaavissa yhtiöissä painotan enemmän EBITDaa kuin EBITiä (op. EBITiä). Seuraan enemmän käyttökatteen muodostumista, joka minun papereissani on tärkeämpi. Pahoittelut jos muotoilin itseni jotenkin huonosti.

EBITDAhan on hyvin kaukana tuloksentekokyvystä tällaisella firmalla, joka kapitalisoi tuotekehityksen taseeseen kun pelejä kehitetään, ja poistaa tuotekehityksen taseesta, kun peli julkaistaan.

Esim. tässä kvartterissa taseeseen aktivoitiin tuotekehitystä 917 MSEK, mikä siis parantaa tulosta tällä kvartterilla tuon verran. Jos seuraat EBITDAa, tuota ei missään vaiheessa vastaavasti vähennetä tuloksesta pois.

Vielä kerran voin perustella omaa näkemystä, alkaa muuten mennä jankkaamiseksi. Aktivoinnit nähdään useasti mörkönä, vaikka ne todellisuudessa ovat kulujen jaksottamista ja varallisuuserän hankintamenon määrittämistä.

Embracer aktivoi pelikehitykseen liittyviä kuluja; palkat sos. kuluineen, ostopalvelut jne. Nämä yhdessä muodostavat aktivoitavan pelikokonaisuuden, jonka todellinen arvo hyvin usein muodostuu suuremmaksi kuin sen hankinta-arvo. Aktivointien edellytyksenä on, että ne pystyvät tuottamaan tuloa.

Mikäli Embracer kirjaisi kaikki kulut suoraan yhtiön tuloslaskelmaan olisi EBITDA pienempi. Kuluvaikutus olisi välitön. Kun peli julkaistaan, niin pelin kehitystä vastaavat kulut on jo aiemmin sisällytetty tuloslaskelmaan ja nyt tuotot tuloutusivat karkeasti täydellä katteella. Tulisivatko tuotot ja kulut synkroonissa - minusta ei. Tässä toimii aktivointien tehokkuus; pelin julkaisun jälkeen alkaa kertyä tuottoja, jolloin myös poistot näkyvät yhtiön tuloslaskelmassa eli tuotot ja kulut ovat synkroonissa.

Miksi kuitenkin painotan EBITDa:a? Siksi, että poistot ovat puhtaasti laskennallinen erä eivätkä ne vaikuta yhtiön liiketoiminnan kassavirtaan - on kyse kulujen jaksottamisesta. Nämä poistettavat kulut on jo maksettu aikaa sitten. Tämän koko kommentin tarkoituksena on Embracerin kohdalla tähdätä ±0 ajatteluun, koska pelejä kehitetään jatkuvasti ja paljon → Aktivoinnit ja poistot ovat yhteensä ± 0 pitkällä aikavälillä. Jos haluaa tarkastella jonkin pelin absoluuttista kannattavuutta, niin sen voi tietysti määrittää EBIT:inä, jolloin kate on pelituotot - niiden hankintakustannus.

Nyt kun Embracer on ilmeisesti siirtymässä IFRS-raportointiin ja mikäli jatkavat trendiään, niin ostettavien yritysten hankintamenoa ei poistetakaan vaan poistotarvetta arvioidaan vuosittain/kvartaaleittain arvonalentumistestauksen kautta. Toki pelien jatkokehitysten kulut aktivoidaan varmasti nykyiseen malliin.

Olen samaa mieltä että pelikehityksen aktivointi on järkevää. Olen kuitenkin erittäin kiinnostunut niiden poistoista, vaikka poistokäytännöissä olisikin eroja yhtiöiden välillä. Muutenhan pelikehityksen kuluista ei olla kiinnostuneita ennen eikä jälkeen julkaisun, ja kyseessä on peliyhtiön tärkein kuluerä.

Menee vähän jankkaamiseksi tosiaan, mutta vastaan nyt vielä kun en oikein ymmärrä miksi seuraisit EBITDAa tämän yhtiön kohdalla.

Aktivoinnit ja poistot ovat tosiaan ± 0 pitkällä aikavälillä, mutta seuraamalla EBITDAa huomioit pelkät aktivoinnit plussana, etkä poistoja miinuksena lainkaan, jolloin lopputulos on kaukana plussan puolella ja saat vääristyneen kuvan yhtiöstä.

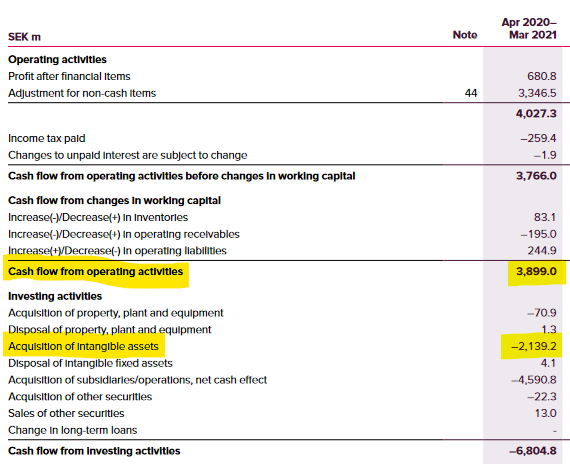

EBITDA on vuodesta toiseen lähellä kassavirtalaskelman “Cash flow from operating activities”, mutta tällöin jätät täysin seuraamatta yhtiön investoinnit tuleviin peleihin, jotka kuluttavat kassavirtaa.

Esimerkiksi FY20/21 Embracerin EBITDA oli 3985 MSEK. Cash flow from operating activities oli 3899 MSEK, mutta kassavirta kaikkinensa huomioimatta yritysostoja ja rahoitusta (joka siis nähdäkseni on se todellisempi cash flow), oli 1685 MSEK.

Summa summarum siis: EBITDAa seuraamalla et missään kohtaa ota tuota “Acquisition of intangible assets - 2139 MSEK” riviä huomioon.

Eikö tämä ole sama kuin ajattelisi että: “En laske kehittäjien palkkoja kuluiksi kehitysvaiheessa vaikka ne kassasta maksetaankin, koska peli ei vielä tuota rahaa. Kun peli alkaa tuottamaan, en vieläkään laske niitä palkkoja kuluiksi, koska ne maksettiin jo.” EBITDA

VS

“En laske kehittäjien palkkoja kuluiksi kehitysvaiheessa vaikka ne kassasta maksetaankin, koska peli ei vielä tuota rahaa. Kun peli alkaa tuottamaan, vähennän nämä palkat tuotoista “pikkuhiljaa”, koska se kuvaa paremmin miten tuottoisa peli oli.” OP EBIT

Epäilen, että me ajatellaan aktivoinneista eri tavalla. Minä ajattelen, että sinä ajattelet aktivoinnit kulujen oikaisuna, jolloin saadaan tulokseen “+”- efekti kun taas itse ajattelen ne puhtaasti investointeina. Investointeina samalla tavalla kun Harvia esimerkiksi investoi uusiin tuotantolaitoksiin. Nehän voidaan kirjata suoraanki taseelle ilman tuloksen kautta pyöräyttämistä. Seuraan EBITDaa tarkasti, koska sen positiivinen kehitys mahdollistaa pitkässä juoksussa tuotekehittämistä harjoittavan yhtiön uusien tuotekehityspanosten rahoittamisen omalla tulorahoituksella.

Kun jätetään tämä “+” -merkkinen ajattelu pois niin huomataan, että jos kannattavuutta arvioidaan EBIT:n kautta, niin investoinneista jäisi poistot vaikuttamaan. Kun minä myös eliminoin poistot niin vaikutus on ±0, kun en ajattele tuotekehitysinvestoiteja kulusiirtoina. Jää jäljelle liiketoiminnan rahavirta.

Embracerin tapauksessa näiden aktivointien ymmärtäminen tuntuisi oleelliselta asialta, aloin itsekin pohtimaan asiaa.

Embracerilla uuden studion hankinta voisi olla verrattavissa Harvian uuteen tuotantolaitokseen (=investointi)? Mutta uuden pelin kehityskulut (=tuotteen valmistuskulut) taas eivät ole verrattavissa?

Näin ollen, eikö oleellista olisi seurata sitä lukua, jossa uuden pelin kehityskulut sekä sen tuotot on laskettu mukaan (ns. operatiivinen tulos)?

Sivusta seuraavalle tämä on hyvin opettavainen ja ajattelua aktivoiva keskustelu. Keskustelu on mielestäni käyty rakentavassa hengessä ja sen sisältö on juuri sitä mitä foorumilta itse haen, joten en ihan ymmärrä miksi haluat päästä keskustelusta karkuun . Kiitos kaikille osapuolille tästä!

Nyt aloin pääsemään kiinni mitä hait takaa! Ja ei ole tosiaan tarkoitus jankata vaan omalta osaltanikin on mukava kuulla miten muut näkevät tämän dynamiikan, ollaan ihan asian äärellä.

Olen itsekin tutkinut EBITDA:a ROI-mielessä, siten että EBITDA on se “R” ja kehityskulut ovat “I”. Tuossa yhteydessä tosiaan on IMO hyvä pitää laskuissa mukana pelin kehityskulut. Sillähän on väliä, kuinka paljon joudutaan investoimaan että saadaan tietty määrä EBITDA:a. Korkeakin EBITDA voi johtaa konkurssiin jos sitä vasten joudutaan investoimaan vielä enemmän kehityskuluja.

Pelinkehityksen kulut taas on aina vähän haastava ottaa tuohon laskutoimitukseen, käytän itse suoraan poistoja koska ne jaksottavat kehityskulut kutakuinkin vastamaan julkaisua. Pitkän myyntihännän tapauksissa puolestaan ROI:n I-kirjain ehtii mennä nollaan (kun esim. Embracerin poistot loppuvat 2 vuoden päästä julkaisusta). Toinen vaihtoehto olisi käyttää kaikkia ikinä tehtyjä pelinkehityskuluja, mutta niitä pitäisikin metsästä kissojen ja koirien kanssa kun ne on poistettu taseesta aikoja sitten.

Poistojen aggressiivinen jaksottaminen julkaisuhetkestä seuraavalle 24 kuukaudelle on kyllä looginen, koska suurin myyntipiikki ajoittuu julkaisuhetkeen ja sen lähitulevaisuuteen. Periaatteessa 24 kuukauden jälkeen julkaistu peli tuottaa absoluuttisesti täyttä katetta - toki ylläpito- ja jatkokehitystöitä pelissä mahdollisesti ilmenevien vikojen vuoksi joudutaan tekemään, jotka aiheuttavat lisäkustannuksia.

Fun Fact: Esimerkiksi Suomen kirjanpitokäytäntö mahdollistaa tuotekehityspoistojen poistamisen 10 vuodessa eli tähän taustaan peilaten Embracerin soveltama kirjanpitokäytäntö edustaa sitä varovaisempaa puolta.