Raiffeisen Bank aloittaa seurannan 120SEK tavoitehinnalla

"Embracer Group initiated at BUY, TP SEK 120 - Expanding the entertainment ecosystem

We initiate coverage of Embracer Group, a video game and media holding company based in Sweden, with a 12-m TP of SEK 120 and a BUY recommendation

The group operates a unique ecosystem model featuring decentralized and individually empowered operating groups

Embracer has strong development pipeline with 216 projects including at least 25 AAA games to be released by March 2026

The expansion into new areas creates opportunities for transmedia synergies via deploying ca. 850 IPs across various delivery channels

We forecast an operational EBIT margin improvement from 26.7% in FY 21/22e to 29.6% by FY 23/24e "

Asmodee ja Tilt Five yhteistyöhön. Klassiset pöytälautapelit 3D hologrammimuotoon.

" The Tilt Five™ system was developed with gamers and tabletop enthusiasts in mind and invites players to level up game night with the magic of immersive 3D technology. Using proprietary AR glasses, a retroreflective gameboard, and a wand motion controller, players can explore holographic worlds with their family and friends together at home or online.

“At Tilt Five we are re-defining game night by combining the best of video games and board games in a revolutionary and easy to use system,” says Jeri Ellsworth, CEO, Tilt Five inc. “We are delighted to partner with Asmodee Digital and bring a new way for families to come together and play their popular titles.”

“Asmodee Digital’s goal is to bring great game IPs to new platforms and Tilt Five offers a new way to engage with our games,” says Pierre Ortolan, CEO, Asmodee Digital. “We’re excited to be on the forefront of this new technology and be able to offer our gamers an added level of immersion that they won’t find anywhere else!”

Jälleen uusi studio adoptoitu osaksi konsernia, tällä kertaa Aspyr laittoi ostohousut jalkaan ja hankki Beamdogin, jonka perustajat Aspyrin tavoin EX-Bioware veteraaneja.

Beamdog kehittää parhaillaan MythForce peliä, jonka Aspyr/Saber julkaisee. - Presenting our love letter to 80s cartoon!

Beamdog is a Canadian video game studio located in Edmonton, Alberta. Founded by veteran game developers Trent Oster and Cameron Tofer, Beamdog has grown into one of the largest game studios in Alberta.

Beamdog creates compelling game experiences for our fans, wherever they choose to play: PC, Mac, Linux, iOS, & Android. Since 2009, our team of artists, designers and developers have crafted original content and engineered enhanced editions of classic games. We’re best known for bringing beloved Dungeons & Dragons roleplaying games like Baldur’s Gate and Planescape: Torment back to life on desktop and tablets.

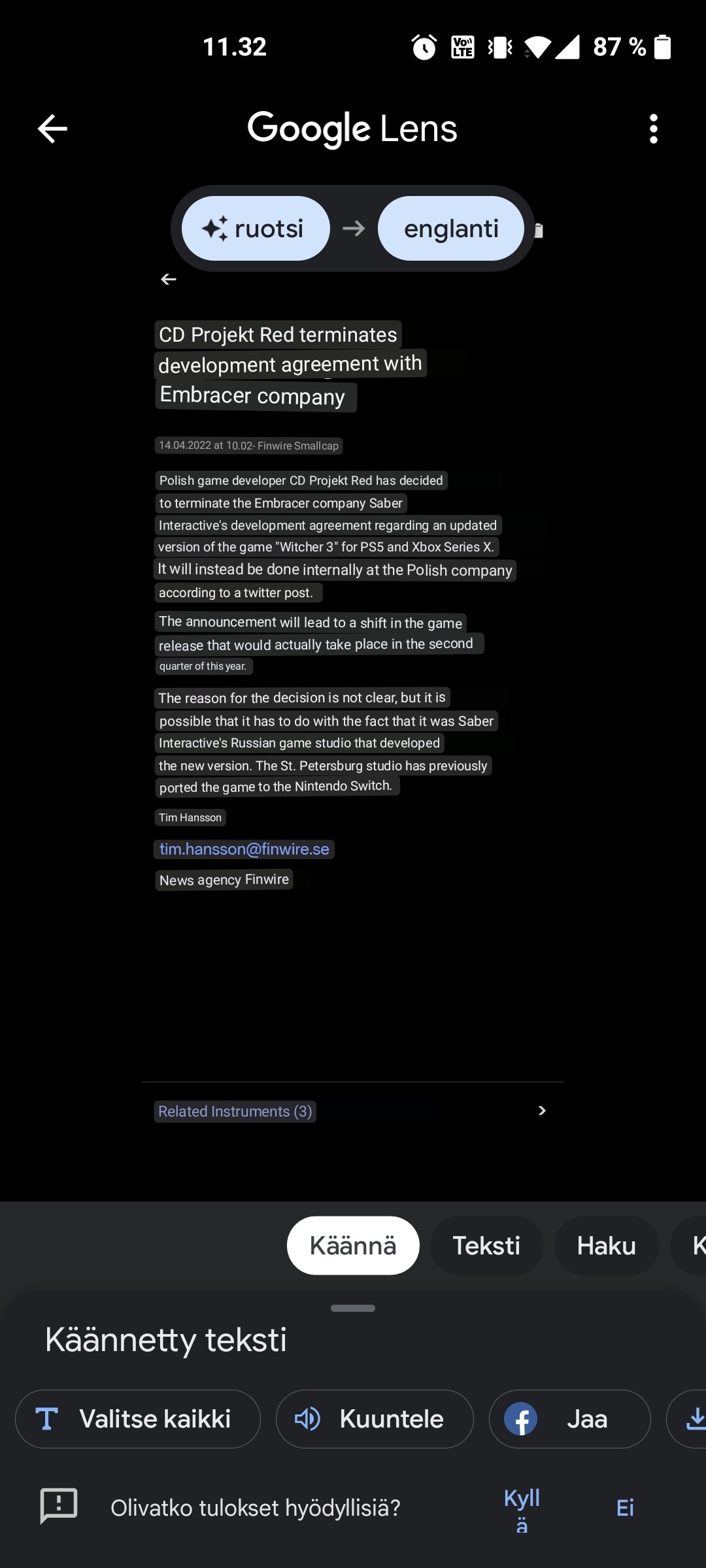

Jos joku muukin ihmettelee Embracerin luiskaa, niin ilmeisesti tämä uutinen laukaissut myyntejä? Käännetty ruotsinkielisestä tiedotteesta. Ei kyllä vaikuta kovin merkittävälle tapahtumalle, ainakaan että -6 % olisi perusteltu?

Tuo Saberin venäläisten kanssa yhteistyön lopettaminen on ollut tiedossa jo toissaviikolla. Hyvä esimerkki siitä, miten algot reagoivat jälkikäteisiin “uutisiin” pelkkien irtosanojen perusteella ja heittelevät kurssia. Firmassahan ei ole mikään muuttunut kahteen viikkoon, ainakaan huonompaan.

Ehkäpä tässä on jälleen hyvä alleviivata miten tavoitehinnat ja suositukset ei paljoa kerro jos ei perehdy analyysiin, oletuksiin ja ennusteisiin siinä taustalla.

Embracer tekee paljon yrityskauppaa, missä on tilaisuus pankeilla yms. tehdä rahaa neuvonantajina ja rahoituksen järjestäjinä.

Vaikka analyysitoiminnot on erillään niin käsittääkseni se on vähän alan tapa antaa pos. suosituksia jotta pankin bisnes saa asiakkaan.

No eiköhän ne kaikki target price analyysin tehneet analyytikotkin ole myöskin tutkailleet yritystä ja tehneet laskelmia perustuen omiin analyyseihinsa

Tästä yrityksestä on ollut 2 vuoden aikana lukuisia yli 200kr targetteja ja tullaan vaan alas. Vaikka kuinka tätä tutkii niin vaikea nähdä perusteita noin isoihin cappeihen…

Ainakin mitä itse seurannut niin tulokset osuneet aika hyvin vielä ennusteisiin.

Näitä näkee paljon missä TP:t huitelee pilvissä, ollaan bullish ja osake sulaa käsiin. Ei kannata nauliintua tavoitehintoihin. En katsoisi niitä yhtään jos en pääse käsiksi analyysiin. Annan niille ehkä 0,5 % painon jos pääsen käsiksi analyysiin.

Noh, vähän metatason keskustelu mutta Embracer on hyvä esimerkki taas miten TP:t ei kerro mitään.

Hyvä myös huomioida, että Embracerin case nojaa vahvasti tulevaisuuteen ja näissä tarinaosakkeissa tapahtuu herkästi isoa heiluntaa jos tarinassa tapahtuu muutoksia. Tästä olikin juuri tällä viikolla hyvä artikkeli Inderesillä.

Pidän itse yhtiötä ilmiselvänä huomispäivän voittajana alalla, mutta kurssissa on paljon ilmaa tästä johtuen. Vaikka yhtiö on edelleen laadukas, on horisontissa silti tummia pilviä Ukrainan tilanteen johdosta. Myös yritysostot tuovat riskiä etenkin kun lainojen korot ovat nyt nousussa. Myin juuri tällä viikolla ison positioni pois ja olin hyvin tyytyväinen että sain about omani takaisin. Tappiota tuli hieman kruunun kurssimuutoksista.

Nuo >200 SEK tavoitehinnat oli ennen splittiä, mutta suurin osa tavoitehinnoista taitaa olla joka tapauksessa yli 100. Se nyt ei kuitenkaan tarkoita sitä että sen osakkeen pitäis tänään olla 100, vaan ennemminkin että jos tänään maksat < 100 SEK, niin todennäköisesti se on näiden pankkien mukaan hyvä sijoitus vaikka 3-5 vuoden aikavälillä.

Käsittämätön droppi kyllä tänään “uutiseen” joka oli tosiaan tiedossa jo useampi päivä sitten.

En nyt sano että sokeasti luotan mihinkään targetprice hintoihin vaan lähinnä haen tukea omaan luetun ja lasketun ymmärtämiseen. Mutta siinä vaiheessa jos konsesus liputtaa lähes kautta linjan 50%-100% korkeampia arvostuksia qvartaalista toiseen niin joko osake on alihintainen tai analyytikoiden targetit on pahasti vinossa.

Tavoitehintojen sijaan voi tarkastella vaikkapa yrityksen tuloksentekokykyä ja yritysarvoa.

Viimeisten 12 kk (adj.) EBIT ~4.3 MrdSEK

Yritysarvo ja markkina-arvo ~81.5 MrdSEK.

EV/EBIT ~19.

Ja sitten kun viimeisten 12 kk tuloksessa ei näy viimeisimmät yritysostot, voidaan varovasti katsoa johdon ohjeistusta alkavalle kirjanpitovuodelle (eli 22Q2-23Q1)

We reiterate the management forecast for operational EBIT for the financial year 2021/22 of SEK 4.3-4.7 billion, and update the forecast for the financial years 2022/23 to SEK 9.2-11.3 billion and 2023/24 to SEK 10.3-13.6 billion, to include the contributions from the acquisitions announced during the quarter.

Alalaidan arvolla saataisiin EV/EBIT ~8.9. Mutta ettei homma olisi ihan niin yksinkertaista firmalla on earn-out bonuksia roikkumassa 46 MrdSEK. Jos nuo lisää vielä yritysarvoon saa:

NTM EV/EBIT ~13.9

Eikös noi yhtiön eri tahojen laskemat oikaistut ev/ebit ole ollut aika maltillisia jo tovin? Ainakaan sen perusteella sitä ilmaa ei niin hirveästi olisi kurssissa?

Isoin hankaluus on siinä, että kaikki tunnusluvut pitää yrittää laskea oikaistuna, että pääsee jäljille, mikä yhtiön tuloksentekokyky nyt ja tulevaisuudessa ja sitä kautta oikea arvo voisi olla. Monelle piensijoittajalle se on liian vaikeaa, ja sitten katsoo mitä analyytikkojen yhtälöt näyttävät.

Verneri epäilemättä osaa laskea jo työnsä puolesta nämä sekavammatkin tapaukset.

Gearboxin Randy on tyytyväinen uusimman Borderlands/Wonderlands pelin myyntilukuihin ja puhuu jo nyt HITtistä. Julkaisijana Take2, mutta eiköhän tästä rojalteja saada.

Olen itsekin monen muun tavoin ihmetellyt analyytikoiden arvioita ja epäsuhtaa osakkeen arvoon. Verneri tuossa avasi näkemyksiään jonkun verran.

Mä kuitenkin mietin sitä, minkä perusteella analyytikkoa arvostetaan. Onko hyvä analyytikko sellainen, joka osuu lähelle todellisuutta. Tai siis että hänen näkemykseensä uskaltaa luottaa. Vai onko analyytikoilla jokin muu päämäärä ja vaikka menee ihan perseelleen, niin työ on turvattu ja palkka juoksee.

Varmaa on, etten minä ymmärrä rahoitusmaailmaa ja siksi joudun luottamaan asiantuntijoiden näkemyksiin.

Kommentoin lyhyesti, koska menee muuten off topiciksi: näitä yhtiöitä (joissa TP ei korreloi ollenkaan osakekurssiin) arvioi lukuisia analyytikoita. Kaikkien analyytikkoarvioiden keskiarvon pitäisi pidemmän päälle osua oikealle tontille. Jos ei osu, jotain mätää on analyysien tekijöissä - ns. sopuli-ilmiö tms.

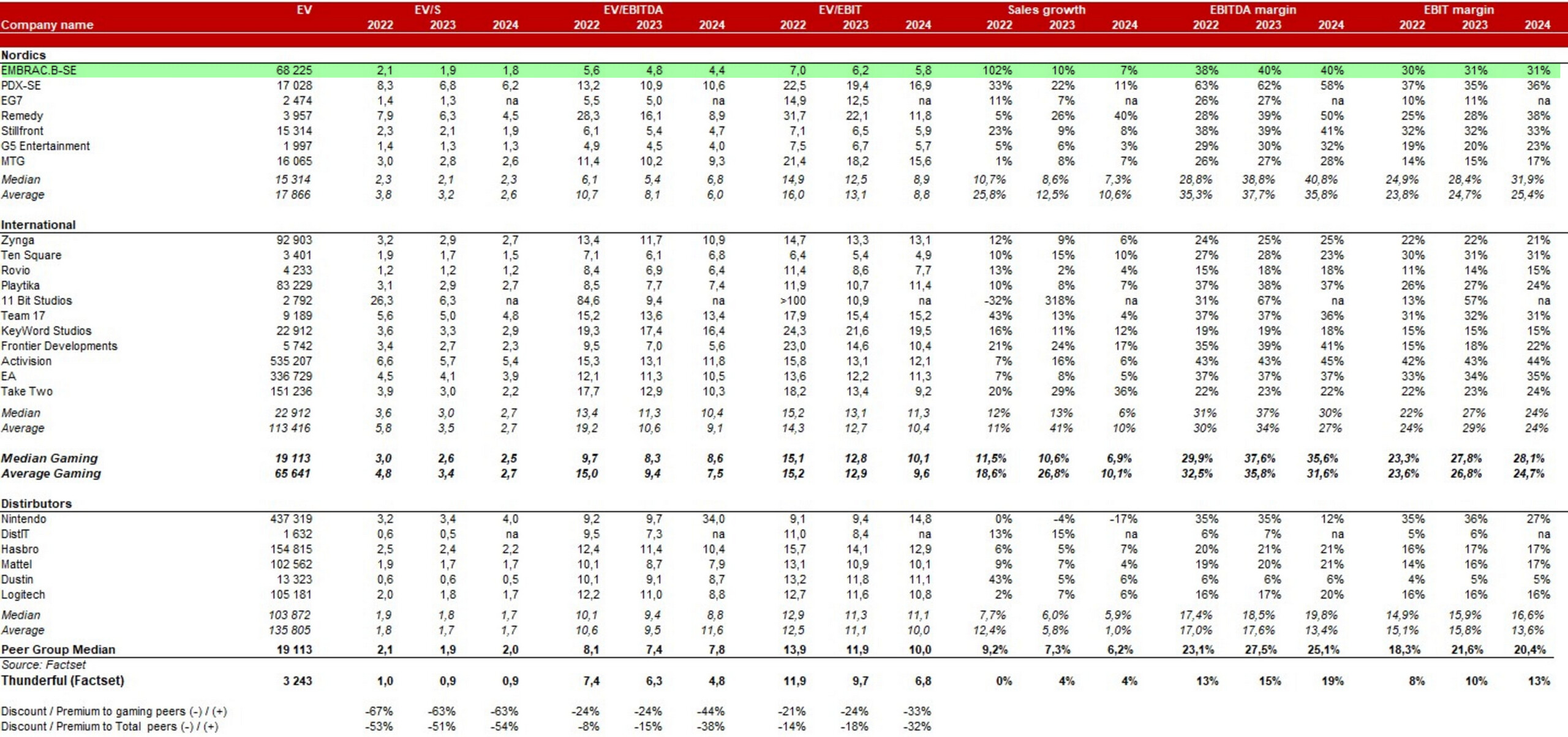

Alla RedEye:n taulukoimia arvostuskertoimia ja ennusteita (julkaistu 22.2.2022) yhtiölle ja alan verrokeille. Embracerin kurssi oli tuolloin 80 kruunua, tänään se on 70 kruunua.

Yhtiöiden EV/EBIT -ennusteet ovat melkein identtiset 2022-2024. Haarukka on noin 7…6.

Tällä mittarilla Embracer vertautuu PE10 arvostettuun “arvoyhtiöön”. Ajatuksia tästä? Olisiko Embracerin tuloksentekokyky tänä vuonna P/10 jos kasvumoodi vaihdettaisiin tulosmoodiin? Vai meneekö tässä jotain mutkia suoraksi?

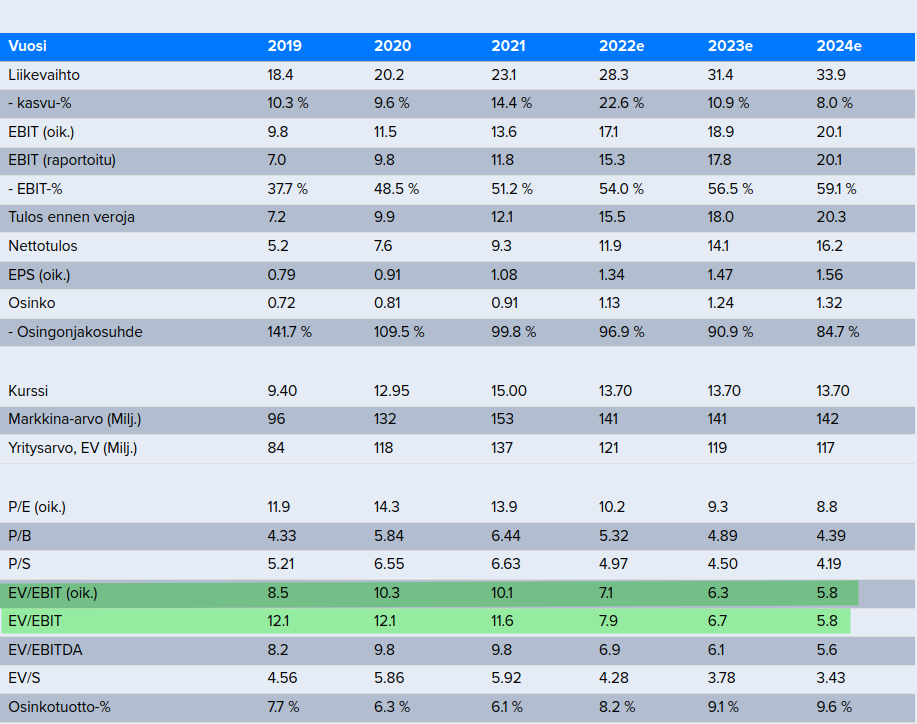

EV/EBITDA 22e on Embracerilla 5,6. Eli yhtiön tulos ennen korkoja, veroja ja poistoja maksaisi 5,5 vuodessa sijoituksen takaisin. Kuulostaa aika huokealta?