Minulla on yli kolmannes salkusta teknoissa, mutta ilmeisesti tässä ketjussa käsitellään pääasiassa ohjelmistotuoteyrityksiä, joita minulla on tällä hetkellä hyvin niukasti. En ole niitä mitenkään tarkoituksellisesti vältellyt, vaan tarjolla on ollut mielestäni parempia sijoituskohteita teknologiasektorilla (pääasiassa USA:n pörsseissä).

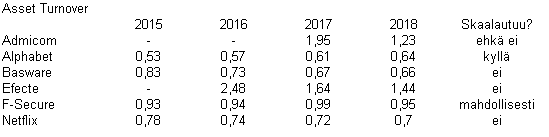

F-Secure on tällä hetkellä ainoa ohjelmistotuoteyhtiö, jonka olen kelpuuttanut salkkuun Helsingin pörssistä. Uskon sektorin kasvuun pitkälle tulevaisuuteen, koska kohta on vaikea löytää tuotetta, jossa ei ole vähintään yksi tietokone upotettuna sisään (siinä softaa ja softassa tietoturvaongelmia). F-Secure on riittävän iso toimija alallaan, sillä on aina ollut kilpailukykyiset tuotteet ja yleisesti ottaen hyvä pitkä hyvä track record. Se on myös riittävän likvidi (pelkästään tällä ehdolla voi hylätä suuren osan Helsingin pikkuteknoista).

Teknofirmojen keskiössä on tuotekehitys, joka on jatkuvaa kilpajuoksua muita vastaan. Samaten myynti- ja markkinointi on jatkuvaa toimintaa. En ymmärrä näitä tarinoita, joissa jompaa kumpaa näistä kohdellaan jonain väliaikaisena panostuksena. Jos vauhtia hidastaa, niin muut menee ohi.

Vaikka olisit ensimmäisenä markkinalla, niin se ei tarkoita välttämättä mitään. Edes se ei tarkoita välttämättä mitään että dominoit markkinoita alkuvaiheessa. Esimerkiksi Netscape teki ensimmäisen todella hyvän nettiselaimen. Netscape saavutti 90-luvun puolivälissä yli 90% markkinaosuuden. Sen markkinaosuus 2006 oli 1%, kun Microsoft ja monta muuta tuli ohi heittämällä.

Yleensä porukka muistaa vain voittajat. Jokaista voittajaa kohti on kuitenkin teknoyhtiöiden hautausmaalla pitkät rivit epäonnistujia.

Aika monta 1. julkaisua tuotteesta nähneenä voin sanoa, että melkein aina se 1. julkaisu vaatii huomattavaa paikkailua myöhemmin. Mitä enemmän rinnakkaisia ylläpidettäviä julkaisuita/tuotteita, niin sitä suurempi osa henkilöstöstä menee vanhan ylläpitoon ja on pois uuden kehittämisestä. Sitten kaiken kukkuraksi voi lisätä asiakkaat, jotka vaativat räätälöintiä.

Teknoyritykset helposti lukittautuvat myös johonkin alustaan / teknologiaan, niinkuin Nokian matkapuhelinpuolelle kävi Symbianin kanssa. Ei Apple älypuhelinta keksinyt, vaan aikansa tutki markkinoilla olevia ja teki moninkertaisesti paremman. Heillä ei ollut menneisyyden painolastia ja olivat tehneet kotiläksynsä aivan erinomaisen hyvin (heidän 1. julkaisu ei tunnetusti ole rapaa - poikkeus vahvistaa säännön).

Erityisesti suurilla yrityksillä on tällainen optio mitä Apple käytti älypuhelimissa ja Microsoft nettiselaimissa. Annetaan pienten tunkata jotain teknologiaa ja sitten joko ostetaan pois, litigoidaan pois tai kehitetään oma paljon parempi tuote samalle markkinalle.

Pienten yritysten ongelma on se, että niillä on hyvin pienet tuotekehitys (ja myynti/markkinointi) organisaatiot. Iso yritys voi laittaa 10-100 kertaa saman verran osaavaa porukkaa hommiin ja saavuttaa melko nopeasti saman tason. Samaten isolta yritykseltä löytyy helposti tukku patentteja, jolla voi lähteä kampitaamaan pienempää toimijaa (Motorolahan tuli Nokian kimppuun heti kun Nokian markkinaosuus matkapuhelimissa alkoi olla “merkittävä”). Pienten yritysten kanssa litigaatiota ei tarvitse edes voittaa - riittää, että se syö vuosikausia rahaa ja resuja (joita isolla firmalla löytyy, mutta pieneltä ei välttämättä).

Teknoyritys voi saavuttaa minun mielestä kestävän vallihaudan vain suuren koon kautta. Tällöin heillä on yleensä hyvä brändi, iso patenttisalkku, iso tuotekehitysosasto, iso myynti/markkinointiosasto, useita menestyviä tuotteita. Ts. vastaavan replikointi alkaa olla vaikeaa.

En usko, että kaikki nyt keulilla olevat uuden ajan yhtiöt ovat enää keskuudessamme itsenäisinä toimijoina 20v päästä. Aivan samalla tavalla on käynyt useimmille niille, jotka olivat v.1999-2002 keulilla ja selvisivät kuplasta (esim. Yahoo ei ole enää itsenäinen toimija ja ennen Verizonin omistukseen päätymistä alkoi olla vain varjo siitä mahdista, mikä Yahoo oli v.2000).

Näiden lisäksi esimerkiksi puolijohdeteknologian alalla vallihautaa syventää tuotantotekninen osaaminen sekä se, että jokaisen sukupolven tuotantolinja maksaa enemmän kuin edeltäjänsä. Tällä hetkellä ollaan tasolla, jossa edes jättimäiset yritykset eivät välttämättä lähde yksin rakentamaan tehdasta.

Kyllä hyviä teknoja löytyy, mutta ainakaan itse en enää usko tarinoita.

Pitää löytyä näyttöjä, kokoa ja likviditeettiä.