Avataan ketju foorumille myös Endominesille! Yhtiössä myös tapahtuu nyt erittäin paljon, kun Fridayn tuotantoa ajetaan ylös, muita kehityshankkeita viedään eteenpäin ja projektisalkkua on vahvistettu sekä lyhyen ja pitkän ajan rahoitusta todennäköisesti myös järjestellään.

Avasin neljä viimeisintä raporttiamme vapaasti luettavaksi kaikille ja ne löytyvät Endominesin yhtiösivulta (Endomines Finland - Inderes). Oma näkemyksemme Endominesista on toistaiseksi varovainen Fridayn tuotantotason nousuun liittyvän epävarmuuden ja rahoitusriskien takia, vaikka kultamarkkinan tilanne onkin vallitsevissa olosuhteissa suotuisa. Päinvastaisia näkemyksiäkin yhtiöstä on kuitenkin esitetty. Juniorikaivosyhtiöissä tuottopotentiaali on luonnollisesti korkea, jos riskejä ei realisoidu.

Vastailen mielelläni kysymyksiin omasta näkökulmastani. Voin myös välittää jossain vaiheessa kootusti kysymyksiä yhtiölle, jos pystyvät/haluavat avata suunnitelmiaan tällä rintamalla!

Juniori- ja seniorikaivosyhtiöille ei ole universaalia määritelmää, mutta yleensä junioriyhtiöksi luokitellaan malminetsintään ja/tai yhden/muutaman kaivoksen operointiin keskittyneet yhtiöt, joiden liikevaihto mitataan korkeintaan kymmenissä miljoonissa euroissa (esim. Endomines). Senioriyhtiöt ovat vastaavasti suurempia useiden kaivosten operointiin ja monesti myös useiden metallien tuottamiseen keskittyneitä sekä malminetsintäprojekteista koostuvaa projektisalkkua hallinnoivia yhtiöitä (esim. Barrick Gold, Rio Tinto, Glencore BHP jne.) Liikevaihdot ovat miljardiluokassa. Näiden väliin jäävät vielä niin sanotut midtier-pelurit (useita kaivoksia ja kehityshankkeita, liikevaihtoa 100-1000 MEUR).

Endominesin on arvioitunut Fridayn kaivoksen kassakustannusten on arvioitu olevan 650-900 USD/unssi (tasoon liittynee vielä olennaista epävarmuutta, sillä kaupallinen tuotanto on vasta starttailemassa). Näin ollen kaivokselle pitäisi jäädä nykyisellä kullan hinnalla käyttökatetta karkeasti 700-1000 USD per unssi. Tästä on kuitenkin maksettava vielä konsernikulut, tuotannon ylläpitämiseen vaadittavat investoinnit ja konsernin rahoituskulut ennen kuin voidaan alkaa miettiä, paljonko yhtiölle sää allokoitavaksi 1) muiden projektien kehityshankkeisiin ja investointeihin 2) velkojen takaisinmaksuun 3) osingoiksi. Näin ollen odotan, että Fridaystä tulee sinällään hyvin kannattava projekti (kunhan tuo käteiskustannustaso pitää paikkansa). Friday-kaivoksen pienehkö koko ja muiden hankkeiden vaatimat pääomat huomioiden on mielestäni täysin selvää, että Fridayn kassavirralla Endominesin kunnianhimoista kehitysohjelmaa ei yksin rahoiteta.

Tämän päivän tiedotteessa vahvistettiin käytännössä tapahtuneeksi se, mitä huhtikuun alkupuolella ennakoitiin tapahtuvaksi (ts. kaupalliset toimitukset alkavat). Toki tuo tiettyjä riskejä eliminoi ja toimitusten aloittaminen USA:sta on virstanpylväs yhtiölle. Q1-raportti nähdään torstaina. Tuloslaskelman numeroilla ei ole vielä suurempaa merkitystä, huomio keskittyy Fridayn tuotantomäärään odotettuun kehityskaarren (tuotanto-ohjeistuksen antamiseen pitäisi olla nyt eväät) sekä tietysti rahoitustilanteeseen. Pre-kommentti oli tämän aamun aamukatsauksessa.

Paljon on yhtiössä viime aikoina tapahtunut myös Fridayn ylösajon lisäksi. Transatlantic-diili on menossa kuun lopulla maaliin ja myös lyhytaikaista rahoitusta on kerätty. Pitkän ajan rahoitusta todennäköisesti myös työstetään taustalla. Markkinatilanne on tietenkin myös erittäin suotuisa nyt.

Päivitys Endominesista tulee perjantaina. Tarkoitus on myös saada vielä laaja raporttin ulos ennen kesää.

Nyt kun uusimman Endomines-päivityksen nimi on “Odotamme rahoitusratkaisua”, niin olisiko @Antti_Viljakainen hieman mahdollista valottaa millaiseksi ennustatte tulevan rahoitusratkaisun kokoa?

Endominesin rahoitustarpeen määrää on äärimmäisen vaikea arvioida yhtiön ulkopuolelta (Endomines ei myöskään ole kommentoinut asiaa juurikaan) ja luonnollisesti rahan tarpeen määrä riippuu myös tavoitellusta kehitysvauhdista. Tällä hetkellä uskon kuitenkin pitkän ajan rahoitustarpeen 100 000 unssin tuotannon saavuttamiseksi lähivuosina olevan kahdeksennumeroinen määrä dollareita. Pääomia yhtiö tarvinnee lähivuosina ainakin seuraaviin kohteisiin:

Fridayn negatiivinen kassavirta ennen käyttöpääoman muutosta (ainakin Q2:lla volyymi voi olla niin alhainen, että kuluja ei saada katettua), 2020

Fridayn käyttöpääoma, 2020

Kairaukset Fridayssa kaivoksen mineraalivarantojen luokittelun parantamiseksi ja elinkaaren jatkamiseksi 2020-2022

Kairaukset Rescuessa/Unityssä ja Kimberlyssä tuotantopotentiaalin varmistamiseksi, mineraalivarantoarvioiden parantamiseksi ja uuden malmin löytämiseksi 2020-2023

Buffalo Gulchin ja Fridayn avolouhoksen kairaukset tuotantopotentiaalin varmistamiseksi, mineraalivarantoarvioiden päivittämiseksi, uuden malmin löytämiseksi 2022-2025

Rescuen (ja Unityn) rikastamon kunnostaminen ja investointeja kaivokseen, 2021-2022

Rikastamo Kimberlyyn ja investointeja kaivokseen, 2022-2023?

Buffalo Gulchin ja Fridayn avolouhoksen rikastamo ja investointeja kaivokseen 2023-

Käyttöpääomaa USA:ssa Fridayn jälkeen käynnistyviin kaivoksiin 2021-

US Grantin rikastamon kunnostaminen ja investointeja kaivokseen 2020-2023

US Grantin ja Kearsagen kairaukset tuotantopotentiaalin varmistamiseksi, mineraalivarantoarvioiden päivittämiseksi, uuden malmin löytämiseksi 2020-2023

Karjalan kultalinjan malminetsintä 2020-

Investointi Pampalon kaivoksen syväjatkeeseen ja paluu tuotantoon, 2020-

Tuossa varmaan tärkeimmät. Melkoisen paljon on tietysti muuttujia ja myös vapausasteita matkassa, mutta listan pituuden valossa on mielestäni selvää, että pitkälle aikavälille tässä vaiheessa vaadittava rahoitustarve on Endominesin markkina-arvoon suhteutettuna tuntuva. Paljon tietysti riippuu myös siitä, missä vaiheessa Friday ja myöhemmin muut kaivokset alkavat tuottaa positiivista kassavirtaa, joka helpottaisi rahoitustarvetta. Näin ollen operatiivisella kehityksellä on suuri rooli rahoitusasioiden kannalta, vaikka pelkällä operatiivisella kassavirralla vaadittavaa kehitystyötä ei rahoiteta.

Yhtiön kassa oli Q1:n lopussa lähes tyhjä. Q2:n puolella tulee lisää rahoitusta, mutta toisaalta yhtiö maksaa Q2:lla myös Transatlantic-järjestelyn käteismaksuja ja Q4:llä on maksettava takaisin Q2:lla nostettu lyhytaikainen laina. Näin ollen rahoitusuutisia on todennäköisesti odotettavissa jo lähiaikoina. Rahoituksen järjestymistä tukee tietysti kultamarkkinan erittäin hyvä tilanne ja myös yhä suotuisa näkymä, jota ilman yhtiöllä saattaisi olla saada pitkän ajan (riski)rahoitusta vaaditussa mittakaavassa. Tässä tilanteessa uskoisin, että kiinnostuneita sijoittajia löytyy, mutta rahoituksen hinta ja paketin rakenne on toki auki.

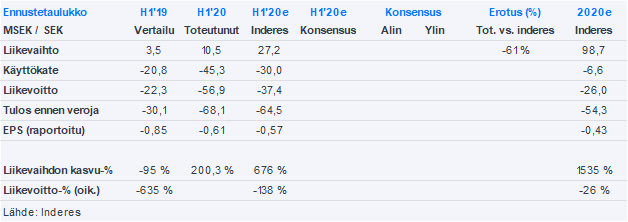

Endominesin kullan tuotantovolyymi jäi selvästi meidän odotuksistamme Q2:lla, joka heijastui myös suoraan yhtiön liikevaihtoon ja tulokseen. Tuotantovolyymiin vaisuuteen vaikutti Friday-kaivoksen ylösajossa esiintyneet haasteet liittyen malminsyötön volyymiin sekä malmin kultapitoisuuteen. Yhtiön johto on tunnistanut tuotantomäärän pullonkaulatekijäksi rikastusjätteen kuivatuksen ja arviointi tilanteen ratkaisemiseksi on aloitettu. Malmin kultapitoisuuteen vaikutti Q2:lla puolestaan, että malminsyötössä käytettiin vielä kaivoksen rakennusvaiheessa kerättyä kiviainesta. Kultapitoisuuden tulisikin oletettavasti kasvaa huomattavasti, kun yhtiö alkaa käyttämään tuotannossa syvemmältä kaivoksesta kerättyjä mineraaleja.

Yhtiön kassatilanne oli kuitenkin Q2:n lopussa haastava ja uskomme, että nostaakseen Friday-kaivoksen täyteen tuotantokapasiteettiin yhtiön tarvitsee vahvistaa rahoitusasemaansa. Myös muut kehityshankkeet siirtyvät arviomme mukaan toistaiseksi eteenpäin, kunnes yhtiö saa turvattua pitkäaikaisen rahoituksensa. Yhtiöpäivitys Endominesista julkaistaan alkuviikosta.

Cash flow from operating activities -59.5

Cash flow from investing activities -18.6

Cash flow from financing activities 65.9

Liquid assets at the end of the period 3.4

Gearing ratio (net debt divided by equity) 24 %

It is the Board’s assessment that current working capital is not sufficient for all planned activities in the coming 12-months period.The operations might as a consequence need to be adjusted by postponing some investments and other mine development costs in order to secure the working capital level. The Board is actively engaged with financing as a significant part of the company ́s growth strategy.

Kyllähän noilla rahaa palaa hirmuisesti, mutta ellei CFO ole täysin tumpelo niin kyllä luulisi tässä markkinassa ja näillä spekseillä lainaa järjestyvän tai suunnattu anti muutamalle suursijoittajalle. Tämä voi olla ihan mielenkiintoinen pelilappu sen jälkeen kun rahoitus on järjestetty. Nurin menemiseen en kyllä millään usko ilman odottamattomia onnettomuuksia tai hämärätoimintaa amerikkalaisten osalta.

Kyllä tuo rahan kerääminen siedettävin ehdoin juniorikaivosyhtiölle on tässäkin markkinassa erittäin vaikeaa ja myös korona, niin hassulta kuin se kultayhtiön perspektiivistä kuulostaakin, voi lyödä kapuloita rattaisiin (esim. teknistä DD-työtä on vaikeaa saada porukka tekemään kaivosalueille) Kultamarkkinan väkivahvan tilanteen ansiosta tilanne ei liene mahdotonta, kun taas “perinteisemmässä” markkinatilanteessa omistajien puoleen kääntyminen olisi luultavasti ainoa vaihtoehto akuutin kassahaasteen ratkaisemiseen. Uskoisin, että ulkoista omaa pääomaa ja velkaa yhtiön sisään laittavaa sijoittajaa tai sijoittajia Endomines on metsästämässä. Kakkosvaihtoehto lienee siten merkintäoikeusanti ja mielestäni melko erikoista olisi, jos pääomistajat eivät olisi halukkaita tässä vaiheessa lisärahoittamaan yhtiötä eteenpäin. Raha hinta lienee toki kaikissa skenaarioissa kova ja rahoitus- sekä tuotantotilanteen myötä osakkeen riskiprofiili on nyt erittäin korkea.

Olen täysin samaa mieltä että helppoa rahoituksen löytäminen ei junioreille ole koskaan, mutta jos ei tässä markkinatilanteessa (nollakorot, osakemarkkinat huipussa, kullan hinta tapissa) löydä Suomi-Yhdysvallat -akselilta lainaa tai suursijoittajia mukaan projektiin, niin ilkeämpi sanoisi että siellä on silloin väärät miehet töissä

Tuo koronanosto oli kyllä hyvä, kun tämä tautitilanne meinaa jo aina välillä lipsua mielestä. Kyllähän se varmasti vaikeuttaa tilannetta omalta osaltaan, kun tuon luokan diilejä on totuttu perinteisesti sopimaan dinnerin tai mahonkipöydän äärellä. Idahossa käyminen lienee muutenkin vaikeata liikenneyhteyksien puolesta ilman koronaakin

Endomines siirtää Q3-raporttiaan kuluvan viikon torstailta perjantaille 27.11.

Meidän ennakko meni ulos tänään. Huomio kiinnityy edelleen yhtiön rahoitustilanteeseen, joka on edelleen hyvin epäselvä eikä rahoitusneuvotteluista ole konkreettisia uutisia kuulunut (pl. Transatlantic-järjestelyn loppuun vientiin kerätty siltalaina).

Kolmas siirto. Raportti on pörssin sulkeutumisen jälkeen ulkona. Mielenkiinnolla kyllä odotan sisältöä, vaikka iltatöiksi meneekin. Kurssi on plussalla eikä aamun tiedote siihen mainittavasti vaikuttanut.

Iltayöstä oli raportti pamahtanut mailiin. Aamarissa on kohta kommentit, mutta suurehkolla osakeannillahan tuo rahoituksen umpisolmu jouduttiin sitten ratkomaan ja laimennus on tietenkin tuntuva. Tuskin oli ykkösvaihtoehto, mutta ilmeisesti ulkoisia sijoittajia ei sitten vaan löytynyt.

Antirahoista osa on jäämässä myös Suomeen, kun Pampalon kaivosta aletaan ajamaan ylös. Pitäisihän tuon näillä kullan hinnoilla kannattaa, mutta suurempi potentiaali on mielestäni silti USA:ssa.

Aloitimme Endominesin seurannan lokakuussa 2018, jolloin osakemäärä oli 48 Mkpl vaihtovelkakirjojen pakkokonversiot huomioiden. Nyt suunnitellut osakeannit huomioiva vuoden 2021 osakemäärän ennusteemme on 273 Mkpl. Osakesarjan paisuminen, jonka taustalla on operatiivisia haasteita ja myös ripeän kehitysvauhdin tavoittelua, on taas nakertanut maata osien summan osakekohtaisen arvon alta. Nyt edessä olevaa osakesarjan laimennusta ja hankalahkoa operatiivista tilannetta ei mielestämme täysimääräisesti hinnoiteltu osakkeeseen vielä eilen. Iso potentiaalihan Endominesissa edelleen toki on, jos yhtiö yltäisi 100 000 vuosituotantounssin lähimaastoihin 2020-luvun puolivälin tienoilla.

Endominesin ylimääräinen yhtiökokous hyväksyi eilen antisuunnitelmat ja pääoman keruu alkaa ensi viikolla. Muistakaahan omistajat toimia merkkareidenne kanssa! Ensi maanantaina (11.1.2021) Endomines esittelee osakeantiin liittyen suunnitelmiaan. Englanninkielinen lähetys on klo 12 ja suomenkielinen versio klo 17. Kutsu ja linkit molempiin lähetyksiin löytyvät täältä.

Päivittelin tänään myös näkemyksen yhtiöstä, kun kurssi oli valunut ennallaan pysyneen osien summan alapuolelle. Tuotto/riski-suhde on siten neutraloitunut joulukuun kurssilaskun myötä, mutta nousuvara on vielä liian ohut. Tarkemmat kommentit löytyvät aamarista ja premium-jäsenille on myös hieman laajempi raportti palvelussa.