Tässä on Salkunrakentajan juttu Endomines. Yhtiötä tarkemmin seuraavalle ei pitäisi kauheasti olla mitään uutta.

Korvilansuon päivitetty varantoarvio sisältää 838 000 tonnin mahdolliset mineraalivarannot pitoisuudella 2,49 grammaa tonnia kohden kultaa. Korvilansuon varanto on kasvanut merkittävästi, 67 200 unssiin, mikä tarkoittaa 307 prosentin kasvua edelliseen varantoarvioon, 16 500 unssia vuodelta 2012.

Endominesin mukaan kasvanut varanto johtuu vuonna 2013–2015 tehdyistä määrityskairauksista ja vuoden 2023 hyvästä malminetsintämenestyksestä.

Esiintymä on edelleen auki pohjoiseen, itään ja alaspäin. Lisäkairauksia on suunniteltu vuodelle 2024.

Aapelin kommentit siitä, kun Endomines julkaisi Korvilansuon mineraalivarantopäivityksen.

Endomines julkisti maanantaina Korvilansuon mineraalivarantopäivityksen kuluvana vuonna suoritettujen timanttikairausten sekä aikaisemmin vuosina 2013–2015 tehtyjen määrityskairausten tulosten analysoinnin ja mallinnusten myötä. Päivityksen myötä Korvilansuon mahdolliset mineraalivarannot (mineraalivarantojen alin kategoria) kasvoivat 67 200 unssiin ja varannoissa nähtiinkin peräti 307 %:n kasvu aikaisempaan vuoden 2012 tilanteeseen. Olemme kuitenkin jo aikaisemmin huomioineet osien summa -mallissamme Karjalan kultalinjan malminetsintäpotentiaalin realisoitumista, minkä myötä emme näe tuloksilla olevan näiltä osin merkittävää vaikutusta osien summaamme. Tulemme kuitenkin tarkastelemaan ennusteitamme ja näkemystämme yhtiöstä lähipäivien aikana.

Kauppiksen palstalta poimittua…Endomines jäänyt mainitsematta ja joku tietäjä laskenut nousuksi 41 %. Vielä on muutamia pörssipäiviä jäljellä, mut pitäs olla vähintään antihinta aikoinaan eli 12 ekee. Kun vain tehdään tulosta ja posari kassavirtaa, niin kyl kurssi korjaa reippaasti ylöspäin. Kyl LDA-sopparit ja muut johdon virheet tekivät yhtiön arvostustasolle pahaa jälkeä. Nyt korjataan ja uudella strategialla eteenpäin. Yhtiökokouksessa hallitukseen uutta vertaa toivoo hän.

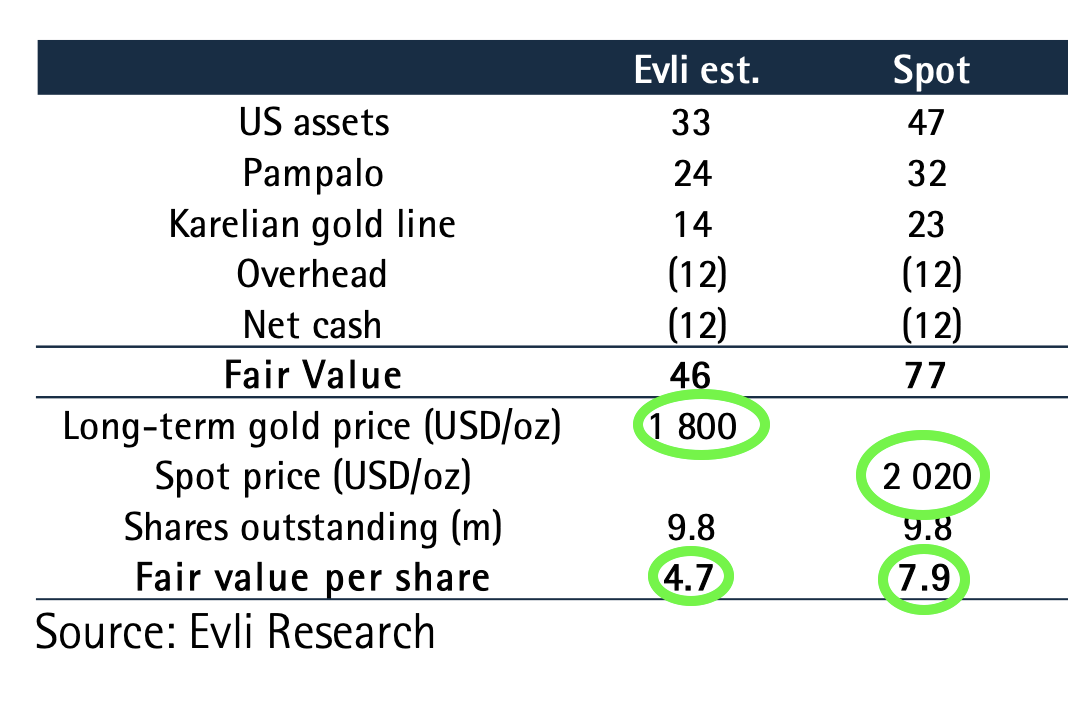

Ja ny kullan hinta taaloina keikkuu jo 2100 tasoilla per unssi…mites toi pampalon arvo, kun yhdestä kairausprojektista on jo yli 60 000 unssin varannot, josta julkistettiin äskettäin. Kokonaisuudessaan tavoitellaan miljoonaa unssii

JA miten jenkkikaivosten arvo? Siellä myydään parasta aikaa seitsemää esiintymää. Koska myynti näyttää venyvän niin voisi kertoa positiivisesta “ongelmasta”. Eli että kaivoksista käydään oikeasti kisaa ja nyt voi olla oikeasti hillotolppa tulossa.

Ja nyt ei oo kyllä mitään kiirettäkään myydä, kun/jos kullan hinta vaan jatkaa nousuaan. Taas olisi tehty surkeet kaupat alkuvuoden aikana markkinahinnoilla. Hatusta heittona, kullan hinta on noussu 400 taalaa unssilta. Jos korot lähtee laskuun niin tulee tupla vaikutus, kullan hinta ylös ja investointikustannukset alas ts. kiinnostus varantoja kohtaan vaan kasvaa sekä toivotaan ostokilpailua ja useampia ostokandidaatteja erilaisine vaihtoehtoineen.

Endomines Finland Oyj:n tammikuu-joulukuun 2023 operatiivinen päivitys: Pampalon kullantuotanto kasvoi 48,7 % verrattuna vuoteen 2022

Pampalon kullantuotanto vuonna 2023 kasvoi 48,7 prosenttia verrattuna tuotantotasoon vuonna 2022. Tuotanto vuonna 2023 oli kiloina 397,8 kg (267,5 kg), unsseina 12 790 oz (8 601 oz) kultaa. Tuotanto heinä-joulukuun 2023 aikana oli 187,8 kg (159,4 kg), eli 6 038 oz (5 123 oz) kultaa.

Julkistetut tuotantoluvut perustuvat alustaviin tietoihin. Lopulliset luvut voivat hieman muuttua sen jälkeen, kun kaikista asiakkaille toimitetuista eristä on saatu lopulliset analyysit. Muutoksen tässä ilmoitettuun ei kuitenkaan odoteta olevan merkittävä.

”Kullantuotannon määrä kasvoi suunnitelmamme mukaisesti heinä-joulukuussa. Aloitamme tuotannon Hoskon esiintymällä alkuvuodesta 2024 ja vuoden viimeisellä neljänneksellä keskityimme alueen valmisteleviin töihin tämän varmistamiseksi. Lisäksi toteutimme merkittävät kairaustutkimukset maanalaisen kaivoksen nykyisten tuotantotasojen alapuolella ja päivitimme kaivoksen louhintatapaa. Uskomme näiden toimenpiteiden tuovan tuotantovarmuutta tuleville vuosille. Pampalon tuotanto muodostaa liiketoimintamme perustan ja jatkamme edelleen toimenpiteitä tuotantotason jatkuvalle nostolle. Pampalon rikastamon kapasiteetti mahdollistaa edelleen tuotantomme kasvattamisen ilman merkittäviä lisäinvestointeja” toteaa yhtiön toimitusjohtaja Kari Vyhtinen.

Jenkkikaivosten myynnistä ei kuulu mitään - kilpailu kaivosomistuksista kuitenkin kova. Mistä sen tietää vaikka joku tekemässä myös Suomen kaivoksista sellaista tarjousta josta ”emme voi” kieltäytyä. Siinäpä vasta olisi pähkinää purtavaksi. Elämme mielenkiintoisia aikoja.

Kyllä niitä kairaustuloksia on julkistettu aikaisemminkin, mutta markkina ei ole reagoinut isommalla nousulla. Kait niitä kun tulee riittävästi, niin jotain tapahtuu. Tohon voisi rinnalle laittaa kurssikehityksen sentti-aikaan. Se keikkui n. 80-90 sentissäkin, kun ostettiin jenkkikaivokset…nyt ollaan reilun 20 sentin vanhaan aikaan eli paluu vanhoihin hintoihin lienee jotain reilun 30 euron tasoilla…samoin LDA möi heti osakkeensa, kun vain sai ne haltuunsa…ehkä siitä on tehty noi jäätävät laskut. Ostajia ei vaan ollut ja odoteltiin jenkkikaivoksista rikastekuormia, joita yhtiön johto tiedotti tulevan pari kuormaa per kuukausi (muistaakseni). Toivotaan vaan paluuta entisille tasoille ja lisää löydöksiä kultasuonista. Jenkkikaivokset saanevat lisää ostokandeja, jos kullan hinta vielä nousee.

Ja lisää tiedotetta kairauksista…näitä on tullut x määrä ja aktiivista tiedottamista verrattuna entisiin aikoihin. Nii ja tää on vain kuittilasta ts. yks alue.

@Aapeli_Pursimo on antanut kommenttinsa yhtiön keskiviikkona raportoimista malminetsintätuloksista Kuittilasta.

Endomines raportoi keskiviikkona loput kairaustulokset vuoden 2023 Kuittilan kairausohjelmasta. Kuittilan kairausohjelmaan kuului kaikkineen 33 timanttikairareikää ja yhteensä 5072 metriä, joista yhtiö julkisti eilen aiemmin julkaisemattomat tulokset 16 kairareiän ja 2531 metrin osalta. Tarkemmat tulokset ovat luettavissa täältä. Olemme kommentoineet Kuittilasta aikaisemmin julkaistuja kairaustuloksia täällä, täällä ja täällä.

Joka tapauksessa oma rikastamo Pampalossa ja suhteellisen lyhyet etäisyydet tuovat sekä kilpailuetua että ekologisuutta. Yhtiö aloitti loppuvuodesta 2022 ESG-ohjelman. Vastuullisuudessa yhtiö kiinnittää huomiota niin henkilöstön turvallisuuteen, hyvinvointiiin, ympäristöön, luontoon, hyvään hallintotapaan kuin toimenpiteisiin hiilijalanjäljen pienentämiseksi.

Alaotsikot:

Endominesin 10-vuotishistoria on ollut haasteellinen

Tuotannon aloitus Hoskossa Q1:n aikana oli varsin odotettua yhtiön aikaisemmin kommunikoimaa aikataulua peilaten. Vastaavasti yhtiö arvioi alustavasti, että Hoskon tuotanto muodostaisi 10–20 % sen koko vuoden 2024 kokonaistuotannosta, joka vastasi myös pitkälti yhtiön aiemmin indikoimia tuotantomääriä. Tätä kokonaiskuvaa peilaten emme näe Hoskon tuotannon aloituksen aiheuttavan näiltä osin muutospaineita ennusteisiimme. Tulemme kuitenkin tarkastelemaan ennusteitamme kokonaisuudessaan H2-tulosennakon yhteydessä, kun päivitämme ennusteisiimme yhtiön aikaisemmin tiedottamat Pampalon Q4-tuotantoluvut.

Kaikella lämmöllä, mutta nämä analyytikkojen ”kommentit” ovat todella kädenlämpöisiä. Ei mitään uutta, mitä ei jo yhtiön tiedotteessa olisi; miksi näin ja miksi näitä julkaistaan, ketä tämä hyödyttää?