Todella lupaavia lukuja, nyt lisää kairausta ja varmistukset…

Antti ja Aapelit ovat antaneet kommenttinsa Endominesin uuden kultamineralistaation löytymisestä.

Endomines tiedotti tiistaina uuden kultamineralisoituneen vyöhykkeen löytymisestä Karjalan kultalinjan pohjoisosasta Kartitsasta. Kartitsan alue sijaitsee noin 5 kilometriä Hoskosta pohjoiseen ja 20 kilometriä Pampalosta pohjoiseen. Kairausohjelma alueella käsitti 4 kairanreikää ja 400 metriä. Kyseessä oli ensimmäinen kairausohjelma alueella ja tulokset ovat luettavissa täältä. Samalla yhtiö kertoi, että Pampalon esiintymän syväjatkeisiin kohdistuva maanalainen täydennyskairausohjelma on edennyt suunnitellusti. Ohjelman odotetaan valmistuvan vuoden loppuun mennessä.

3 tykkäystä

Sarja-antifirma Endomines julkisti aamulla uusimman antinsa.

Tällä kertaa haussa n 13 meur, rahat aiotaan kaivaa maahan Karjalan kultalinjalla.

Annista taattu jo melkein koko summa, mikäli kurssi ylittää uusien osakkeiden merkintähinnan merkintää edeltävänä päivänä. Eiköhän em asia ratkea asettamalla merkintähinta houkuttelevaksi.

Markkinahinta eilen 38 meur @5,68 eur kurssilla

5 tykkäystä

@Aapeli_Pursimo:n kommentti on tässä alla. ![]()

Endomines tiedotti aamulla suunnittelevansa 13 MEUR:n listautumisantia vauhdittaakseen malminetsintää Karjalan kultalinjalla (kts. tarkemmat tiedot täältä). Annilla on yhtiön mukaan tarkoitus mahdollistaa laajamittaiset etsintäkairaukset Karjalan kultalinjalla sekä luoda edellytykset tulevaisuuden kasvulle ja aiemmin julkistetun uuden strategian toteuttamiselle (olemme kommentoineet strategiaa tarkemmin täällä).

3 tykkäystä

Toimitusjohtaja Vyhtinen oli kertomassa yhtiöstään. ![]()

3 tykkäystä

Tässä on tuore @Aapeli_Pursimo:n ja @Antti_Viljakainen tekemä yhtiöraportti.

Endomines julkaisi eilen viime viikolla tiedottamansa listautumisannin tarkemmista ehdoista. Lisäsimme ehtojen tarkentumisen ja saatujen sitoumusten myötä listautumisannin ennusteisiimme 13 MEUR:n osalta. Annin vaikutuksia ja korkotasojen nousun myötä laskeneita USA:n projektien arvoja peilaten osien summa -mallimme osakkeelle indikoima arvo laski selvästi. Osakeannin lopulliseen tulokseen ja Pampalon mineraali- ja malmivarapäivitykseen liittyvästä epävarmuudesta johtuen emme näe osakkeen riskikorjattua tuotto-odotusta vielä riittävänä.

https://www.inderes.fi/fi/lisasimme-listautumisannin-ennusteisiimme

2 tykkäystä

Päätöskurssi tänään 4,87 €. Ilman splittiä 0,12 €… sillä mennään… mihin saakka vielä uppoaa?

Kurssia varmaan painanee ainakin Inderesin raportin virheellinen merkintähinta, ei taida yhtiö paljoa kiinnostaa kun asiaa ei olla korjattu ![]()

Tekstiin oli tosiaan päässyt merkintähinnan osalta virheellinen valuutta. Nyt tämä korjattu raportille sekä aamarikommenttiin. Ollaan taas jatkossa entistä tarkempia näiden suhteen ![]() Ja hyvä huomata, että nykyisillä parametereillä osien summa sekä tavoitehintamme ovat kuitenkin nykyisellä valuuttakurssilla hieman tuon oikean merkintähinnan yläpuolella.

Ja hyvä huomata, että nykyisillä parametereillä osien summa sekä tavoitehintamme ovat kuitenkin nykyisellä valuuttakurssilla hieman tuon oikean merkintähinnan yläpuolella.

2 tykkäystä

Ja 5 €lla pääsee mukaan antiin (ennen splittiä tulee n. 12,5 senttiä / osake). Kertokaa viisaammaat, minkä vuoksi lähtisin, en lähtisi mukaan?

K2:n lähdön mukaan ehkä ymmärrän ts. ei vaihtoehtoja (massia kukunut jo > n 10 m€?), tunnesuhde ja naamavaliditeetti (kotiseuturakkaus ja kansanmiesmäisyyden ylläpito, yhtiön ”naamana” esiintyminen kansalle, TV + lehdet) ja upotetut kustannukset? Mitä muuta?

Mutta menetkö Sinä mukaan vai et?

Entä yhtiön johto? Vyrhinen? Entä muu johto / hallitus; kotisivujen perusteella kaikki muut ns 0 kerhossa….

Ehkä ”uutinen” tulee lopussa, tj mukana henkilöstöannissa, kohta 53:30.

1 tykkäys

EVLIn (analyytikko Atte Jortikka) näkemystä sekaan:

Fig. 1 info on kiinnostava, oliko näitä avattu tarkemmin jossain muuallakin lähinnä noiden aikataulujen osalta?

1 tykkäys

Kaivosalan tutkimusyhtiöissä sijoitetaan aina ensisijaisesti tiimiin ja Endominesin tiimin meriitit ovat kovin heikot. Yhtiö yritti vuosikausia tehdä kultalöytöjä ‘Karjalan kultalinjalla’, josta jäi pää vetävään käteen ja pitkään näytti että firman taru päättyy sitten. Yhtiön purkamisen sijaan keksittiinkin osakeannin avulla lähteä Yhdysvaltoihin ja ostaa sieltä kultakaivos paikalliselta jermulta. No siinä kävi kuten arvata saattaa ja käytännössä jouduttiin palaamaan häntä koipien välissä takaisin Suomeen kultaa etsiskelemään. Joskus sanotaan että on lottovoitto syntyä Suomeen, mutta Endominesin kohdalla muotoilisin sen tässä tapauksessa niin että tarvitaan lottovoitto sijoittajalle Suomesta. Muuten kurssi jatkaa matkaansa kohti koillista, riippumatta kuinka monta hypeartikkelia K2 lopulta julkaisee Kauppalehdessä ![]()

11 tykkäystä

Endomines Finland Oyj:n listautumisanti on ylimerkitty ja listautuminen toteutetaan suunnitellusti

Toivotan uudet osakkeenomistajamme lämpimästi tervetulleiksi mukaan osallistumaan uuden Endominesin rakentamiseen ![]()

5 tykkäystä

Yhtiö ilmoittanee uuden omistajalistauksen annin jälkeen kuten on tapana. Se kiinnostaa aina sijoittajaa. ![]()

3 tykkäystä

Kyllä, ilman muuta. Muutama päivä taitaa mennä paperitöihin ja sitten saatavilla.

3 tykkäystä

Ei näy vielä uutta listausta… ![]()

1 tykkäys

@Antti_Viljakainen ja @Aapeli_Pursimo ovat tehneet Endominesistä uuden rapsan. ![]()

Päivitimme Endominesin ennusteemme ja tavoitehintamme euromääräisiksi yhtiön kotipaikan vaihtoa heijastellen. Tarkensimme samalla ennusteitamme listautumisannin osalta sekä päivitimme osien summa -mallimme taustalla olevat markkinaparametrit. Näiden myötä mallimme osakkeelle indikoima arvo asettui 5,6 euroon. Siten annissa vahvistuneen tase- ja kassatilanteen sekä arviomme mukaan lähiaikoina julkaistavan varantopäivityksen positiivisen odotusarvon myötä osakkeen nykyinen arvostus tarjoaa pelipaikan korkeaa riskiä sietävälle sijoittajalle.

https://www.inderes.fi/fi/vahvistunut-tase-tarjoaa-pelipaikan-riskinalkaiselle

Tässä on vielä aamarikommentti, joka on kaikkien luettavissa.

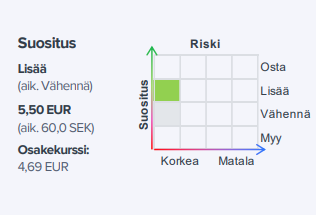

Päivitimme Endominesin ennusteemme ja tavoitehintamme euromääräisiksi yhtiön kotipaikan vaihtoa heijastellen. Tarkensimme samalla ennusteitamme listautumisannin osalta sekä päivitimme osien summa -mallimme taustalla olevat markkinaparametrit. Näiden myötä mallimme osakkeelle indikoima arvo asettui 5,6 euroon. Siten annissa vahvistuneen tase- ja kassatilanteen sekä arviomme mukaan lähiaikoina julkaistavan varantopäivityksen positiivisen odotusarvon myötä osakkeen nykyinen arvostus tarjoaa pelipaikan korkeaa riskiä sietävälle sijoittajalle. Tätä peilaten nostamme suosituksemme lisää-tasolle (aik. vähennä) ja muutamme tavoitehintamme 5,5 euroon.

6 tykkäystä

Mistähän löytyisi dataa, kuka välittjä myy osaketta? Tosin vaihto on erityisen pientä. Robo tai nappikauppaa pienellä vaihdolla…anti järjestetty 5 eur hintaan…