Korkojen lasku alkaa satamaan suoraan Enenton laariin, kun lainavolyymit lähtevät kasvuun ja kuluttajakysyntä elpyy. Uudet palvelut muodostivat Q3:lla 10 % liikevaihdosta ja Business Insight puolihan veti olosuhteisiin nähden tosi hyvin. Heikkous on johtunut nimenomaan juuri kuluttajakysynnän heikkoudesta. Tähän vielä tehostamisohjelma ja paraneva kannattavuus niin pitäisi hyvä tulla. Historiallisiin tasoihin nähden tässä pitäisi myös arvostusmielessä olla merkittävää turvamarginaalia. Arvostus suurin piirtein puolittunut historiallisilta tasoiltaan. Laskevat korkotasot tukee arvostusta myös tässä mielessä. Omien osakkeiden ostot kertoo myös sen, että arvostus nähdään alhaisena, koska osakkeet mitätöidään eikä hankita johdon kannustimia varten.

Jahas, nyt mitätöitiin edellisen osto-ohjelman osakkeita 240 000 kappaletta: Enento Group mitätöi hankkimiaan omia osakkeita | Kauppalehti

Mitätöinti pienentää Enento Groupin osakkeiden lukumäärää vastaavalla määrällä, mutta ei vaikuta yhtiön osakepääomaan. Mitätöity osakemäärä vastaa noin 1,0 prosenttia Enento Groupin osakkeiden kokonaislukumäärästä ennen mitätöintiä. Ennen omien osakkeiden mitätöintiä yhtiön liikkeelle laskemien Enento Groupin osakkeiden kokonaismäärä oli 24 034 856. Mitätöinnin jälkeen liikkeelle laskettujen Enento Groupin osakkeiden ja äänien kokonaislukumäärä on 23 794 856.

Taisi olla vain 4 suurimmalla omistajalla vastaava määrä osakkeita. Liputusilmoitusta odotellessa.

Miten usein tällaiset blokit myydään yli markkinakurssin?

Onko tämä nyt hyvä vai huono juttu? Jos ollaan koko firmaa myymässä tai on ollut renkaanpotkijoita, niin eikö ollakaan myymässä koko lafkaa?

Tällaisia tässä pohdin…

Ajattelin Mandatumn listautuessa, että he katsoisivat koko Enentolle uutta osoitetta, kuten kesän korvilla olikin jo spekulaatioita. Mutta ei ole mitenkään poissuljettua, että Mandatum myy vain omaa 12 % osuutta jossain vaiheessa, eikä koko Enentoa myytäisikään. Nordealla on myös merkittävä siivu, joten kuvittelin aiemmin Lapveteläisen ja Nordean hakevan yhdessä uutta omistajaa Enentolle.

Luulen, että edelleen hakevat koko Enentolle ostajaa ja kyllähän Transunion kävi jo huhujen mukaan potkimassa renkaita. Mutta vaikka Mandatum myisi pelkästään oman siivunsa niin näillä hinnoilla se ei sitä varmastikaan tule tekemään. Mielenkiintoista olisi tietää mikä taho tuon ison blokin takana on ollut vai nurkaako siellä jo joku Enentoa. Yleensähän ostotarjouksia lähdetään tekemään, kun valoa nähdään tunnellin päässä, mutta kurssi on vielä kanveesissa, jolloin preemio saadaan näyttämään mahdollisimman suurelle.

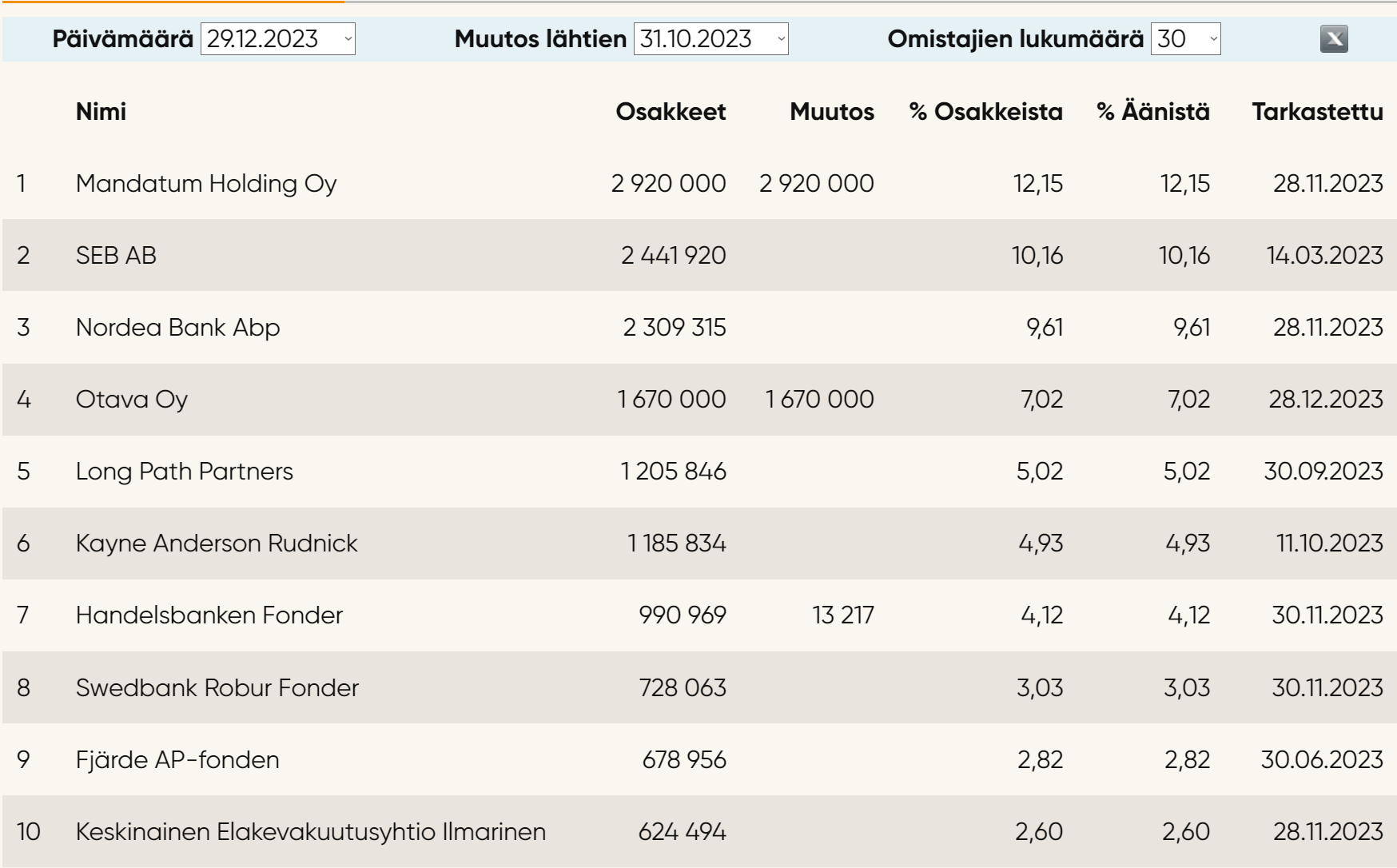

Otava Oy liputtelemassa 5% ylityksestä, nyt 7,018% osakekannasta.

Edit: Lisätään vielä kun ostotarjouksista ollut sen verran paljon puhetta. Tilinpäätöstietojen -22 mukaan raharahaa Otavalla oli 100 miljoonan luokkaa, taseen loppusumma emoyhtiöllä 464 miljoonaa, omavaraisuusaste 84%. Veikkaisin jotain strategista vähemmistöosuutta tavoiteltavan, ainakin yksin 460M + preemiot olisi aika iso pala purtavaksi. Jonkun kanssa kimpassa sitten asia erikseen mutta esim. Almassakin Otava on reilun 30% omistusosuudella ilmeisen tyytyväisenä, kun vain muodollisen ostotarjouksen joutuivat jonkin aikaa sitten tekemään ilman oikeaa nurkkaustarkoitusta. Alma nyt toki on kooltaankin vielä merkittävästi Enentoa isompi.

Otavan nousu suuromistajaksi on kyllä yllättävä veto. En tiedä oliko tämä nyt Mandatumin ja Nordean mieleen (ellei jompikumpi sitten myynyt). Toisaalta, jos Otava näkee Enenton puhtaasti finanssisijoituksena, voi Otavakin pyrkiä ottamaan osansa mahdollisisista tulevista ostotarjouksista. Toki kuten edellä on todettu, on Otava yleensä pitkän tähtäimen sijoittaja, joten siinä mielessä on kiinnostavaa nähdä, miten muut isot omistajat reagoivat. Ja ennen kaikkea, kuka neljästä suurimmasta myi osuuttaan Otavalle. Jos Mandatum löi nyt jo ekan satsin pöytään, ei siellä kyllä pokka pitänyt kovin pitkään.

Otava voi toki nähdä Enentossa pitkän aikavälin potentiaalia, varsinkin kun korot ovat laskussa ja edelliset ATH-lukemat olivat siellä lähes 40 eurossa.

Laitan amatööri investointipankkiirin hatun päähäni ja harrastan hieman vastuutonta spekulointia.

Näkeekö Alma median suurin omistaja Otava Enenton hyvänä omistajana Alma talentin tietopalveluille? Alman tietopalvelut osana Alma talent liiketoimintaa ovat liikevaihdoltaan pieniä, mutta käsittääkseni hyvin kannattavia. Kiinnostaisiko Otavaa myydä tietopalvelut Enentolle vaikka osakevaihdolla, ja nostaa omitus ainakin osakkuusyhtiön tasolle?

Jos Alma mediasta heitetään Enentolle tietopalvelut ja jos oikein spekuloidaan vielä osa Alman consumer tai career toiminnoista, voisi Enento löytää synergioita ja olla oikein hyvä omistaja. Mikäli kauppa tehtäisiin pääosin osakevaihdolla, olisi Alma pienempi yritys isolla kassalla ja Enenton osakeomistuksella. Otava pystyisi merkittävänä omistajana saamaan yhtiökokouksesaa läpi Alman potentiaalisen Enento omistusten jaon osinkona osakkaille. Näin Otavan omistus Enentossa kasvaisi ja Alman markkina-arvo taas pienenisi.

Alma ilman tietopalveluita ja ehkä ilman osaa careers/consumer toiminnoista olisi arvioni mukaan Otavalle mahdollisuuksien rajoissa oleva yritysosto kohde. Varsinkin jos Alma jakaisi vielä ylimääräisen osingon. Otavalla jo nyt media liiiketoimintaa hallussaan.

Oma folihattuiluni vielä prosessikaaviona: Otava nurkkaa Enenton → Alma myy osakevaihdolla talentin tietopalvelut + muita liiketoiminnan osiaan Enentolle → Alma jakaa saadut Enenton osakkeet + kassan nykyisille omistajille → Otava tekee ostotarjouksen lopuista Alman osista → Otava omistaa Alman ja on Enenton suurin osakkeenomistaja

Eikö muuten myyjänkin olisi pitänyt liputtaa kun kyseessä on yli 5% osakkeista vai onko blokkikauppa voitu koota useammilta pienemmiltä omistajilta? Otava on tänään lisätty suurimpien omistajien listalle Enenton sijoittajasivuille mutta muiden omistajien lukuja ei ole siellä muutettu.

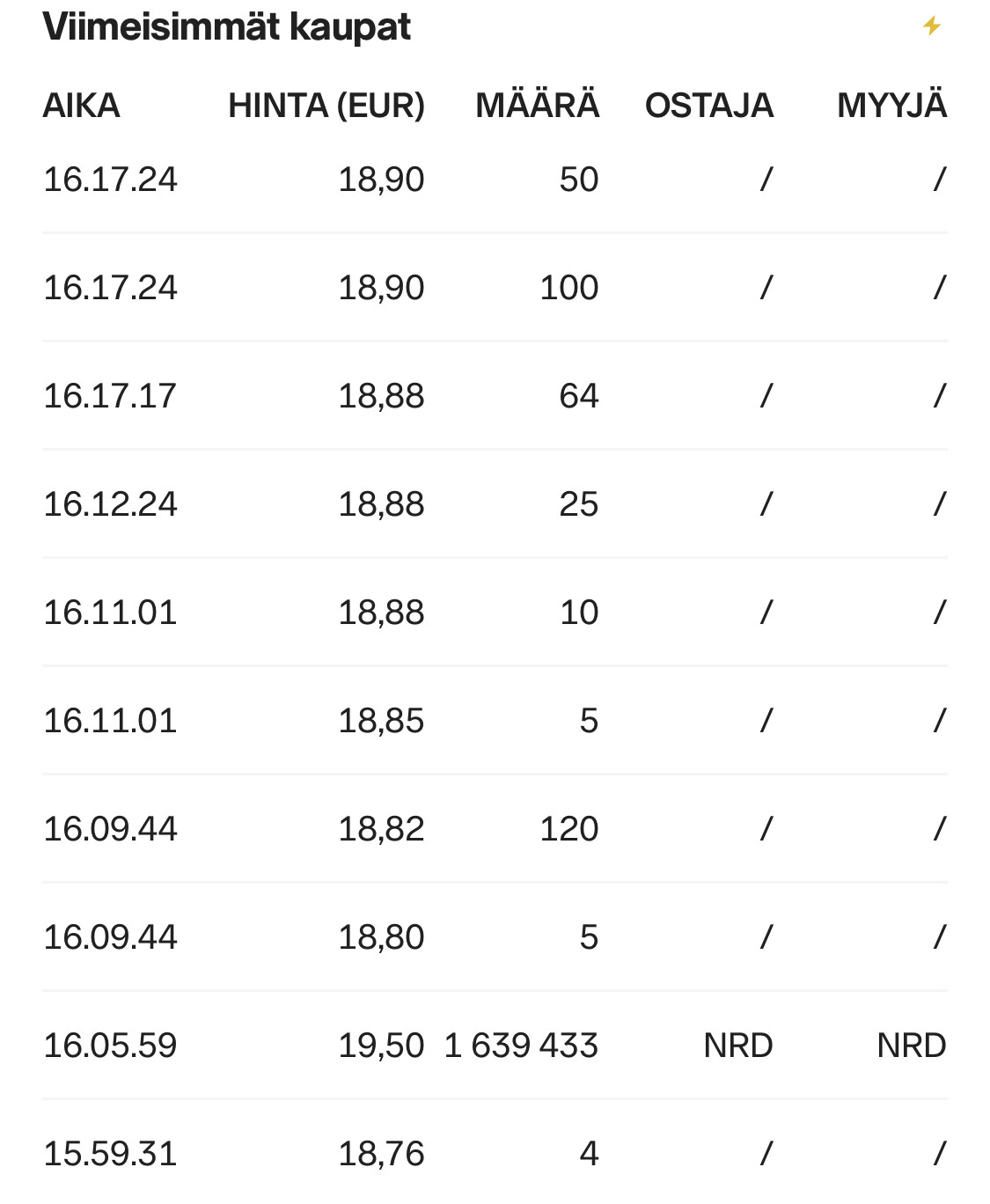

Täältä taisi ilmoittautua tuon Otava-kaupan vastapuoli eli Invesco: https://www.kauppalehti.fi/porssitiedotteet/arvopaperimarkkinalain-9-luvun-10-pykalan-mukainen-ilmoitus-omistusosuuden-muutoksesta-enento-groupissa/32fa23c0-97dc-5197-bfba-3711e835d474

Nyt menee kyllä mielenkiintoiseksi, kun Otavan lisäksi tuossa on vielä Mandatum ja Nordea mukana.

Onko yrityskauppa epätodennäköisempi nyt kun investointipankki myi osuutensa?

7% on juuri alle 10:n jolla saisi verottomia osinkoja. Mandatum voisi kyllä myydä loput 3%

+SEB

Tuo on totta. Mielenkiintoista, että Invesco ei myynyt koko pottia kerralla Otavalle ja jos merkinnät pitävät paikkansa, ovat myyneet Otava-myynnin lisäksi 200 000 osaketta markkinalle.

Voiko tähän liittyä vuodenvaihde jotenkin? Eli Invescon piti laittaa lihoiksi jostain syystä ennen vuoden vaihdetta? Vai oliko sattumaa, että heidän liputus tuli viimeisenä kaupankäyntipäivänä? Mielestäni erikoinen ajoitus…

Jotekin omasta mielestä hassua ajatella, että Ruotsin tai Suomen pankit myisivät osuutensa jollekin ulkopuoliselle toimijalle, joka sitten voisi nostaa palveluiden hintoja periaatteessa mielensä mukaan. En vain näe tätä mahdollisena. Nythän Invescocin on luopumassa lopuistakin osakkeistaan, koska näkee kilpailutuksen mahdottomana.

Päivitetty omistajalistaus:

Otava ylitellyt kymmenen pinnan rajapyykin.

Tää on kyllä mielenkiintoinen case. Vaikea sanoa mikä tässä on taustalla. Wahlroosilla on taustaa ainakin Otavassa, ja kuten kaikki tietää niin Mandatumissa luonnollisesti kanssa. Sattumaa vai ei… ![]()

Edit: Tai Wahlroos ainakin on ollut yrityskauppajärjestelyissa/neuvoantajana Otavassa aikoinaan…