Enento Group on kyllä erittäin kiinnostava yhtiö. Ikään kuin pörssin unohdettu helmi, joka saa erityisen vähän huomiota ympärilleen. Yhtiöllä erittäin suuret vallihaudat käytännössä duopoli-markkinassa, ja suuri potentiaali viedä yritystieto, markkinointi yms. ratkaisujen markkinassa voittaa itselleen. Näkisin suurena potentiaalina myös perintätoimistojen integroimisen yhtiöön itseensä. Yhtiön tietojärjestelmät ja vahvat asiakas-suhteet toisi varmasti heti orgaanista kasvua, jos vaikka ostettaisiin joku markkinoilla toimiva perintätoimisto. Samalla voitaisiin myydä luottotietoja, yritysdataa yms. oheispalveluita ja tuottaa myös arvokkaita taloustutkimusraportteja niitä kaipaaville tahoille. Myös suuri potentiaali vielä Norjan ja Tanskan toimintojen ram-uppauksessa, vaikkakin markkinoiden kokoluokka vielä melko pieni, toki tulevaisuudessa voi myös Norja ja Tanska nousta Suomen ja Ruotsin kanssa samalle tasolle markkinan koossa.

Siitä päivitettyä omistajalistausta:

Verkkouutisten juttu Ylen uutisen pohjalta. Positiivisen luottorekisterin ensimmäinen vaihe käyttöön huhtikuussa.

“Positiivisessa luottorekisterissä näkyvät tulevaisuudessa kuluttajalle myönnetyt lainat sekä erilaiset kulutusluotot, kuten osamaksusopimukset ja leasingsopimukset sekä liki kaikki kuluttajan verotettavat tulot.

– Rekisterissä näkyy, jos olemassa olevassa luotossa olisi vaikka yli kahden kuukauden viivästys. Silloin lähdettäisiin tarkemmin selvittämään, mistä maksun viivästyminen johtuu, Takala toteaa.”

Tässä vielä se Ylen uutinen:

" Sen sijaan maksuhäiriömerkinnät eivät ole positiivisessa luottorekisterissä vaan ne säilyvät edelleen kaupallisissa luottotietorekistereissä.

Positiivisen luottotietorekisterin toinen vaihe otetaan käyttöön vuoden 2025 lopussa. Silloin rekisteriin voidaan ilmoittaa esimerkiksi toiminimellä toimivien yksityisten elinkeinonharjoittajien luottoja. Luotonantajat voivat kysyä näitä tietoja rekisteristä keväästä 2026 alkaen."

Onkohan mahdollista että osa toimijoista siirtyy täysin positiivisen luottorekisterin käyttöön ja hylkää kaupalliset rekisterit joissa maksuhäiriöt? Sopivalla AI pohjoisella sovelluksella saa tulo ja verotietojen sekä myöhässä olevien luottojen avulla niin hyvän kuvan velallisen taustoista että maksuhäiriöillä ei ole enää merkitystä?

Kuluttajille tämä voi tuoda uusia tilanteita, edelleen ne jotka ovat perseaukisia tukiluukun asiakkaita ja asuvat vuokralla ilman asuntolaina, lainoitetaan kymmenillä tuhansilla kulutusluottojen osalta. Asuntolainan ja sijoitusasuntolainan hankkinut työssäkäyvä joka omistaa muutaman luottokortin mutta käyttää niistä vain yhtä, näyttää yli 200k credit saldollaan sitten taas luottokelvottomalta. Samoin kaikki sijoittajat joilla Nordnetin luotto- ominaisuus aktivoitu ovat äkkiä ihmeissään kun velkaa onkin niin paljoa että edes puhelinliittymän avaus ei onnistu.

Kyllä maksuhäiriömerkinnät pysyvät edelleen olennaisena osana riskienhallintaa niin luototuksen kuin liiketoiminnankin osalta. Ei sitä asiakkaan historiaa voi vain jättää huomiomatta.

Positiivinen luottotietorekisteri on täydentävä elementti nykyiseen järjestelmään. Enenton kannalta riskinä on tietenkin, että joskus tulevaisuudessa kaupallisten luottorekistereiden ominaisuudet tuotaisiin osaksi yhtä suurta järjestelmää.

Mä en jotenkin tästä nyt ymmärrä, että kuka nuo osakkeet myi Otavalle? Vai näkyyköhän toi jotenkin puutteellisesti mobiilissa ![]()

En osaa sanoa keneltä ovat ostaneet tuon 3 % potin. 7 % potin ostivat silloin Invescolta.

Yritin itsekin tuosta saada jotain tolkkua, mutta vaikka miten tuota rullailen, niin en saa selvyyttä. Otavan viimeisin lisäys on tullut lisäyksenä, mutta ei ole poistunut keneltäkään…oletan, että asialle on jokin järjellinen selitys, vaikka en sitä nyt ymmärräkään…

Peuranheimon Roni on tehnyt Enentosta Q4-rapsan. ![]()

![]()

Yhtiö julkaisee Q4-rapsansa perjantaina.

Enenton toimintaympäristö on säilynyt Q4:llä haastavana, minkä myötä odotamme yhtiön liikevaihdon ja tuloksen jatkaneen selvässä laskutrendissä. Vaisun markkinakehityksen myötä olemme tehneet hienoisia negatiivisia tarkennuksia (2-3 %) lähivuosien liikevaihto- ja tulosennusteisiimme. Kurssinousun myötä osakkeen voimakkain aliarvostus (2024e oik. EV/EBIT 12,5x ja oik. P/E 14x) on purkautunut, mutta tuloskasvusta ja osingoista muodostuva tuotto-odotus on mielestämme edelleen houkutteleva puoltaen osakkeen kyydissä pysymistä.

EDIT:

Tässä on vielä etkokommentit perjantaita ajatellen:

Tulokseen en usko, että liittyy sen kummempia yllätysmomentteja, koska ohjeistus on sen verran tuore ja tarkka. Kannattavuus on erinomaisella tasolla. Mutta markkinatilanne (etenkin Ruotsi) ja näkymät yleensäkin kiinnostaa. Toisaalta myös Business Insight puolen kehitys sekä uusien tuotteiden liikevaihdon osuus mielenkiintoista nähdä.

Ja siitä analyytikon kommentti

Loka – joulukuu 2023 lyhyesti

- Liikevaihto laski 5,5% ilman Tambur-palvelun poistumisen vaikutusta vertailukelpoisin valuuttakurssein.

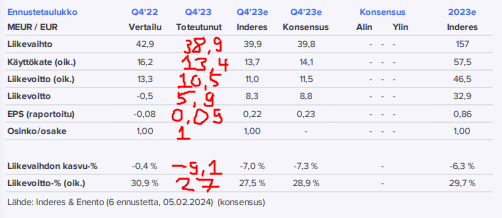

- Liikevaihto oli 38,9 milj. euroa (42,9 milj. euroa), laskua 9,3% (vertailukelpoisin valuuttakurssein laskua 6,5%).

- Oikaistu käyttökate oli 13,4 milj. euroa (16,0 milj. euroa), laskua 16,2% (vertailukelpoisin valuuttakurssein laskua 13,9%).

- Oikaistu käyttökatemarginaali oli 34,4% (37,2%), laskua 2,8 prosenttiyksikköä (vertailukelpoisin valuuttakurssein laskua 2,9 prosenttiyksikköä).

- Oikaistu liikevoitto oli 10,5 milj. euroa (13,3 milj. euroa), laskua 20,9% (vertailukelpoisin valuuttakurssein laskua 18,7%).

- Liikevoitto oli 5,9 milj. euroa (-0,5 milj. euroa).

- Vähintään 8 miljoonan euron tehokkuushyötyihin vuoden 2024 loppuun mennessä tähtäävä tehostamisohjelma on edennyt suunnitellusti. Vuoden neljännen vuosineljänneksen loppuun mennessä implementoitujen toimenpiteiden arvioidaan parantavan vuositason kannattavuutta noin 6,3 miljoonalla eurolla ja Enento suunnittelee ohjelman laajentamista.

Tammi – joulukuu 2023 lyhyesti

- Liikevaihto laski 1,4% ilman Tambur-palvelun poistumisen vaikutusta vertailukelpoisin valuuttakurssein.

- Liikevaihto oli 155,9 milj. euroa (167,5 milj. euroa), laskua 6,9% (vertailukelpoisin valuuttakurssein laskua 2,6%).

- Oikaistu käyttökate oli 57,1 milj. euroa (61,2 milj. euroa), laskua 6,7% (vertailukelpoisin valuuttakurssein laskua 2,9%).

- Oikaistu käyttökatemarginaali oli 36,6% (36,6%) kasvua 0,1 prosenttiyksikköä (vertailukelpoisin valuuttakurssein laskua 0,1 prosenttiyksikköä).

- Oikaistu liikevoitto oli 46,0 milj. euroa (49,1 milj. euroa), laskua 6,3% (vertailukelpoisin valuuttakurssein laskua 2,5%).

- Liikevoitto oli 30,4 milj. euroa (25,8 milj. euroa).

- Vuoden 2023 ohjeistusta päivitettiin 9.10.2023 liikevaihdon osalta. Enento odotti liikevaihdon laskevan vuonna 2023 välillä 0% – 1,5% (aiemmin kasvua 0% – 5%) ilman Tambur-palvelun poistumisen vaikutusta vertailukelpoisin valuuttakurssein verrattuna vuoden 2022 liikevaihtoon.

- Hallitus ehdottaa yhtiökokoukselle EUR 0,50 osinkoa osaketta kohti, minkä jälkeen marraskuussa maksetaan toinen erä, enintään 0,50 euroa osaketta kohti, hallituksen päätöksen mukaan.

Loka – joulukuussa 2023 vertailukelpoisuuteen vaikuttavia eriä oli -2,3 milj. euroa (-11,0 milj. euroa) ja tammi – joulukuussa 2023 -6,1 milj. euroa (-11,5 milj. euroa) sisältäen uudelleenjärjestelyihin ja muita tehostamisohjelmaan liittyviä kuluja. Vertailukauden kulut johtuvat joulukuussa 2022 tehdystä IT-alustan kehitysinvestointien alaskirjauksesta.

Loka – joulukuussa 2023 yrityshankintojen käyvän arvon oikaisujen poistot olivat -2,4 milj. euroa (-2,8 milj. euroa) ja tammi – joulukuussa 2023 -9,5 milj. euroa (-11,8 milj. euroa).

TULEVAISUUDEN NÄKYMÄT

Enenton toimintaympäristö pysyy haastavana ja epävakaana johtuen epävarmuudesta yleisessä taloudellisessa tilanteessa toimintamaissamme. Tämän epävakauden odotetaan vaikuttavan Enenton taloudelliseen suorituskykyyn, erityisesti Ruotsin kuluttajaluottotietosektorilla. Ensimmäisen vuosipuoliskon odotetaan olevan haasteellinen, ja vaikka toisen puoliskon osalta on nähtävissä elpymisen merkkejä, nämä ovat vielä epävarmoja.

Enento jatkaa toimintansa virtaviivaistamista tehostamisohjelman kautta, keskittyen huolelliseen kustannusten hallintaan säilyttääkseen kannattavuustason haastavassa markkinatilanteessa. Yhtiön kannattavuuteen voi myös vaikuttaa myyntimixin vaihtelut.

Näiden olosuhteiden vuoksi Enento ei tässä vaiheessa anna tarkkaa taloudellista ohjeistusta liikevaihdosta tai kannattavuudesta.

Eli tuli lievä pettymys Inderesin ennusteisiin nähden jokaisen lukeman osalta.

Ja heti perään omien osakkeiden ostoon, tarkoituksena mitätöidä ostetut.

Ei tämä minun silmiini ainakaan noin huonolta näytä, mitä kurssireaktio antaa ymmärtää ja osinkohan meni ihan odotuksiin ![]() Häiritseeköhän markkinoita nyt tuo, ettei annettu kunnollista ohjeistusta!? Voi myös olla niin, että Hesulin börde on tällä hetkellä shorttaajien temmellyskenttä.

Häiritseeköhän markkinoita nyt tuo, ettei annettu kunnollista ohjeistusta!? Voi myös olla niin, että Hesulin börde on tällä hetkellä shorttaajien temmellyskenttä.

Tossa vielä pikaisesti toteumat, oikaistusta käyttökatteesta en tiedä kun vertailussa on 16,2 megaa ja tiedotteessa lukee 16,0. Kaippa se kiteytys tuloksesta on, että ruotsalainen kuluttaja voi vielä suht nuhaisesti.

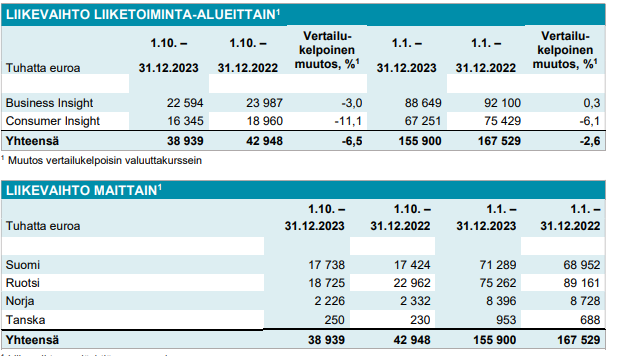

Kun on korkeat bruttokatteet, niin tuo pienikin myynnin lasku valahtaa tulosriville herkästi. Vapaa kassavirta koko vuodelta 32 milj € (2022 33,9 milj €), eli suhteellisen pieni lasku. Käyttökatetta koko vuodelta 57 milj € (2022 61 milj €). Olosuhteisiin nähden mielestäni odotettu raportti eikä mitään yllätyksiä. Ohjeistus tietysti vaisu. Hyvä, että kannattavuus on säilynyt hyvällä tasolla. Kun liikevaihto saadaan taas kasvuun niin tulosta tulee vivulla myös ylöspäin. Uusien palveluiden myyntihän oli jälleen pirteää. Tässä liikevaihto vielä liiketoiminta-alueittain ja maittain, eli Ruotsi kyntää:

Eihän tää pörssihistorian tuotto mikään rapoinen ole ollut. Ihan mielenkiintoista olisi tietää millä hinnalla TransUnion ja Apax Partners ovat käyneet viime kesänä potkimassa renkaita, kun ei hallitus alkanut kaupoille.

Ihan odotuksiin mentiin. Ohjeistuksen puuttuminen on iso miinus, mikä kertoo kyllä Ruotsin tilanteen heikkoudesta. Kurssi laskee ansaitusti, mutta jälleen voi koputtelijoiden koputukset lisääntyä. Toki tilanne ei ole sama kuin viime kesänä, nyt kun Oravasta on tullut merkittävä omistaja.