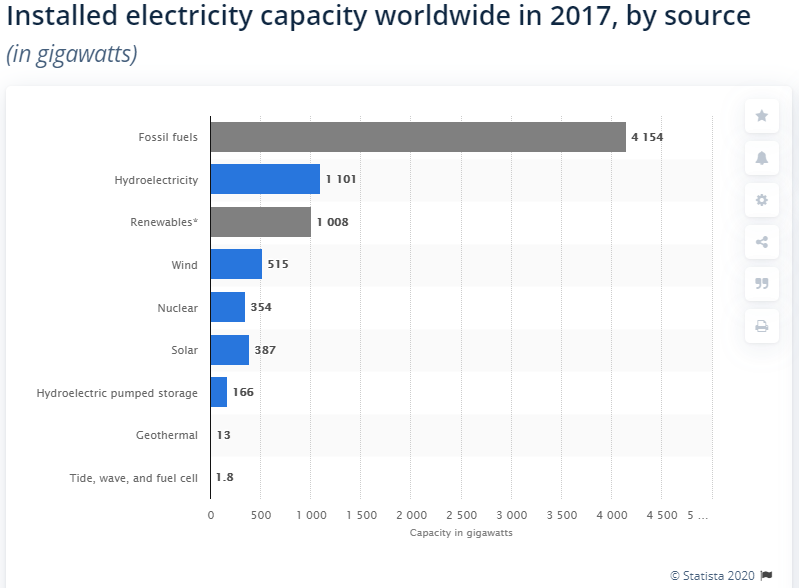

Pohditaanpa hieman mittakaavaa. Vuonna 2017 sähköntuotannon kapasiteetti fossiilisilla oli 4154 GW ja uusituvilla 1008 GW. Nyt EU siis puuhaa 80 GW elektrolyysikapasiteettia. Kasvun varaa siis riittää. Global electricity capacity by source | Statista

4 tykkäystä

Mielenkiintoisia kuvia ja visioita. Jos edes osa kuvissa esitetyistä siirtoverkostoista saadaan tehtyä sen jälkeen on aika vähän paikkoja mistä saksaan voisi olla kannattavaa tuoda tankkerilla vetyä.

Villinä korttina voisi olla Islanti missä geotermista lämpöä riittää, mistä saataneen kustannustehokkkaasti tehtyä sähköäkin jollakin sopivalla tekniikalla. Ennen vetyaikaa tekniikan kehittämiselle ei ole ollut suurta tarvetta kuten ei myöskään mahdolliselle Islannin tuulivoimalle kun sähköenergian siirtäminen saarelta on ollut käytännössä mahdotonta.

Jos tässä on yhtään potentiaalia niin eiköhän kohta jostain geoenergiafirmasta tai islantilaisesta sähköyhtiöstä tule hypeosake ![]()

Norjan rannikoltakin voisi löytyä hyviä tuulivoimapuistojen paikkoja joiden rakentaminen ei ole ollut aiemmin kannattavaa halvan vesivoimalasähkön ja rajallisen sähkönsiirtokapasiteetin takia.

1 tykkäys

Jotta edes kaikki liikennepolttoaineet pystyttäisiin korvaamaan vedyllä se vaatisi myös käytännössä koko maailman autokannan uusimista TAI vedystä saatavan energian jalostamista polttoaineeksi mitä voi käyttää nykyisissä autoissa. Oma veikkaukseni että vaikka tässä edettäisi nopeasti vetyautovalikoima tulee olemaan parin vuoden kuluttua samankaltaista kuin sähköautovalikoima tällä hetkellä, eli erilaisten “kokeiluversioiden” lisäksi löytyy muutamilta valmistajilta muutamia “normaaleja” malleja. Toki vedystä saatavaa sähköä voi hyödyntää nykyisissä ja tulevissa sähkö/hybrdi autoissa jne.

Toisaalta tuo öljykakku on niin valtava, että vaikka siitä ottaa nollan pois perästä niin silti se on valtava. Ja vuosittain valmistettavien autojen arvokin on niin valtava, että jos siitä prosenttikin päätyy kenno yms valmistajille niin sekin paljon rahaa.

1 tykkäys

Tähän ajattelutapaan on helppo mennä, samoin kun nousupäivänä ostaa ja laskupäivänä myydä. Tai ostaa nousupäivänä laskevaa osaketta. ![]()

Itse makselin sijoittamishommien oppirahoja 90 luvun lopun IT kuplassa. Tuolloin Mandatum oli tehnyt rahaston minkä strategia oli sijoittaa pohjoismaisiin pieniin IT yrityksiin. Niidenhän tietty piti nousta kuplassa olevan Nokian hintoihin tai vaikkei niin ylös niin edes muutama prosentti Nokian arvosta olisi jo tarkoittanut kurssien satakertaistumista. Markkinoilla yleisesti sijoituspäätöksiin vaikutti enemmän historiallisen nousun kulmakerroin kuin perinteisemmät tunnusluvut. Ikinä en niitä rahasto-osuuksia myynyt, rahasto sulautettiin johonkin toiseen rahastoon sen jälkeen kun se oli sulanut…

Nyt tämä vetyhommassa helppo nähdä samankaltaista hurmosta ja taas on tili auki mandatumilla ja ostopäätöksiä tehdään ihan muilla perusteilla kuin vakaalla osinkotuotolla ![]()

6 tykkäystä

NEL:iä ehdit vielä. Sen kanssa ei vielä olla myöhässä. Se on QT:n jälkeen minun lupaavin osake.

Todella hyvää settiä! Tätä tarkentaisin siltä osin, että tuo 30M$ tilaus koski tässä vaiheessa vain elektrolyysilaitteita. Nel toimittaa käsittääkseni koko aseman avaimet käteen tyylisesti.

” The purchase order has a value in excess of USD $30 million, and the electrolysers will primarily be delivered from the new electrolyser mega-factory currently under development in Norway. This purchase order will support Nikola’s five initial stations with 8 ton per day hydrogen production capacity. The remaining equipment will be covered by a separate purchase order that is expected to be finalized within the coming months.”

https://nelhydrogen.com/press-release/nel-asa-receives-purchase-order-from-nikola-2/

Nikolan presiksessä infoa vety-asemien investoinneista:

1200*14860000$=17,8Mrd$ liikevaihtoa Nelille karkeasti ottaen 2020-2028 välillä.

2 tykkäystä

Hyvä täsmennys ! Ja joo toimittavat tosiaan kokonaispaketin ja tuo koski vain kaiketi sitten asemien lyysivehkeillä, muistin että oli kyse kokonaisuudesta. Noh, isoja summia joka tapauksessa.

Tuo suora vertailu öljykakkuun on osittain haastava, koska öljystä jalostetaan lukematon määrä eri tuotteita erilaisiin tarpeisiin mitä tullaan tarvitsemaan massiivisia määriä jatkossakin ja en usko että hirveän nopealla aikataululla näihin löydettäisiin korvaavia tuotteita. Vedystä kun tuohon osa-alueeseen ole apua,mutta eiköhän kakusta mukava siivu irtoa joka tapauksessa.

1 tykkäys

Näen saman hurmoksen. Maksoin omat oppirahani jo ennen IT-kuplaa. IT-kupla oli helposti nähtävissä aikoinaan ja myin aikoinaan ajoissa kaiken. Tuuria tai taitoa ja tyhmyyttä. Sain voitot Sonerasta ja TJ-Groupista, mutta en uskonut Amazoniin, vaikka olin ostanut kirjani heidän nettikaupasta. Kehuin kyllä kavereilleni nettikauppaa. Olin idiootti. Toistin virheeni pienemmässä mittakaavassa Revenion kanssa 2013. Silloinkaan en ottanut riittävästi selvää itse yrityksestä. Se oli vain mukavasti nouseva kurssikäyrä.

Vaikka kyse onkin hurmoksesta, niin näistä syntyy myös yksittäisten yrityksien menestystarinoita. Siksi markkinan ja yrityksien syvällinen tutkiminen on mielestäni arvokasta. Kurssikäyrää seuraamalla tämä ei onnistu. Pitää olla perusteltua näkemystä voittajista. Itse olen vielä tässä tutkimusvaiheessa ja vasta vajaan vuoden olen ollut mukana. Siksi sijoitan nyt energiaan laajalla yrityspaletilla ja isolla suhteellisella osuudella koko salkusta. Suunnitelmani on myydä huonot marjat pois, mutta jättää nekin seurantaan. Vaikka vetymarkkina taas romahtaisi, niin kokonaan en aio poistua omistamasta. Kyllä sieltä se yksi helmi löytyy.

5 tykkäystä

Jep ja vaikka täyspäiväsesti näitä seuraisi niin aina jää paljon huomaamatta, ymmärtämättä ja uutisoimatta. Tällä alalla politiikallakin on vielä suuri merkitys päästövähennystavoitteiden, alan yrityksille jaettavan tukirahan ja esimerkiksi ajoneuvojen tukien muodossa. Varsinkin tällaisille kehittyville yhiöille joista osa vielä enempi tai vähempi pilottivaiheessa projekteissaan, tuurillakin iso merkitys.

Fiksuin tapa olla vetyhommissa mukana on varmaankin hajauttaa paljon tai sitten keskittyä isoihin toimijoihin, joilla on toimiva perusbisnes muulla ja mitkä todennäköisesti tulevat hyötymään vetyteknologiasta. Tällaisia epäsuorasti vetyhommista hyötyviä on todennäköisesti tuuli, aurinkosähkö ja nesteiden/kaasujen jalostamiseen, kuljettamiseen ja varastointiin keskittyneet yhtiöt.

Nämä vety ja energiahommat muutoinkin huomattavasti helpompia arvioitavia kuin IT ala, missä näin maallikon silmin äärettömän arvokkaan ja arvottoman softanpätkän arvo on häilyvän pieni.

3 tykkäystä

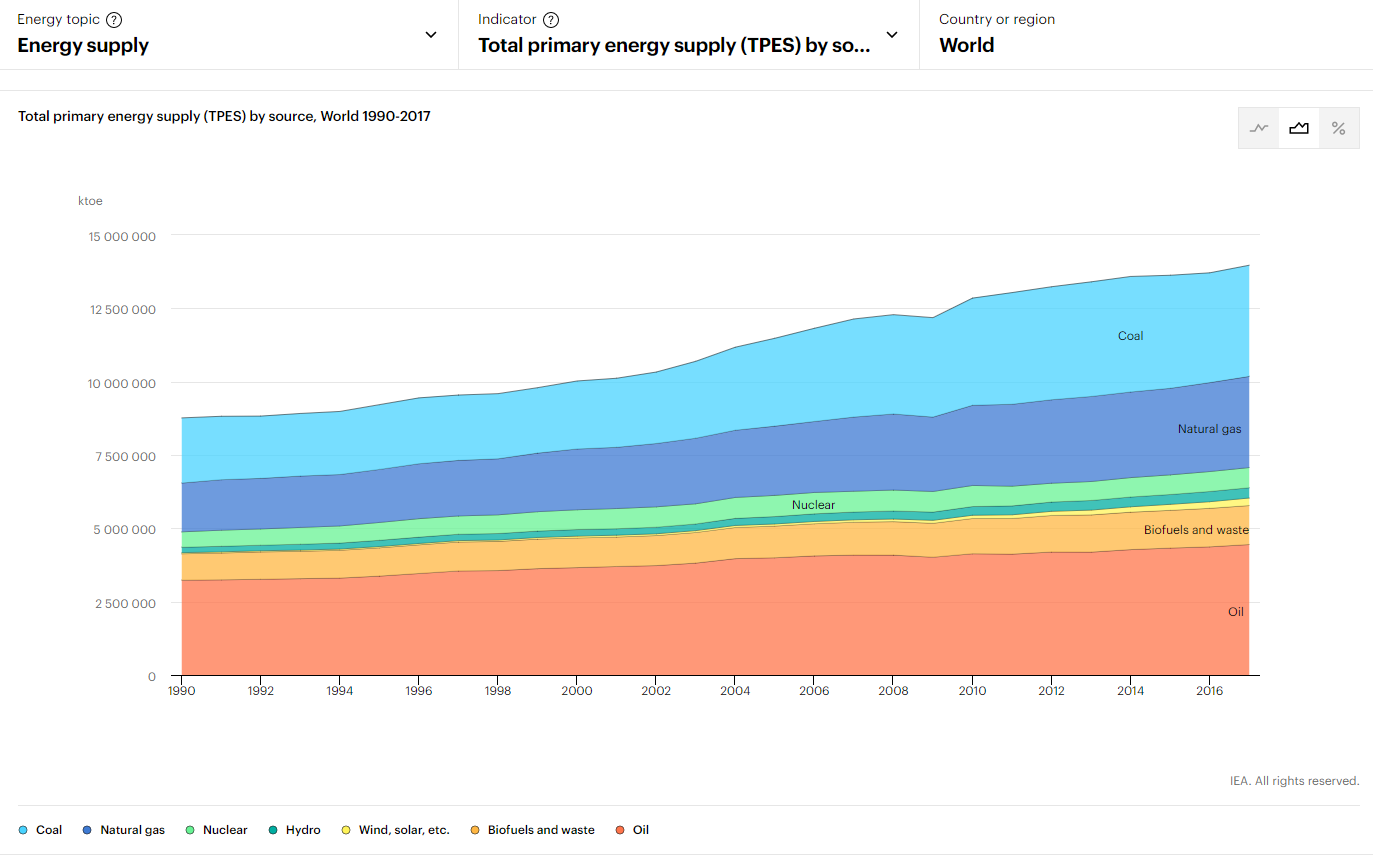

Öljy on suurin energian lähde. Hiili ja maakaasu ovat lähes yhtä suuret lähteet kuin öljy. Tuuli ja aurinko näkyvät kuvassa juuri ja juuri. IEA – International Energy Agency - IEA

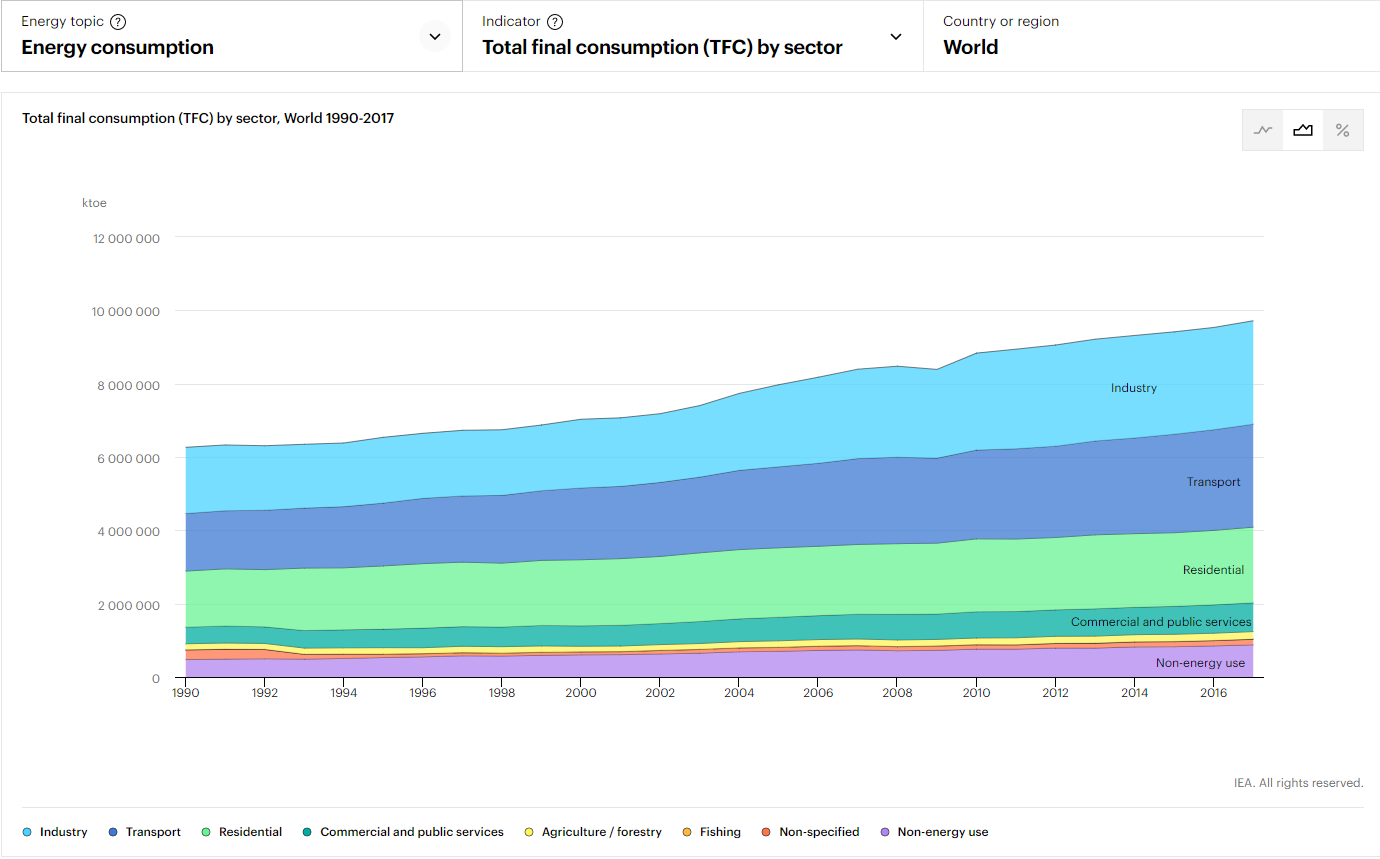

Teollisuus ja liikenne kuluttavat yli puolet energiasta. IEA – International Energy Agency - IEA

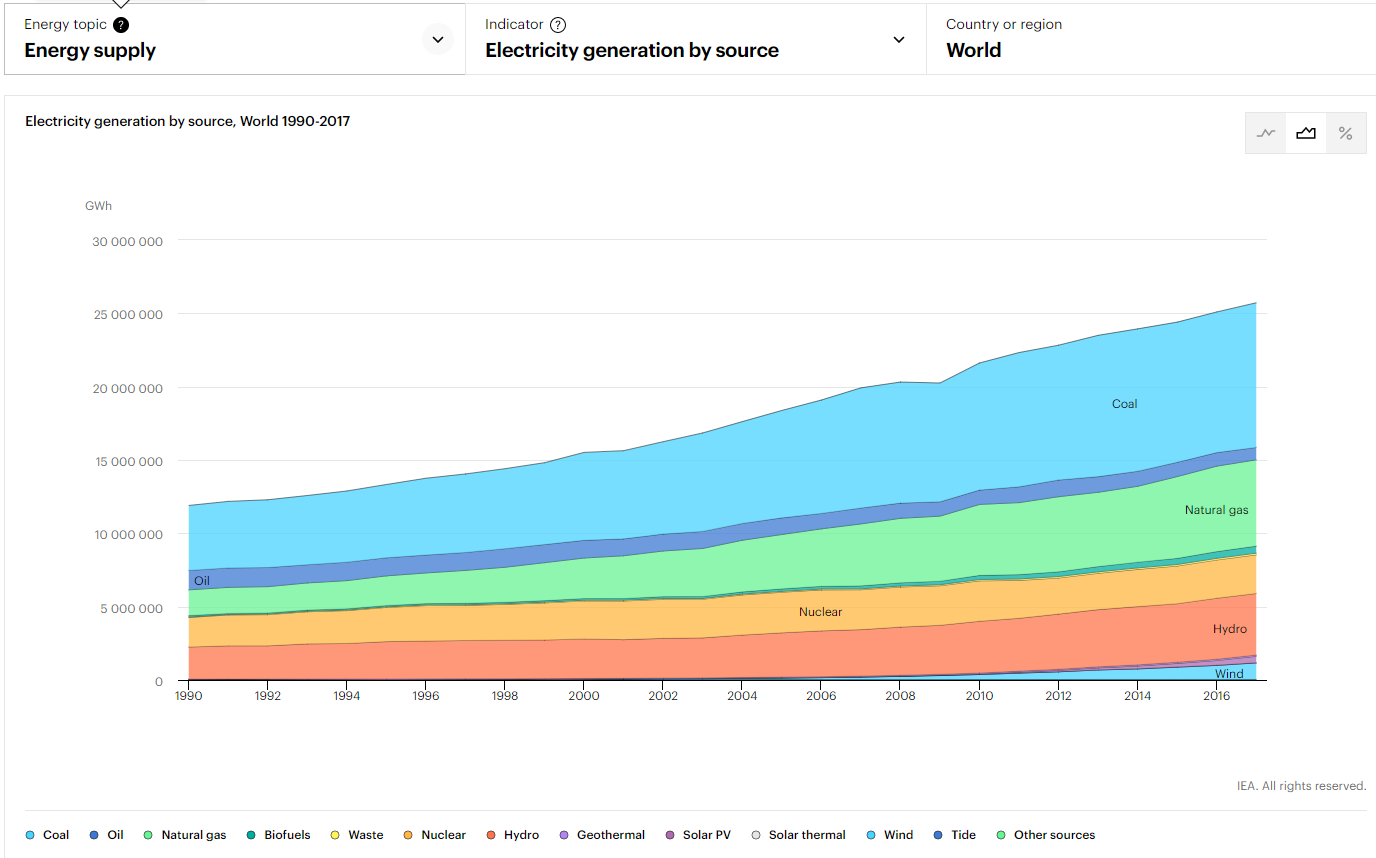

Sähköstä yli kolmasosa tuotetaan hiilellä. Öljyn osuus sähkön tuotannosta on hyvin pieni. IEA – International Energy Agency - IEA

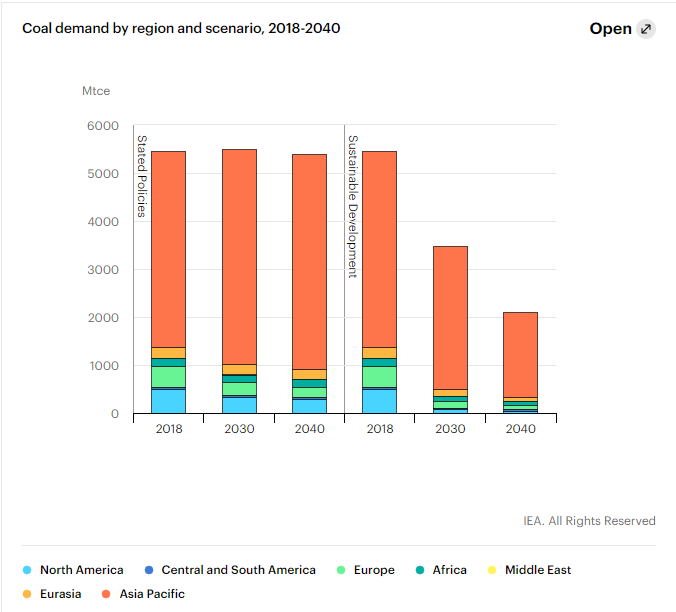

Lähes kaikki hiili käytetään Aasiassa. Euroopan osuus on kovin pieni. Coal - Fuels & Technologies - IEA

Hiilen korvaaminen vedyllä Aasiassa (Kiinassa). Siinä on meillä tavoitetta kerrakseen.

4 tykkäystä

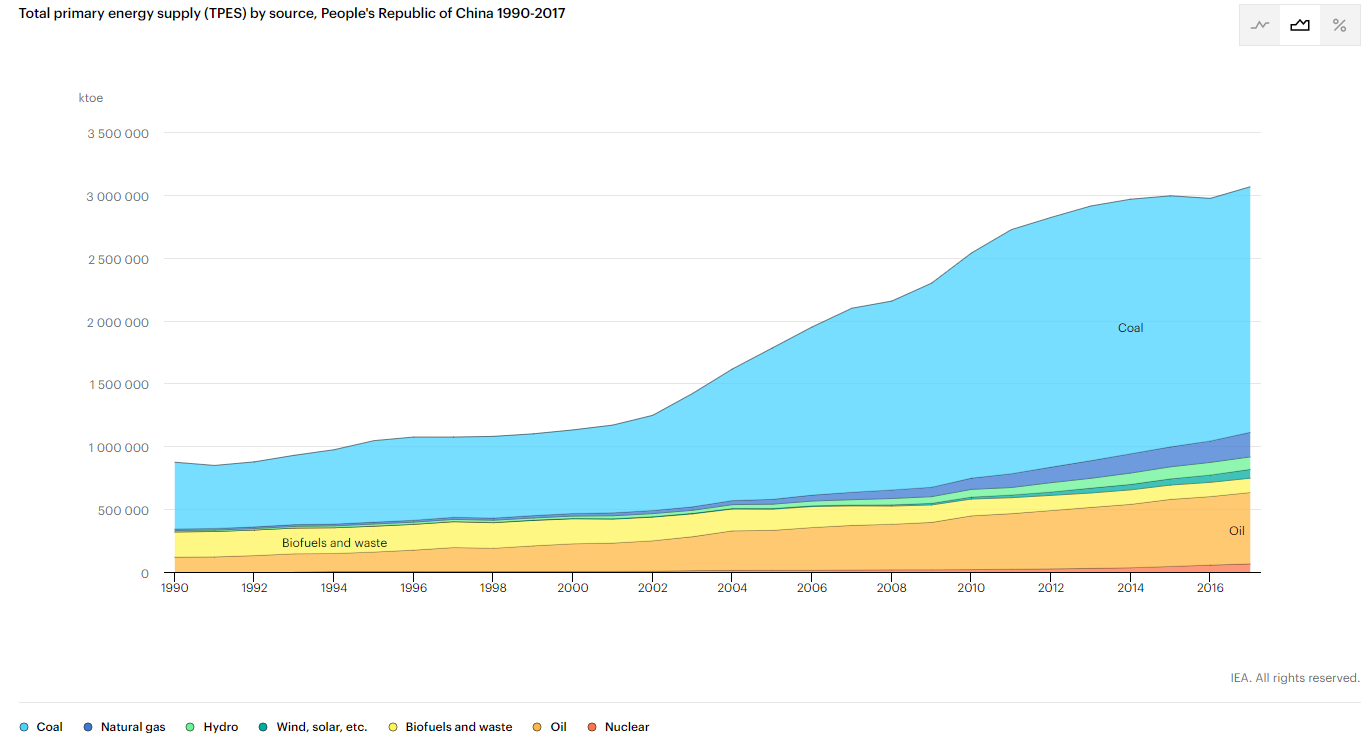

Kiinassa uusiutuviin satsataan euromääräisesti paljon, mutta kun katsoo tuota 2000 luvun energiankulutuksen kasvua niin siinä olisi vaadittu melkoisia ihmetekoja että se olisi saatu tehtyä uusiutuvilla ja vieläpä vähennettyä hiilen kulutusta.

Kaikkeen kun liittyy politiikka ja oman maan etujen turvaaminen niin eiköhän yksi merkittävä syy sähköiseen liikkumiseen panostamisella Kiinassa, Japanissa ja Saksassakin ole öljyriippuvuuden vähentäminen taloudellisista syistä. Nämä kaikki vauraita maita, joiden talouteen voi vaikuttaa huomattavasti muutama muutoin maailmantaloudessa merkityksetön arabimaa ja venäjäkin. Hiilen maailmanmarkkinahinta on vakaampi ja hiilen tuotantoa ja suuria varmuusvarastoja on laajemmin, jolloin sen alasajo liittyy enemmän pelkästään ympäristöasioihin.

4 tykkäystä

Tottakai yrityksestä pitää myös ottaa selvää, eikä saa ostaa sokkona pelkästään yhdellä kriteerillä. Unohdin mainita sen, hyvä huomio. Jos yhtiö on kiinnostava, juurikin markkina-arvoa tutkimalla voi karkeasti arvioida, onko osake mahdollisesti kuplassa. Ostin Nikolaa kun markkina-arvo oli Plugin luokkaa (noin 3 mrd) ja myin kun yhtiö muuttui kalliimmaksi kuin Ford. Vaikka en ymmärtänyt hyvin tulevaisuuden kassavirtoja, maalaisjärjellä yli 20mrd markkina-arvo yhtiölle joka myy vasta tulevaisuuden konseptia nosti riskin itselleni liian isoksi, vaikka Nikolan konsepti onkin hyvä.

Totuus on kuitenkin että kukaan ei tarkasti tiedä mikä näiden yhtiöiden arvo on vuosien päästä. Mitä enemmän tietoa sen valistuneempia arvioita voi tehdä. Olen samaa mieltä että kannattaa hajauttaa.

5 tykkäystä

Pallotellaanpa tätä aihetta leikkimielisesti skenaarioajattelulla:

Bull-skenaario: " Barclays Research highlights the opportunity ahead for hydrogen to help power the net-zero carbon economy, indicating an annual hydrogen market potentially worth over $1 trillion by 2050." Oletetaan että tämä toteutuu ja vieläpä nopeutetussa aikataulussa. EU ja muut maat (jopa Kiina) heräävät ilmastokriisiin ja kiristävät ilmastotavoitteitaan. Investointeja lisätään merkittävästi enemmän kuin esimerkiksi nykyinen hydrogen strategy lupailee. Vedyn tuotanto kehittyy ja sen tuotannon kustannukset laskevat ja vety-yhtiöt tekevät erittäin kannattavaa bisnestä. Nykyiset vety-yhtiöt napsivat tasaisesti markkinaosuutta ja osasta yhtiöistä tulee todella suuria. Pörssissä yhtiöiden arvo nousee seuraavan 5 vuoden aikana 200-500% ja tästäkin eteenpäin yhtiöiden arvo jatkaa kasvuaan. Tämän foorumin seuraajat makoilevat paratiisisaarilla muistellen 2020 vuonna tehtyjä osakepoimintoja ![]()

Neutraali-skenaario: Nykyiset arviot pitävät suhteellisen hyvin paikkansa ja vety valloittaa markkinaa investointeihin nojaten. Menee kuitenkin vielä useita vuosia ennen kuin vedyn tuottaminen on taloudellisesti kannattavaa ja yhtiöt tekevät hyvin pitkään vielä tappiota. Osa yhtiöistä kuitenkin menestyy erittäin hyvin ja niiden tulevaisuuden näkymiä arvostetaan pörssissä. Osa yhtiöistä ei saa vedyn tuotantoa kannattavaksi ja joutuvat myymään toimintansa tappiollisena. Kuitenkin kokonaisuudessaan vetymarkkinaan sijoittamalla on tehnyt erinomaiset tuotot. Tuleeko tässä skenaariossa sijoittajan tuotot etupainotteisesti 2020-2022, tasaisesti 2020-2025 tai 2020-2030 tms. vai näemmekö suurta aaltoliikettä 2020-2050.

Bear-skenaario: Vedyn tuotannon kustannukset eivät laske odotetusti, mittavista investoinneista huolimatta vedyn tuotanto vaikuttaa taloudellisesti kannattamattomalta, joudutaan harkitsemaan perustetaanko vihreälle energiantuotannolle jatkuva tukirahasto, joka tukee taloudellisesti kannattamattoman vedyn tuotantoa. Tai entä jos vetytalouden rinnalle nousee varteenotettava uusi vihreä teknologia, joka onkin merkittävästi kustannustehokkaampaa. Mielikuvitus ei riitä keksimään mikä tämä voisi olla, mutta esimerkiksi pieni modulaarinen ydinreaktori lyökin läpi. Tai, entä jos hiilensidonta kehittyy tai keksitään katalysaattori, joka tekeekin öljyn käytöstä hiilineutraalia eikä öljyn käyttöä tarvitsekaan rajoittaan päästöjen vuoksi. Jossitteluksi menee, mutta entä jos vety-yhtiöiden skaalautuvuus osoittautuukin ongelmaksi, esimerkiksi NELin monet lonkerot aiheuttavatkin hallitsemattomia kustannuksia ja suuresta liikevaihdosta huolimatta voitolliseen tulokseen ei päästäkään. Tai entä jos vedyn vihreä imago saakin kolauksen, jokin vetyyn liittyvä onnettomuus tapahtuu tai Saudien suurin vihreä vedyntuottaja paljastuukin harmaaksi vedyntuottajaksi ![]()

Siitä vaan arvioimaan näiden skenaarioiden todennäköisyyksiä ![]() Jos Bear-skenaario saa alle 20% todennäköisyyden, sijoitan jatkossa pelkästään vety-yhtiöihin

Jos Bear-skenaario saa alle 20% todennäköisyyden, sijoitan jatkossa pelkästään vety-yhtiöihin ![]() Ja kyllä Paranoidi-optimisti toimi innoittajana tähän.

Ja kyllä Paranoidi-optimisti toimi innoittajana tähän.

13 tykkäystä

Nostit hyvin esille tuon onnettomuus aspektin, tästähän löytyy esimerkki vuodelta 2019.

Kuvakaappaus NEL kurssista 2019 keväältä/kesältä

Tuossa pahimman montun aikoihin oli onnettomuus vetyasemalla Kjorbo:ssa

https://nelhydrogen.com/press-release/press-release-update-regarding-incident-at-kjorbo/ Pressitiedote asiasta.

Q&A joka on hyvinkin kattava, kannattaa lueskella läpi.

Kyseessä oli siis lopulta asennusvirhe.

1 tykkäys

Tuossa voisi nostaa listan jatkoksi saksalaisen SFC Energyn (mcap 212 m.) ja miksei myös Bloom Energyn (mcap 1,64 b.) Molemmilla vertyfirmoiksi suuri liikevaihto osakkeen hintaan nähden.

2 tykkäystä

Etelä-Korean oma “Green New Deal”

2 tykkäystä

@Cuthalu SFC energy on hyvä nosto. Markkina-arvo liikevaihtoon nähden pyörii hieman yli kolmen kertoimessa. Yhtiö on pääsemässä juuri kannattavaksi.

1 tykkäys

Nyt oli vihdoin aikaa lukea läpi diplomityö. Ilmeinen tekijä https://www.linkedin.com/in/akilehtonen/ hakee töitä. Fortum, Neste huomio ![]() . Nyt on vartijana ja varastotyöntekijänä. Menee arvokas tietämys hukkaan.

. Nyt on vartijana ja varastotyöntekijänä. Menee arvokas tietämys hukkaan.

Aki, laitahan diplomityösi LinkedIniin luettavaksi. Avainsanat Power-to-X ja hydrogen saisivat rekrytoijat soittelemaan. ![]()

7 tykkäystä

Tervehdys kaikille.

Olen lueskellut ja seurannut ketjua tovin ja tehnyt myös ostoja melko paljon teidän nostojen asiantuntemuksen perusteella. Kiitos siittä🙏

Törmäsin alla olevaan uutiseen. Onko firmasta kellään parempaa tietoa? Bosch ja kiinalainen weichai omistavat firmasta osan.

releases-update-continued-financial-growth-with-positive-revenues/

3 tykkäystä

Artikkelissa mainittu myös, että Honda ja GM kehittelevät vetypolttokennotekniikkaa vaikka pääosin puhutaan akuista. Onko muuten kukaan sijoittanut kiinalaisiin akkuyhtiöihin tyyliin CATL.