Q3 earnings conference call alkaa 2300 suomen aikaa, eli tunti sen jälkeen kun pörssi on mennyt kiinni. Eiköhän tuo tulos julkisteta tuossa 22-23 välissä?

Pakko kopsata tänne, kun lueskelen juuri Yahoon “mielipidepalstaa” Bloomista, ja sattuu olemaan niin sama lista yhtiöitä luettelossa. Ei siis liity muuten:

From Henrik Alex a very smart analyst on SA who has been following BE:

The company just recently improved its balance sheet by converting legacy debt into equity. As stated by the author, the capital markets remain wide open for Bloom Energy and the company should make additional use of this opportunity to raise as much cash as possible and prepare for the time when the expectation gap from current ESG investors kicks in.

So bankruptcy won’t be an issue going forward.

Moreover, Bloom Energy remains a real bargain when compared to its closest peer FCEL and other fuel cell companies like BLDP, PLUG, Nel Asa or NKLA (all focused on PEM fuel cell technology).

All of these stocks look like a great short here but no one knows how long ESG investors can stay irrational - just look at TSLA. Great company, great cars but valuation is simply mind-boggling.

Toisaalta putoaa, toisaalta pitävät tarjouslappuna jo nyt

Kesäkuussa 7-8$ hinta, mitä tässä välissä on tapahtunut, että se oikeuttaisi yli 100% korotuksen?

Se itseä lähinnä mietityttäisi. En aio sijoittaa tähän yritykseen, olen mielipiteeni jo kauan sitten ilmoittanut. Jos siinä olevat faktat osoittautuu vääriksi, niin muutan mielipiteeni nopeasti.

Tolle +100% nousulle ei todellakaan ollut mitään perustetta… Itse myin jossai +130% nousun kohdalla. Nyt jos ja kun lähtee keulimaan muiden mukana niin nousulle on jo jotain perusteitakin . Omalta kohdata hirveästi tekisi mieli hypätä mukaan mutta hirveän vaikea paikka päättää just nyt.

Tässä on jo vähän yritystä, alkutekijöissään toki.

Lopetetuille turvesoille uutta hyötykäyttöä energiatuotannossa. Vapo ainakin kokeili energiakasveja kasvattaa aikanaan lopetetuilla soilla mutta ei oikein se homma lähtenyt, tästä voisi saada toimivaa.

Oletteko perehtyny tuohon NIO sähköautoihin? Joskus kesällä harkitsin salkkuun mutta en uskonut kiinalaisten tulemiseen varsinkin nyt, mutta ainakin kurssi on tasaisesti noussut.

Näyttäisi olevan myös talli e-formuloissa mutta huonolla menestyksellä

Joo. Tuttu on. Lähdin mukaan tuossa keväällä, kun hehkuttelua tuli mm. akkujen vaihdosta (älä lataa akkua vaan sen voi vaihdattaa yhtä nopeasti), laadusta jne.

Heilläkään ei omaa tuotantolinjaa, vaan teettävät autot alihankkijalla. Tuotanto kasvaa kovaa vauhtia, ja myynti myös. “Vähän” kuplan tuntua hinnassa toki on , mutta antaa mennä vaan.

Kiinalaiset EV - firmat ovat kyllä pärjänneet yllättävän hyvin pörssissä.

Vaikka Motley Fool ei varmaan mikään paras lähde olekaan, mutta tässä vähän juttua:

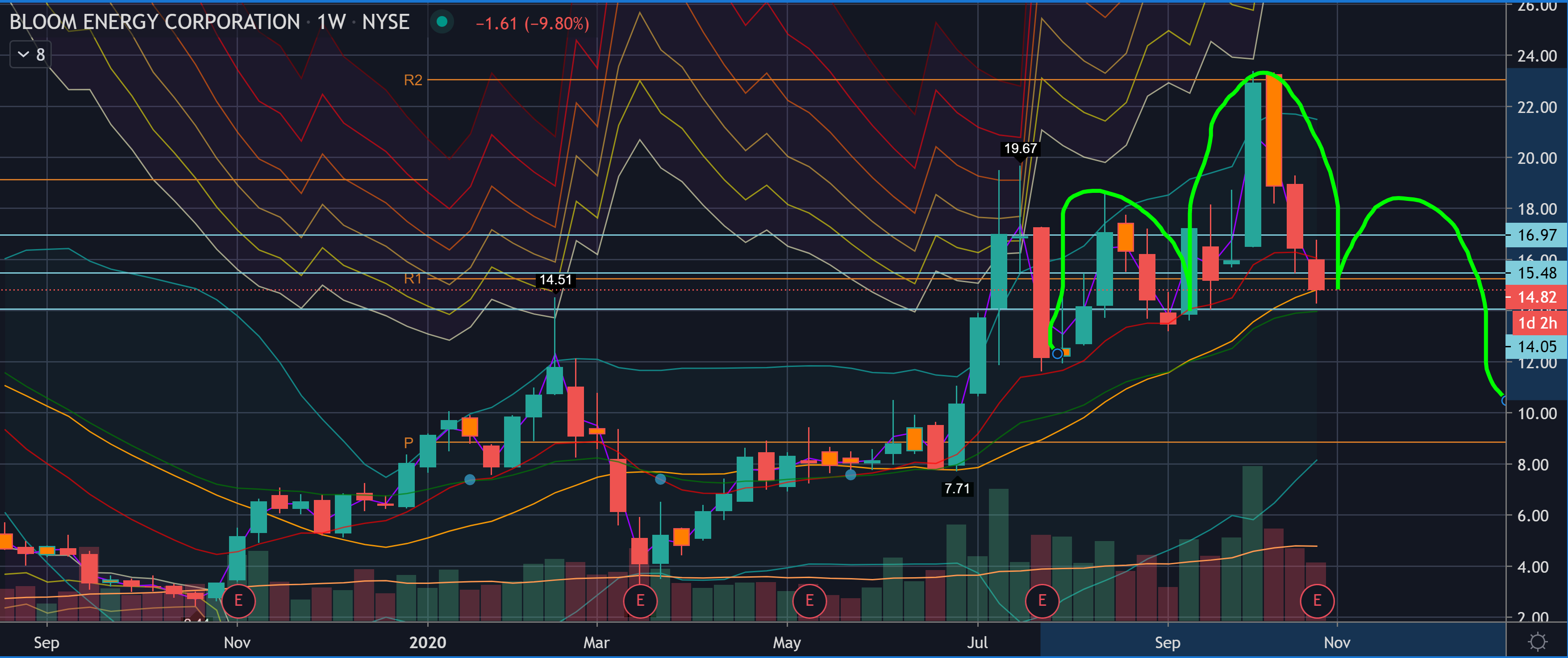

Kannattaa muistaa, että huomenna avauksessa vasta nähdään lopullinen reaktio. Se voi olla kumpaan suuntaan tahansa, mutta nyt käytiin jo 11.50 tasolla.

Tämä projekti ollut pitkään vireillä siitä huolimatta, ettei siinä tunnu olevan järkeä ja siitä huolimatta kuinka paljon projektiin laitettu jo tässä vaiheessa paukkuja. Vaikuttaisi siltä että ollaan tekemässä hienoja visioita ilman että oltaisiin viitsitty käyttää edes nelilaskinta tai huomattu pilkkuvirhettä.

Hehtaari maa-asennuksena asennettua aurinkovoimalaa maksaa tällä hetkellä suuruusluokkaa 300-500 ke ja hehtaari peltoa tms kovapohjaista maata noin 2% tuosta summasta. Kovapohjaiselle kuivalle maalle asennuskustannukset niin paljon edukkaammat että maapohjasta kannattaa maksaa. Vanhalla turvesuolla jatkossa huoltokustannukset lienee myös hintavampia puhumattakaan mahdollisista turvepaloista, turvepölystä yms jos suosta tulee taas vetelä vesiallas huoltohommista tulee entistä mielenkiintoisempia. Noiden telineiden paalutuspituudet voi olla mittavia kuten myös paalutuskoneella suolla ajeleminen.

Päällimmäinen ajatus tässä lienee viherpesun lisäksi turvesuon entisöimiskustannukilta välttyminen joista viimeksi mainittu voi olla niitä harvoja järkiperusteita.

Viimeksi tuli vastaavanlainen osari Q2 ja silloin tippui reilusti alas, mutta vetyhype jaksoi vetää mukanaan vielä uudem lähemmäs 100% nousun q3 aikana. Saa nähdä toistaako historia itseään taas q4 aikana.

Missä ne tankataan? Heti kun joku tekee tankkaus asemia savosta Ouluun ja pirkanmaalle ja pk seudulle, olen kiinnostunut isosta farmarista kaikilla herkuilla… Nyky diesel Volvo on kyllä aika nuori, joten tuskinpa kauheasti kiirettä on… Tässä on sentään ratinlämmintin ja maisema ikkuna.

Täytyy kommentoida, kun osaketta omistan ja pidän tätä yhtenä potentiaalisimmista yrityksistä alallaan, että vaikka jäätiin odotuksista, niin olihan raportissa jotain hyvääkin. Itse arvostukseen en ota kantaa, sillä kaikki vety-yhtiöt ovat enemmän tai vähemmän korkeasti arvostettu ja olen ostanut tätä 12 -18 dollarin hinnoista vähitellen ja tulen lisäilemään jatkossakin. Mutta niitä hyviä asioita:

Vaikka liikevaihto laski viime vuoden vastaavaan, nousi se verrattuna viime kvartaaliin, jota voidaan koronavuonna pitää hyvänä asiana. Myös gross Margin nousi viime vuodesta 9 %-yksikköä ja viime kvartaalista 14 %-yksikköä, mikä kertoo tuotemiksin parantumisesta eikä merkittäviin alennuksiin ole jouduttu myöntymään, mikä oli huolena viime kvartaalin osalta.

Tulos oli edelleen pakkasella, mutta se on parantunut vuoden aikana -0,12 taalasta osaketta kohti -0,04 taalaan osaketta kohti. Yritys on myös viime vuosina järjestellyt velkojaan saamalla alempikorkoista lainaa ja yhtiön kassa on vahva eli 504 miljoonaa. Jos tekee tappiota 12 miljoonaa kvartaalissa, niin ihan heti tuo ei sula. Lisäksi uskon Bloomin viime aikoina tekemät sopimukset Koreassa lisäävän Bloomin liikevaihtoa ja parantavan tulosta, joten jos ei koronasta tai muusta johdu, voimme nähdä voitollisia kvartaaleja jo ensi vuonna. Diluutioriski on siten mielestäni tässä alhainen eikä bloomilla ole tappiollisia projekteja käynnissä joka suuntaan, kuten esim Plugilla (jota toki omistan sitäkin)

Summa summarum: Ei mitään huolestuttavaa ja hyvä vaan, jos arvostus tulee alas, niin saan lisättyä pientä positiotani halvemmalla. Vielä kun löytäisi konfapuhelun litteroinnin, niin pystyy siltäkin osin arvioimaan yhtiön tilannetta. Futuurithan näyttää tänään pahalta, joten eiköhän tämä sukella kaikkien muiden kanssa…