Kyseessä siis Yhdysvaltalainen uraanintuottaja, josta tekee erityisen kiinnostavan heidän aloittamansa “re-karbonaatin erottelu monazitesta”. Itse en uraani tai re-bussineksesta oikein mitään tiedä ja haluaisinkin kuulla viisaampien näkemyksiä asiasta. Lyhykäisyydessään monazite on kuitenkin jonkinlainen sivutuote jossa on sekä re:tä että uraania. Koska siinä on uraania, sen käsittely vaatii luvat ja lisenssit ja siksi(?) sitä on saatavilla runsaasti hyvään hintaan(?) sekä yhdysvalloista että muualta. Uraanintuottajana EF:ltä löytyy tarvittavat luvat ja ilmeisesti myös teknologia re-karbonaatin ja uraanin erottamiseen. Toistaiseksi re-karbonaatti laivataan Neo Performance Material:n laitokselle Viroon jatkokäsittelyä varten. EF:n tarkoituksena on kuitenkin käynnistää myös tämä jatkokäsittely heidän laitoksellaan yhdysvalloissa.

Energy Fuels on velaton ja inventoryä sekä käteistä on n. $100M. Markkina-arvo on nyt uraani-osakkeiden heittelyn jälkeen n. $1.1B. Mitäköhän sen pitäisi olla jos tuo re-bussiness lähtee rullaamaan? Entä potentiaalinen “uraani bull cycle”? Mitäköhän riskejä tähän voisi liittyä?

Rare Earths on Energy Fuelsille nappikauppaa ja muutenkin törkeän ylihinnoiteltu firma.

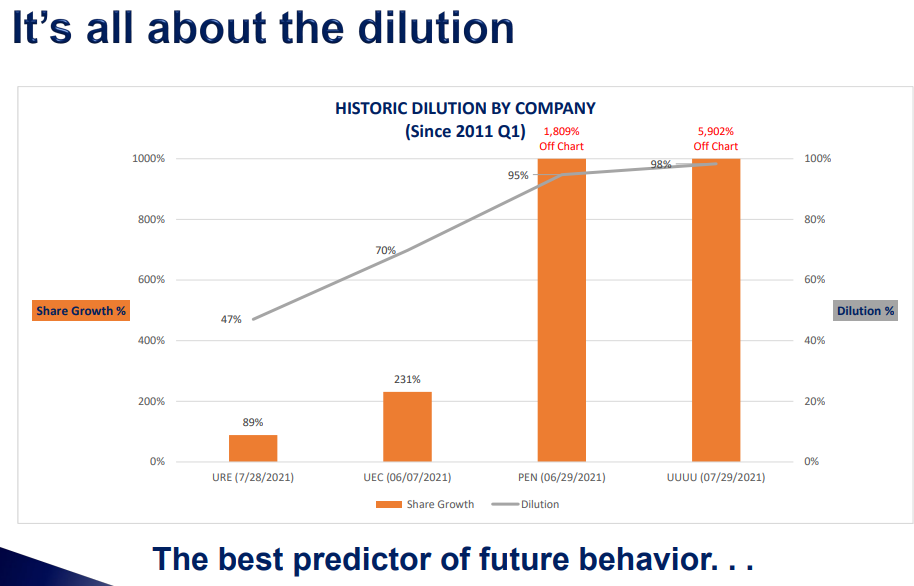

Ylipalkattua johtoa firma muutenkin täynnä ja viimeisen 10 vuoden aikana kunnostautunut lähinnä dilutoimalla osakkeenomistajia.

RE on toki nappikauppaa tällä hetkellä, mutta oletko sitä mieltä että siitä ei kunnon bisnestä voikaan tulla? Kaikilla mittareilla EF on epäilemättä kallis, koska RE on vasta käynnistymässä ja uraanintuotantokin on seis kunnes uraanin hinta nousee sopivaksi. Uraanin hinnassahan on hyvää kehitystä tapahtunutkin. Siitä on keskustelua uraani ketjussa. Mutta kiinnostaisi näkemykset siitä että minkälaista potentiaalia tuossa RE:ssä on, ja tietenkin myös muissa EF:n bisneksissä.

Eikös tuo dilutaatio ole vähän maan tapa kaivosyhtiöissä? Osaako joku kertoa mitä tuon EF:n dilutaation takana on? Onko vastaavaa odotettavissa jatkossakin?

Energy Fuelsin TJ:llä Mark Chalmersilla on aina ollut kova puheet ja teot vähän niin ja näin firma ei moneen vuoteen tuottanut mitään järkevää ja samalla kiinteät kulut pidettiin ennallaan samalla kun maksettiin kovia palkkoja johdolle jotka kerättiin osakkeenomistajilta omistusta laimentamalla. Uskon että Rare Earthseille käy kuten Energy fuelsillä kävi Vanadiumille pari vuotta sitten eli isoilla puheilla aloitetaan ja lopulta hiljaa lopetetaan koko homma Vanadium seikkailustakin taisi tulla osakkeenomistajille pelkkää tappiota lopulta… Osake voi toimia ja varmasti toimiikin hypessä kun kaikki paska nousee ylös mutta vähänkään huonommassa markkinassa ovat heti vaikeuksissa ja osakkeenomistajien kukkarolla.

Samin kanssa samoilla linjoilla.

Tiedän useita jotka tuntevat Mark:n henkilökohtaisemmin ja mitään ylistyspuheita ei ollut tarjolla.

Miltei kaikki mitä suusta tulee on vaikea käsittää.

Esim myllyn strateginen arvo uraaniskenessä oli “valtava” koska Mark sanoi haastiksessa ja muuallakin että aikovat ottaa 50% myllätyn materian marginaalista (vai oliko pahimmillaan liikevaihdosta). Mylly tuottaa perinteistä (ei ISR) yellow cakea ja conventional mining kustannus on alueella varmaan min $70 AISC. Siitäkö joku muka voisi maksaa 50% vielä näille. Bah. Ja nekin määrät jota mylly voi tuottaa on pieniä.

Myllyn arvon puolestapuhujia on paljon, mutta tämäkin rare earths juttu on vain näyttöä että haetaan uraanista vanadiumiin ja nyt rare eartheihin sille käyttäjää. Laskisin tooooodella tarkkaa mikä asiakkaan (ei myllyä omistava miner) näkökulmasta on aidosti mahdollinen kustannus mylläykselle ja uskoisin että tulos on …ei paljoa.

En aidosti osaa arvioida UUUU:n arvoa, mutta uraani assetit ovat sekundaa, myllyn arvoa epäilen ja johdon pätevyys huolestuttaa.

Toisella puolella vaakakuppia on se miten rationaaliset markkinat ovat ja UUUU:n kaltaisissa nimissä, ei kovinkaan. Kuitenkin potentiaalinen upside on US$1,2 miljardin valuaatiossa mielestäni todella rajattu ja downside erittäin suuri. En ole vastaan spekulatiivisten sijoitusten, mutta silloin upside on parempi olla 5-10 ja downside -50-75%. Ja tässä ollaan mielestäni kaukana näistä luvuista.

Onkohan $UUUU:n osalta mitään uutta saatu aikaan viimeisen parin vuoden aikana? Osakehan olisi peruustupeiliin katsomalla ihan ostohinnoissa mutta Mikon loistava yhteenveto ei saa vetämään ostohousuja kaapista.