Ja miten tämä liittyy rakennettavaan tuulivoimaan? Viimeiset tuulivoiman syöttötariffit on tarjottu markkinoille 1.11.2017 Fortumin tuulivoimapuistolle. Nämä tariffit olivat reilu 2€/MWh.

Tuulivoima toimii Suomessa markkinaehtoisesti. Eli toisin sanoen, tuulivoima kannattaa ihana markkinaehtoisesti rakentaa merelle. Syitä on monia. Esim erilainen tuotantoprofiili jolloin tuotanto ei kannibalisoi yhtä vahvasti olemassa olevaa tuulituotantoa ja saatu keskihinta on parempi.

Kyseessä on vain yksi erittäin monesta tuulivoimaan liittyvästä väärinkäsityksestä.

Se, että tuulivoimaa pitäisi rakentaa siellä, missä se on kannattavaa eli meren läheisyydessä ei sisämaassa. Tai sit panostetaan merituulivoimaan. Toki rakentakoot ilman tukijaisia/veronmaksajien rahoilla, vaan se tehdään omistajien rahoilla. Tossa yks artikkeli ja näitä löytyy x määrä.

Luetko näitä artikkeleita vai linkkaatko vain otsikon perusteella? Tuossa puhutaan syöttötariffista, jota ei enää myönnetä. Klikkiotsikko, joka vetoaa ihmisiin, jotka vastustavat tuulivoimaa periaatteellisesta syystä.

Helsingin Sanomissa oli tänään sitä vastoin paljon kiinnostavampi artikkeli merituulivoimasta. Niille jotka eivät jaksa lukea koko artikkelia voin lainata keskeiset asiat:

“MERITUULIPUISTOILLE ei ole luvassa julkista tukea.”

“Kunnille on luvassa merituulipuistoista mittavia kiinteistöverotuloja.”

“Valtion saamien vuokratulojen suuruus ei ole julkista tietoa, mutta kansainvälisten esimerkkien valossa vuokratulot olisivat puiston elinkaaren aikana useita satoja miljoonia euroja.”

Enersensen kannalta nämä suunnitelmat ovat kiinnostavia, sillä Enersense hakee kasvua erityisesti merituulivoiman rakentamisesta. Enersense osti lokakuussa 2021 Mäntyluodon telakkayhtiön, ja nykyisin telakkayhtiö tunnetaan nimellä Enersense Offshore Oy. Veikkaankin että merkittävästä osasta Suomen merituulivoimalahankkeista muodustuu liikevaihtoa Enersenselle.

Ei mulla oo mitään tuulivoimaa vastaan päinvastoin. Kyse vaan, mihin niitä on järkevää rakentaa ilman aluepolitiikkaa ja tukijaisia. Olisi hienoa, että omistajina olisi suomalaiset ja verotulotkin jäisi meidän käyttöön.

Mitä ihmeen tarvetta näissä on kotimaiselle omistajuudelle, kun myllyt ovat kiinteitä rakennelmia, joita ei voi siirtää maasta pois? Hyvä vaan jos pääomat tulevat muualta.

Joka tapauksessa tuulivoimaa rakennetaan nyt niin paljon, että sähkönhinta tulee laskemaan alas ja samalla myös tuulisella säällä voimaloiden tuotot tulevat pysymään matalina. Moni tulee pettymään, kun sähköntuotantoinvestoinnit eivät tämän talven jälkeen olekaan hyvätuottoisia… Koskee tietysti kaikkia tuotantomuotoja.

Katsoin läpi Kempowerin Capital Market Day esityksen ja ennusteet ajoneuvolatausmarkkinan kasvusta olivat todella härkäiset. Lisäksi tuli ylimalkainen ymmärrys Kempowerin modulaarisista ja älykkäistä tuotteista, joita kehuivat ainutlaatuisiksi.

Enersensen omistajana iski kiinostus tutkia Enersense Charging tuoteportfoliota ja vaikutti siltä, että uudet tuotteet tarjoavat karkeasti samaa teknologiaa ja asiakaskokemusta kuin Kempower. Lisäksi Enersense laitteiden asentajana pääsee oppimaan muiden valmistajien tuotteista, joka toivottavasti palautuu Enersense Charging tuotekehitykseen.

Viestini ydin on siinä, että Kempower arvostetaan 1700 M€ ja Enersense kaikkine busineksineen 82 M€ (ero yli 20 kertainen). Kysymys kuuluu, kuinka suuri potentiaali Enersense Charging businekseen sisältyy seuraavien 10 vuoden aikana? Osaisiko joku vertailla näiden kahden yrityksen tuotteita ja palveluja keskenään? Voisiko Enersenseen sisältyä suurempi tuottopotentiaali kuin Kempoweriin jo pelkästään latausbusineksen osalta?

Voisiko @Aapeli_Pursimo antaa jotain kommenttia näiden firmojen eroista ja potentiaalista. Kiitos!

Tuli tätä hankintaa aikoinaan kommentoitua tuoreeltaan täällä. Enersense Chargingin osalta on hyvä huomata, että se on vielä varhaisen kasvuvaiheen yhtiö (2/2021-1/2022 liikevaihto 0,4 MEUR) ja siten hyvin eri kehitysvaiheessa ja kokoluokassa Kempoweriin verrattuna (ml. näytöt kasvusta). Lisäksi markkinoilla on Kempowerinkin lisäksi jo merkittäviä toimijoita (mm. ABB, Tritium, Tesla). Tätä heijastellen Enersense Chargingin arvonluontipotentiaali on myös pitkälti sidoksissa liiketoiminnan kasvussa onnistumiseen, mihin liittyy vielä huomattavaa epävarmuutta yhtiön kehitysvaiheen ja markkina-aseman myötä.

Sinällään sähköautojen latausratkaisujen voimakkaasti kasvava markkina tarjoaa toimijoille huomattavaa potentiaalia liiketoiminnan kasvattamiseksi. Arvioimme keskipitkällä aikavälillä merkittäväksi kilpailutekijäksi pikalatausmarkkinalla nousevan tuotejohtajuuden ja teknologisen kyvykkyyden, missä Enersense Chargingin täytyy onnistua kasvun mahdollistamiseksi. En väitä olevani latausmarkkinoiden asiantuntija, mutta olen pitkälti samassa käsityksessä kanssasi Enersense Chargingin uusien tuotteiden osalta. Tämän jälkeen yhtiön tulee kuitenkin vielä onnistua tuotteiden kaupallistamisessa, mistä ei ole vielä luonnollisestikaan ehtinyt merkittäviä näyttöjä kertyä. Eli ehkä tiivistetysti voisi sanoa, että markkina tarjoaa merkittävää potentiaalia, mutta yhtiön varhaisen kehitysvaiheen myötä potentiaalin arviointi on erittäin haastavaa, joten jäädään toistaiseksi seurailemaan toiminnan ylösajon kehitystä.

Sieltähän tuli yllätysnumerot, liikevaihto noin merkittävästi ennusteiden yli. Siitä on ehkä helppo myös tislata parempaa liiketulosta jatkossa esim. heittämällä huonoimmat Heleniltä siirtyneistä 250 työntekijästä lankulle ja mereen. Selkeästi hyvä uutinen siis!

Ensin olin huolissani vertailukauteen, mutta tämä selvensi hyvin:

“Ensimmäisen vuosineljänneksen oikaistu käyttökate oli 0,4 (5,5) miljoonaa euroa. Panostukset merituulivoimaliiketoiminnan ylösajoon sekä uuteen toiminnanohjausjärjestelmään, yhteensä 2,3 miljoonaa euroa, olivat katsauskaudella merkittävimmät tekijät, jotka painoivat käyttökatetta. On myös hyvä muistaa, että vertailukaudella käyttökatetta paransivat yhteensä 8,5 miljoonan euron tuloutukset Megatuuli-yrityskaupasta johtuen.”

Ei voi muuta sanoa kuin että todella kovaa kasvua ja ei se kasvu vaikuta hidastuvan, vaan päinvastoin!

“Myös tilauskanta vahvistui edelleen ja on jo 526 (288) miljoonaa euroa.”

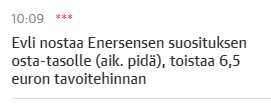

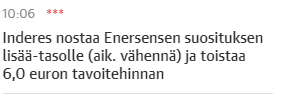

Joo Inden ennusteista mukavasti yli. Kyllähän tämä alkaa itseäkin pikkuhiljaa kiinnostamaan. Evlillä tavoitehinta 6,50e ja Inden 6e (joka ehkä muuttuu huomenna johonkin suuntaan?).

Toimarin kommentti: “Myös tilauskanta vahvistui edelleen ja on jo 526 (288) miljoonaa euroa. Ensimmäisen vuosineljänneksen käyttökate on tyypillisesti vuoden matalin, mutta perusliiketoimintojen kannattavuus on kausiluonteisuus huomioon ottaen parantunut.”

Kasvua tulee vauhdilla, ja kunhan kannattavuu jatkaa paranemistaan niin huhhu.

Jos vaan saavat merituuliprojekteja alle, niin katteetkin varmasti paranee. Tekijöitä ei oo montaa ja markkinaa riittää. Toivoisin latausbisneksestä myös uutta tuulta ja kempower on kunnon hypessä…

Kiitos @Aapeli_Pursimo että otit Enersense Chargingin mukaan haastatteluun. Toimarin maininta uuden suurteholaturin teknisestä kilpailukyvystä ja ensimmäisistä kaupoista olivat haastattelun ehkä kiinnostavinta antia. Nyt on siis vuorossa sekä tuotannon että myynnin skaalaminen ylös positiivisessa markkinassa. Mielenkiintoinen tukijalka muiden ohessa.

Samaa mieltä ja hyvää kannattaa odottaa. Kempower on kyl kova ja taisi ohittaa markkina-arvossa QT:n …eihän tollaisia lukuja oo nähty aikoihin ja toivotaan Enersenseltä kauppoja/näyttöjä.

Aapeli on kirjoitellut kommentit Elisan kanssa tehdystä lisäsopimuksesta valokuituverkon rakentamisesta.

Enersense tiedotti allekirjoittaneensa Elisan kanssa lisäsopimuksen Elisan valokuituverkon rakentamisesta avaimet käteen -periaatteella. Enersense vastaa projektin kokonaistoimituksesta, joka koostuu projektinjohdosta, verkon suunnittelusta ja rakentamisesta, materiaalilogistiikasta sekä liittymien toimittamisesta. Lisäsopimuksen arvo on 35 MEUR ja se yli kaksinkertaistaa Enersensen Elisalle rakentamien valokuituprojektien määrän vuosina 2024-2026.