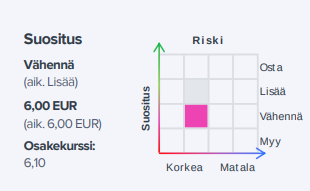

Ja tässä SEBin näkemys arvostustasoista ja tulevasta osarista. Osakkeelle annetaan arvostustasot 8-13 euroa. Kurssi mataa ihan eri tasoilla. Mielenkiintoista.

Syystä tai toisesta ei voinut laittaa rapparin linkkii, mut löytyy kauppiksen keskustelupalstalta…

Strong order intake expected again in Q2

We expect announced orders in Q2 of more than EUR 60m, increasing the order backlog to over EUR 550m. We forecast adjusted EBITDA of EUR 1.2m. We expect the guidance of adjusted EBITDA in the range of EUR 12-8m to be repeated, because reaching the guidance is heavily dependent on Q4 onshore development income. We retain our fair value range of EUR 8-13.

Liikevaihto kasvaa mutta tulos huononee. Ei nouse kurssi ennenkuin tulos kääntyy positiiviseksi. Jotenkin tässä näkee potentiaalia mutta onko nykyjohto kyvykäs kääntämään kasvun kannattavaksi ?

Näin on mut muistaakseni kasvu ja tilauskanta on lisääntynyt joka vuosi haltuunoton jälkeenkin. Tulosta tarvitaan lisää ja nyt tarvitaan osaamisesta näyttöjä.

Vaikka osake tuntuu jolteensakin edulliselta, tämä on erittäin relevantti kysymys. Sähköautojenlatausbisneskin näyttää aika pienimuotoiselta ja tappiolliselta, eikä ehkä vakuuttavimmalta. Isommasta ja uskottavammasta kilpailijasta tällä saralla kun on täällä puhuttu.

@Aapeli_Pursimo on antanut ennakkokommenttinsa, kun Enersense julkaisee torstaina Q2-raporttinsa.

Enersense julkistaa Q2-raporttinsa torstaina arviolta puolen päivän aikaan. Odotamme yhtiön liikevaihdon kasvun jatkuneen vauhdikkaana erittäin vahvan tilauskannan tukemana. Odotamme myös operatiivisen tuloksen parantuneen selvästi vertailukaudesta pahimpien kustannuspaineiden helpottamisen vanavedessä. Olemme lisänneet ennusteisiimme yhtiön kesäkuun lopussa tiedottaman pienen myyntivoiton, mikä tuki Q2-tulosennusteitamme. Tällä ei ole vaikutusta näkemykseemme osakkeesta.

A solid Q2 report and offshore projects starting in H2 2023 increase our revenue estimates by 5% and EBITDA estimates by 10-13% for 2023-25. FY 2023 adj. EBITDA guidance range of EUR 12-18m remained unchanged, and we expect Enersense to land at EUR 16.6m. We model in earnings growth for 2024, when costs related to the ERP system fade away and the offshore business gets going. We set our fair value range at EUR 9-14 (8-13).

Q2 was a solid beat

Quarterly revenue was EUR 86m, EUR 7m or 9% above our estimate. Adjusted EBITDA was EUR 3.1m vs our estimate of EUR 1.2m. Onshore development income was EUR 1.0m. ERP system and offshore ramp-up-related costs were EUR 1.6m, and these costs will gradually fade during the coming quarters.

Revenue growth set to accelerate in H2 2023

Enersense booked two big offshore orders in Smart Industry during H1 2023. We estimate these orders to be valued at approximately EUR 40m in total, and based on our understanding, Enersense starts to deliver these during H2 2023. H2 should also be the seasonally stronger half of the year in Power and Connectivity segments. Our FY 2023 adjusted EBITDA estimate is now EUR 16.6m, while the guidance range is EUR 12-18m. For 2024, we expect adj. EBITDA to increase to EUR 21m and for 2025 to EUR 30.6m, mainly driven by the wind power development income and profitability improvement in the offshore business.

Estimates up as is our fair value range: EUR 9-14 (8-13)

Enersense changed its accounting methods in July. The company now books onshore development income as revenue. Enersense is entitled to distribute 2/3 of the profits in certain projects to Megatuuli’s former owners, and this distribution is now booked as financing expense. We lift our revenue estimates by 5% and EBITDA estimates by 10-13% for 2023-25 in comparable accounting methods. We also increase our fair value range to EUR 9-14.

Enersensen Q2-raportti ylitti odotuksemme kasvun osalta, kun taas operatiivinen tulos vastasi odotuksiamme. Operatiivista tulosta nosti kuitenkin vastoin odotuksiamme tuulivoimahankkeen realisoitunut myyntituotto ja tästä oikaistuna operatiivinen tulos jäi odotuksistamme. Raporttia ja vakaalla korkealla tasolla säilynyttä tilauskantaa peilaten nostimme lähivuosien kasvuennusteitamme. Sen sijaan laskimme hieman kannattavuusennusteitamme, minkä myötä lähivuosien operatiiviset tulosennusteemme pysyivät lähes ennallaan.

Toivotaan lisää näitä ja lienee varaudutaan kriiseihin paremmin viime talven kokemusten kautta. Tohon viereen vielä omat latauspistokkeet … latausmarkkinää ja sähkönvarastointia voisi tutkia enemmän…yks tapa on tuottaa vetyä halvan sähkön aikaan. Toivotaan, et suomalaisten osaaminen riittää maailmanmarkkinoille. Kempowerilla ja niin enersenselläkin on latausratkaisut, mut energiantuotanto ja -hallinta plus verkkojen rakentaminen ovat hyvänä lisänä.

Enersenselle ensimmäinen akkuvarastojen kunnossapitosopimus Liettuaan

4.8.202312:15

Enersense International Oyj

Lehdistötiedote 4.8.2023 klo 12.15

Päästöttömien energiaratkaisujen toteuttajan Enersensen International Operations -liiketoimintaan kuuluva liettualainen tytäryhtiö Enersense UAB ja sähkövarastoratkaisuja toimittava Fluence Energy GmbH ovat allekirjoittaneet sopimuksen koskien akkuvarastojen huoltoa ja kunnossapitoa Alytyksen, Vilnan, Utenan ja Šiauliain alueilla. Akkuvarastojen kapasiteetti on yhteensä 200 MWh, ja kokonaisuus on ensimmäinen laatuaan Liettuassa.

Energy cells UAB, jolle Fluence Energy toimitti sähkövaraston, ylläpitää ja operoi sähkövarastoja Liettuassa. Uusiutuvista energialähteistä tuotetun energian integrointiin käytetään akkuvarastoa, joka tarjoaa nopeaa sähköverkon säätöreserviä. Tällä osaltaan turvataan Liettuan sähköjärjestelmän käyttövarmuutta siihen saakka, kunnes se synkronoidaan Manner-Euroopan sähköverkkojen (KET) kanssa.

Sopimus on jatkoa Enersensen ja Fluence Energyn hyvälle yhteistyölle Suomessa, jossa Enersense kunnossapitää ja toimii asiantuntijakumppanina Fluence Energyn 20 MWh akkuvarastolle Keravalla.

”Olemme iloisia, että Fluence Energy GmbH valitsi meidät kumppanikseen ja nyt allekirjoitettu sopimus on meille tärkeä päänavaus Liettuan sähkövarastointimarkkinoilla. Energiaomavarainen Eurooppa tarvitsee tällaisia hankkeita, ja on hienoa olla mukana tässä”, sanoo Enersensen Liettuan maajohtaja Artūras Lapinskas.

Rapsa näyttäisi siltä, että ounasteluni sähköautonlatausbisneksen heikkoudesta osuu vielä toistaiseksi oikeaan. Yrittävätkö oikeasti skaalata sitä kunnon strategialla vai onko vain toiveajattelua? Kannattavuus yhä heikkenemään päin sillä saralla. Core-bisneksen lähtiessä kivaankin nousuun voisi olla järkevää heivata huonosti toimivat riippakivifirmat pois kyydistä? Bisneksen fokusoinnista on enersensenkin kohdalla kuitenkin puhuttu. Onkohan tulevaisuudessa sellaista nähtävissä vai jatkavatko sekatavarakauppana?

Mikä SEBin mielestä on erilaista, että heidän range on 9-14 euroa ja vaik keskihintana 11.5 euroa osakkeelta verrattuna inderesin näkemyksiin. Lähes kaksinkertainen ero suosituksessa.

Aapeli Pursimo ( @Aapeli_Pursimo ) yhtiön analyseeraajana, mitkä asiat vaikuttavat ja mitä eri tavalla kuin SEB? Eikö tuulivoimabisnestä arvosteta vai mikä selittää näkemyseron?

Alkuun tosiaan hyvä huomata, että SEB ei anna perinteistä tavoitehintaa, vaan julkaisee käyvän arvon haarukan osien summaan perustuen. Sinällään osien summan komponentit ovat hyvin vastaavat kuin meillä, mutta erotus syntyy etenkin tuosta tuulivoimaportfoliosta. Meidän arviomme mukaan tuulivoimaportfoliosta syntyvät tuotot ovat vielä keskimäärin useamman vuoden päässä (kun huomioidaan myös hankkeiden kehitysvaiheet), minkä takia ollaan arvioituja tuottoja diskontattu nykyhetkeen ja tätä kautta sitten tuulivoimaportfolion nykyarvo on matalampi meidän osien summassa. SEB taas ainakin oman tulkintani mukaan olettaa, että portfolio realisoitaisiin tänään (ts. edellyttäisi, että myydään per heti), kun taas tosiaan omissa oletuksissa kehityspalkkioista syntyvät rahavirrat jaksottuvat pitkälle tulevaisuuteen, minkä takia rahan aika-arvo huomioitu.

Toki meidänkin osien summa -laskelma on nykyisen tavoitehinnan yläpuolella (viimeisimmässä raportissa 7,1 euroa/osake), mutta suurimman osan tuotoista ollessa vielä useamman vuoden päässä emme oleta osien summan arvon purkautuvan seuraavan 12 kuukauden aikana. On kuitenkin hyvä huomata, että laskelman oletuksiin liittyy huomattavaa epävarmuutta molempiin suuntiin etenkin tuulivoimaportfolion osalta, kun huomioidaan myös yhtiön energiantuotannon suunnitelmat ja siten emme tavoitehinnan osalta nojaa suoraan osien summan indikoimaan arvoon. Kuten edellisellä raportillakin totesin, niin merkittävimpänä kurssiajurina nykytasoilta näkisin nykyliiketoimintojen kannattavuuden ja kassavirran selkeämmän vahvistumisen.

@Aapeli_Pursimo Kiitokset ripeästä vastauksesta! Miten näet NYABin liiketoiminnan verrattuna Enersenseen? NYABilla pe näyttäisi olevan 70 ja markkina-arvo yli viisinkertainen ts. lähes 500 miljoonaa ennen tulosvaroitusta tänään. Millainen on heidän portfolio realisoitavana pidemmälle tai lyhyemmälle ajalle tulevaisuuteen? Arvostus tippunut kohtuullisesti tulosvaroituksen jälkeen, mutta markkina-arvo edelleen nelinkertainen verrattuna Enersenseen. Vielä kyssäri @Aapeli_Pursimo onko NYABilla tulossa jotain omia tuotteita tai laitteistoa markkinaan ? Enersensen vois laskea mm. latausratkaisut (uusista kaupoista tuli tiedote) ja ymmärtääkseni merituulivoimassa on osaamista isoine telakoineen, missä valmistaa jalustoja? Mikähän olisi arvostustasot latausbisneksestä lähivuosille, kun Kempower kiitää ihan omilla arvostuksessa ja toki ovat myynnissä edellä. Markkinaa kyllä riittänee kaikille toimijoille.

Tuli aikaisemmin keväällä täällä vastailtua Enersensen ja NYABin eroihin ja tosiaan hyvä huomata, että konserneina yhtiöt eivät ole suoria verrokkeja keskenään (tässä ei ole tapahtunut muutosta). Tuli samalla käytyä yhtiöiden välistä arvostusta läpi ja tulosvaroituksen myötä NYABin arvostuksessa nähtiinkin sitten laskupainetta korkeiden odotusten petettyä. On kuitenkin hyvä huomata, että tulosvaroituksesta huolimatta NYABin kannattavuus on edelleen toimialaan suhteutettuna hyvällä tasolla.

Mitä tulee NYABin portfolioon, niin he ovat myös mukana uusiutuvassa energiassa, mutta yhteisyrityksen kautta (40 %:n omistusosuus Skarta Energy). Sen sijaan erona Enersenseen on, että Skarta Energy keskittyy aurinkovoiman hankekehittämiseen. Tässä kohtaa Skarta Energyn kehitykseen liittyy kuitenkin samalla tavalla huomattavaa epävarmuutta molempiin suuntiin kuin Enersensen tuulivoimaportfolion osalta. Sen sijaan Skarta Energy on yhteisyritys CapManin rahaston kanssa, jonka elinkaari on noin 10 vuotta perustamisesta (perustettu 2022) ja siten NYABin omistukselle on tiedossa jonkinlainen järjestely (esim. omistuksen myynti, siirtyminen uuteen rahastoon) viimeistään tällöin.

Sinällään NYABilla ei ainakaan tällä hetkellä ole varsinaista tuotebisnestä. Enersensellä sen sijaan nuo mainitsemasi, vaikka käsitykseni mukaan tuolla Offshoren tehtaalla on tehty / tehdään myös muita konepajatöitä. Yleisellä tasolla latausbisneksen osalta arvostukseen vaikuttaa huomattavasti yhtiön kasvuvauhti ja tietysti myös sitten absoluuttinen kokoluokka. Täältä voidaan Finderin luvuista nähdä, että Enersense Chargingin suhteellinen kasvu on ollut viime vuosina nopeaa, mutta absoluuttisesti puhutaan kuitenkin vielä Enersense-konsernin mittakaavassa pienestä osasta. Tiedotteiden perusteella kasvun voisi olettaa myös jatkuvan tänä vuonna, mutta kasvun kulmakerrointa joudutaan sitten todennäköisesti odottelemaan ensi kevääseen Chargingin tilinpäätöksen valmistumiseen asti. Tällä hetkellä kehityksen kannalta onkin tärkeää saada liikevaihto ensin ykkösmiljooniin ja tämän jälkeen kasvatettua taas seuraavaan kokoluokkaan (kymmeniin miljooniin). Siten omasta mielestäni vertailu Kempoweriin (mm. arvostuskertoimet) on vielä tässä vaiheessa ennenaikaista. Kasvussa onnistumisen lisäksi fokuksessa on luonnollisesti myöhemmin myös tuloskehitys (ml. millaisella liikevaihtotasolla liiketoiminta kääntyy voitolliseksi), mutta lyhyellä aikavälillä tämä toki vielä sivuroolissa. Kokonaisuutena erilaisten lopputulosten vaihteluväli latausbisneksen osalta on kuitenkin sen kehitysvaiheesta johtuen vielä erittäin laaja ja vaatii siten kärsivällisyyttä.

Vastaavasti toisen kasvuaihion Offshoren lukujen perusteella tämän liiketoiminnan kehityksen kannalta (ts. tuloksen asteittaisen parantumisen) keskiössä on myös kasvussa onnistuminen. Tämän osalta yhtiö onkin viime vuoden loppupuolella ja tänä vuonna kertonut tilauksista, joilla ylärivin tulisi nousta viime vuosista tänä/ensi vuonna. Mutta myös tämän osalta jäädään seuraamaan kehitystä (ml. kannattavuus) ja uutisia mahdollisista uusista tilauksista, joita tarvitaan kasvun jatkamiseksi.

Ja niin Suomen hallituksen ja Nordean näkemys, että vihreän siirtymän investointeihin keskittyvät yhtiöt tulevat olemaan voittajia…merituuli, tuulivoima, vety, ajoneuvojen sähköistyminen…kaik palikat on koossa ja odotellaan mielenkiinnolla myynnin kehitystä.